Der er tale om en norsk virksomhed, grundlagt i 2005 og noteret på Oslo Børs i 2018, som udvikler og producerer tynde, bøjelige linser baseret på den piezoelektriske effekt til industri-, medicin- og forbrugerelektronikbehov. De, der ønsker en mere detaljeret teknisk beskrivelse, kan finde den via dette link.

Markedsværdi ca. 60 millioner euro. (Bemærk, jeg omregner norske kroner til euro for klarhedens skyld, med formlen 1 eur = 10 NOK.)

PoLight dukkede op på min radar fra et interview med Juha Alakarhu, kendt fra Nokias tidligere kameraenhed. Han sidder nu i virksomhedens bestyrelse (dog uden aktieejerskab). Virksomheden har en afdeling i Tampere, og nogle af Nokias/Microsofts tidligere “kameraguruer” er blevet ansat der.

Produkter og produktudvikling

Hvorfor skulle man interessere sig for virksomheden? “Piezo-linsen” har fordele sammenlignet med traditionelle linseopløsninger: strømforbrug og pladsbehov er mindre, og den fokusforsinkelse, der forårsages af “pumpeeffekten” fra den motor, der bevæger linsen, mangler, fordi linsen bøjes til den ønskede position med elektrisk strøm.

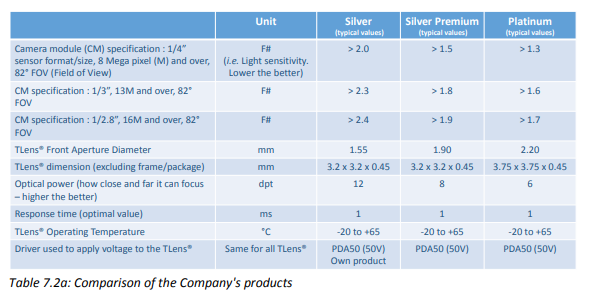

PoLight bruger navnet TLens for sit produkt. Billedet nedenfor viser de forskellige produktversioner (kilde: IPO-materiale), hvoraf Silver- og Silver Premium-versionerne er på markedet.

Den mest avancerede version, Platinum, som producerer den bedste billedkvalitet, er indtil videre sat på pause, da virksomheden skærer ned på sine udviklingsomkostninger. I IPO-materialet blev Platinum-versionen beskrevet som værende klar allerede i år. Forskellene mellem produkterne relaterer sig bl.a. til det krævede pladsbehov, billedkvalitet og dermed naturligvis den endelige pris på elementet. (Kilde: IPO-prospekt, afsnit “Products” og årsrapport 2019)

Produktets kapitalkrævende udviklingsfase er stadig i gang. Nedfrysningen af Platinum-produktversionen har indtil videre reduceret R&D-omkostningerne, men samtidig udelukker det PoLight fra bagkameraer af høj kvalitet, der giver bedre dækningsbidrag, og som forbrugerne allerede er vant til i deres mobiltelefoner.

Udviklingsarbejdet og kommercialiseringen fortsætter ifølge virksomheden, når de nuværende produkter har etableret sig på markedet. Man må dog tage et lille forbehold for, at dette måske aldrig vil ske.

Anvendelsesområder

Antallet af potentielle anvendelsesområder for PoLights teknologi er stort, men virksomheden anser AR-briller (Augmented Reality) for at være den mest betydningsfulde mulighed. Da hele markedet er jomfrueligt, er der ingen grund til at fortrænge tidligere afprøvet teknologi og vinde markeder fra andre.

”This includes consumer market devices, such as smartphones, wearables and augmented reality, as well as a wide range of industrial applications, such as barcode readers and machine vision/sensor application…TLens is currently being considered for use in next generation augmented reality (AR) glasses by several market participants. While the AR market is still at an early stage, with low volumes, it could potentially be the next ‘big thing’ in the consumer mass market after the smartphone. ” (Kilde: 2020/Q2-rapport)

En “design win” er en vigtig milepæl for virksomheden, hvor en proof of concept-demo realiseres som produkt- og TLens-ordrer. TLens bruges i øjeblikket i to børnesmartwatches (kinesiske marked, som frontkamera og fotokamera), og det første industrielle produkt, der bruger linsen, er en håndscanner, som kommer på markedet fra en OEM-producent i løbet af efteråret.

Derudover er produktet på det kinesiske marked allerede endt i Xiaomis mobiltelefon, så vidt jeg forstår som frontkamera. Potentielt kunne en mobiltelefon have flere TLens-linser, men som nævnt er der uden en Platinum-version, der muliggør et bagkamera af høj kvalitet og yderligere softwareudvikling, ingen adgang til enheder i den højere prisklasse.

Bemærk. For en måned siden blev der offentliggjort en pressemeddelelse, ifølge hvilken udviklingen af en Platinum-type TLens skulle være genoptaget med støtte fra en unavngiven kameramodulleverandør, men der var kun tale om en foreløbig forpligtelse af MoU-typen.

Økonomi

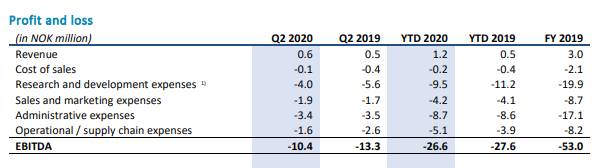

(Billeder fra 2020/Q2-præsentationen.)

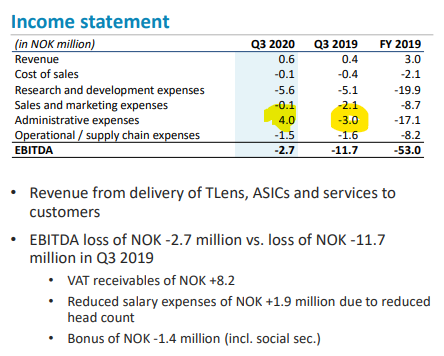

I 2019 havde virksomheden et underskud på ca. 8 millioner euro, og pengestrømmen var ca. -5,4 millioner euro. Virksomheden gennemførte en emission (5 mio. eur) i sommer, hvormed den ifølge egne ord sikrede sin finansiering frem til 2022.

For 2020/Q2 er hastigheden af pengeforsvindet aftaget takket være nedskæringer i personalet (læs: produktudvikling) sammenlignet med året før. Efter Q2 er der ca. 9 millioner euro i kassen, så virksomhedens vurdering af, at kassen rækker til 2022, er realistisk.

Den “rene” produktudviklingsfase er ifølge virksomheden ved at slutte, så cash burn rate vil aftage, og omsætningsvæksten vil begynde. På den anden side kræver kundeprojekter og produktionssupport ressourcer og binder i stigende grad kapital. PoLight bruger en underleverandør til fremstilling af produkterne. Efter min opfattelse er skalering af kapaciteten op ikke et problem.

De første Proof of concept-projekter omdannes nu til ordrer, omend der endnu ikke er tale om store beløb. I 2019 var virksomhedens samlede salg kun 300.000 euro, bestående af ikke kun linser, men også udviklingskits og ASIC-driverchips, der styrer linsen.

Virksomheden giver ingen eurobaseret guidance for indeværende år. Der er heller ikke offentliggjort en leveringsmålsætning for dette eller næste år. Indtil videre ligger virksomheden foran sidste års omsætning, så omsætningsvækst i forhold til sidste år er mulig. Der ser ikke ud til at være tale om et stort vækstspring.

På lang sigt mener virksomheden, at den er rentabel, hvis den bliver valgt som løsning i smartphones og stregkodelæsere (Kilde: IPO-materiale). En mere detaljeret break-even-grænse er ikke beskrevet. I uofficielle onlinekilder angives salgsprisen for en TLens-enhed til 2-3 USD, men der er ingen faktuel information fra virksomheden selv om dette, og det skal derfor tages som et omtrentligt tal.

If the Company is able to achieve design-wins within both the smartphone and barcode segment, the Company expects to become profitable. If it is successful in reaching all of the milestones listed above, it has an ambition of reaching annual revenues of USD 150 million at a targeted EBIT-margin in the midtwenties. (Kilde: IPO-prospekt, EBIT-margin blev ikke oplyst.)

På nuværende tidspunkt ville realiseringen af den oprindelige omsætningsmålsætning kræve en fordobling af omsætningen (omtrent) hvert år.

Strategi, implementering og risici

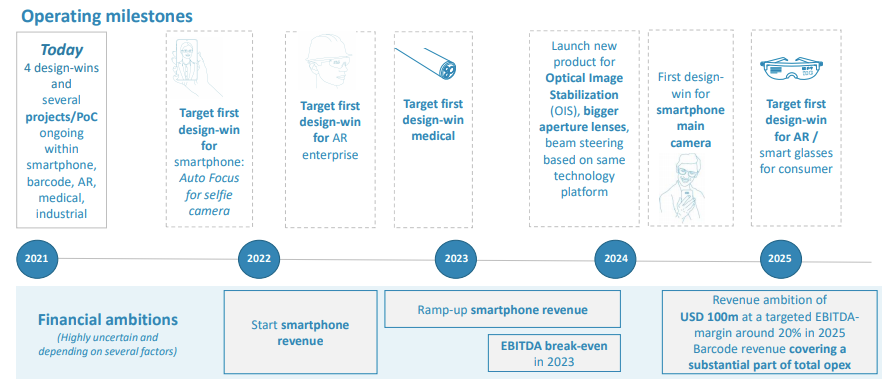

I sin strategi har virksomheden først forsøgt at få fodfæste på markederne for stregkodelæsere og mobiltelefoner/smartwatches. Indtil videre er strategien blevet implementeret som planlagt, selvom opnåelsen af design-wins har taget lidt længere tid end oprindeligt estimeret.

Stregkodelæsere har en relativt lang “holdbarhedstid” sammenlignet med forbrugerelektronik (flere år vs. et år). Derfor ville gentagne ordrer fra de samme aktører være mere betydningsfulde end individuelle design-wins i mobiltelefon-/wearables-sektoren. Det ville betyde et ægte gennembrud på lukrative markeder og en kontinuerlig pengestrøm.

At “sælge” en ny løsning til forskellige markedsaktører er en udfordrende opgave og kan især på etablerede markeder tage længere tid, end man måske først forestiller sig, på trods af TLens’ åbenlyse fordele. COVID har ifølge virksomheden allerede påvirket opstarten af PoC-projekter for smartphones og bremset fremdriften. Dette er værd at huske, når man tegner rosenrøde vækstkurver.

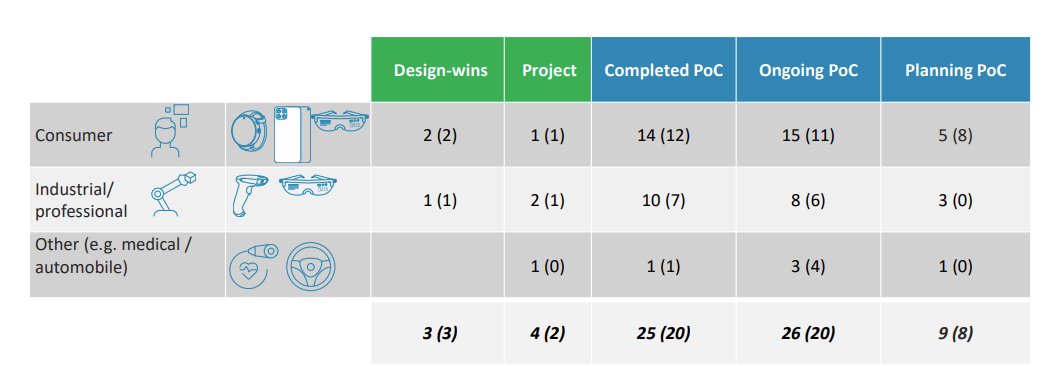

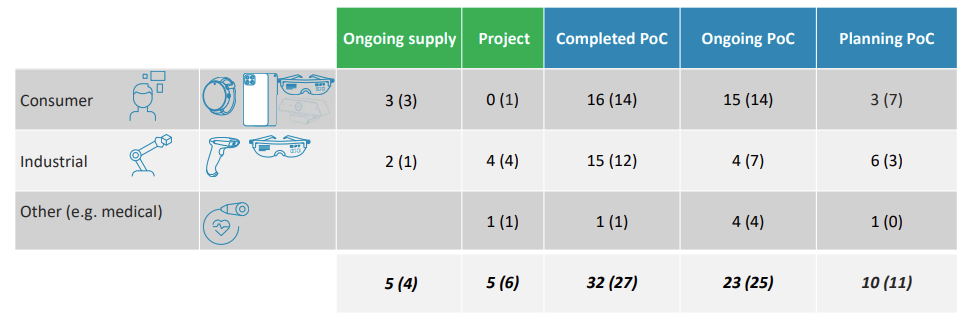

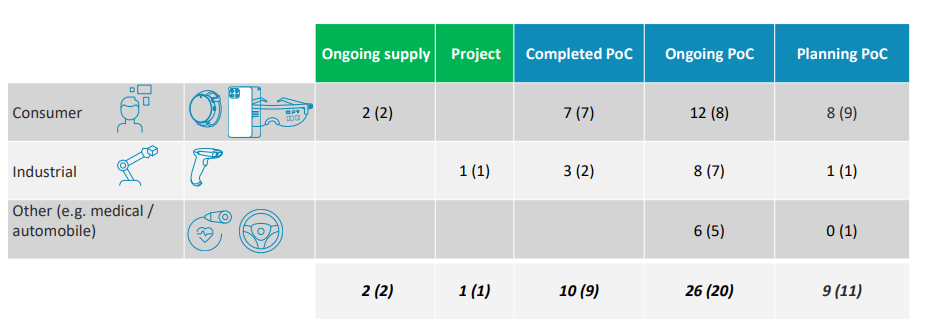

I Q2-kvartalet er projektsituationen beskrevet i billedet nedenfor: tallet i parentes beskriver situationen i det foregående kvartal. Vægtningen af tallene mod højre side af billedet viser fremragende, hvor tidligt i processen kommercialiseringen af produktet er!

I kolonnen “Planning PoC” er der et fald i forhold til det foregående kvartal, og jeg tror, det skyldes forsinkelser forårsaget af COVID-chokket. Selvom størrelsen og betydningen af hvert PoC-projekt for virksomheden ikke er lige stor, er “Planning/Ongoing PoC”-kolonnerne en indikator for realiseringen af TLens’ potentiale.

På trods af forsinkelser blev fremdriften og fremtiden inden for alle de forskellige segmenter beskrevet som god af ledelsen i Q2/2020 præsentationsmaterialet.

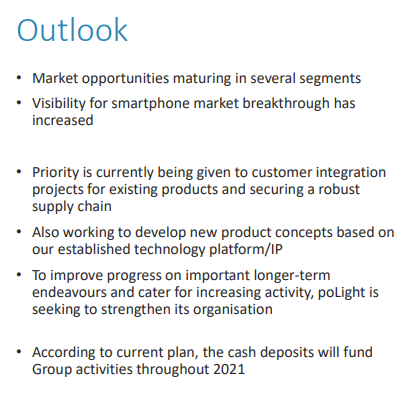

Market focus on

- securing the first design-win for barcode

- position poLight for the first AR case

- follow-up orders/new design-win for smartwatch cases and bring poLight existing products, and longer-term potential new products, into the smartphone market

Expect good progress on all the above activities the next twelve months

Forventningerne er skruet højt op med henblik på de næste 12 måneder!

Vurdering

Kursen har, ligesom andre små teknologivirksomheder, taget et kraftigt forspring, og det nuværende kursniveau (~65 NOK) er ikke billigt, selvom de seneste dages kursfald - takket være salg fra såfonden (Viking Fund III) - har afviklet den værste overreaktion. Det er sigende, hvordan en enkelt “letter of intent”-lignende nyhed for cirka en måned siden fik kursen til at skyde i vejret med 25% til omkring 100 kroner.

På den anden side vejer realiseringen af potentialet tungt: et gennembrud inden for stregkodescannere ville sikre cashflow og reducere risikoen for en ny aktieemission, der udvander ejerne. Design-wins relateret til AR-briller ville være en stor faktor med hensyn til markedsværdi, selvom effekten på omsætningen ville være minimal.

Disclaimer

Jeg åbnede i dag en Polight-position til en pris af 62,5 NOK. Jeg tilføjer artiklen op mod weekenden, efter at Oslo netop er lukket, så der ikke opstår et indtryk af “pump and dump”, og interesserede kan sætte sig roligt ind i teksten. Q3-resultatet offentliggøres i næste uge.