Lad os åbne en tråd for et voksende canadisk firma, der producerer fiberoptiske sensorer/transducere. Væksten på det seneste har været enorm, og virksomheden er så lille, at den indtil videre stadig er ukendt for den brede offentlighed. I slutningen af sidste år blev der indgået en betydelig distributionsaftale med Sydkorea. Virksomheden er næsten gældfri, og P/E er moderat. Her er hjemmesiden:

https://www.photoncontrol.com/

13 Synes om

Yahoo finansdata:

3 Synes om

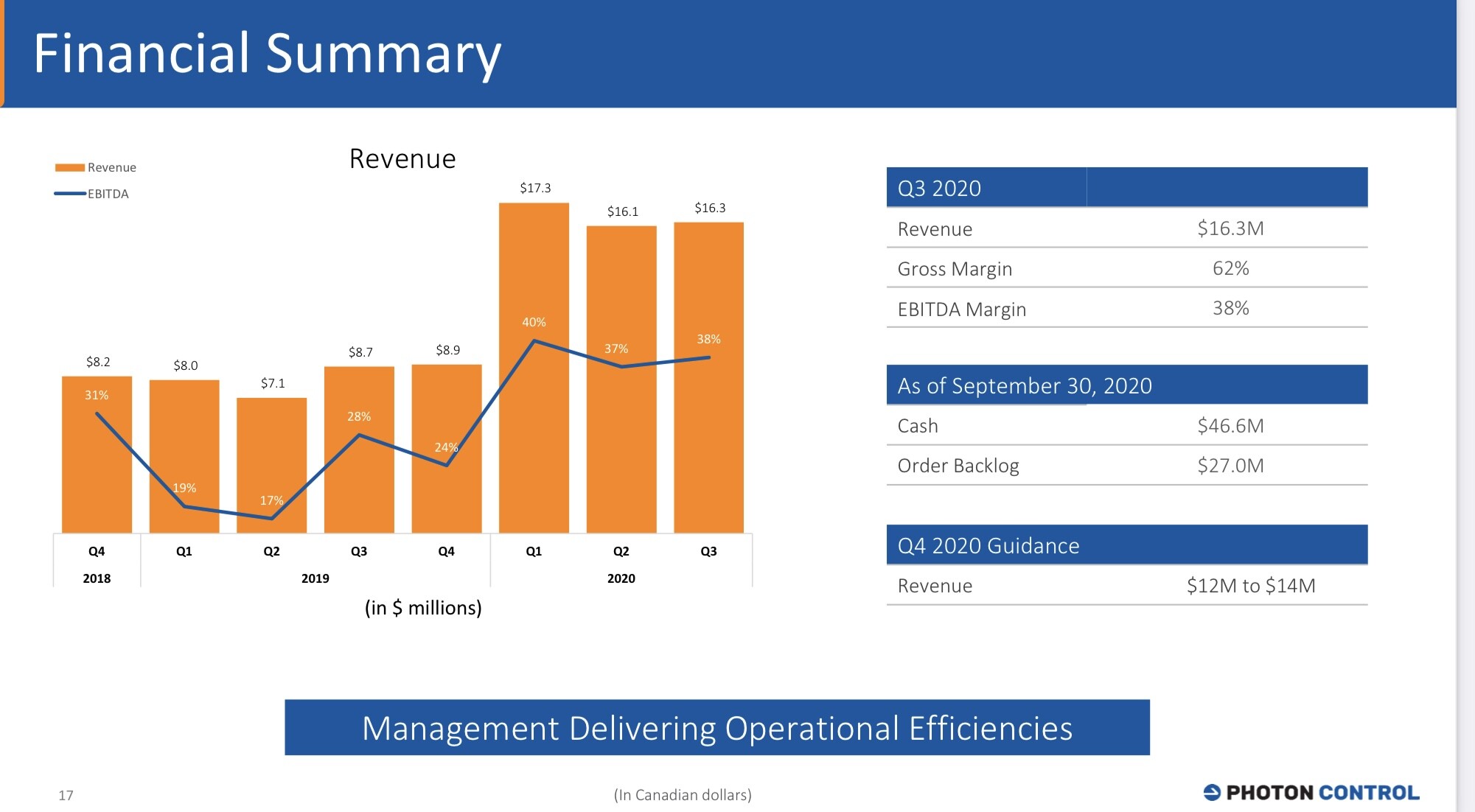

Her er Q3-regnskabet for 2020, med en utrolig vækst. Hvis dette fortsætter, er en raketstart mulig. Bemærk Koreas betydning, som endnu ikke afspejles i disse tal. Højdepunkter for tredje kvartal 2020 var som følger:

- Indtægter på 16,3 millioner dollars (Q319: 8,7 millioner dollars) og rekordhøje indtægter for året til dato på 49,7 millioner dollars (2019: 23,9 millioner dollars);

- EBITDA[1] på 6,2 millioner dollars (Q319: 2,4 millioner dollars) eller 38 % (Q319: 28 %) af indtægterne og rekordhøjt EBITDA for året til dato på 19,1 millioner dollars (2019: 5,1 millioner dollars);

- Nettoindkomst på 3,6 millioner dollars (Q319: 1,5 millioner dollars) og rekordhøj nettoindkomst for året til dato på 12,9 millioner dollars (2019: 1,7 millioner dollars);

- Basisindtjening pr. aktie på 0,03 dollars (Q319: 0,01 dollars) og basisindtjening pr. aktie for året til dato på 0,12 dollars (2019: 0,02 dollars);

- Bruttomargener på 62 % (Q319: 55 %) og bruttomargen for året til dato på 61 % (2019: 54 %);

- Kontanter og likvider på 46,6 millioner dollars pr. 30. september 2020, en stigning på 13,2 millioner dollars fra december 2019.

1 Synes om

Lad mig lige spørge, hvad skete der sommeren 2018 (hvis du ved)?

Man kunne spørge det samme om sidste sommer, men det kan sandsynligvis tilskrives den generelle markeds eufori og populariteten af penny stocks.

1 Synes om

Ifølge selskabet skyldtes faldet en stigning i lagerbeholdningen for interne ordrer. I sig selv er det troværdigt, da væksten siden da har været betydelig. Virksomheden er stadig på størrelse med en pølsevogn, så det kan have en så stor indvirkning.

Jeg var med på den, da jeg fandt den omkring 1,80, og solgte den for omkring 2,30, fordi jeg troede, jeg havde noget bedre. I dag hopper jeg tilbage på vognen.

Godt fund! Hvordan med Q4, guidance er, at omsætningen vil være under Q3? Der er heller ikke meget vækst i Q2 i år.

1 Synes om

Jeg har ingen specifik information om årsagerne til dette. Jeg har dog en mistanke - erhvervssegmentet er i øjeblikket lidt fastlåst. Produkterne anvendes i høj grad inden for procesindustrien og forbrugerelektronik. Jeg kender dog ikke andelene, men efterspørgslen efter virksomhedens produkter er helt sikkert faldet, efterhånden som Covid-19 har trukket ud. På den anden side ville selv Q4 være en rekord for dem. Korea vil helt sikkert slå igennem, så snart markedet klarer sig gennem Covid-stormen.

1 Synes om

Ja, og i hvert fald er hjemmesiden fra en anden planet sammenlignet med ILA ![]()

Cykisk forretning. Jeg ville i hvert fald ikke købe nu på cyklens formodede top, men ville vente på et fald. Markedet vil dog straffe, når kunderne på et tidspunkt sætter investeringer på pause, og salg/resultat falder.

2 Synes om

Tilføj mere positivt synspunkt:

Kort sagt: Vi gentager vores anbefaling om Top Pick for BC-baserede Photon Control (“Photon” eller “Selskabet”) efter Lam Researchs (LRCX-US, NR) kæmperesultater og et optimistisk konferencereferat tidligere på aftenen. LRCX’s referat pegede på et stadig mere konstruktivt syn med dets salgsvejledning for næste kvartal, der kom hele +11,2% over forventningerne fra Street før rapporteringen. Vi hævede vores estimater og kursmål tidligere denne måned (se vores note her) efter en række optimistiske indtjeningsrapporter downstream. Specifikt overraskede TSMC’s (2330-TSEC, NR) resultater med et stort CAPEX-boost for 2021 (US$25-28 mia., op fra US$17,2 mia. i 2020). Ligeledes forhåndsrapporterede Samsung Electronics (A005930-KOSE, NR) konstruktive resultater baseret på selskabets halvlederforretning. Photon giver investorer eksponering mod branchens bedste ROIC- og FCF/aktie-vækstmetrikker til attraktive værdiansættelsesniveauer (~9% FCF-afkast / 11,5x 2021-indtjening): På trods af den bemærkelsesværdige nylige aktiekursudvikling (+64,1% i det seneste år) mener vi, at Photon-aktier i øjeblikket udviser exceptionelle risiko-belønningskarakteristika. På et mere makro niveau er vi fortsat konstruktive med hensyn til branche dynamikken. Drivkræfter som e-handel, gaming, videostreaming, AI, cloud computing, IoT og implementeringen af 5G-netværk er medvind, der vil drive yderligere datacenters kapacitetskrav til fordel for Photon. Vores kursmål på $3,50/aktie indebærer et afkast på 62,8% fra nuværende niveauer.

LRCX’s kæmperesultater bør gavne PHO: Toplinjen for decemberkvartalet kom +4,7% over midtpunktets guidance og +3,6% over Streets estimater på rekordhøje $3,5 mia. (+33,8% år-til-år, +8,8% sekventielt). Selskabets CQ121-guidance kom 11,2% over Streets estimater på $3,7 mia. +/- $0,2 mio. Guidancen indebærer et +47,8% hop år-til-år og +7,1% sekventielt. På konferencereferatet gav ledelsen rigeligt med optimistiske kommentarer om 2021 og pegede på, at de forventer 2021 Wafer Fabrication Equipment (“WFE”) i den høje $60 mia. til $70 mia. -interval, op fra den høje $50 mia. -interval i 2020. Ledelsen bemærkede: “Selvom dagens absolutte niveauer for udstyr til waferfremstilling [udgifter] er betydeligt højere end for et par år siden, mener vi, at den hurtige digitalisering af den globale økonomi kombineret med stigende kapitalintensitet på grund af større proceskompleksitet understøtter robuste flerårige WFE-udgifter. Faktisk, hvis der er et fælles tema, der understøtter vores udsigter for de næste par år, er det, at bæredygtig vækst i hele halvlederens værdikæde vil blive drevet af udbredelsen af kunstig intelligens, højtydende databehandling, IoT, 5G og de utrolige samfundsmæssige fremskridt og brugeroplevelser, disse teknologier muliggør.”

TSMC’s CAPEX-budget for 2021 er ikke en engangsfejl: Tidligere denne måned offentliggjorde TSMC et CAPEX-budget for 2021 på US$25-28 mia., op fra US$17,2 mia. i 2020. Selskabet påpegede, at ~80% af kapitalbudgettet vil blive allokeret til avancerede procesteknologier, herunder 3-, 5- og 7-nanometer. Under konferencereferatet talte TSMC udførligt om en periode med højere kapitalintensitet fremover: “Som vi tidligere har sagt, ligger vores langsigtede kapitalintensitet i midten af 30’erne procentmæssigt. Men når vi går ind i en periode med højere vækst, skal vores CAPEX bruges før den omsætningsvækst, der vil følge, så vores kapitalintensitet vil være højere. […] I dag, når vi går ind i en ny periode med højere vækst, mener vi, at et højere niveau af kapacitet – af kapitalintensitet er passende for at fange de fremtidige vækstmuligheder. Vi forventer nu en højere vækst CAGR i de næste par år drevet af industriens megatrends for 5G- og HPC-relaterede applikationer, som C.C. vil diskutere mere detaljeret.”

Kontekstualisering af Photons nuværende værdiansættelse: Vi mener, at Photons balance styrke sammen med dens gearing til en økonomisk opcyklus udgør attraktive risiko-belønningskarakteristika. På trods af den stærke aktieudvikling siden vores introduktion i slutningen af 2015 forbliver værdiansættelsen usædvanligt attraktiv, hvor indtjeningsvæksten følger aktieudviklingen.

Nemlig:

Vi forventer, at Selskabet genererer $0,15/aktie og $0,16/aktie i frit cash flow i henholdsvis 2020 og 2021, mod en aktiekurs på $2,15/aktie ($1,71/aktie, ex-kontanter), hvilket implicerer FCF-afkast på 8,8/9,1% for 2020/2021. Photon handles i øjeblikket til 6,7x/6,1x vores 2021/2022 EBITDA-estimater og 11,5x/10,3x vores 2021/2022 indtjeningsestimater. Vi mener, at disse er exceptionelle værdiansættelsesmetrikker efter enhver standard. Til sammenligning handles Tokyo-baserede Hamamatsu Photonics til hele 23,3x EBITDA.

1 Synes om

En lille pral er tilladt, da jeg alligevel sidder og snakker med mig selv. Ifølge analytikerne begyndte de lave værdiansættelsesniveauer at udløses ved 52W high på 2,48 CAD.

2 Synes om

Begejstring på investordagene:

Tidligere i dag så jeg Peter Hodson’s præsentation ved Virtual Money Show. Han brugte det meste af sin præsentation på hedging-teknikker, men afsluttede derefter med nogle af sine lister over foretrukne aktier. PHO var en af fire canadiske aktier på hans “Small Cap Fun”-liste. GLTA

1 Synes om

Andre bemærkede også selskabets kvalitet: https://www.photoncontrol.com/press_releases/photon-control-agrees-to-be-acquired-by-mks-instruments-and-reports-first-quarter-2021-financial-results/

1 Synes om

Ja, det var ærgerligt, at jeg ikke længere var med. Jeg solgte mine for lidt under 3 CAD. Men en god profit. Ærgerligt, at tråden aldrig rigtig tog fart. Mange gik glip af at tjene penge.

Tak, fordi du tog dette op alligevel. Selv en kort tråd som denne var nok for mig tidligere på året, selvom jeg nu skal fiske efter noget nyt igen.

1 Synes om