Citeret tekst fra februar. Aktieemissionen blev gennemført som en rettet emission, stik imod mine egne forventninger. Prisen på emissionsaktien, 110 NOK/aktie, var betydeligt under aktiekursen på offentliggørelsestidspunktet (ca. 140 NOK), hvilket naturligvis vækker undren. På grund af udvandingen ville en rabat på ca. 10%-15% være forståelig, men et så stort fald vækker spørgsmålstegn. Med en åben emission ville prisen pr. aktie have været højere.

På den anden side blev omkostningerne forbundet med emissionen mindre, da der ikke skulle udarbejdes udgifter (prospekter osv.) i forbindelse med en åben aktieemission. Det samlede beløb, 12,5 mio. EUR, er under alle omstændigheder betydeligt. Hvis virksomheden når det ønskede break-even og rentabilitet inden for 2-3 år, ville det være logisk at søge yderligere finansiering på låne markedet.

Under alle omstændigheder vækker tidspunktet og måden, emissionen blev gennemført på, spørgsmål vedrørende Q3-regnskabet.

–

Derudover blev der i ugens løb offentliggjort en yderligere ordre vedrørende en tidligere, unavngiven kirurgisk enhed. En officiel design win-bekræftelse er (så vidt jeg ved) stadig ikke foretaget, men signalerne ser ud til at understøtte, at den kommer i løbet af de kommende måneder. Samtidig vil det sandsynligvis blive afklaret, om der er tale om en engangs enhed eller en del af en enhed.

Og selvom ingen er interesserede, fordoblede jeg min egen aktiebeholdning med 2,5, da den forventede emission endelig blev gennemført, og aktiekursen faldt betydeligt.

Polights præsentationsmateriale, opdateret for et par uger siden. Godt grundlæggende materiale om virksomheden, og hvor de er lige nu.

For mig var det nye punkt i strategien “become a solutions provider rather than a supplier of components”. Et forståeligt mål – som en ren komponentleverandør er det besværligt at forsvare marginerne.

År 2021 har allerede budt på pæne design-sejre og ordrer, men 2022 bliver et sandt ”dobbelt eller intet”-år. Jeg har sagt det før, men Polight er et meget binært firma. Succes akkumuleres, og mersalg støtter marginerne næsten som et softwarefirma. Risikoen for at stagnere omkring nulpunktet er tydelig.

Tilsyneladende som svar på småinvestorernes kritik og for at sikre ligebehandling vil Polight alligevel gennemføre en offentlig aktieemission. Prisen for de tegningsberettigede aktier er den samme 110 NOK, men forholdet mellem tegningsretterne er ca. 3/100 af de ejede aktier, hvilket viser, hvor lille emissionen er.

///

Videnskaben har brugt Tlens-teknologi til at fotografere hjernerne på laboratoriemus, mens de løber i testområdet. Tricket er udført ved først at justere 4 Tlens-linser til en mindre størrelse og derefter stable dem oven på hinanden. Resultatet er et mikroskop i enden af et fleksibelt kabel, der kun vejer 3 gram!

Implementeringen har ingen kommerciel indflydelse i de kommende år, men prototypen kunne tænkes at producere et kommercielt produkt før eller siden og åbne nye anvendelsesmuligheder.

To decrease the overall weight while maintaining the large z-scanning range, we developed a new type of miniature z-focusing device based on a nanotech micro-tunable lens (Tlens®,

Polight, Horten, Norway) and named it μTlens We

assembled a quartet μTlens (4 flat lenses stacked together, which weighed only 0.06 g.

Polights seneste kvartalsrapport er ude. Ved første indtryk er rapporten ret tynd, og kursen, der er steget lidt på grund af forventning om en overraskelse på kvartalsregnskabsdagen, får sandsynligvis et tilbageslag i dag. Ingen nye design-wins, selvom materialet nævnte nogle design-in-produkter.

AR-guleroden hænger stadig på samme sted et par kvartaler ude, men sproget i forhold til tidligere rapporter var efter min mening mere forsigtigt. Chipeknapheden kan på kort sigt også påvirke specifikationerne og udviklingen af AR-briller, så forsigtighed er på sin plads.

Når jeg får bedre tid, vil jeg gennemgå dataene mere detaljeret. Når jeg skrabede overfladen, fandt jeg mere positivt, end præsentationen alene antydede. Det observerede test- og korrektionsbehov var relateret til kameramodulniveauet, ikke til Tlens, som jeg oprindeligt forstod, og hvilket bekymrede mig. Men vi går videre.

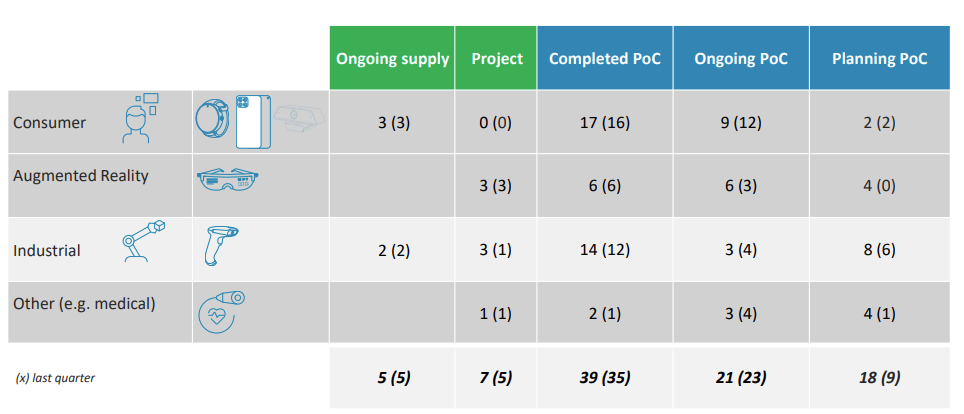

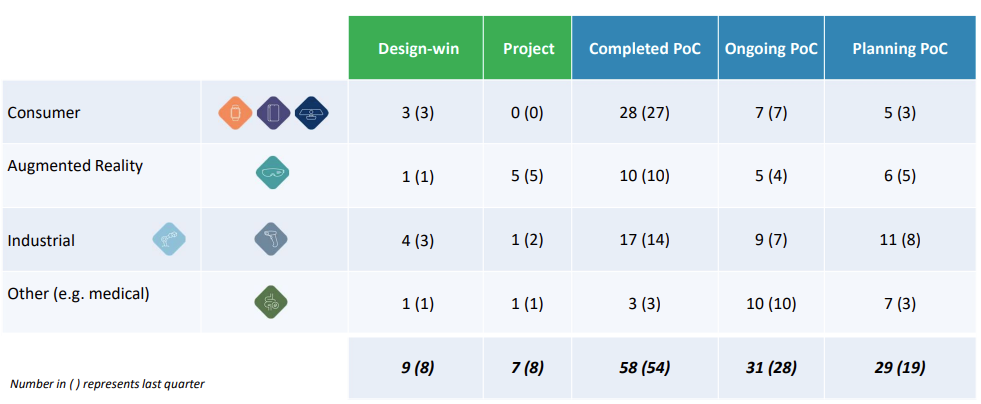

Lad os starte med pipeline-billedet. Sammenlignet med tidligere rapporteres Augmented reality-segmentet som en separat enhed. Tallene for Q2 stemmer ikke helt overens med det forrige billede (kvartalssammenligning), men dette er primært en personlig observation.

Den største ændring i pipeline er i “planning PoC”-kolonnen, som er fordoblet siden sidste kvartal. Lad os gennemgå disse mere detaljeret med informationen fra kvartalsrapporten.

I Consumer-segmentet er det største fokus stadig på selfie-kameraer i telefoner, som jeg tidligere har nævnt. Målet for en design-win er stadig H1/2022, og leverancerne ville begynde i Q2/2022. Som jeg nævnte i starten, fortsætter justeringerne, men på kameramodulniveau, så delene fungerer bedre sammen. Vi er endnu ikke i projektfasen med nogen operatører, så intet er sikkert her. Antallet af operatører er stort, så hvis ingen af dem går videre til levering, ville jeg blive meget overrasket.

I Industrial-segmentet er der øget interesse for stregkodelæsere. I øjeblikket er der kun 1 under levering (Honeywell), men 3 i design-in-fasen og 3 PoC-kandidater er en god balance, og mindst én design-win-forventning for 1H/2022 er realistisk. Det er svært at sige noget om de andre (1 PoC, 5 i designfasen). Den omsætning, disse genererer, er kernen i virksomhedens omsætning på lang sigt. Ueksponeret, men vigtigt.

Den behagelige overraskelse i AR-segmentet var den stærke fremgang for forbruger-AR-briller (3 projekter) til PoC-fasen allerede nu. Polight har estimeret, at forbruger-AR først vil generere omsætning i 2025, men de allerede igangværende PoC’er antyder, at estimatet er pessimistisk. Facebooks metaverse-projekt er i hvert fald ikke en hindring på denne vej. AR-briller til professionel brug vil stadig give de estimerede design-wins i 1H/2022, så der er ingen grund til at haste yderligere.

I Medical-segmentet venter en design-in, der allerede har ført til leverancer, også på en design-win-meddelelse. Formentlig en Q1-sag, selvom det i dette segment kan tage lang tid at opnå de nødvendige myndighedsgodkendelser og certificeringer. En potentiel DW ville have høj margin, da Polight ville håndtere en del af monteringsarbejdet. Standard-Tlens’ “pakning” skal ændres, dette bekræftede jeg med Polights IR-team.

Den øgede brug af engangs-endoskoper kan udvide efterspørgslen i dette segment betydeligt, men som sagt er vejen fra prototype til produkt ikke den korteste i dette område. Men marginerne er så meget desto bedre!

Resumé af næste års design-win-forventninger, tidspunkt og omsætningsestimat på en skala fra €-€€€:

andet (webkameraer, dronekameraer osv.), 2-4 stk.? €

Det er klart, at selv med et lidt dårligere resultat vil produktion og omsætning skyde op i en ny størrelsesorden næste år. Dette er taget højde for på forhånd i forberedelsen af produktionskapaciteten:

By mid-2022, assembly partners are expected to have a planned monthly capacity of around 1,500,000. Material flow (e.g. wafers) and final test capacity is planned accordingly.

Redigering - tilføjet manglende beskrivelse af forbrugersegmentet

Polight overraskede positivt ved at tilbyde en professionel AR-designgevinst inden for det nuværende år. Ordrebeløbet er på størrelse med et stort firmas julefrokostbudget (360.000 NOK), men dette er forventet på grund af markedets størrelse (se €-estimatet i det foregående indlæg). Pressemeddelelsen nævner, at dette er den første købsforpligtelse, så man kan forvente ordrebekræftelser, når OEM’en (navnet er ikke offentliggjort) kommer op i omdrejninger med produktionen.

\u003e Værdien af den første indkøbsordre er cirka NOK 360.000 og forventes leveret inden udgangen af andet kvartal 2022. Kundens AR-produktlancering er planlagt til første halvdel af 2022.

Og som jeg har nævnt i tråden, er retningen vigtigere på dette stadie. Dette er dog Polights første designgevinst inden for AR-briller og en betydelig bekræftelse af virksomhedens budskab. Vi afventer de næste, nu mere sandsynlige, gevinster…

…og med hensyn til industrielle scannere nåede en ny designsejr at komme i julegave. Som sædvanlig forbliver OEM’en (Original Equipment Manufacturer) anonym. Stadig en forventet sejr i en forventet kategori.

Meddelelsen er knap og lader størrelsen af fremtidige linseordrer stå åben, men i tidligere tilfælde har volumen været 750.000 - 1,25M NOK. Hvis købsordren er større, vil den nøjagtige størrelse sandsynligvis blive tydeligere i de kommende måneder. Som langtidsholdbare produkter er scannere som SaaS-salg; efter en designsejr er der en forholdsvis stabil volumen i de kommende år, som akkumuleres pænt med nye sejre.

2021-regnskabet er nu også klar for Polight. Omsætningen steg fra 3 MNOK til 10 MNOK på et år, men EBITDA var stadig omkring 40 MNOK i minus, så denne sag er stadig ikke noget for værdiinvestorer!

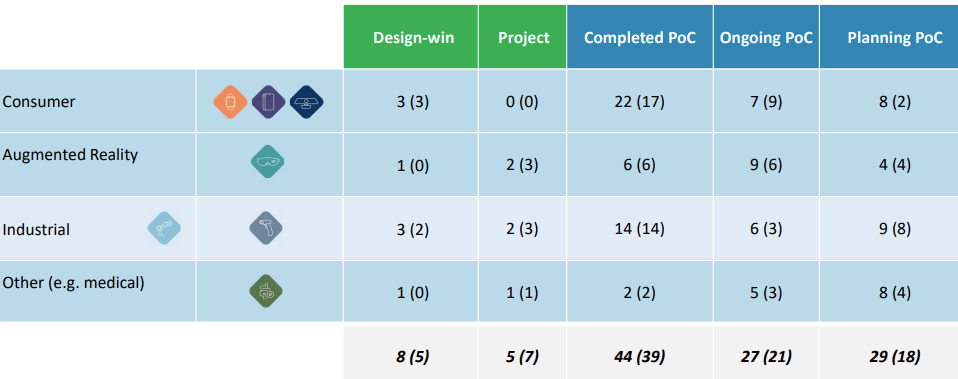

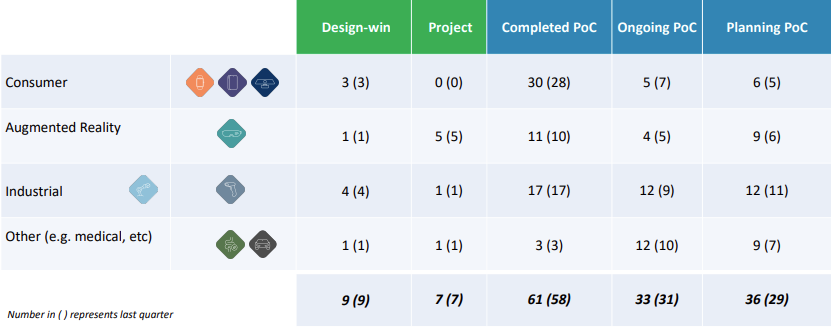

Polight fortsætter sin velkendte kurs med at forsøge at opnå fodfæste for Tlens-linser inden for forskellige industrier. Det er blevet almindeligt at vise et diagram fra PoC (Proof of Concept) til design-win (se nedenfor). Der er stadig trængsel i den øverste del af tragten, og Polights CEO udtalte under investorkaldet, at de har hænderne fulde med PoC’er og projekter. Der er nysgerrige kunder, men det tager tid at omdanne et eksperiment til en fast kunde. Antallet af cases, der er i forskellige stadier eller allerede afsluttet, er steget til over 110.

Den største interesse var rettet mod mobiltelefoners selfiekameraer. Forventningen om en design-win og start af leverancer er stadig inden for første halvår. Detaljer vedrørende komponenterne er stadig ved at blive finjusteret, og forsyningskæden er ved at blive opbygget til leverancer, der er mange gange større end tidligere. Jeg vil stadig anse en eller flere design-wins som sandsynlige for i år.

Med hensyn til AR er fokus stadig på at opnå en strategisk position. Produktudviklingen og den troværdighed, der er opnået gennem test relateret til mobilkameraer, er efter min mening en værdifuld validering på vejen til at blive en standardkomponent i AR-enheder. Pipeline ser godt ud, og det rapporteres, at store AR-spillere er involveret i PoC’er og projekter, så foden er kommet ind i den rigtige dør. Omsætningen ligger dog stadig mange år ude i fremtiden.

Inden for industrisegmentet steg antallet af scannerprojekter og PoC’er en smule. Ikke samme form for sexet “wow-business” som tidligere, men ifølge CEO’en er det en salg med god avance sammenlignet med forbrugersegmentet.

Inden for medicinsk udstyr ville marginerne også være i orden, men investorkaldet bekræftede min egen skepsis over for et hurtigt gennembrud. Det tager tid at opnå godkendelser og gennemføre tests. Jeg tvivler ikke på, at projekterne med tiden vil materialisere sig i omsætning, men som en stiv branche vil et betydeligt salgsvolumen sandsynligvis først blive set fra næste år.

Opsummeret – intet banebrydende nyt fra Horten, hverken godt eller dårligt. Jeg ser stadig Polight bryde igennem med AR-briller og mobiltelefoners frontkameraer inden for et par år. Ud over dette vil der komme gevinster fra industri- og medicinsk segment, så snebolden ruller stadig i den rigtige retning. Sammenfaldet mellem den fortalte historie og dens realisering er på et beundringsværdigt niveau.

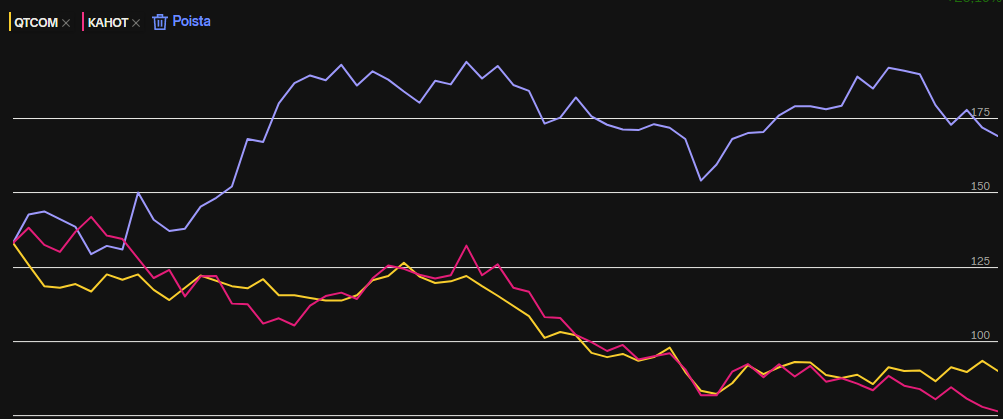

Investeringssentimentet har dog ændret sig, og det vil vise sig, hvor længe investorer, der er nervøse over faldet i tech-aktier, vil vente på, at Polights potentiale materialiseres i resultater. En indbyrdes kurs sammenligning mellem virksomheder er farlig, og jeg har forsøgt at holde kurs-snakken på et minimum, men som baggrund (billede nedenfor) er Polights aktie i løbet af de sidste 3 måneder steget (!) 25 procent, mens sammenligningsgrundlaget Kahoot og QT har trukket sig solidt tilbage til den negative side.

Kursniveauet kan efter min mening ikke tåle selv små tilbageslag – i det store billede betyder kvartaler hverken fra eller til selvfølgelig ingenting, hvis og når produktet er relevant.

Polights Q1-resultat kan kun beskrives med ét ord – skuffende. Situationen i Kina påvirker lanceringen af telefonmodellerne som frygtet, og det forventede markedsgrundlag inden for mobiltelefon-selfie-kameraer, som var forudsagt til i år, vil ikke finde sted og udskydes tidligst til næste år.

Aktiekursen fik et slag (ca. -20 %), og kursen vendte tilbage til tæt på emissionsprisen fra efteråret 2021. Jeg gik tilbage om bord med en halv last.

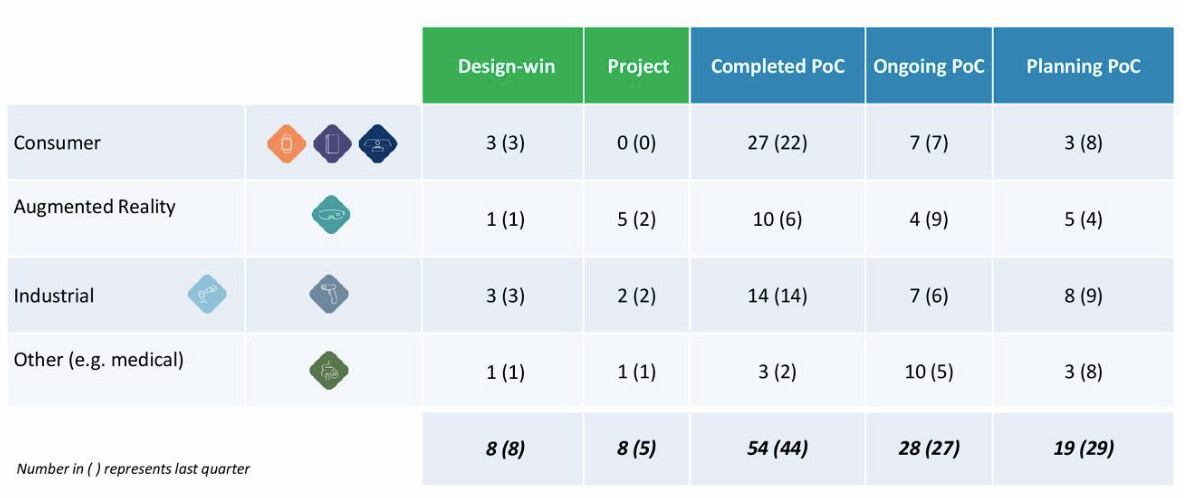

Et traditionelt pipeline-billede til at udfylde hullet. PoC-afdelingen er sandsynligvis tæt på maksimum, hvilket betyder, at Polights ressourcer ikke kan håndtere en større gruppe ad gangen. Kvartalsrapporten beskrev indholdet af hvert segment mere detaljeret. Som med selfie-kameraer kan situationen i Kina også forsinke designgevinster i andre segmenter. Pipeline ser dog stadig godt ud med henblik på resten af året.

I investorkaldet bemærkede CEO’en, at det arbejde, der nu udføres for mobiltelefonlinser, er gavnligt for AR-siden. Billedkvalitet, faldtest og kommerciel optimering af produktionen. Tiden for at vente er stadig lang, og verdens uro forstyrrer forretningen.

I går meddelte Polight, at de vil afholde en kapitalmarkedsdag i juni. Et interessant tidspunkt og et tegn på virksomhedens modning.

Polight afholdt, så vidt jeg forstår, sin første kapitalmarkedsdag den 1. juni, og et link til præsentationsmaterialet i PDF-format findes nedenfor. Måske var den mest interessante del en liste over konkurrerende teknologier og deres ydeevne inden for forskellige områder af optik. Naturligvis angav Polight, at de var foran de andre i flere kategorier.

En god oversigt over virksomheden, produkterne og deres anvendelse samt målgrupper. Plus en køreplan for produktudvikling med grove tidsrammer for mål. Anbefales som hurtig læsning for dem, der ønsker at stifte bekendtskab med virksomheden.

I dag annoncerede Polight endnu en designsejr og ordre fra scannerfronten. 0,6 millioner NOK er ikke en stor ordre i euro, men som jeg trættende har gentaget, er disse langvarige gentagne ordrer, der “saasmaisesti” akkumulerer omsætning år efter år.

Superlead, der producerer scannere, ser ud til at være en kinesisk virksomhed, og i modsætning til Honeywell, der er Polights reference inden for scannere, er det svært for en amatør at vurdere, hvor betydningsfulde Superleads scannere er.

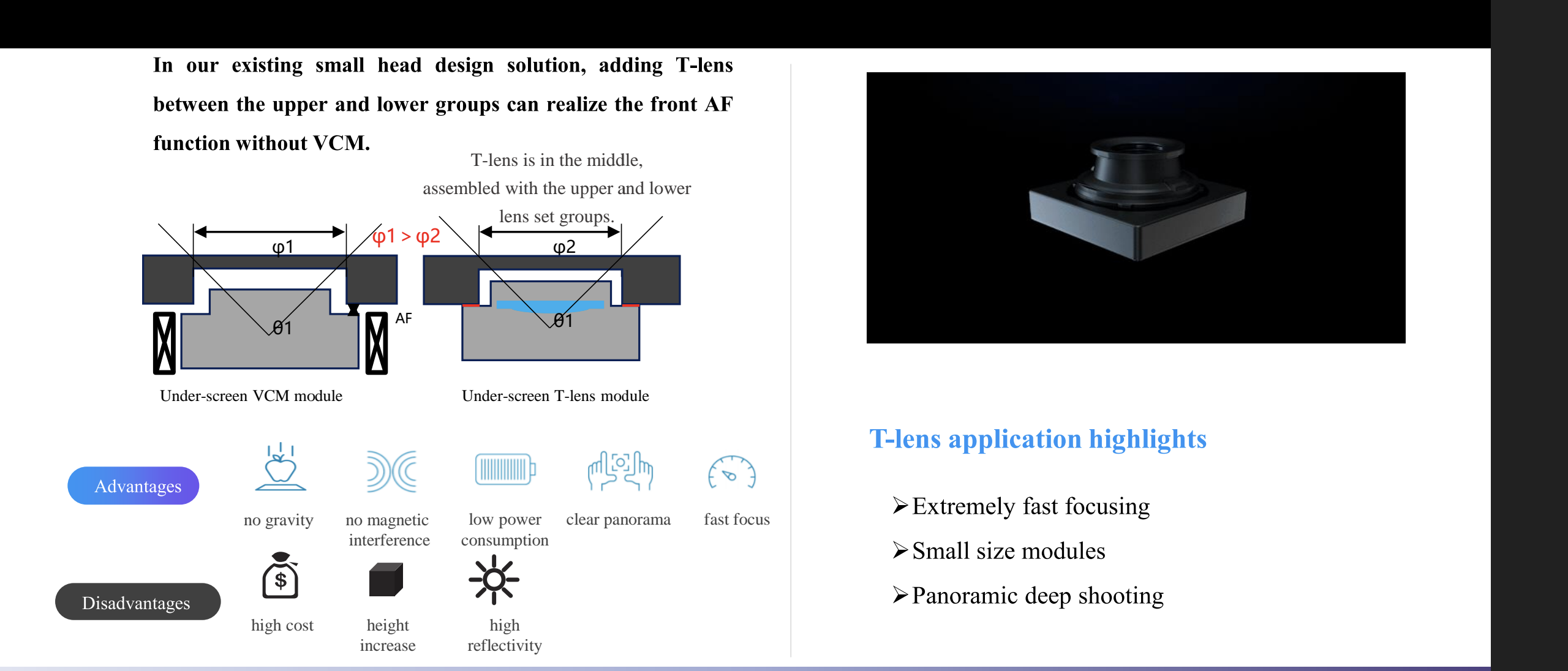

T-lens fik sit eget slide i den kinesiske Sunny Opticals investorpraesentation. Linsen er en del af frontkameramodulet (også kendt som selfiekameraet), og denne løsning er ifølge billedteksten placeret under skærmen.

Fordele og ulemper ved løsningen er listet ved siden af billedet. Af de negative ting er de høje omkostninger (sammenlignet med VCM-legacy-løsningen) sandsynligvis den mest betydningsfulde.

Årsagerne til omtalen fremgår ikke af materialet. OnePlus er blevet vurderet til at være en af de første kunder, men en potentiel design-sejr er udsat til næste år? Jeg må finde ud af, om der er en webcast relateret til materialet, hvor årsagen til omtalen fremgår.

Senere i præsentationsmaterialet er der et estimat over salgsudviklingen af MR/AR/VR-enheder. Estimaterne for dette år er 15 millioner enheder, og i 2025 allerede 50 millioner. Antallet af AR-enheder er stadig ret lille, men vokser procentvis hurtigt.

En PoC-aftale til en værdi af 1,7 MNOK blev offentliggjort i dag med endoskoper som slutprodukt.

Stadig en lille fisk, men PoC-faseaftaler er ikke tidligere blevet offentliggjort, og årsagen her er sandsynligvis projektets størrelse for en PoC-faseaftale og en tilsyneladende velrenommeret aktør (ikke offentliggjort). Polight har allerede et andet projekt i gang længere fremme i udviklingspipelinen (design-in), så den branche, der oprindeligt blev antaget at være en sidestrøm, ser ud til at bringe betydelig omsætning i lang tid, hvis udviklingsprojekterne lykkes.

Jeg har selvfølgelig ingen anelse om, hvor stort et segment det mulige produkt ville dække, men jeg gætter på, at marginpresset for medicinsk udstyr er lavere end f.eks. forbrugerelektronik. Desuden forhindrer produktets lille størrelse sandsynligvis brugen af T-lens’ standardmodul, hvilket kræver tilpasning af løsningen, hvorved Polight fungerer et trin højere i fødekæden. Den potentielle margin pr. linse ville således være større.

En unavngiven producent af AR-briller har fornyet sin ordre på masseproduktion og køber linser til en værdi af 1,2 MNOK. Brillerne lanceres på markedet i løbet af indeværende år. I december 2001 var den første ordre fra samme producent beskeden, kun ca. 400.000 NOK. Med en stabil væksttakt vil den næste, større ordre sandsynligvis komme om ca. et halvt år?

Q2-kvartalsrapporten offentliggøres på torsdag. Fyrværkeri er ikke at forvente, men måske er det mest interessante input udsigterne for endoskopisk udstyr inden for Medical-området og status for de mere modne projekter i pipelinen.

Inden for medicinsk sektor virker leveringen relateret til endoskopiske enheder næsten sikker. Hvis produktet muligvis kommer på markedet allerede i år, er der ikke lang tid til at lukke aftalen. Jeg vurderer, at den mulige kontrakt vil være Polights største nogensinde. Sektorens opstigning fra ubetydelighed til en potentiel søjle for omsætning er sket på omkring et år.

En eller flere AR-aktører forventedes at vælge T-lens (T-linse) til deres endelige produkt i løbet af slutningen af året. Selvom navne ikke blev nævnt, er mindst én aktør fra Nordamerika. I Q&A (spørgsmål og svar) slap direktøren ud, at en mulig kunde havde foretaget produktionsanlægskontrol “helt i Asien”, hvilket næppe ville blive sagt om kinesiske producenter. Polight har haft en rekruttering åben i Silicon Valley (Silicon Valley), så potentielle kunder er sandsynligvis kendte globale navne for os alle.

Selfie-linser til smartphones er stadig det mest attraktive volumenprodukt i de kommende år, men ordreforventningerne relateret til dem forbliver til næste år, som allerede blev meddelt i maj.

Der er ingen store ændringer i billedet af projektpipelinen. Jeg ser en rekordvolumen i PoC-fasen (proof-of-concept) eller dem, der planlægger den.

Lageret er fyldt med råmaterialer, og der er købt mere testudstyr til produkterne, så lad os følge med for at se, om raketten letter fra jorden, eller om den brænder ud på sin affyringsrampe.

Selvom producenten af udstyret endnu ikke er offentliggjort, er det sandsynligvis et Xenocor-produkt. Hvis jeg forstod det korrekt, er den billeddannende del af endoskopet med linserne til engangsbrug. Enheden fik FDA-godkendelse, og de optiske specifikationer stemmer overens med Polights linseegenskaber.

Jeg kan ikke sige, hvor konkurrencedygtig enheden er sammenlignet med konventionelle endoskoper. På det amerikanske marked har produkterne en tendens til at være mere eller mindre revolutionerende.

Q3-kvartalsrapporten er overstået og uden overraskelser. Det øgede antal medarbejdere ses i rekordtallene for PoC-afdelingen. Industri- og medicinalsektoren tegner sig for de største volumener målt i antal. I kvartalsrapporten blev det fremhævet, at disse vertikaler er mere modstandsdygtige over for recession end forbrugerelektronik.

For mobiltelefonernes vedkommende blev “honningkrukken” med selfie-kameraer heller ikke åbnet i år (som det allerede blev nævnt i foråret), og blikket er allerede rettet mod næste års telefoner i den nye lanceringscyklus. Innovationstakten i branchen er aftaget til inkrementelle forbedringer. Den økonomiske nedgang hjælper ikke udviklingen det mindste.

For AR-brillernes vedkommende er der ét flueben på væggen, og baseret på projektstatus er der grund til at forvente mere næste år. For Polight var det vigtigt at få en referencecase og blive en del af designernes porteføljer, selvom det som bekendt er en svær, nærmest umulig opgave for andre linseløsninger at opnå samme ydeevne uden at gå på kompromis med f.eks. strømforbruget.

Xenocor-casen blev nu også bekræftet offentligt i forbindelse med Q3-kvartalsrapporten. Officielt har projektet status som “qualification stage”, og det sidste stempel mangler, men efter min mening ville en annullering af linseordren kræve en konkurs hos Xenocor eller noget andet revolutionerende. Et andet endoskop (en unavngiven aktør) er i overensstemmelse med meddelelsen fra i sommer i PoC-fasen, og den kundefinansierede produktudvikling fortsætter ind i næste år.

Fra industriens side er interessen fra scannerproducenter steget markant på én gang. I alt 20 stregkodeprojekter er enten i PoC-fasen eller ved at blive startet op. Der er stadig lang vej til ordrer, men tilsyneladende har én kinesisk producents åbningstræk i forhold til TLens medført en række andre konkurrenter.

Opsummeret: Det store gennembrud mangler stadig. Omsætningen vokser til en ny rekord i år (10-13 MNOK), men vækstspringet er ikke så betydeligt, som jeg forventede for et år siden. Udskudte ordrer på mobilsiden er hovedårsagen til dette. Til gengæld har medicinal-segmentet bragt glæde overraskende hurtigt.

Jeg bliver i det mindste indtil videre med en mindre andel end sidste år og holder øje med købsmuligheder. Aktiekursen er forblevet overraskende høj, tæt på priserne fra aktieemissionen for et år siden (split-reguleret), selvom små teknologivirksomheder ellers er blevet dumpet fra porteføljerne.

En artikel i tidsskriftet Nature skriver om det Mini2P-mikroskop, der tidligere er nævnt i tråden, hvor TLens (4 stk. pr. mikroskop) spiller en nøglerolle:

I Trondheim opdagede Zong en alternativ indstillelig linse kaldet TLens, fremstillet af den optiske teknologivirksomhed poLight i Skoppum, Norge.

TLens er designet til mobiltelefon- og smartwatch-kameraer og virkede ideel til to-foton-miniskopet, siger Zong. Den er lille og hurtig, og takket være en fundamentalt anderledes mekanisme til at justere linsens optiske styrke, har den bedre termisk stabilitet.

Som en genopfriskning blev Mini2P-mikroskoper “implanteret” på hovedet af laboratoriemus, og på grund af deres lethed kunne musenes hjerner filmes live.

Det var ny viden for mig, at mikroskopets samlevejledning er blevet frigivet som open source til fri afbenyttelse. (Jeg kan dog stadig ikke finde ud af at samle det; der er ikke tale om et helt simpelt gør-det-selv-sæt.) Frigivelsen og offentliggørelsen af designet vil helt sikkert generere flere anvendelsesområder og modifikationer, som det er kutyme i open source-verdenen.

Igen, her taler vi ikke om et marked med store mængder målt i antal enheder, og TAM (Total Addressable Market) for minimikroskoper er ikke ligefrem skyhøj. Stykprisen for linsen er naturligvis høj sammenlignet med volumenleverancer til mobilordrer. Den anerkendelse, de videnskabelige kredse giver, og den ekstra troværdighed fra tidsskriftet Nature, er et kvalitetsstempel, der ikke kan købes for penge.

Aktien er steget i løbet af den sidste uge og især i dag, da indholdet af den japanske virksomhed Sharps AR/VR-ekspertise, som blev præsenteret på CES 2023-messen, kom frem i en pressemeddelelse.

Head-Mounted Display (HMD) [prototype; udstillet for første gang]

Sharp vil fremvise avancerede enheder såsom en skærm med ultrahøj opløsning, et kameramodul med ultrahurtig autofokus (ved brug af en polymerlinse) og en ultralet HMD-prototype til VR udstyret med en ultrakompakt nærhedssensor.

Ultrahurtig autofokus, polymerlinse… de, der kender PoLights teknologi, ved, hvordan man sætter kryds i de rigtige felter.

Aktiemarkedet tillægger måske disse demo-enheder lige lovlig meget vægt, da det er almindeligt kendt, at PoLights linseteknologi ligger på de største spilleres skriveborde og i deres porteføljer som en af mulighederne. Avancerede, kompakte og lette enheder som Sharps demo-enhed vil dog først være at se på markedet om 2-3 år.

Tech-virksomhedernes omkostningsbesparelser ændrer Polights potentielle markeder radikalt. Eksperimentelle projekter, der dræner cash flow, er nemlig de nemmeste at luge ud i som de første. Det er uvist, om Meta og Apple lægger deres egne projekter på is; Microsoft ser allerede ud til at have gjort det – i hvert fald delvist.

Derfor er et gennembrud for Polights VR/AR-vertikal i form af design wins ikke nok, hvis markedshesten er “ceased to exist”, som Monty Python ville sige det.

Min egen vurdering af gennembruddet for AR-enheder er blevet mere pessimistisk, især hvad angår forbrugerenheder. For enheder rettet mod erhvervs- og militærbrug ser årene 2024/25 bedre ud, men på massemarkedet begynder “hockeystaven” først at pege opad mod slutningen af årtiet.

Polights cash flow-vækst i de kommende år læner sig altså op ad en trefod bestående af endoskopikameraer, scannere og mobilkameraer. Af disse er sidstnævnte det vigtigste at opnå, helst allerede i år.

Virksomheden skal under alle omstændigheder rejse mere kapital til kassen, enten via en emission (sandsynligt) eller gennem lån. Hvis første halvår ikke byder på opmuntrende nyheder om design wins for volumenprodukter, kan markedet begynde at indregne en lignende 30-40 % emissions-rabat i aktiekursen, svarende til det, der ramte en anden norsk tech-virksomhed, Nordic Unmanned.

Ikke et volumenprodukt, men i den retning. Hvis man gætter på, at OnePlus står bag smartphone-projektet, rammer man nok ikke helt ved siden af. Det vigtigste er, at teknologien også sniger sig ind i mobiltelefoner.