Ronins kommentarer om Pihlajalinnas nye kunder. ![]()

2 Synes om

Negativt omsætningsresultat, rentabilitet uændret: Pihlajalinna Oyj: Sisäpiiritieto, tulosvaroitus: Pihlajalinnan kannattavuusnäkymä ennallaan, mutta liikevaihto laskee vuonna 2025 | Kauppalehti

Pihlajalinna estimerer omsætningen for 2025 til at være omkring 650 (704,4) millioner euro. Omsætningen reduceres af fortsatte frasalg af boligserviceydelser samt en fortsat svag efterspørgsel på grund af lavere sygelighed og lave indkøbsmængder fra den offentlige sektor. Pihlajalinna estimerer dog, at rentabiliteten (just. EBITA) vil stige til det tidligere vejledende niveau på mindst 65 (55,2) millioner euro.

Nye udsigter for 2025

Pihlajalinna fokuserer i 2025 på organisk vækst, især inden for Private sundhedsydelser, samt en kontinuerlig forbedring af rentabiliteten.

-

Pihlajalinna estimerer, at omsætningen vil være omkring 650 mio. euro (704,4 mio. euro i 2024).

-

Selskabet estimerer, at det justerede driftsresultat før afskrivninger og nedskrivninger på immaterielle aktiver (just. EBITA) vil stige til mindst 65 mio. euro (55,2 mio. euro i 2024).

Tidligere udsigter for 2025 (givet 30.5.2025, gentaget 24.7.2025)

Pihlajalinna fokuserer i 2025 på organisk vækst, især inden for Private sundhedsydelser, samt en kontinuerlig forbedring af rentabiliteten.

-

Selskabet estimerer, at omsætningen vil ligge lidt under niveauet fra det foregående år (704,4 mio. euro i 2024), især på grund af fremskyndede overførsler af Kuusiolinna Terveyden-tjenester til Sydösterbottens velfærdsområde og frasalg af specialboligserviceydelser.

-

Selskabet estimerer, at det justerede driftsresultat før afskrivninger og nedskrivninger på immaterielle aktiver (just. EBITA) vil stige til mindst 65 mio. euro (55,2 mio. euro i 2024).

Selskabet estimerer, at efterspørgslen fortsat vil være stabil. Langsom økonomisk vækst kan påvirke efterspørgslen efter Pihlajalinnas tjenester og det økonomiske resultat mere end forventet.

2 Synes om

Omsætningen falder mere end forventet, men indtjeningsniveauet forbliver som forventet godt. Hvorfor mon markedet tager dette så tungt? Dog er udsigterne for næste år, selv i lyset af de seneste meddelelser, rimelige, og influenzasæsonen er, hvad den er hvert år. Synspunkter?

5 Synes om

Her er Ronins omfattende kommentarer til Pihlajalinnas Q3-resultat. ![]()

Pihlajalinnas Q3-tal var under vores prognoser for de operationelle tal, hvilket ikke var en stor overraskelse efter gårsdagens resultatadvarsel. I rapporten var især fordelingen af resultatet en skuffelse, da resultatudviklingen var stærkere i det faldende segment for Offentlige tjenester. Det var dog opmuntrende, at rentabilitetsudviklingen stadig er gunstig, og at resultatprognosen er uændret, selvom det kræver en stærk udvikling i resten af året at nå den. Vores prognoser indeholder mange bevægelige dele, i betragtning af resultatadvarslen og på den anden side virksomhedens nyligt vundne outsourcing i Nord-Pirkanmaa.

1 Synes om

Meget er sket i Pihlajalinna i løbet af dette efterår! Vi gennemgik ret omfattende temaer i interviewet med administrerende direktør:

4 Synes om

Roni har lavet en ny virksomhedsrapport om Pihlajalinna. ![]()

*Pihlajalinnas Q3-tal faldt under vores estimater, hvilket ikke var en stor overraskelse efter den resultatadvarsel, der blev givet dagen før resultatet. Baggrunden for svagheden er efter vores mening primært eksterne faktorer, og selskabets egne handlinger er stadig på rette spor. Med den nuværende værdiansættelse forbliver vi stadig med aktien (26e just. P/E under 10x), og vi ser forholdet mellem afkast og risiko som attraktivt. Vi sænker vores kursmål til 17,0 euro (tidl.

3 Synes om

OP var i sin seneste rapport lidt mere bullish end Ron og endte med en Køb-anbefaling med et kursmål på 18€:

“Pihlajalinnas kvartal var mere udfordrende end forventet på grund af tabte

arbejdsmiljøkunder, begrænsede indkøb fra velfærdsområderne og en markant lavere

sygelighed. På den anden side var rentabiliteten af de offentlige tjenester på

rekordniveau, og selskabets salgspipeline ser lovende ud med henblik på næste år.

Vi hævede vores prognoser for næste år, hvilket betyder, at vores kursmål

justeres til 18,00 euro (tidl. 17,70). Som følge af de seneste dages kursfald

anser vi afkastpotentialet over en etårig horisont for at være meget godt. Vi hæver

anbefalingen til KØB (tidl. TILFØJ)”

6 Synes om

Nordeas kortdata for oktober ser ret svagt ud i Pihlajalinna-segmentet:

Ganske vist også en stærk sammenligningsperiode.

6 Synes om

Her er Ronins kommentarer, efter at Pohde har valgt Pihlajalinna som leverandør af arbejdsmedicinske tjenester. ![]() Dette er en fortsættelse af den gamle kontrakt, men lidt mere omfattende.

Dette er en fortsættelse af den gamle kontrakt, men lidt mere omfattende.

Pihlajalinna meddelte i går, at velfærdsområdet Nordösterbotten (Pohde) har valgt Pihlajalinna som leverandør af arbejdsmedicinske tjenester. Aftalen omfatter 14.000 medarbejdere, så der er tale om en ret omfattende arbejdsmedicinsk aftale for Pihlajalinna. Der er primært tale om en fortsættelse af den gamle aftale, men med udvidelser for visse tjenester.

6 Synes om

Ron har forresten lavet en ret stor geografisk fejl i overskriften.

7 Synes om

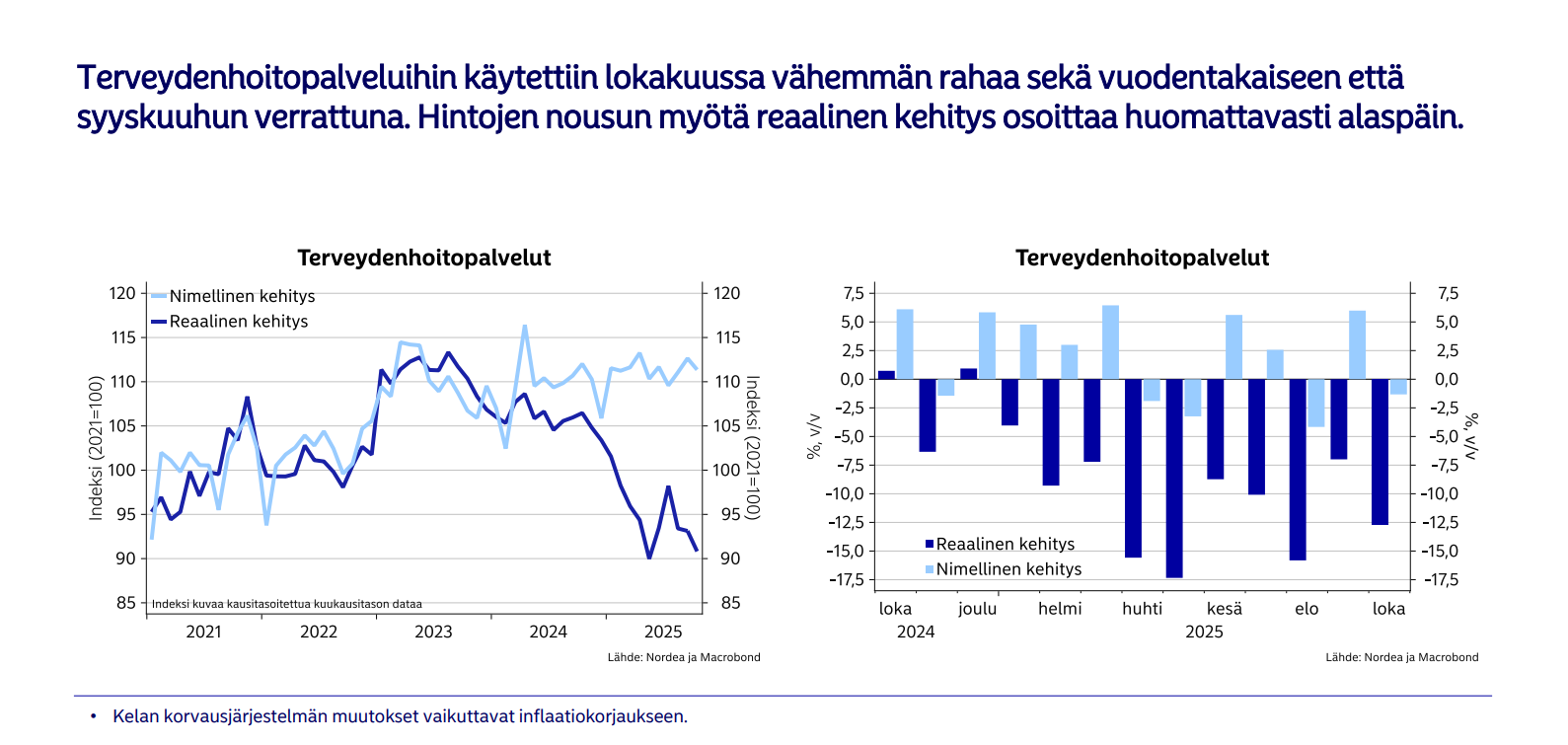

Her er Ronis kommentarer vedrørende, hvordan diagnoser for øvre luftvejsinfektioner ligger på et lavere niveau end i sammenligningsperioden – det påvirker også Pihlajalinnas økonomiske tal.

Ifølge data fra Terveystalos åbne rapportering har selskabets diagnoser for øvre luftvejsinfektioner i slutningen af året været på et markant lavere niveau end i den tilsvarende periode sidste år, selvom faldet efter vores vurdering også delvist kan forklares af selskabets reducerede kundebase inden for erhvervssundhed. For både Terveystalo og Pihlajalinna er “influenzasæsonen” en af resultatdriverne i Q4 og Q1, men dens betydning for den langsigtede udvikling af investeringscasene bør efter vores mening ikke overvurderes. Efter vores vurdering kræver opnåelsen af indeværende års guidance en stærk afslutning på året fra begge, og udviklingen i influenzasæsonen kan blive en af de afgørende faktorer for opnåelsen af denne guidance.

Her er Ronis forhåndskommentarer, når Pihlajalinna offentliggør sin Q4-rapport torsdag d. 12.2. ![]()

Vi så en risiko for en nedjustering for selskabet, men da der ikke er hørt noget i den retning, har vi hævet vores Q4-resultatprognose, som tidligere forventede en mild nedjustering. Omsætningen har været under kraftigt pres i slutningen af året som følge af udløbne outsourcingaftaler og frasalg. Lønsomheden har været på et meget stærkt niveau for selskabet, hvilket efter vores vurdering understøttes af tilbageførsel af hensættelser i forbindelse med afslutningen af outsourcingaftaler. Det nuværende år er særligt interessant i Pihlajalinnas investeringscase, da afslutningen af betydelige outsourcingaftaler medfører betydelig modvind for både omsætningen og nu også resultatet, og vi forventer derfor et tydeligt fald i det operationelle resultat i år. Derfor er årets guidance og udsigterne for det private netværks forretningsområde særligt interessante.

Her er Ronis lynkommentarer til morgenens resultat. ![]()

Pihlajalinnas Q4-tal udviklede sig i tråd med vores forventninger for så vidt angår de operationelle tal, men engangsposter fra efterårets omstillingsforhandlinger belastede det rapporterede resultat. Balancen fortsætter med at forbedre sig, og selskabet meddelte, at det vil indløse sin hybridgæld på rentefastsættelsesdagen i overensstemmelse med vores forventninger. Der var spænding forbundet med guidancen for det skelsættende år 2026, men den endte også med at ligge meget tæt på vores forventninger. Foreløbigt giver rapporten ikke anledning til væsentlige ændringer i estimaterne. Selskabets webcast, der starter kl. 10, kan følges her.

2 Synes om

Pihlajalinnas administrerende direktør Tuomas Hyyryläinen blev interviewet af Roni i forbindelse med Q4. ![]()

Emner:

00:00 Start

00:15 Pihlajalinnas år 2025

02:58 Q4-resultat

05:00 Lønsomhed i den private del

06:05 Ny organisationsmodel

08:54 Pengestrømmen var svagere

10:04 Kela 65

11:26 Gennemgang af porteføljen

12:35 Efterspørgselsudsigter

16:51 Forsikringsselskabsmarkedet

17:42 Forventninger

Hvis man tager midtpunktet af den guidance, kunne den justerede EPS for i år stadig være de 1,5 € eller lidt derover, hvilket betyder, at P/E-tallet til den nuværende kurs ligger tættere på ni end ti. Nu falder omsætningen som forventet, efter at outsourcingen er ophørt, men i de kommende år er hensigten dog at vokse igen, så i det lys virker værdiansættelsen ret moderat? Guidancen fjerner dog sandsynligvis den største usikkerhed relateret til i år.

Hvordan ser andre på rapporten?

3 Synes om

Her er Ronirs virksomhedsrapport om Pihlajalinna i forbindelse med Q4 ![]()

Pihlajalinnas Q4-tal var operationelt i overensstemmelse med vores estimater, selvom engangsomkostninger medførte skønhedsfejl i det rapporterede resultat. Guidance var i praksis som forventet, og vi foretog kun små negative estimatjusteringer. Det fald i indtjeningen, vi ser i år, er af engangskarakter, og set i det lys er aktiens værdiansættelse efter vores mening meget lav (just. P/E 9x). Vi fastholder vores kursmål på 17,0 euro, og efter kursfaldet hæver vi vores anbefaling til køb (tidl. akkumuler).

Citat fra rapporten:

Små nedjusteringer i estimaterne

Vi har kun foretaget små negative justeringer af vores estimater. Vi forventer nu, at Pihlajalinnas omsætning vil falde med 10 % i år til 584 MEUR, og at den justerede EBITA vil falde til 55,0 MEUR (9,4 % af omsætningen). I vores estimater falder den justerede EBITA for segmentet Offentlige tjenester til betydeligt under halvdelen i forhold til 2025 (estimat 10,3 MEUR), og vi forventer, at Private sundhedstjenester vil fortsætte med en tydelig indtjeningsvækst (estimat 44,7 MEUR). Indtjeningsvæksten i de private tjenester understøttes af en moderat volumenvækst, besparelser fra omstruktureringsforhandlinger og tiltag vedrørende fastprisaftaler inden for arbejdssundhed. Vores estimater følger stadig den gamle segmentrapportering, men vi opdaterer dem, når selskabet opdaterer sin rapportering til foråret.

3 Synes om

Mikael og Roni talte om tingenes tilstand i Pihlajalinna og Terveystalo. ![]()

Emner:

00:00 Start

00:28 Svag markedssituation

03:00 Forbedring af forbrugernes købekraft

03:49 Fald i Pihlajalinnas resultat i takt med ophør af rentable udliciteringer.

05:35 Effekt af velfærdsområdernes økonomiske situation

07:01 Terveystalos tab af markedsandele inden for erhvervssundhed

08:36 Hohde-opkøb

11:18 Svært i Sverige

13:17 Anderledes udvikling sammenlignet med Mehiläinen

14:56 Lave værdiansættelser

2 Synes om