Physitrack, grundat 2012, är en global leverantör av digital hälsovård som huvudsakligen fokuserar på B2B-marknaderna för fysioterapi och muskuloskeletal vård.

Webbplats

Physitrack är ett brittiskt företag, men har en svensk grundare, Henrik Molin, samt Nathan Skwortsow som medgrundare. Verksamheten är betydande i Norden, särskilt efter förvärv.

Noteringen skedde på Sveriges First North Premier Growth-lista den 18 juni 2021 med tickern PTRK, IPO-pris 40 SEK.

Bolaget har två affärsområden samt ett aktivt förvärvsprogram

1. Software-as-a-Service (SaaS)-baserad mjukvaruplattform

Physitrack-teknologiplattformen digitaliserar hela patientresan från första kontakt till patientinteraktion och resultatövervakning, vilket ger läkare möjlighet att erbjuda bättre vård.

SaaS-plattformen erbjuds via ett molnbaserat mjukvarupaket som kunder kan anpassa efter patienternas specifika behov, och den erbjuds även som en white label-lösning.

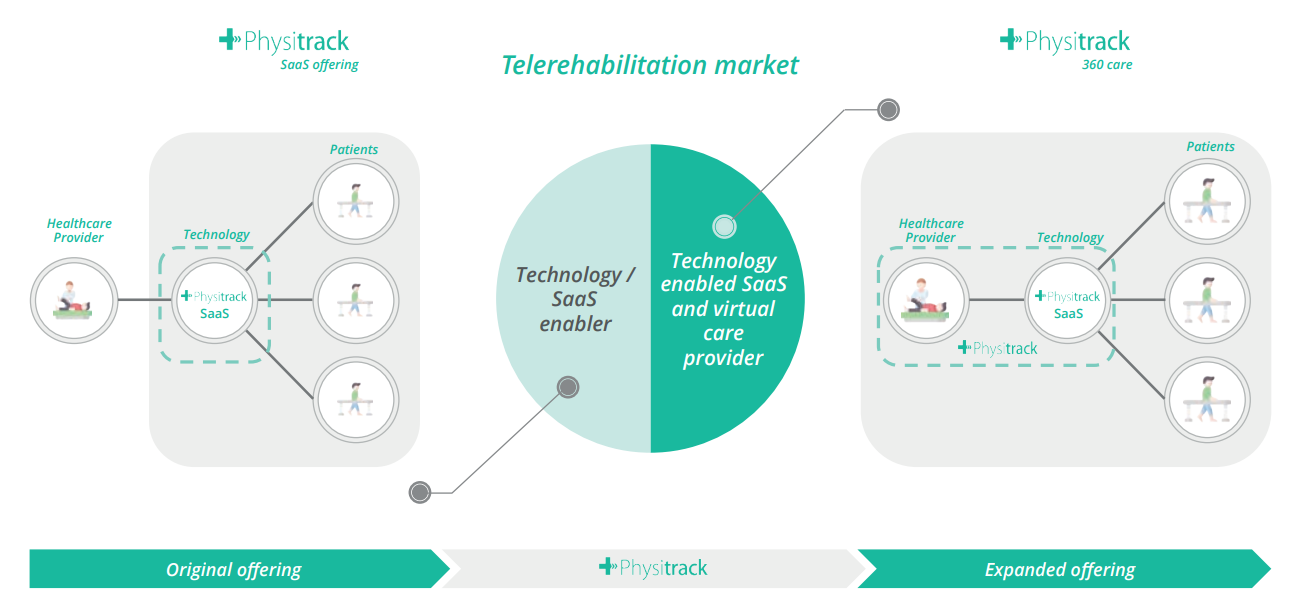

Det virtuella vårdutbudet betjänar betalare, som försäkringsbolag och sjukhusoperatörer, genom interna fysioterapeuter som använder Physitrack-teknik parallellt med praktisk vård vid behov för vissa patienttyper.

Kunder betalar oss månatliga eller årliga återkommande prenumerationsavgifter för tillgång till vår teknik.

Virtuell vård baserad på teknologiplattformen

Efter förvärvet av Rehabplus 2021 har Physitrack utökat sitt utbud från ren teknik till att även omfatta virtuell vård.

Vi anser att ett paradigmskifte pågår i hur vård ges och uppfattas. Genom strategiska initiativ och förvärv anser Physitrack sig vara redo att ta vara på denna möjlighet.

Förvärvsprogram – påskyndar tillväxt och teknik

Physitracks organiska tillväxt kompletteras med förvärv som syftar till att öka användarbasen eller komma in på nya marknader. Dessutom har vi identifierat förvärvsmål som kan tillföra mervärde till Physitracks produktportfölj, öppna upp specifika marknadssegment och säkerställa tillväxten för Physitracks företagskunder.

Material

Q2/2021 rapport

Och Q2 presentationsmaterial

IPO Prospectus

Q2 nya betydande kunder

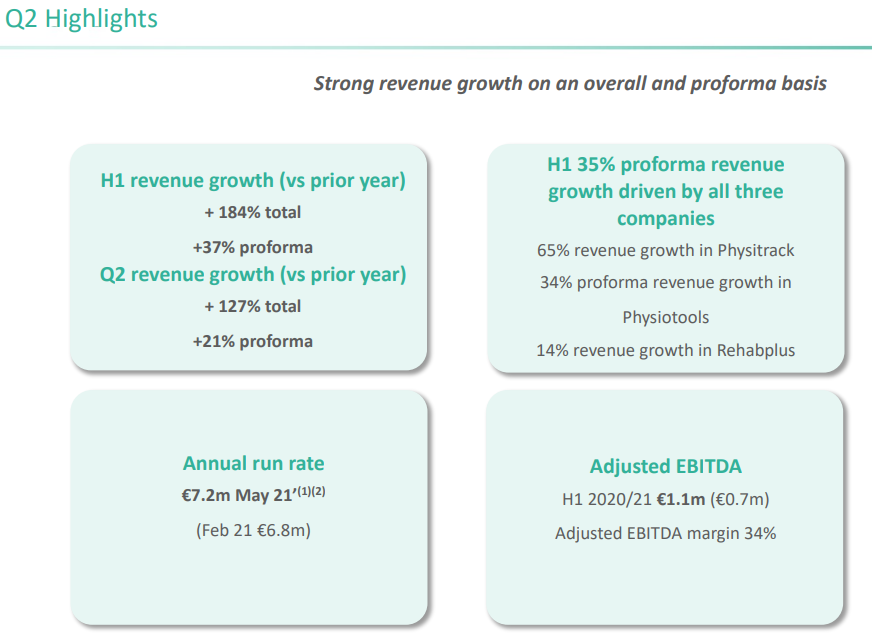

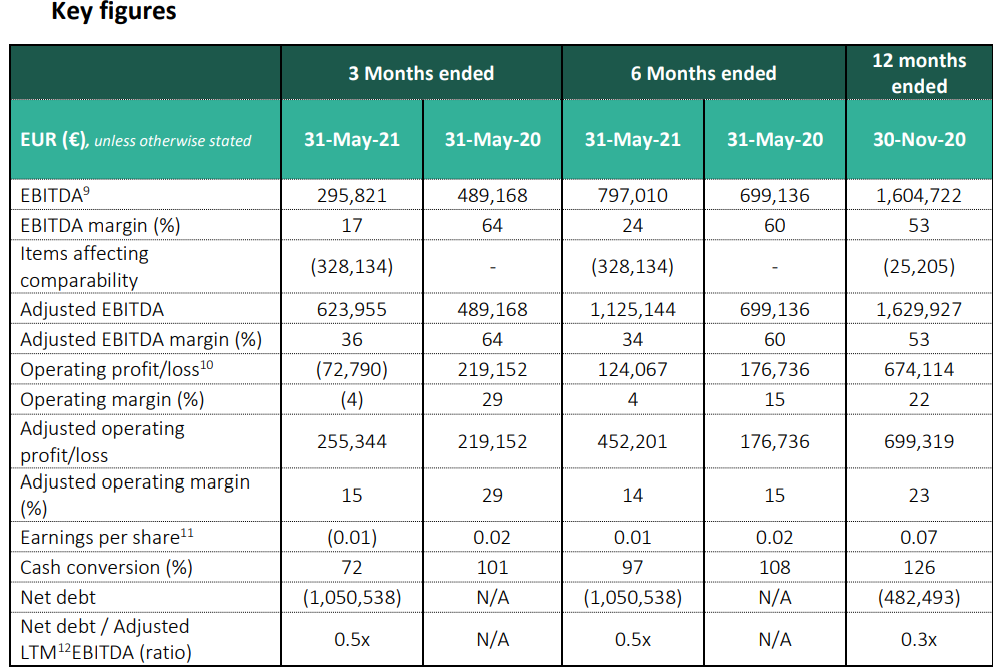

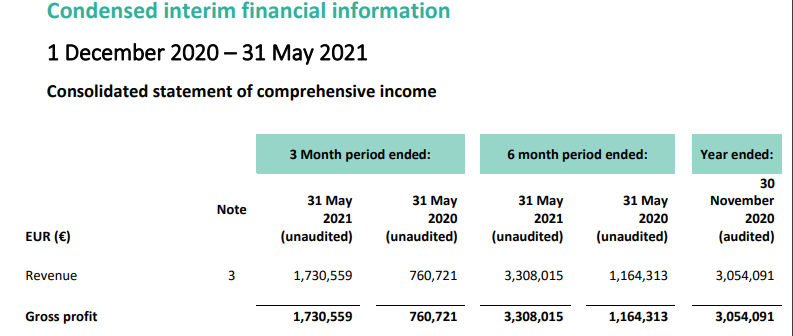

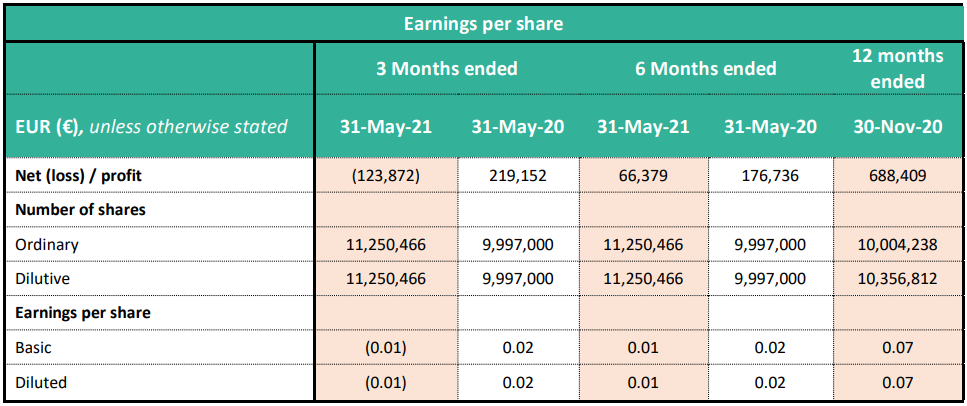

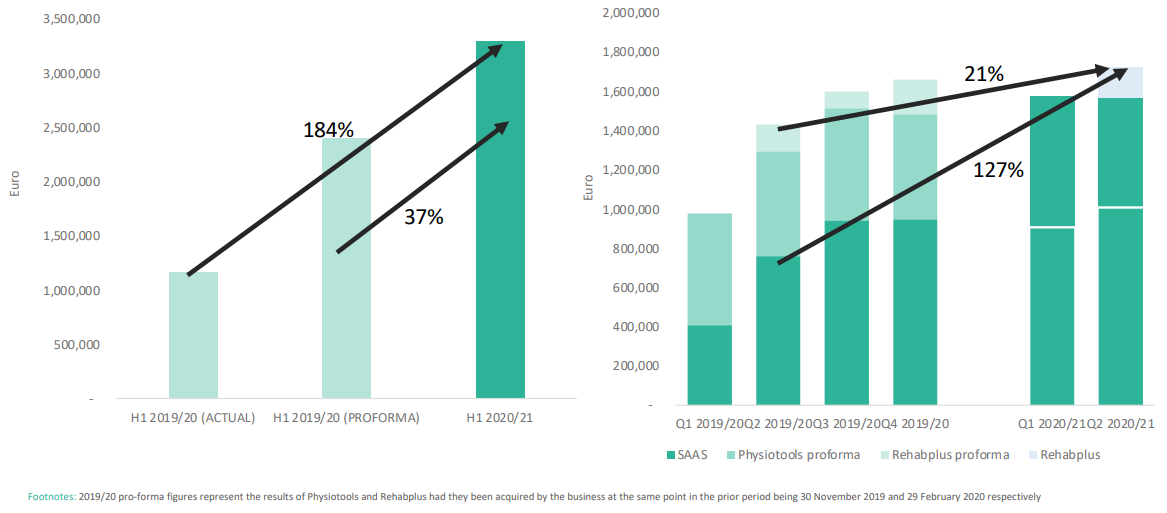

Tillväxten har överträffat förväntningarna, även med beaktande av intäktstillväxten från förvärv

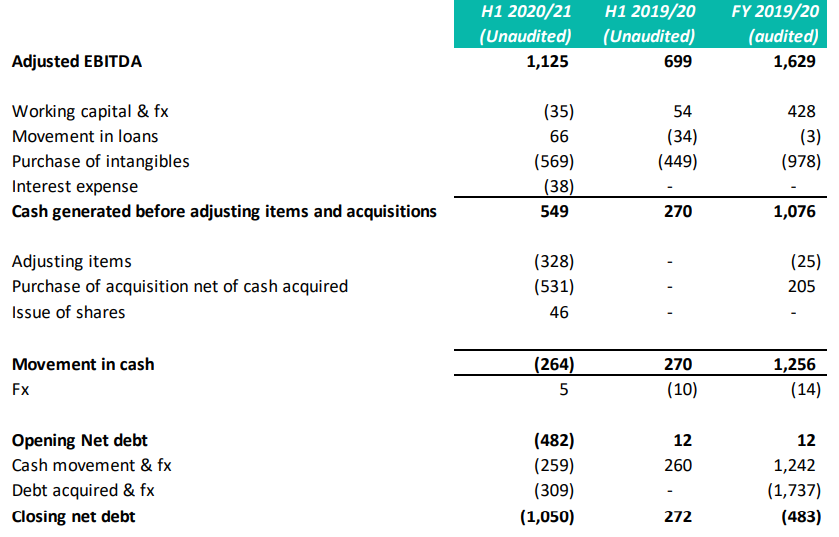

Mycket lönsam verksamhet, men förvärven drar ner kassaflödet till negativt för H1

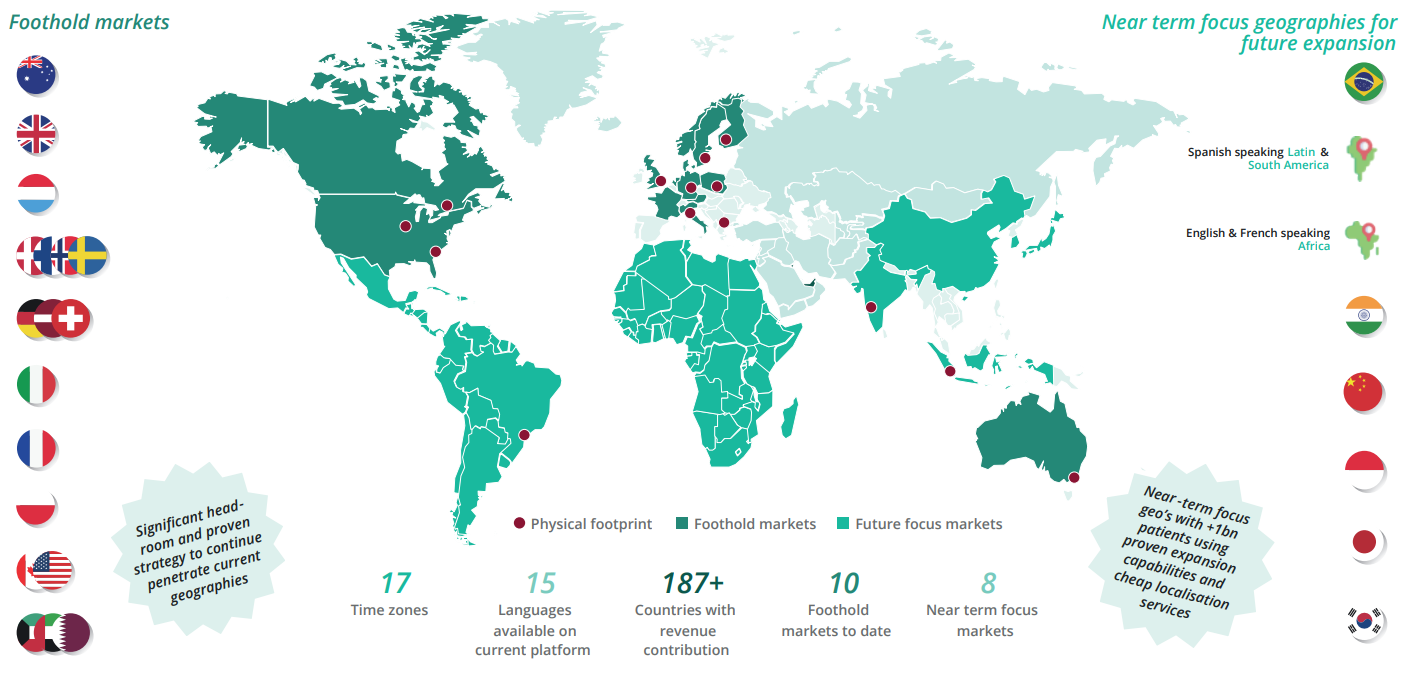

Marknad

Physitrack verkar globalt via plattformen

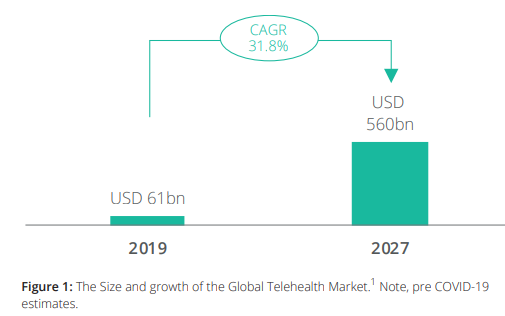

Physitrack är en del av den bredare Telehealth-marknaden, som förväntas tiodubblas

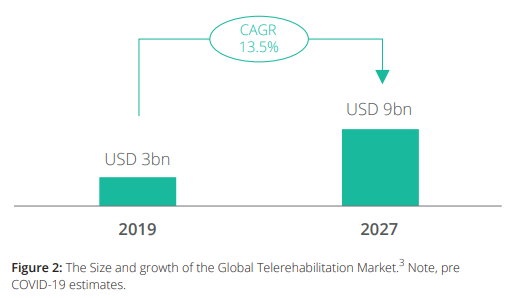

Därifrån en nischandel av Telerehabilitation-marknaden, som är Physitracks specialområde.

Branschens tillväxtprognos är betydande och därmed färre konkurrenter som delar på kakan

Konkurrenter

Historia

- | 2012 | The company is founded by Henrik Molin and Nathan Skwortsow.

The idea for Physitrack came about in late 2011, when a relative of Henrik was given a paper home exercise handout after a knee operation and suggested there should be an app for it. - | 2013 | First version in English and Dutch with 180 exercises launched at year-end.

- | 2014 | First SMB customers in the Netherlands following endorsement agreement with a large insurer, first Enterprise customer signed. Launch in Australia and the UK.

- | 2015 | Launch in the US and Canada. Accepted into the Apple Mobility Partner program, with Apple’s designers re-defining UIUX. Launch of Apple re-designed solution.

- | 2016 | Launch of Physitrack Telehealth and PhysiData.

- | 2017 | Launch of Physitrack AI.

- | 2018 | UK government innovation grant won for Physitrack Telehealth.

- | 2019 | First major US hospital system sale.

- | 2020 | 173 percent annual growth. Launch of M&A program, acquisition of major competitor Physiotools OY.

- | 2021 | Continued M&A activity, acquisition of Rehabplus and expansion into Virtual care.

Som en del av min egen investeringsstrategi

Som en del av genomförandet av min investeringsstrategi strävar jag efter att hitta tillväxtföretag där lönsamhet och skalbarhet är förutsättningar. Dessutom måste verksamheten vara begriplig åtminstone i stora drag, så att effekterna av den omgivande marknaden på verksamheten kan urskiljas. Physitrack passar in i min strategi i dessa avseenden.

I IPO:n tecknade jag en andel och köpte även mer vid öppningen. På grund av riskhantering och portföljbalansering sålde jag av positionen i september när marknaden verkade dra nedåt. Jag återvände dock efter positiva förvärvsnyheter och DNB:s påbörjade bevakning, då jag fortfarande kunde komma in till ett lägre pris än mitt försäljningspris.