Utöver Carnegiens sänkta riktkurs har JPM ökat sin blankningsposition betydligt de senaste dagarna.

Jag var ärligt talat besviken på Q3 ARR-siffrorna efter allt prat om försäljningsutvecklingen/pipelinen under hela året. Som ett resultat bestämde jag mig för att sälja mina aktier på rapportdagen, åtminstone tills vi får några tecken på att tillväxten accelererar i linje med de strategiska målen (detta resulterade också i en stor förlust). Med det sagt är Pexip fortfarande ett starkt växande företag med en kvalitetsprodukt, men tillväxten har inte varit i linje med de uppsatta målen och diskussionerna, vilket har minskat förtroendet för företagets ledning avsevärt.

Aktiekursen har nu pressats så lågt att jag tror att företaget kan missa sina 2024 ARR-mål betydligt och ändå ha en rimlig avkastningsförväntan. Just nu ser jag dock ingen katalysator före Q4 ARR-siffrorna som skulle kunna vända aktiens riktning. Jag kommer att följa företaget från sidlinjen och är redo att hoppa in igen efter starkare Q4-siffror. Jag upplever att Pexip har hittat sin position på marknaden och att det kommer att finnas efterfrågan på deras produkter under de kommande åren - jag ser alltså inte att den långsiktiga tillväxthistorien skulle vara förstörd.

Bra spanat. Utvecklingen har varit brutal de senaste veckorna (-42% på en månad!), men den sänkta värderingen ger anledning att ta fram miniräknaren och utvärdera situationen. Delårsrapporten publiceras den 11:e denna månad och ledningen måste visa hur de ökade försäljningsinsatserna kommer att synas på sista raden.

Tack redan nu @naata och @bein för analyserna i tråden, även om aktien hittills inte har gett stora glädjeämnen. Det har varit ett nöje att följa tråden, där nivån har hållits hög!

Detta ger en liten ljusglimt i det annars dystra marknadssentimentet. Dessa senaste köp gjordes också med större volym i förhållande till tidigare insiderköp.

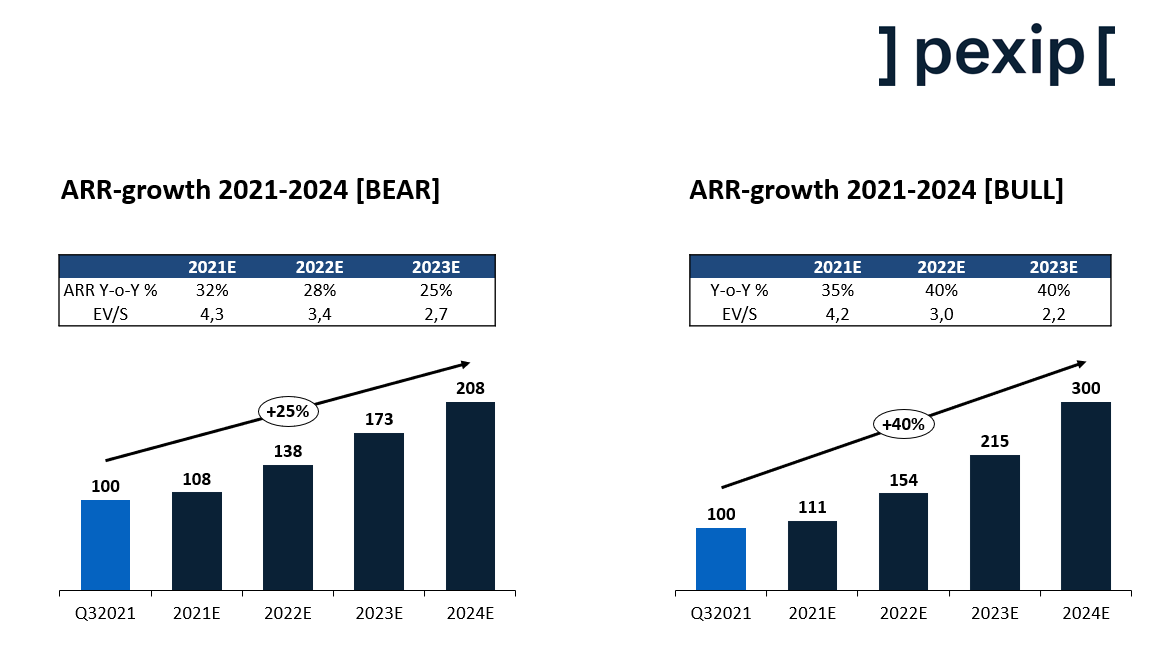

Den nuvarande aktiekursen på ~44 NOK prissätter redan en BETYDANDE tillväxtavmattning för de kommande åren. Nedan, i bilden, skissas ARR-baserad prissättning i bull- och bearscenarier. I bearscenariot förblir tillväxten under strategiperioden (CAGR) på 25%, medan i bullscenariot uppnår man ett mål på 300 USD ARR år 2024 med en CAGR på 40%. Från bearscenariots bild till vänster ser man att EV/S för 2023E redan faller till 2,7, vilket är en mycket låg värdering för ett snabbt växande SaaS-företag. Med den tillväxttakten missar man nästan 100 miljoner dollar av tillväxtmålen för strategiperioden, vilket skulle vara ett mycket svårt misslyckande för företaget med tanke på att ledningen fortfarande kommunicerat att man kommer att nå 2024-målen. Jag själv förväntar mig något tecken på återhämtad tillväxt innan jag hoppar tillbaka ombord.

Möjliga katalysatorer för kursuppgång under de kommande månaderna:

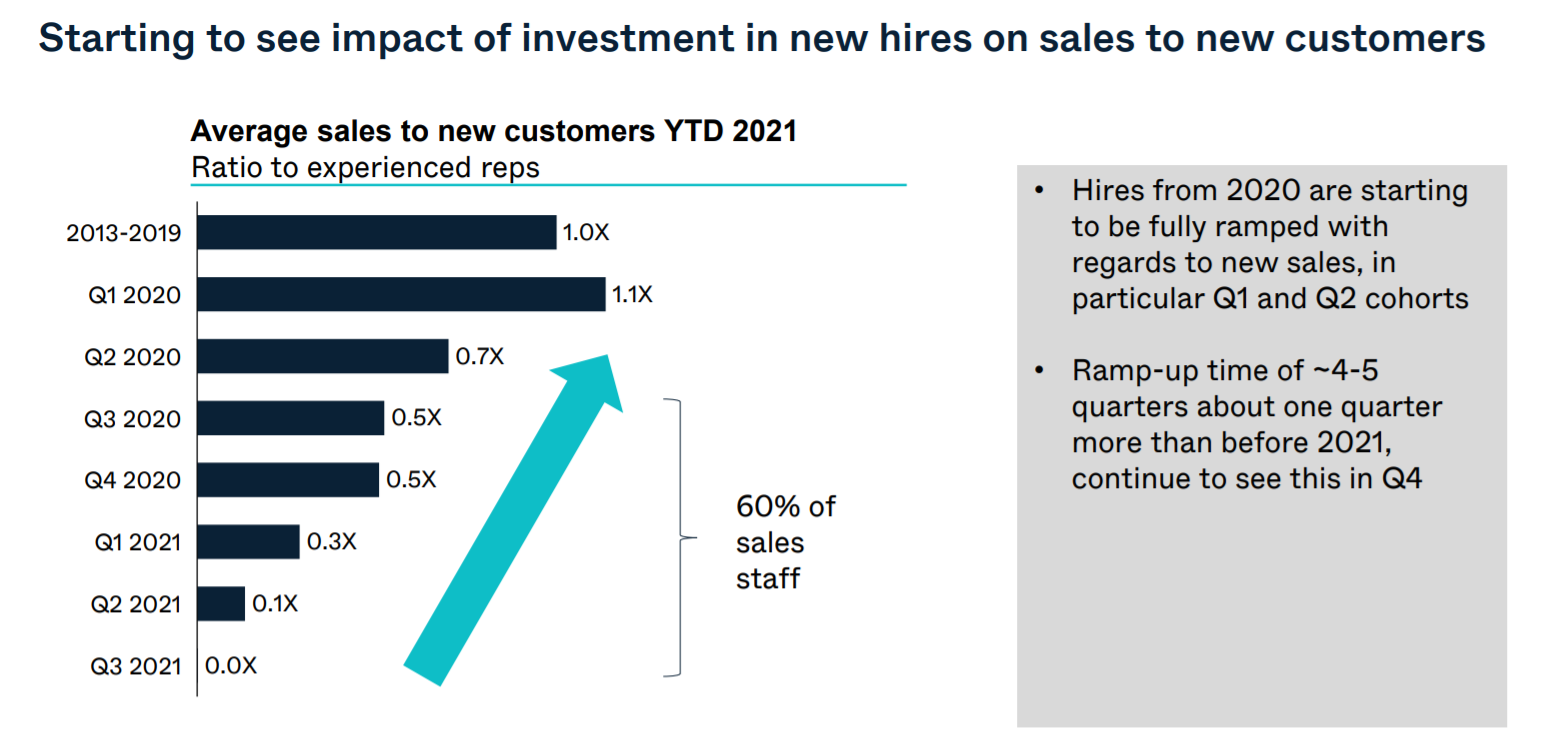

I Q3-presentationen visades en ganska intressant bild om säljarnas effektivitet i förhållande till tidpunkten för rekryteringen. Nya säljare har tydligen haft en något långsammare “ramp-up” än vad företaget själva förväntade sig.

60% av säljarna skulle fortfarande vara i “ramp-up”-fasen och baserat på bilden verkar det ta betydligt mer än ett år att nå full fart. Detta förutsätter att i genomsnitt lika effektiva säljare rekryteras under varje kvartal.

Pexip höll faktiskt en kapitalmarknadsdag igår. Presentationen bjöd mig veterligen inte på några överraskningar (varken positiva eller negativa), men ett par punkter kan lyftas fram från presentationen:

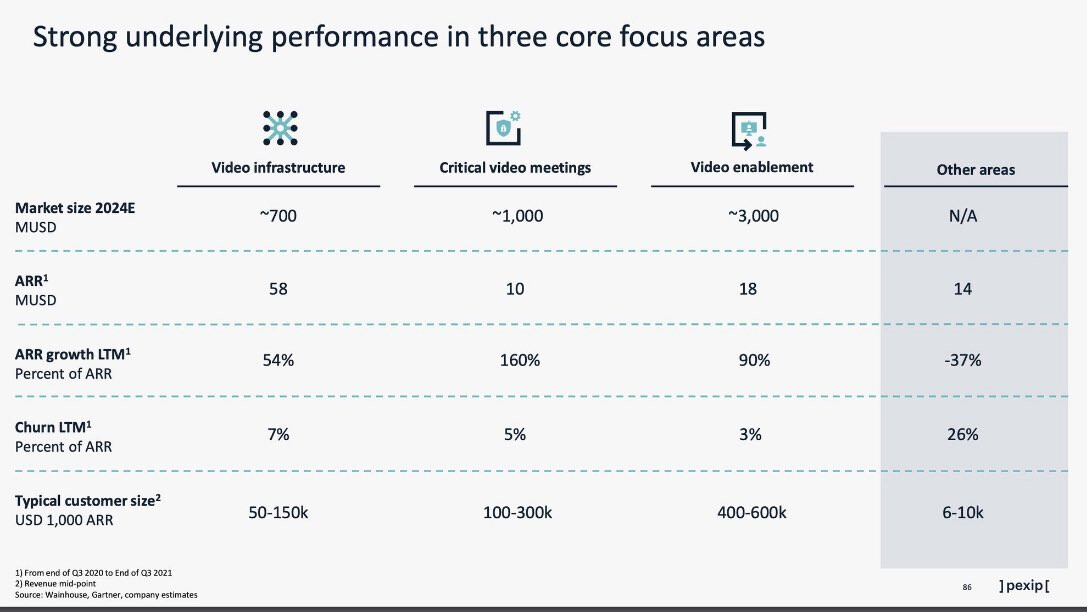

Mer detaljerad information om Churn. I bolagets nyckelsegment är Churn betydligt lägre än i övriga kundrelationer (fjärde raden i tabellen). Eftersom tillväxten i nyckelsegmenten är betydligt starkare än i andra områden, kan man anta att Churn gradvis kommer att börja sjunka mot 5%-nivån. Jag ser med spänning fram emot nästa kvartalsrapport.

Bolaget upprepade fortfarande tillväxtmålet för 2024.

"We have a strong underlying performance in our core focus areas, which are already accounting for more than 85% of ARR. These areas have also higher average revenue per customer and lower than average churn. Pexip has a long track-record and a proven culture of execution. With our unique technology and team in place, we are on-track to reach our target of 300 million dollars in ARR by the end of 2024”.

Bolaget specificerade storleken på sin målsatta “Core”-marknad, som är uppdelad i tre olika teman.

“Pexip’s strategy is to focus on three core areas: Video infrastructure, Critical video meetings, and Video enablement. These segments of the video market have an estimated value of USD 5 billion in 2024, and Pexip is aiming to gain a leadership position in each segment.”

Jag antar att det är dags att börja prova köpbyxorna när nästa kvartalsrapport närmar sig. Om ARR-tillväxten och Churn börjar återhämta sig finns det verkligen mycket uppsida på kort sikt. Ett typiskt fall av stark tillväxt där några procents förändringar i tillväxtförväntningarna redan påverkar aktiens värdering avsevärt.

Q4 ARR-siffrorna publiceras på måndag och Pexip håller också en kort telefonkonferens direkt på morgonen. Bolaget har inte tidigare hållit en telefonkonferens i samband med publiceringen av ARR-siffrorna, vilket skulle kunna betyda att de har något viktigt att berätta. Skulle en ny VD redan ha hittats?

Samtidigt har kursen fortsatt att sjunka – kan det vara detta kvartal som trenden vänder?

Ja, nu är det dags att visa vad man går för! Den nya säljkåren har varit i företaget ett tag nu och småningom borde resultaten börja komma, annars kommer de 300 miljoner USD i Arrit att skjutas upp till efter 2025.

Jag märkte själv att det nu också finns ett konferenssamtal, men jag undrar om det bara är en “non-event” relaterad till skärpning av investerarrelationerna. Eller så finns det ett behov av att förklara siffrorna. Det var det man fruktade med den andra portföljbomben, det vill säga Lion-e mobility, när de flyttade dagen före rapporten med en vecka för att vara närmare det i förväg meddelade investerarsamtalet, men det kom egentligen ingen dramatik… Den nya VD:n borde verkligen hittas snart, ett tillväxtföretag av den här storleken borde inte drivas med en interim-VD särskilt länge om du frågar mig.

Pareto förväntade sig en ny försäljning på 5,5 miljoner USD, dvs. en ökning med 23 % jämfört med för ett år sedan (från förra veckans pressmeddelanden). Nu fick vi 6,6 miljoner USD / 30 % ökning, dvs. en klar överskridning. Fanns det någon information om andra analytikers prognoser?

Vi känner oss övertygade om att genom att genomföra detta förnyade fokus och dra nytta av de tillväxtinvesteringar som gjordes under 2020 och 2021, kommer vi att kunna uppfylla våra ambitioner att återgå till positiv EBITDA under 2023 och nå 300 miljoner USD i ARR i slutet av 2024", sade interim VD och CFO, Øystein Hem.

Vi ligger efter och observerar situationen i förhållande till målet. Vi kan få lite hjälp genom att köpa upp mindre aktörer, men med organisk tillväxt måste investeringarna börja synas snabbt så att vi inte hamnar för långt efter. 12 kvartal och vi är i slutet av 2024.

Om jag inte räknar helt fel, 106 * (1,09^12) = ca 300 MUSD, vilket innebär att ARR (Annual Recurring Revenue) måste växa med 9% per kvartal för att målet ska uppnås. Det är inte omöjligt, men min magkänsla säger att de närmaste två kvartalen kommer att visa hur realistiskt målet är. Om försäljningen inte tar fart, kommer det att bli en gallring av personal och en sänkning av kostnadsnivån.

Marknaden verkar inte tro särskilt starkt på ledningens berättelse. Jag själv provar mina köpbyxor, men jag måste nog äta mer (eller köpa hängslen), eftersom de inte sitter kvar än

De nya säljarna har inte riktigt glänst än… Det är åtminstone bra att nettotentionen inte verkar sjunka längre. Det kommer att bli bråttom att nå 300 MUS D, de borde få en omedelbar +50 % absolut USD-mängdmässig tillväxt och sedan ännu mer senare.

Marknaden har verkligen lite tilltro till det, EV/ARR eller försäljningen är inte svindlande längre. Man skulle kunna tänka sig att Pexip är den lilla aktören som i slutändan kommer att försköna någon annans tillväxtsiffror…

Pexips prenumerationsbas mätt i ARR nådde 105,6 miljoner USD under Q1 2022, upp från 87,2 miljoner USD under Q1 2021, vilket motsvarar en ökning på 21 % eller 18,4 miljoner USD jämfört med föregående år.

Tillväxt från nya kunder uppgår till 23 miljoner USD under de senaste tolv månaderna, vilket motsvarar en tillväxt på 26 %. Nettointäktsretentionsgraden, som återspeglar andelen bibehållna intäkter från befintliga kunder, var 95 % jämfört med föregående år, inklusive en kundomsättning (churn) på 9,2 % jämfört med föregående år. Minskningen av nettointäktsretentionsgraden drevs av en nedgång i nettoförsäljningen (net upsell), som uppgick till 3,4 miljoner USD under Q1 2022.

En förändring i prissättningsmodellen med en strategisk partner ledde till en minskning av ARR med 2,0 miljoner USD under Q1. Pexip förväntar sig att denna förändring kommer att ha en positiv effekt under resten av 2022 på mer än 4 miljoner USD.

Justerat för partnerns prissättningsmodell var den underliggande nya ARR från normal verksamhet 1,2 miljoner USD under Q1 2022. Inklusive denna förändring var den kvartalsvisa förändringen i ARR negativ med 0,8 miljoner USD under Q1 2022.

ARR från Pexips egenvärdprogramvara (Self hosted Software) nådde 59,4 miljoner USD under Q1 2022, upp 15 % jämfört med föregående år, medan ARR från Pexip as-a-Service nådde 46,2 miljoner USD, upp 30 % jämfört med föregående år.

Fortsatt tillväxt inom Video enablement (möjliggörande av video) och Critical video meetings (kritiska videomöten), som växte med 37 % respektive 106 % jämfört med föregående år. Dessa två områden ökade sin ARR med 2,3 miljoner USD under Q1 2022.

Pexip kommer att anpassa sin tillväxtstrategi till den minskade synligheten av kvartalsvis timing av ARR-tillväxt, och strävar efter att vara EBITDA-lönsamt under Q4 2022 och för hela 2023.

Japp, nu avstannade tillväxten under förra kvartalet och man började prata om att uppdatera tillväxtstrategin och lönsamhet.

Som en tröstande tanke kommer Peter Lynchs video upp i mitt huvud, att ett skuldfritt företag inte går i konkurs så lätt…

Vilken apatisk start på året! “Omvärderingen” av tillväxtstrategin, med andra ord lönsam tillväxt istället för en kraftig framåtlutad tillväxtattack, är ingen överraskning. Även om tillväxt fortfarande utlovas från Q2 och framåt, är det tydligt att målet som upprepades så sent som i december (omsättning på 300 MUSD till 2024) inte kommer att nås.

I Paretos kommentar nämndes Ciscos uppiggning som en av orsakerna till den svaga prestationen. Det skulle kunna förklara varför tillväxten i Amerika blivit negativ. Hur som helst oroväckande när man hamnar på kollisionskurs med en så stor aktör och dess kassa (läs: dumpningsprissättning).

Målpriser uppdaterade, ganska stor spridning:

Arctic, 65 → 60 NOK (köp)

Pareto, 70 → 26 NOK (behåll)

Översatt från Avanzas sidor är Paretos kommentar, som väl beskriver Pexips dilemma – när det inte växer och kassan läcker, gör omvandlingen av tillväxtaktieberättelsen till en dålig värdeaktieberättelse ont i målpriset.

Pareto förblir positiv till Pexip på lång sikt men anser att den låga multipeln på 2 gånger EV / ARR är rimlig med tanke på kombinationen av låg tillväxt och negativt kassaflöde. Pexip beskrivs också som en intressant köpkandidat på en marknad som har hög förvärvsaktivitet.

Pexip fick äntligen en ny VD. Den tidigare tillfälliga VD:n fortsätter som CFO. Aktiekursen piggnade inte till av utnämningen, utan idag nådde den börsens lägsta notering i sin kurshistoria. Sedan årsskiftet har den fallit nästan 50 %.

En betydande del av marknadsvärdet består av kontanter eller andra likvida tillgångar, så om det tröstar aktieägaren kan inte samma halveringshastighet fortsätta!

Den nya VD:n har nu chansen att visa vad hen går för. Hur ska de likvida kapitalen användas? Köper man egna aktier? Genomför man samarbetsförhandlingar eller köper man kompletterande teknologier?

Herr Johannessen kommer till Pexip från Embron Group och har 25 års erfarenhet av att leda global affärsutveckling, främst inom business-to-business-sektorn, samt en konsultbakgrund från McKinsey & Co. Han har också omfattande styrelseerfarenhet och är för närvarande ordförande i Webstep ASA, ett börsnoterat IT-konsultbolag.

Q2-siffrorna har offentliggjorts. Den utlovade starka SaaS-tillväxten verkar försvinna allt längre bort. Q1 mot Q2 visade ingen tillväxt, och jämfört med året innan var tillväxten endast 10%. Enligt en preliminär bedömning kommer Q2 mot Q3 inte heller att visa någon tillväxt.

Denna gissning stämde. Antalet anställda har minskat med 100 personer på ett år. Om det för drygt ett år sedan handlade om en djärv tillväxtambition, betonas nu hur snabbt kassaflödet kan kontrolleras. För närvarande förväntas 2023 till och med bli ett kassapositivt år.

Detta var fel. Jämfört med tidpunkten för inlägget har aktiekursen nästan halverats och närmar sig nu en ensiffrig siffra. Nästan hälften av marknadsvärdet består av kontanter.

Trots detta är lockelsen att köpa aktien inte stor. Ingen tillväxt eller förlust av omsättning och potentiella ytterligare besparingar (som medför extra kostnader) låter i mina öron som ljudet av en fallande kniv. Kanske kommer någon större aktör att förvärva företaget, men då handlar det om lotteri.