Har velat starta en tråd om norska Huddly ett tag.

Det är ett färskt IPO-fall från Norge och noterades i februari i år på Norska Merkur Market. Innan detta har företaget funnits på (N)OTC-listan.

ISIN: NO0010776990

Tack Jaska för tråden! Man skulle snabbt kunna tänka att sådana kameralösningar är ganska bulkvaror. Men vad jag har hunnit lära mig om företaget, finns det ändå skillnader i dessa kameralösningar. Till exempel, företagspresentationen ger redan en grundläggande förståelse för tekniken Huddly använder.

Jag kan dock inte själv säga om dessa patent ändå utgör någon större konkurrensfördel. I vilket fall som helst stärker även dessa min tro på Huddlys produkter, tillsammans med bland annat att Google har valt företaget som partner.

Tack Jaska! Vad gäller tekniken kan jag inte själv bedöma hur dessa Huddly-kameror står sig mot konkurrenterna. Priserna är åtminstone mångfaldiga jämfört med andra, och är till exempel denna Genius Framing-funktion något som folk är villiga att betala för? En 150-graders vidvinkel verkar det inte heller finnas många som har?

Antalet partnerskap säger något om produktens kvalitet. Ett riktigt stort antal utmärkta partners som kameror går till i deras paket!

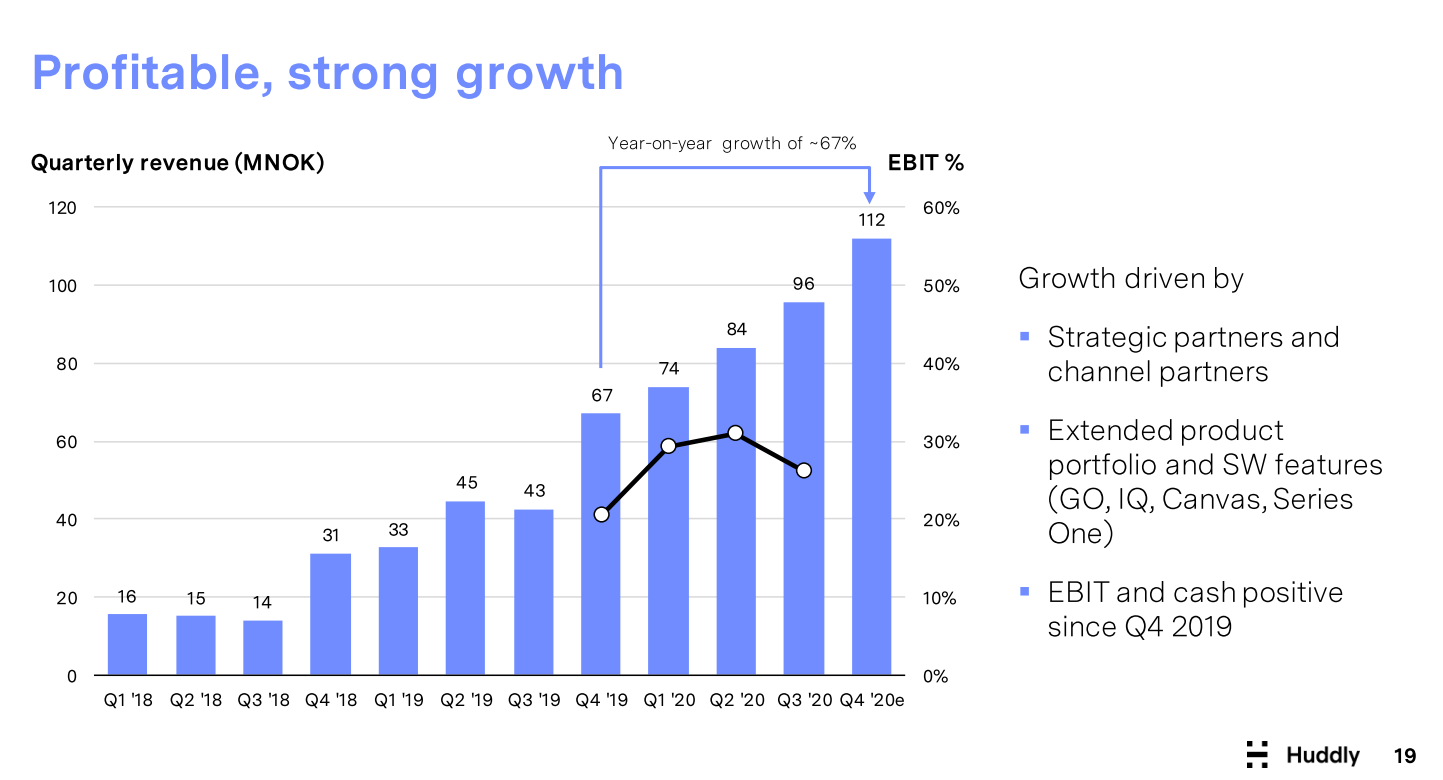

Det viktigaste samarbetet enligt mig är det med Google. Med tanke på att försäljningen av Google Meet-serien har börjat omkring Q3-Q4 2020 kommer detta att leda till betydande tillväxt i framtiden.

Och detta är alltså inte bulkförsäljning av kameror, utan programvara och AI ingår i denna kamera och med dem söker man en större konkurrensfördel i konfigurerade kameror.

Som Huddly själva säger, det handlar inte om webbkameror, utan det är en samarbetskamera (collaboration camera)

Jag tycker att man i dessa sammanhang ofta tvingas leta efter den specifika konkurrensfördelen osv. Siffrorna och vägledningen berättar dock det råa faktumet om hur produkten presterar på marknaden.

Jag tycker att man i dessa ofta letar efter en viss konkurrensfördel etc. Siffrorna och vägledningen berättar dock det råa fakta hur produkten presterar på marknaden.

Jag håller helt med Bansku. Eventuella konkurrensfördelar är inte nyckeln i detta fall. Det är dock definitivt ett plus att produkterna skiljer sig positivt från många av sina konkurrenter.

Om bolaget når sin prognos för 2021, uppnår man ett P/E-tal på 17. Om vi antar att tillväxttakten efter detta sjunker till exempelvis endast 25 % av den nuvarande, är det fortfarande ett relativt förmånligt prissatt bolag enligt mig.

Som alltid, gör din egen due diligence. Jag är ingen investeringsrådgivare.

Huddly använder tydligen minst två olika kontrakts-/underleverantörer (CM), Flextronics har offentliggjorts åtminstone i Q3-rapporten:

Huddly tecknade ett avtal med en kontraktstillverkare (CM) med Flextronics Industrial i Polen under Q1 2020 och har startat tillverkning under Q3 2020, som Huddlys andra CM.

Tack @jaska1 för att du startade tråden. Jag har de senaste dagarna gått igenom företagets siffror och material och det är ett mycket potentiellt fall utifrån siffrorna. Det intressanta här är att kursen ibland har fallit under 15,50 NOK, vilket var IPO-kursen i februari.

Några punkter:

Huddlys team är mycket erfaret och de har bakgrund från Cisco (Cisco köpte 2010 norska Tandberg, som specialiserat sig på videokonferensteknik).

Huddly fokuserar på små och medelstora konferensrum och deras teknik. Speciellt de små konferensrummen, “huddle rooms”, växer i snabb takt på grund av framtida hybridarbete, det vill säga delvis distansarbete.

Produkterna är inte webbkameror (förutom Work From Anywhere-kitet), utan kameror avsedda för videokonferenser. Priserna för dessa ligger runt tusen euro. Baserat på en snabb googling är Huddlys produkter till och med mycket konkurrenskraftiga prismässigt.

Som en stor risk ser jag fokus på några partnerskap (Google, Lenovo…), men Huddly försöker expandera den potentiella marknaden genom att erbjuda tilläggsprodukter som stöder produktportföljen (t.ex. Whiteboard camera). Företaget har kommunicerat att de ständigt utvecklar nya produkter och detta nämndes även i IPO-materialet.

Huddly har idag lanserat en ny produkt som heter L1, som är en konferenskamera specifikt för stora konferensrum. Ett konstigt drag, med tanke på att de tidigare sa att de skulle fokusera på mindre utrymmen.

Förbeställningar börjar i april och leveranser i juni.

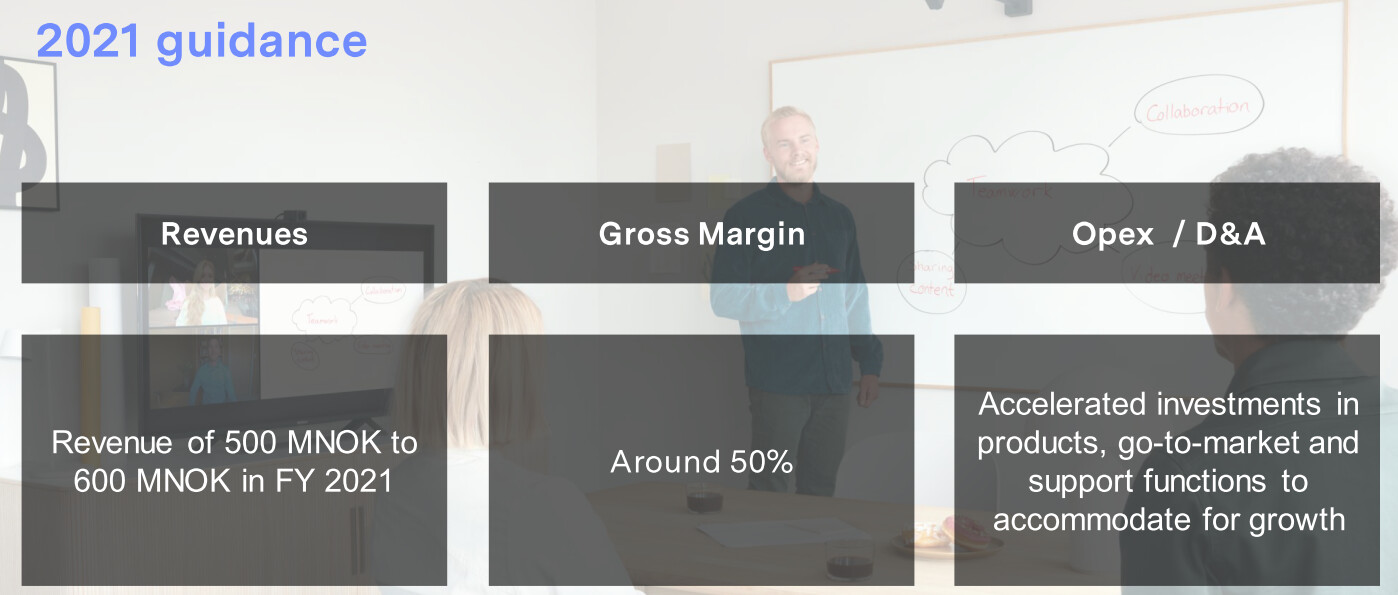

“Huddly förväntar sig inte betydande intäktspåverkan från den nya kameran under 2021 och ändrar inte den prognostiserade intäkten för 2021.”

Min egen magkänsla säger att årets prognos förmodligen är i underkant. Nya produkter, nya partnerskap, men ingen påverkan? Antingen kan dessa förutsägas mycket väl i förväg, eller så har prognosen getts på ett säkert sätt.

Förhoppningsvis är ledningens prognos “underpromise, overdeliver”

Av de som har följt företaget längre, kan ni berätta vad som hände med kursen i början av året? Jag förstod från inlägget att företaget noterades på börsen från Merkur Market. Är det som Norges Privanet, där det gjordes en split i samband med noteringen?

Det var via NOTC man kom till börsen, Merkur Market. NOTC är lite som Norges Privanet, men enligt mig av högre kvalitet.

Edit: Förbaskat! Merkur Market finns inte längre eftersom Euronext köpte Oslo Stock Exchange och nu är Merkur Market Euronext Growth.

Om spliten:

Huddly AS – Aktiesplit

Publicerat 2021-02-02

Vid den extra bolagsstämman för Huddly AS den 29 januari 2021 fattades ett beslut om att genomföra en split av varje Huddly AS-aktie i förhållandet 1:16 (1 befintlig aktie ger 16 nya aktier).

Efter spliten uppgår bolagets aktiekapital till 119 517,14 NOK fördelat på 191 227 424 aktier, var och en med ett nominellt värde av 0,000625 NOK.

Sista dagen för Huddly AS-aktien före aktiespliten är tisdagen den 2 februari 2021.

Första dagen efter aktiespliten är onsdagen den 3 februari 2021 (ex-datum).

Marknaden verkar ha väldigt höga förväntningar, eftersom nya produkter och partnerskap belönas med en sådan här kursreaktion. Nåväl, det är bara mars månad, så det finns gott om tid att höja vägledningen för 2021, om/när det fortsätter att gå bra.

Hittad från Shareville-sidan.

ABG ute med analys om Huddly. Mål NOK 24

Utdrag från analysen: Huddly handlas till EV/EBIT på 22x respektive 13,5x för 2021 och 2022, vilket är ~50 % under nordiska högtillväxtteknikbolag. Detta trots betydligt högre tillväxt. Denna rabatt är oberättigad, enligt vår åsikt. Därför inleder vi bevakning med en KÖP-rekommendation och en riktkurs på 24 NOK per aktie, vilket motsvarar ett EV/EBIT på 23x för 2022 och en uppsida på ~70 % till nuvarande aktiekurs.

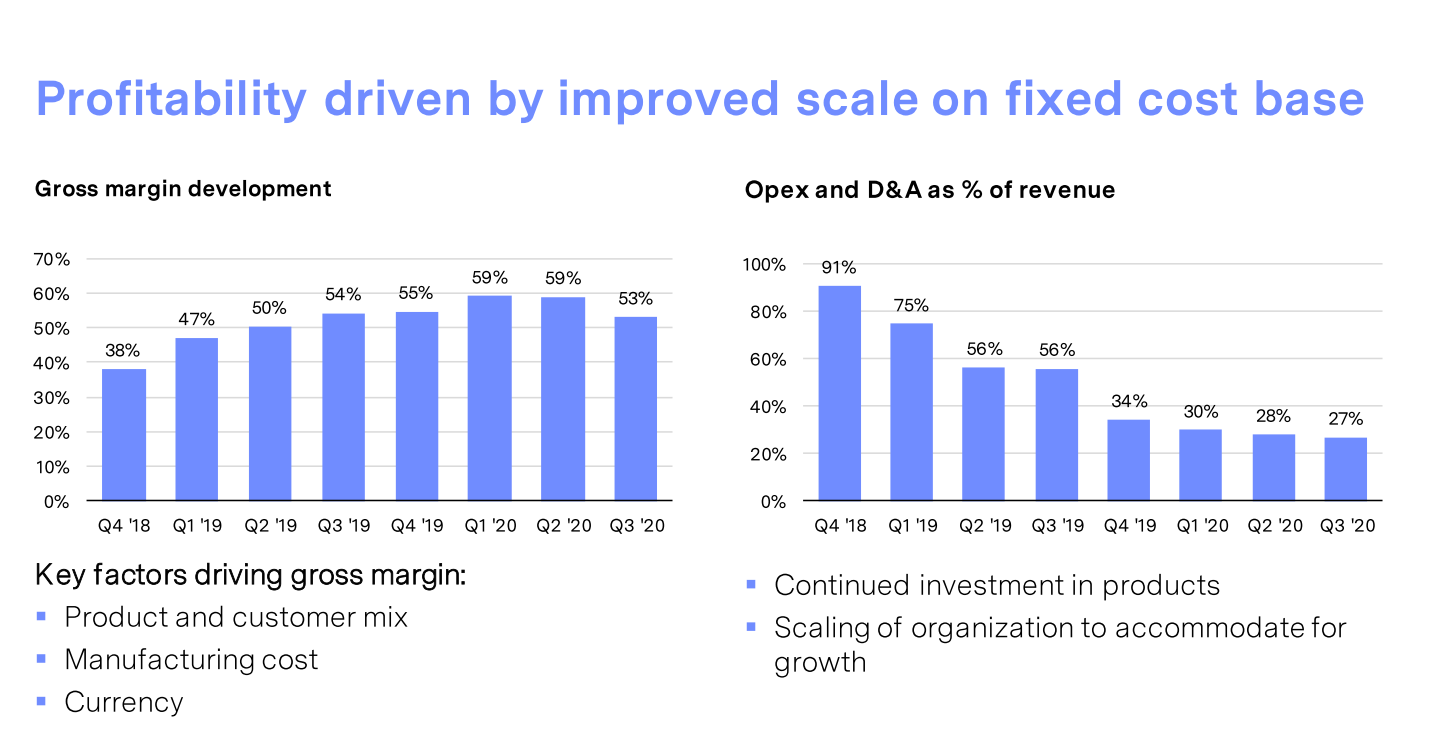

Om vi antar en omsättning från mitten av intervallet 550 MNOK och en bruttomarginal på 50 % så blir det 275 MNOK. Dra av de refererade försäljningskostnaderna för 2020 på 100 MNOK, så får vi ett EBIT på 175 MNOK. Efter skatt på 20 % återstår 140 MNOK i nettoresultat, vilket ger ett P/E på ca 23,5 för 2021.

Detta inkluderar antagandet att försäljningskostnaderna inte ökar alls, och att alla andra kostnader förblir desamma. Naturligtvis planerar företaget att investera i FoU, vilket innebär att kostnader kommer att uppstå, vilket är bra för kontinuiteten men gör inte investeringen billig med hjälp av P/E. Kanske Sillinkutoja räknade just så här, eftersom det exakt ger ett P/E-intervall på 21-26.

Företaget säger att tillväxten inte beror på corona och att de skulle ha vuxit så här ändå. Jag skulle hävda att det är lämpligt att vara skeptisk Visar sig inte det faktum att videokonferenser praktiskt taget har blivit obligatoriska i försäljningen av konferenskameror? Och minskar inte den gradvisa nedgången av corona efterfrågan på dessa kameror alls? Javisst…

Analysen “detta borde vara dyrare eftersom andra är dyrare” är ganska svag, då den resultatbaserade värderingen inte kommer att ta emot på ett tag. Kanske fördubblas omsättningen nästan under 2021, men vad händer sedan? Visst har dessa helt god försäljning, men en sådan EV/EBIT 2022-prognos kräver stark tillväxt även efter corona. Bruttomarginalerna har utrymme att flexa mestadels nedåt och övriga driftskostnader har utrymme att mestadels stiga.

Plus att detta är detaljhandel, inte teknik, i den mån företaget får sin omsättning från att sälja kameror. Det är i sig OK, så länge pengar bara kommer in och detta verkar inte alls vara ett dåligt företag. Plus att dessa kameror enligt mig är bra. Jag skulle särskilt hävda att nu när videokonferenser är väldigt in har en sådan högkvalitativ produkt praktiskt taget kunnat sälja sig själv, men naturligtvis ökar försäljningskostnaderna nu inom detaljhandeln när försäljningen växer ganska normalt.

Det borde bara vara en smula billigare ifall corona verkligen boostade försäljningen av videokonferenskameror tillfälligt. Denna risk kan enligt mig inte ignoreras, eftersom den leder till att prognoser som ABG-modellen blir felaktiga.

Din invändning håller inte riktigt, om vi pratar om konfigurationer designade för konferensrum. Coronatiden har knappast ökat efterfrågan på dessa, eftersom kontorens mötesrum och andra utrymmen har varit underutnyttjade på grund av distansarbete. Däremot kommer videokonferenser 100% säkert att öka i post-coronatiden, när man äntligen har insett att saker kan och bör göras på distans.

Detta är förstås min personliga erfarenhet och som sådan inte nödvändigtvis representativ. Jag har dock tidigare upplevt att “vanliga” förhandlingsrum, föreläsningssalar etc. har utrustats för videokonferenser på grund av att man vill undvika resor och att man vill hålla fler videokonferenser.

Samtidigt kan det vara sant att lokaler som ursprungligen var avsedda för videokonferenser är tomare än tidigare i genomsnitt. Dessa saker utesluter inte ens varandra. Dessutom är det självklart troligt att tillväxten kommer att fortsätta även efter coronan, men lutningskoefficienten (kulmakerroin) oroar mig mer.