Är det bara att lyckas eller att misslyckas? Strategin för Pexip nu är i stort sett att sälja, marknadsföra och sälja så in i helvete mycket mer. Sedan gör vi lite funktioner för UX, det är ju de fyra punkterna. Vad i helvete kan vara så svårt i implementeringen av något sådant?

Det måste ha funnits tillräckligt med oenighet när det uttryckligen sägs att de inte kommer överens, 3 år och lite till är inte en särskilt lång tid för en VD… Om målet och sättet att nå det är bra enligt alla, så återstår inget annat än kvaliteten på utförandet, och i detta fall betyder det försäljning, anser jag. Det vore konstigt om VD:n målade in sig i ett hörn på grund av några tekniska nyanser.

Får se vad marknaden tycker imorgon, norrmännen själva har förmodligen lite mer koll på om förändringen var efterlängtad eller inte. Jag har dåliga vibbar, om Q3 hade tagit fart med buller och bång skulle de nog inte ha gjort så här…

Om uppsägningen handlade om att tillväxten släpade, fick VD:n snabbt lämna efter bara två medelmåttiga kvartal. Om det hade varit fallet skulle jag redan nu ha förväntat mig kommunikation om att även sänka långsiktiga mål. Jag kan förstås ha fel och om en vecka kommer det ett pressmeddelande om detta.

Detta är dock enligt mig en överraskande tidpunkt att byta VD när den nya strategiperioden precis har inletts för ett år sedan. I det här skedet skulle man förmodligen inte ge sparken för en lättvindig anledning. Senast i samband med Q3-resultatet får vi information om huruvida detta helt enkelt handlade om att inte uppnå målen.

Att sänka målen vore ett ganska drastiskt drag för caset! Speciellt när det i princip är ganska mycket speltid kvar.

Jag grävde fram ett par norska intervjuer med styrelseordföranden och VD:n, Google översätter dem ganska bra från norska till engelska.

Sammanfattning: Vi skiljs som vänner, inget dramatiskt och det verkar som om VD:n fick behålla sin nyckelkortsbehörighet.

Försök att tolka det här

– Det uppfattas som stora nyheter, men vi ser det inte som dramatiskt. Styrelsen och Odd Sverre har fört en löpande dialog där vi har varit överens om mycket. Samtidigt har vi identifierat skillnader som leder oss till den gemensamma slutsatsen att det är bäst att skiljas som vänner. Styrelsen är mycket tacksam för vad han har åstadkommit under de tre och ett halvt år han har varit här, sade styrelseordförande Michel Sagen till DN på måndagskvällen.

Styrelseordförande Sagen vill inte gå in på ytterligare detaljer kring frågor om exakt vad som menas med “oenighet om tillvägagångssättet”. Han säger också att det har förts en löpande dialog mellan styrelsen och Østlie som innebar att den senare nu lämnar sin position som VD för Pexip.

– Det är svårt att säga exakt när detta inträffade, men vi befinner oss i en fas där styrelsen och VD:n arbetar nära tillsammans hela tiden. Det har funnits en löpande dialog. Det rör inget strategiskt, och oenigheter om finansiella mål har inte heller varit en del av diskussionen, säger Sagen.

– Hur går ni tillväga för att hitta Østlies efterträdare?

– Vi kommer att göra en bred sökning, sedan återkommer vi till exakt vad vi menar med det. Samtidigt vill jag säga att Øystein Hem, som tar över tillfälligt, är en person som vi i styrelsen känner oss säkra på kommer att göra ett bra jobb. Vi har ingen tidslinje för när vi kommer att ha en ersättare redo.

Østlie hävdar också att parterna skiljs som “goda vänner”. Han vill inte heller gå in på mer detaljer om vad oenigheterna kring det “praktiska tillvägagångssättet” handlar om.

– Jag har fortfarande fullt fokus på Pexip och kommer att fortsätta att stödja företaget. Utöver det vet jag inte vad som kommer att hända i framtiden, säger han till DN.

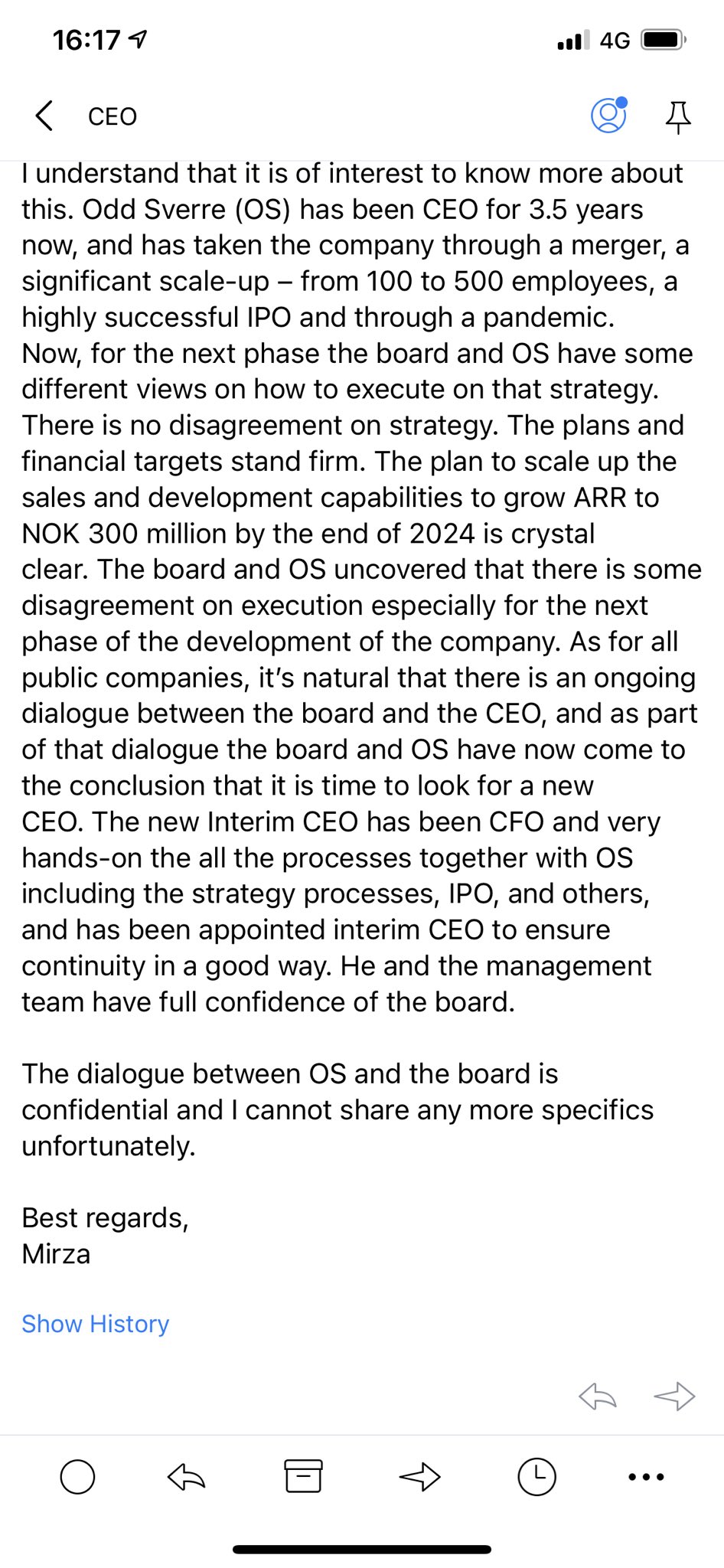

Någon hade ställt en fråga till Pexip IR angående vd:ns avgång. Svaret antyder enligt mig att bytet inte beror på underprestation utan snarare på att nästa fas i företagets tillväxtstrategi kräver en annan typ av ledare. Jag tolkar meddelandet som något mer positivt än det tidigare pressmeddelandet.

Jag får inte ut så mycket ny information från det just nu… Men jag kan mycket väl tänka mig att om den avgående VD:n är eller upplevs som en byggare (hans prestationer betonas) och man nu vill ha en “snabbsprickare” (sähköjänis) för att öka prestandan med nuvarande planer, så skulle det absolut vara logiskt.

Det här kan man verkligen inte kalla en analys

Zoom hamnade också på besvikelsens sida enligt marknaden med sina Q2-siffror. Seeking Alpha har många artiklar om ämnet, här är kanske den mest intressanta rubriken. Ökande churn och avmattad tillväxt även hos den stora amerikanska aktören, men kanske mer på småföretagssidan.

Tydligen beror Pexip’s utmaningar åtminstone delvis på branschens dynamik, tiden får utvisa.

Om man drar på sig bullerhatten så tror jag att Zoom på något sätt måste visa stark tillväxt även framöver, M&A är en genväg till lycka. Jag är dock inte särskilt allvarlig

VD:n slutar och de andra började tanka, hmm… Kanske de har kommit överens om att alla nu ska köpa. Mängderna är dock relativt blygsamma, till exempel 1400 aktier utöver 1,5 miljoner ökar inte engagemanget så mycket.

Ja, de är relativt små tillägg. Fem nyckelpersoner har gjort tillägg på 1 400 - 22 000 st och alla har redan betydande innehav. Tidpunkten för köpen ger dock en liten positiv signal när det är exakt en månad kvar till publiceringen av de verkligt viktiga Q3 ARR-siffrorna. Marknaden förväntar sig nu ett större tillväxtsprång jämfört med Q1-Q2-siffrorna. Om den kvartalsvisa (q-o-q) tillväxten förblir på samma nivå, så antar jag att vi kommer att glida tillbaka mot 60 NOK för att hämta fart. Å andra sidan, om ARR-tillväxttakten accelererar till samma takt som de strategiska målen (2024), så kan vi enligt min mening också se en snabb kurskorrigering tillbaka till ATH-nivåerna (till och med mer). Poängen är alltså att det för närvarande finns en relativt negativ sentiment kring aktien och när marknadens förtroende återställs kan vi se en stark uppgång. Detta är dock helt mina egna spekulationer

Jag gissar att om vi fortsätter i H1-takten och churnen inte skjuter i höjden, och ARR når runt 100 miljoner USD, så kommer vi att ligga runt 70 NOK. Men jag tror inte att vi skulle få 50% ökningar med något annat än helt blodfrysande siffror (något i stil med +20 miljoner USD i ARR), och det skulle inte heller räcka för ATH! En pessimist blir inte besviken

Jag skulle dock tycka att det vore lite konstigt om Q3 nu skulle gå i stöpet efter denna köpkampanj. Det vore ett märkligt budskap från ledningen, enligt mig.

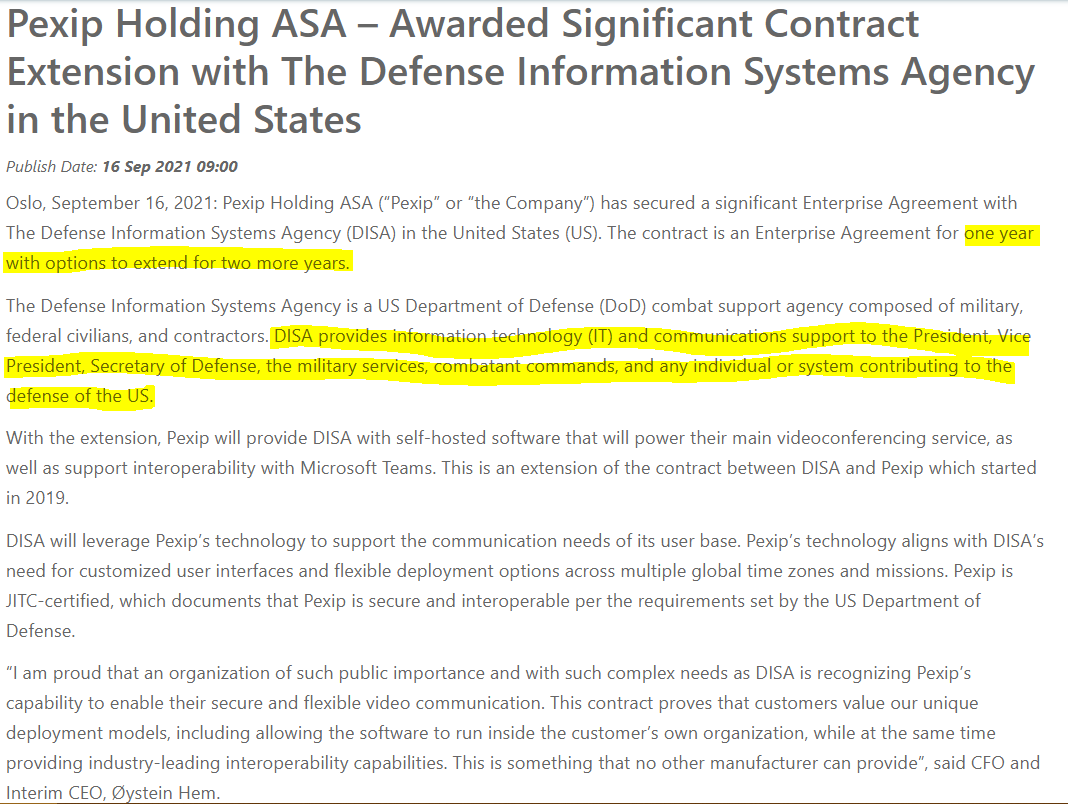

Betydande kontraktsförlängning för Pexip. Jag var tvungen att gnugga ögonen när jag såg positiva nyheter om Pexip efter en lång ökenvandring. Denna kontraktsförlängning konkretiserar enligt min mening företagets viktigaste konkurrensfördelar i förhållande till resten av marknaden. Pexip är för närvarande DET ENDA företaget som erbjuder direkt kompatibilitet mellan Microsoft Teams och annan konferensutrustning och erbjuder tillräckligt omfattande säkerhetsfunktioner för att samtal för hantering av mycket hemliga ärenden ska kunna arrangeras. Med andra ord, här konkurrerar man inte direkt med Zoom, Teams och Google utan skapar en egen nischmarknad där det finns mer utrymme att växa. Pexip har å andra sidan fortfarande mycket att bevisa när det gäller operativ prestation. Företaget måste under H2-2021 visa att tillväxtskuttet 2020 inte bara var en topp orsakad av corona.

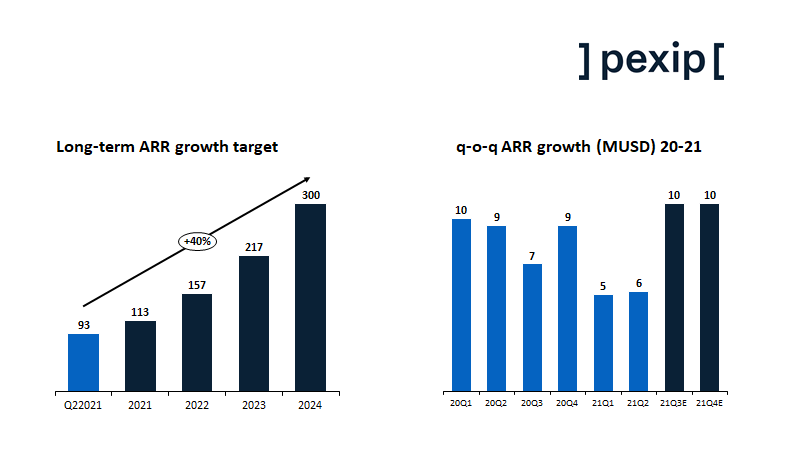

Under Q2 2021 var Pexips årliga återkommande intäkter (ARR) 93,7 miljoner USD. Kontraktets årliga värde för Pexip kommer att räknas in i ARR från Q3 2021. Kontraktet var en del av den kommunicerade pipelinen för andra halvåret 2021.

Nåja, nu kan man smått börja förvänta sig anständiga ARR-siffror för Q3, de kommer redan om 3 veckor! Nu är det bra fart, jag hoppas verkligen att uppdateringen den 7 oktober inte drar undan mattan, början av året har traumatiserat mig till att bli paranoid

Men det är mycket bra att den tidigare kommunicerade “starka” pipelinen också börjar realiseras och betyder åtminstone något.

Pexip verkar inte ha någon policy för att separat informera om hur stora affärer som ska meddelas, här kan förstås den kvalitativa aspekten spela en stor roll, en ganska känslig kund det handlar om, förmodligen klarnar saken ytterligare i Q3-rapporten.

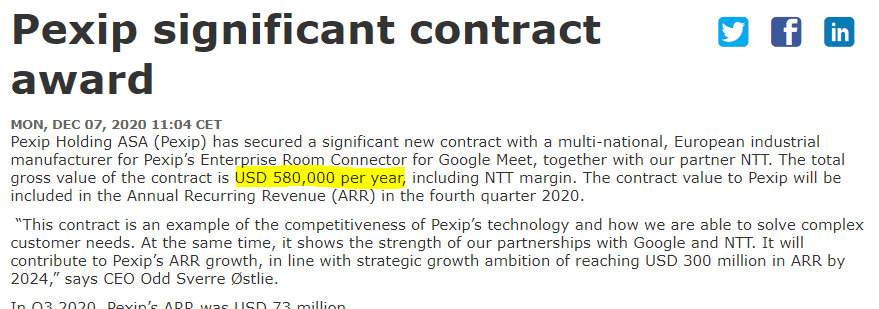

Jag hittade ett par annonser från de senaste 12 månaderna där de angivna beloppen var USD 800K och 580K per år (visserligen fleråriga avtal). Nu när det bara handlar om ett ettårsavtal kanske gränsen kan vara USD 1M? Jag hittade inte heller någon separat informationspolicy om detta.

Marknaden tog emot nyheten ganska måttligt, men jag tror att vi redan har tagit en liten förväg med tanke på Q3-resultatet när kursen hade stigit från 65 till 80-85 NOK utan någon betydande ny information.

Jag uppdaterade Pexips långsiktiga mål och tillväxtsiffror för de senaste kvartalen i Excel och konstaterade att företaget nu befinner sig i ett viktigt skede för att bevisa att tillväxten har accelererat i linje med deras egna uttalanden och strategiska tillväxtmål. Närmare bestämt bör tillväxten under H2-2021 i genomsnitt vara 10 miljoner per kvartal för att ligga i takt med ARR-målet för 2024. Jag har lagt till den “nödvändiga” ARR-tillväxten i de två sista staplarna i rätt diagram för att hålla sig inom målen för detta år. En tydlig korrigering av nivån behövs i förhållande till de senaste kvartalens avtagande tillväxt.

Mina förväntningar inför Q3 är något optimistiska på grund av tre skäl:

Insiderhandeln har tankat aktien på bred front under den senaste månaden.

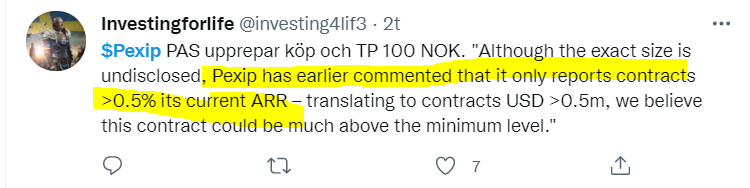

För ett par veckor sedan slöts en betydande förlängning av ett avtal, vars värde förmodligen ligger mellan 0,5 och 2 miljoner USD per år. Detta är också en viktig referens för framtida försäljningsdiskussioner.

Under förra kvartalets telefonkonferens talade VD:n i en mycket optimistisk ton om pipeline för resten av året, och den tillfälliga VD:n har fortsatt i samma ton efter att ha tagit över ansvaret efter sommaren. De finansiella målen för 2024 upprepades också.

Sammantaget förväntas hårda siffror från Q3 för att återställa förtroendet för företaget, men det finns många positiva drivkrafter för att uppnå dem.

Under det tredje kvartalet började tillväxten att accelerera, men inte tillräckligt starkt. Denna rapport lämnar mycket att bevisa för det sista kvartalet och förväntningarna kommer förmodligen redan att flyttas till nästa år.

Lite dämpade siffror. Visst finns det tillväxt, men den borde vara betydligt högre! Nedgången fortsätter nog under senhösten, om det inte börjar komma stora, separata nyheter om affärer.

Mitt största problem med Pexip (och andra norska tillväxtföretag som Huddly) är diskrepansen mellan ord och bevis. Även riktkurser har sänkts av analytiker, t.ex. Carnegie 65 kr mot 133 kr i början av året.

Pexip var tidigare i min portfölj och tanken var att hitta en ny ingångspunkt senare. Personligen ser jag det inte längre som ett attraktivt case och därför lämnar jag det åt sidan. Denna åsikt får man självklart utmana

Carnegie har tydligen sänkt sin målkurser igår från runt 100kr till 65kr, och sedan bestämde sig någon för att dumpa aktier rejält, ungefär -20% igår. Jag har inte tittat närmare på volymerna, men Viljos bild visar en ganska stor röd stapel. Jag hittade inga andra nyheter igår, även om jag letade.

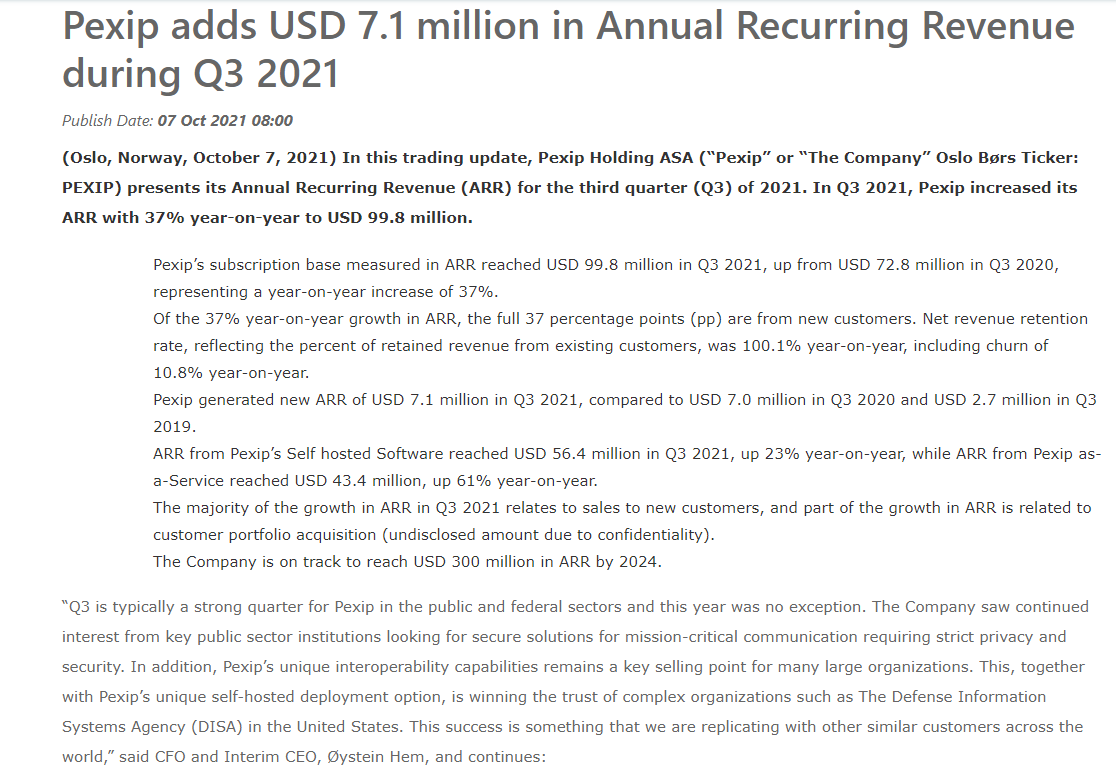

MCAP är nu cirka 5x ARR för ett skuldförfritt SaaS-kiosk. Resultatet kommer inte att vara särskilt upplyftande, eftersom företaget har satsat stort på försäljning och tillväxt i år. Detta har inte synts i siffrorna alls, utan alla delårsrapporter har varit besvikelser. Visst, ARR-tillväxten har ökat från 82 miljoner USD till 100 miljoner USD, men allas förväntningar var mycket högre och företagets mål om 300 miljoner USD ARR 2024 projiceras inte att uppnås i denna takt.

Den egentliga delårsrapporten kommer förresten nästa månad, nu fick vi bara en handelsuppdatering om ARR-siffrorna! VD-bytet är också på gång just nu osv.

Jag gick in i en långsiktig position och håller nu kvar aktierna trots kursreaktionerna åtminstone fram till nästa sommar, men jag utgår från att detta var mitt sista fall där jag sköter entrén utan en ordentlig stopploss-taktik En sänkning av genomsnittskursen har inte heller varit akut i åtanke, men jag säger inte att jag inte skulle kunna göra mig skyldig till det i slutet av året om jag får ihop lite lösa pengar.

Jag tror inte på en rekyl i Kahoot-stil, eftersom Pexip inte har samma popularitet bland investerare. Jag förstår inte heller den nuvarande värderingsnivån, kanske borde man undersöka om det finns en stor aktör som dumpade aktier bakom gårdagens händelser.

{kind=link}