Hej! Jeg kunne ikke finde nogen diskussion om Perion på forummet, så jeg tænkte, at jeg ville åbne en tråd for virksomheden som min første handling her. Jeg vil give lidt information, jeg har fisket ud, og mine egne tanker om firmaet.

Perion er en israelsk ad tech-virksomhed, der tilbyder forskellige digitale marketingløsninger til virksomheder over hele verden. Perions omsætning bygger på sociale medier og display marketingløsninger (~45% af omsætningen i 2020) og søgemaskinemarkedsføring (~55% af omsætningen i 2020). Selvom virksomhedens hovedkvarter ligger i Israel, er det meste af dens drift placeret i USA. Selskabets markedsværdi, baseret på aktiens lukkekurs i går (18,79 USD), er ~622 millioner dollars, og det beskæftiger 467 medarbejdere, hvilket placerer det i small cap-segmentet.

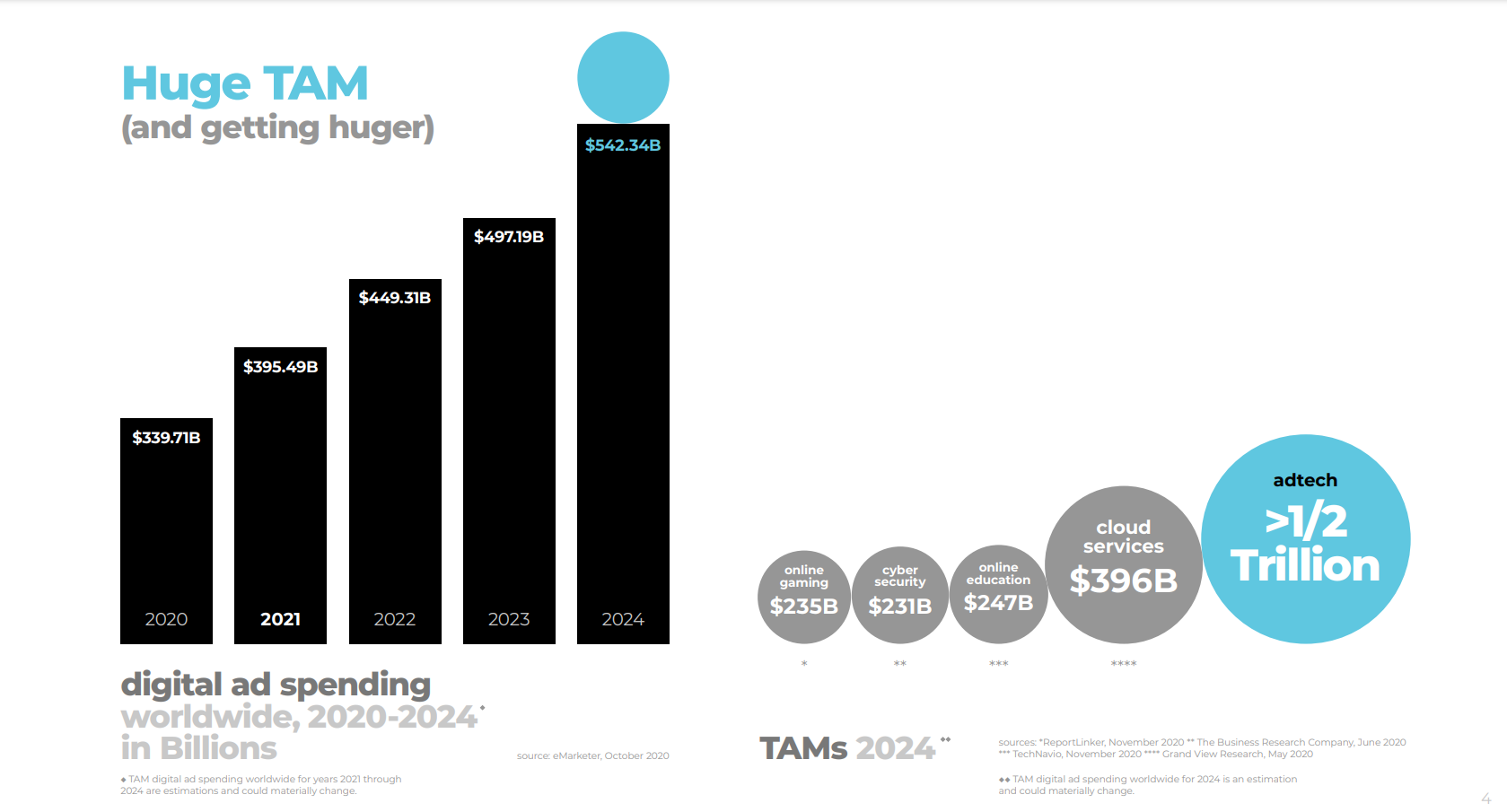

I 2020 var omsætningen 328 millioner dollars, hvilket svarer til en vækst på omkring 25 % i forhold til året før. Væksten er blandt andet drevet af en virksomhedsovertagelse i begyndelsen af 2020 og organisk vækst inden for display marketing takket være en udvidet produktportefølje. “Corona-året” var altså gunstigt for virksomheden, på trods af næsten fuldstændigt fravær af reklamer fra rejsebranchen, som ifølge virksomheden traditionelt har udgjort op til ~15 % af omsætningen.

For lidt over en uge siden justerede virksomheden sine resultatprognoser opad og forventer en omsætning på 370-380 millioner dollars for 2021 samt en justeret EBITDA (driftsindtjening før afskrivninger og amortiseringer) på 37-38 millioner dollars. Dette ville betyde en omsætningsvækst på 13-16 % og en justeret EBITDA på 10 % for næste år. Digital markedsføring som branche er i en god opadgående trend, delvist drevet af corona, og Perion forventer at få sin andel af det voksende marked med en CAGR-vækst på 15 % i omsætningen for de næste tre år:

![]()

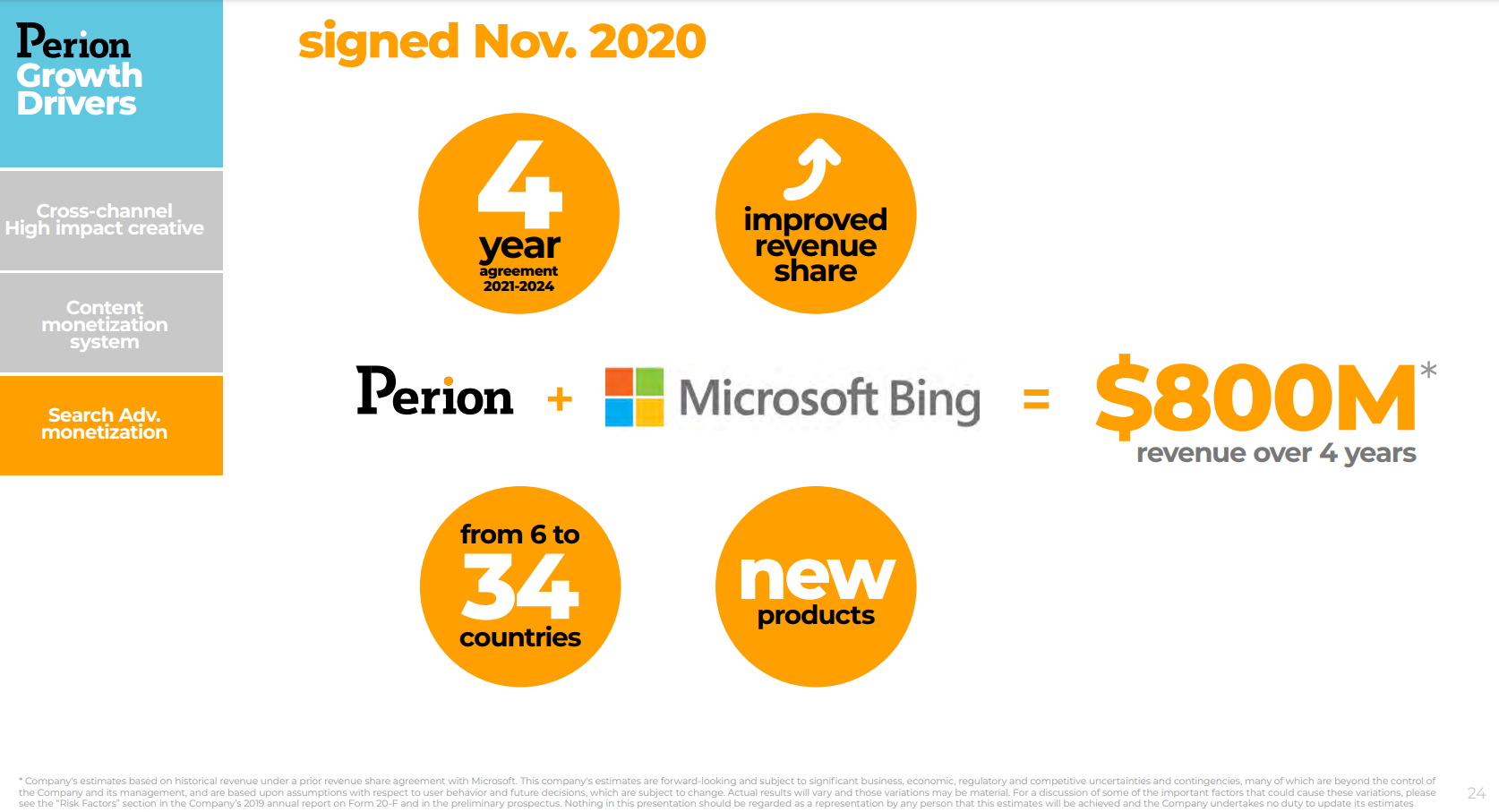

Microsoft har været en vigtig samarbejdspartner for virksomheden, og løveparten af virksomhedens omsætning i de kommende år forventes også at komme fra et fireårigt strategisk samarbejde med Microsoft, inden for hvilket Perions ejede CodeFuel (CodeFuel) fortsat kan udføre søgemaskinemarkedsføring via Bing (Bing).

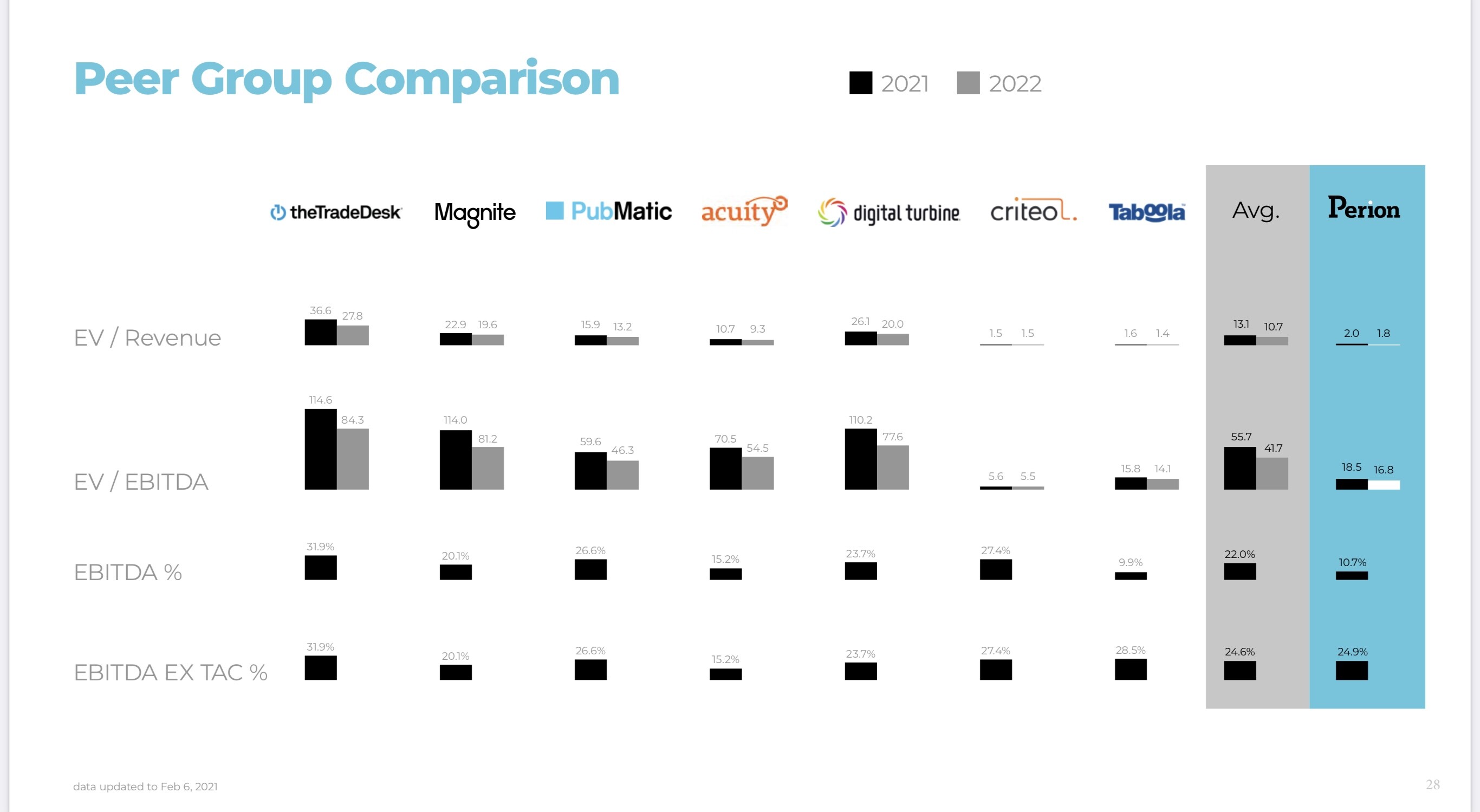

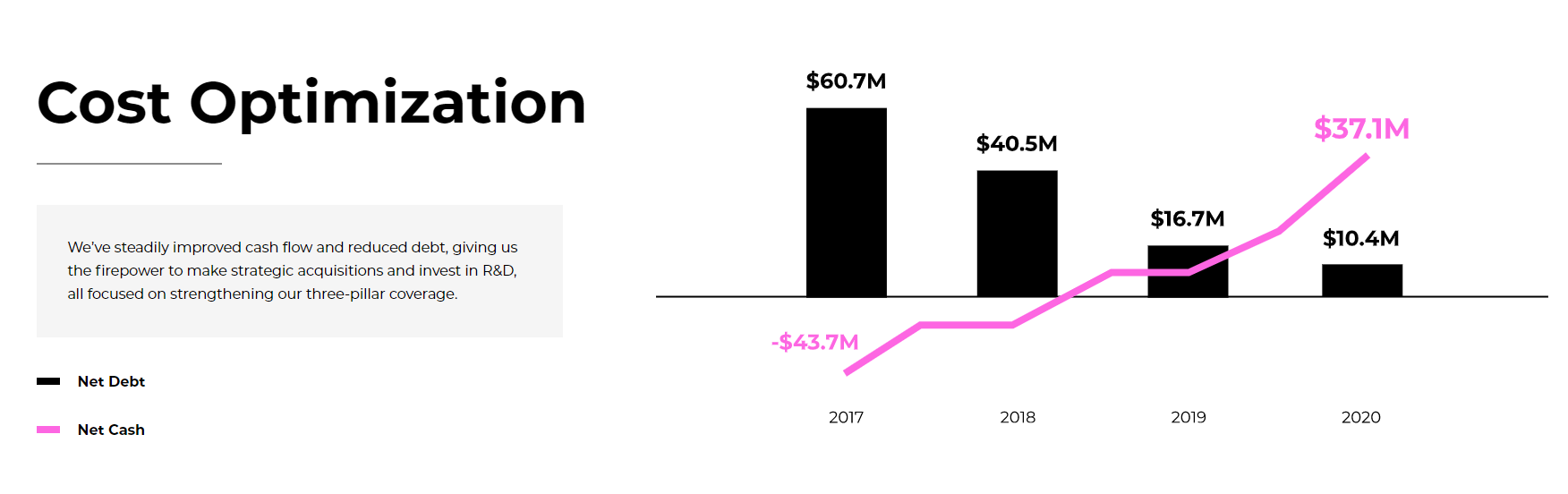

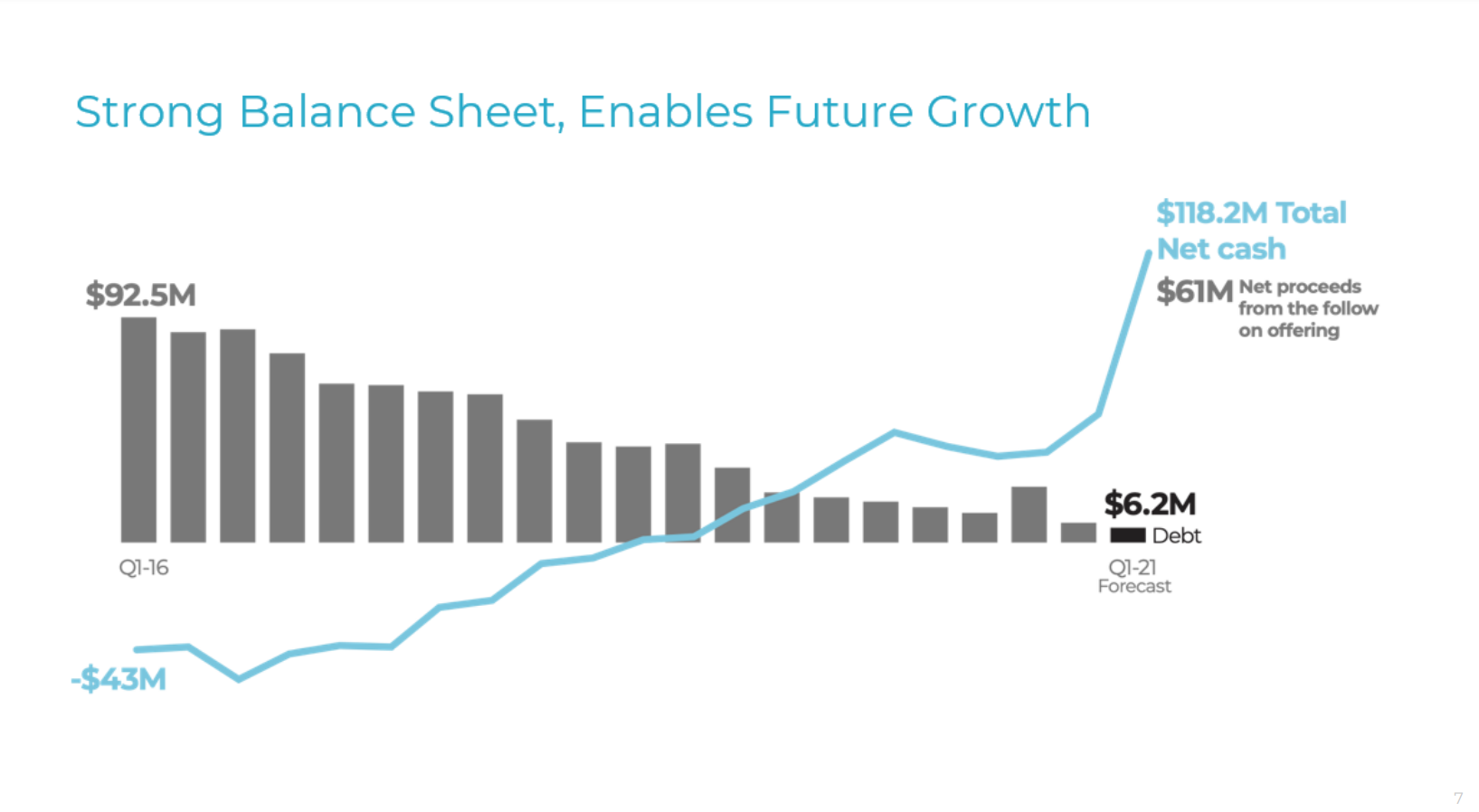

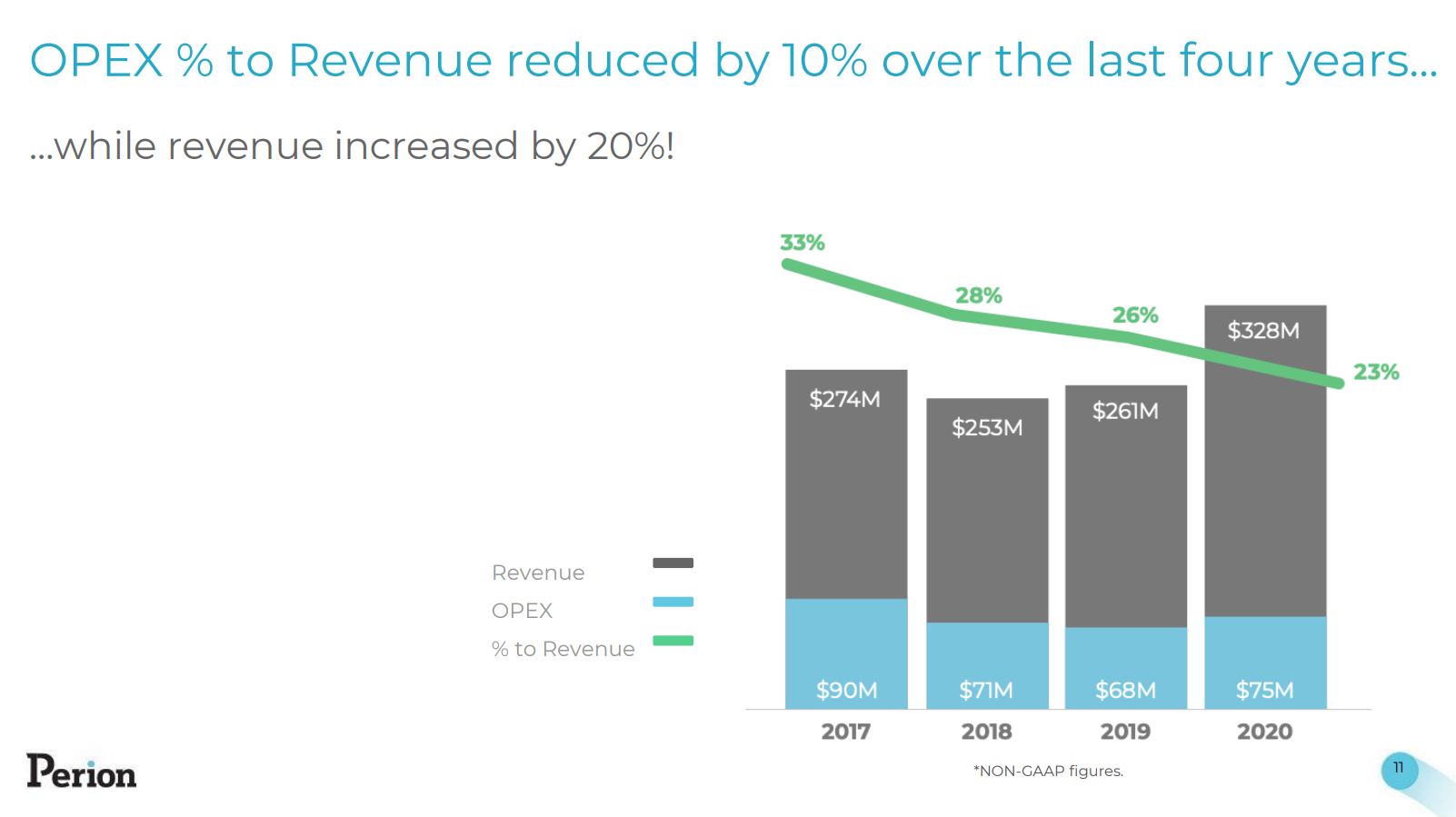

Som investeringscase fremstår Perion i hvert fald for mig som en relativt moderat prissat turnaround-virksomhed; det ukronede kongetal for teknologivirksomheder, EV/salg, forbliver ifølge mine egne beregninger under to, selv med de realiserede tal. Virksomhedens historie har tilsyneladende været ret stormfuld, og ledelsen åbenbart inkompetent, med en svag balance og store omkostningsstrukturer. Efter udskiftningen af direktøren i 2017 er en vending dog begyndt at vise sig markant. Virksomhedens risikoprofil er faldet med en styrket balance og reducerede omkostninger (se de følgende billeder). Pengene vil snart brænde i kassen igen, og Perion kunne måske igen planlægge en ny virksomhedsovertagelse for at styrke fremtidig vækst?

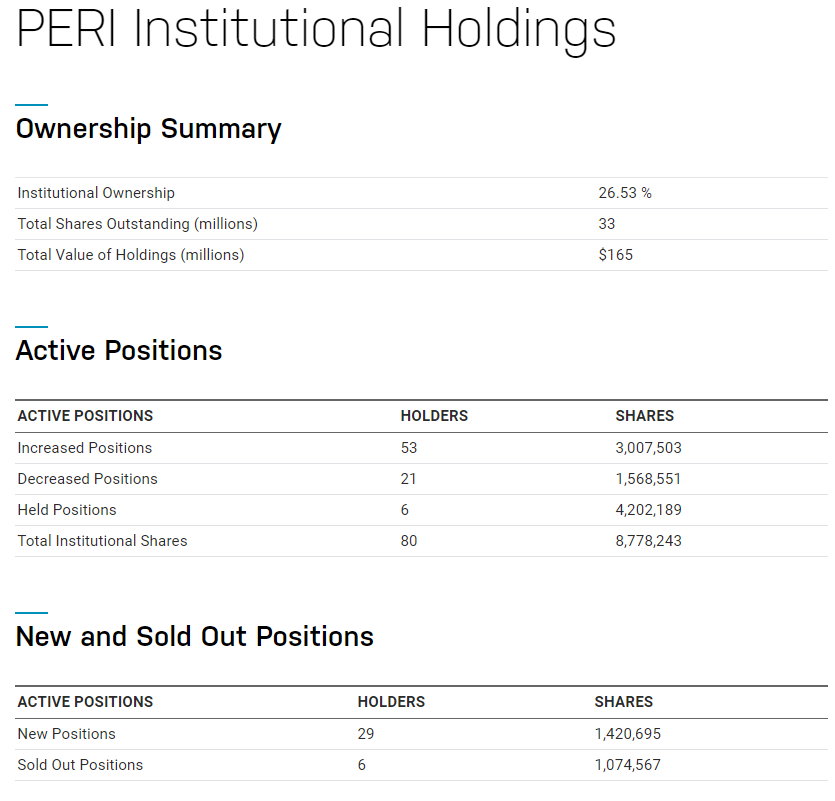

Antallet af institutionelle ejere har været i en opadgående trend, så tilliden til vendingen er åbenbart også begyndt at findes hos “smart money”![]()

Som en obligatorisk bemærkning er Perion også ARK Invests (ARK Invest) største beholdning i deres fond, der investerer i israelske virksomheder (ticker: IZRL), med en vægt på ~2,5 %.

Perion er også ny for mig, og jeg skriver kun efter en kort introduktion, så tag det med et gran salt, og det ville være rart at få input fra dem, der har fulgt virksomheden længere. ![]() Her er links til præsentationer, resultatopgørelser og andre kilder, hvorfra jeg har hentet information:

Her er links til præsentationer, resultatopgørelser og andre kilder, hvorfra jeg har hentet information:

IR-præsentation: https://www.perion.com/wp-content/uploads/2021/03/perion-IR-deck-March-2021-ID.pdf

Investor Day-præsentation i marts: https://www.perion.com/wp-content/uploads/2021/03/Master-Investor-Day-March.pdf

Q1 2020-resultatopgørelse: https://www.perion.com/wp-content/uploads/2021/02/Q1-2020.pdf

Q2 2020-resultatopgørelse: https://www.perion.com/wp-content/uploads/2021/02/Q2-2020.pdf

Q3 2020-resultatopgørelse: https://www.perion.com/wp-content/uploads/2021/02/Q3-2020.pdf

Q4 2020-resultatopgørelse: https://www.perion.com/wp-content/uploads/2021/02/PERI_Q4_2020-final-v1-1.pdf

Perions institutionelle ejere: https://www.nasdaq.com/market-activity/stocks/peri/institutional-holdings

ARK Israel Innovative Technology ETF (ARK Israel Innovative Technology ETF) beholdninger: https://ark-funds.com/israel-etf