Når man tænker på digital annoncering, kommer Facebook. Google. Amazon. Amerikanerne bruger udtrykket ‘walled gardens’. Det handler om, at disse store aktører beholder brugerdata og -information for sig selv, eller i det mindste sørger for, at de får mest muligt ud af det.

Magnite er en virksomhed, hvis forretningsområde er advertisement technology. I nogle kilder er det også listet som et reklamebureau, i andre som en kommunikationsvirksomhed. Forvirringen kan også skyldes den virksomhedsfusion, der blev afsluttet i sommeren 2020 (The Rubicon Project og Telaria = Magnite).

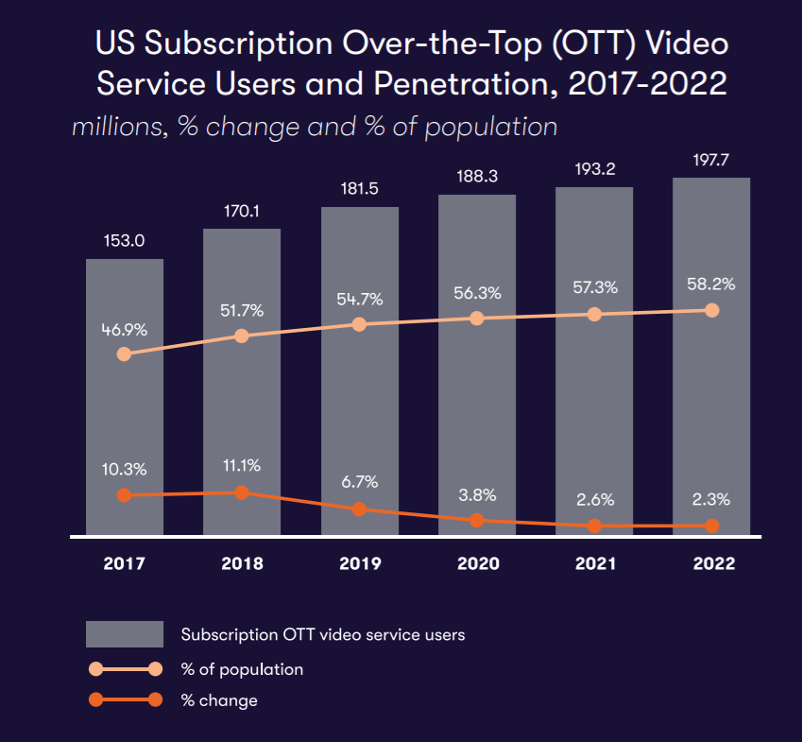

Produktet er en ‘specialized CTV technology and platform’. Magnites kunder stoler på, at virksomheden kan spare penge og effektivisere deres kommercielle kommunikation, f.eks. ved at reducere overlap, unødvendig gentagelse og målrette det passende budskab til den passende målgruppe via den passende enhed. Amerikanerne dropper deres dyre kabelabonnementer, og i stedet kommer Connected TV, som i USA f.eks. betyder Roku, Apple TV, almindeligt smart-tv… der er mange alternativer, sandsynligvis kan spilkonsoller også tælles med her.

Jeg åbner denne tråd, fordi opfattelsen siden efteråret er begyndt at styrkes i internettets afkroge, at Magnites år 2021 bliver stærkt, fordi det udover forretningsvækst også forventes at drage fordel af ændringer relateret til teknologi, politik og industri.

- Politik

Google og Facebook er konstant i myndighedernes søgelys. Torsdag kom nyheden om, at Trumps venner i Texas anklager dem for gensidig samspil på annoncemarkedet. Det er endnu uvist, om anklagerne kan bevises i retten, men der er grund til at tro, at hvis der kommer sprækker i murene på disse ‘lukkede haver’, har Magnite kun at vinde.

- CTV vokser i forvejen

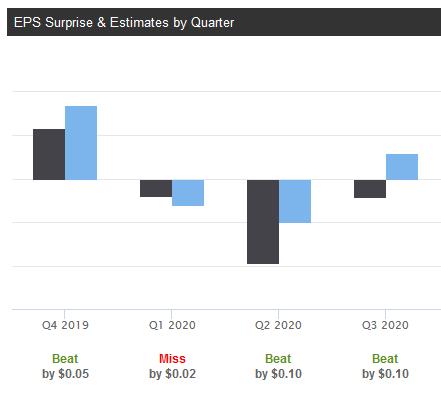

Q3-regnskabet, der kom i november, er positiv læsning. Debt-to-equity er 0.13; efter min mening er det et ret lavt tal. Et nulresultat er et normalt resultat, hvis væksten fortsætter. Begyndelsen af året var vanskelig, men nu ser det ud til, at fusionen og corona er bag dem.

- Independent

Magnite husker altid at fortælle, at de er “world’s largest independent sell-side platform for every channel and format”. På begge sider af annonceudvekslingen er der skepsis over for giganterne, og f.eks. torsdagens nyhed afhjælper i hvert fald ikke mistanken.

Her mangler helt risiciene, men dem er der sikkert også. Konkurrenter er der også nok af. Dem vender vi tilbage til senere, det tog overraskende lang tid, da jeg forsøgte at forklare mig selv på finsk, hvad virksomheden overhovedet laver. Jeg håber, firmaet lykkes i øvrigt, det er virkelig pinligt, hvis man åbner sin egen tråd, og så vil amerikanerne ikke annoncere noget længere. Jeg ejer aktier.

Her er stadig Financial Highlights q3 2020:

https://investor.magnite.com/static-files/d638243b-71a0-4d5d-ab9b-92b45b45c19e

Rediger: besked er blevet rettet for at undgå uklarhed

Billede fra Wikipedia.

Billede fra Wikipedia.