Jeg har ledt efter et nyt passende investeringsobjekt med fokus på Latin- og Sydamerika. Fonde eller ETF’er ville have været en nem mulighed, men nu går vi ikke under hegnet for let – på min egen velkendte måde ![]()

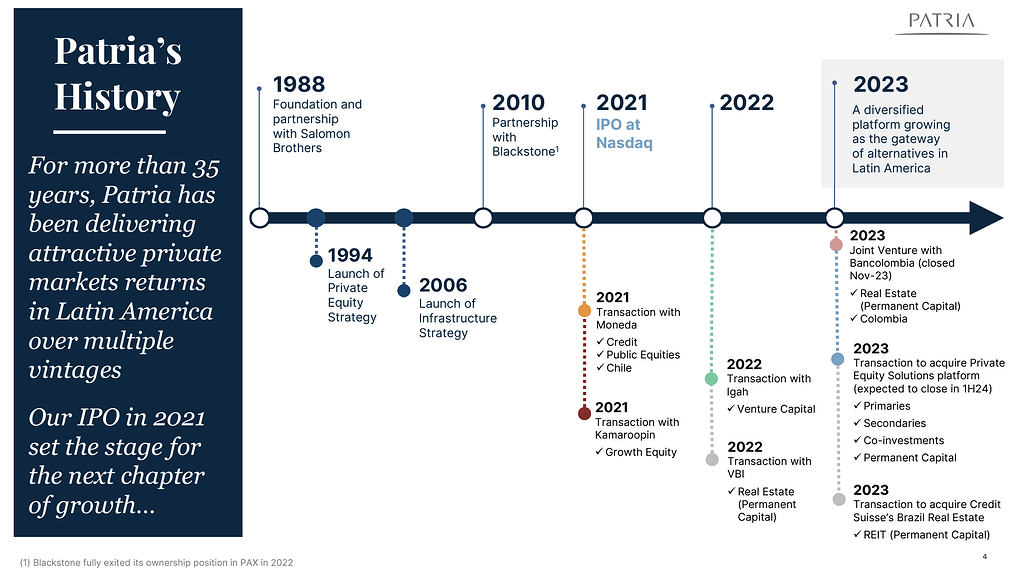

Jeg begyndte at sætte mig ind i et kapitalforvaltningsselskab, der fokuserer på alternative investeringer, ejendomme, kreditter og infrastruktur. Patria Investments Ltd er altså ikke relateret til vores hjemlige forsvarsindustrielle navnebror på nogen måde, men følger snarere i Blackstones fodspor, som fungerer som en stor global sammenligning for forretningsmodellen. Målmarkedet er bare lidt anderledes.

@Verneri_Pulkkinen havde heldigvis allerede lavet et passende resumé af Patria, som egner sig godt til at starte tråden

Jeg citerer frækt beskeden her, som den er:

Det er faktisk en hurtigt voksende kapitalforvalter, registreret på Caymanøerne, som fokuserer sine investeringer på Latinamerika. Kerneteamet har arbejdet sammen siden 80’erne. Firmaet blev børsnoteret i 2021. Firmaer på Caymanøerne har deres egne finurlige træk, såsom aktionærernes totale magtesløshed, en kriminelt lav skattesats og bedøvende lange SEC-rapporter. Selskabet har to aktieklasser, så det er fuldstændig unødvendigt for en “windbreaker-ejer” at klage til ledelsen over noget som helst.

Markedsværdien er godt et par milliarder. Hurtigt bedømt virker det meget usandsynligt, at netop dette firma skulle være blandt verdens største kapitalforvaltere med en markedsværdi på 200 milliarder. Kunne dette være et firma på 20 milliarder en dag, hvis den hårde vækst fortsætter, måske.

Selskabet fokuserer især på private equity (man køber hele firmaer til en fond og forædler dem, indtil de sælges videre eller børsnoteres), infrastruktur (f.eks. køb af vandkraftværker) og kredit (man låner penge ud til firmaer).

Selskabet er ifølge egne ord et af de førende alternative huse med fokus på Latinamerika, men jeg er så vant til ordet “førende”, at det ikke rigtig betyder noget.

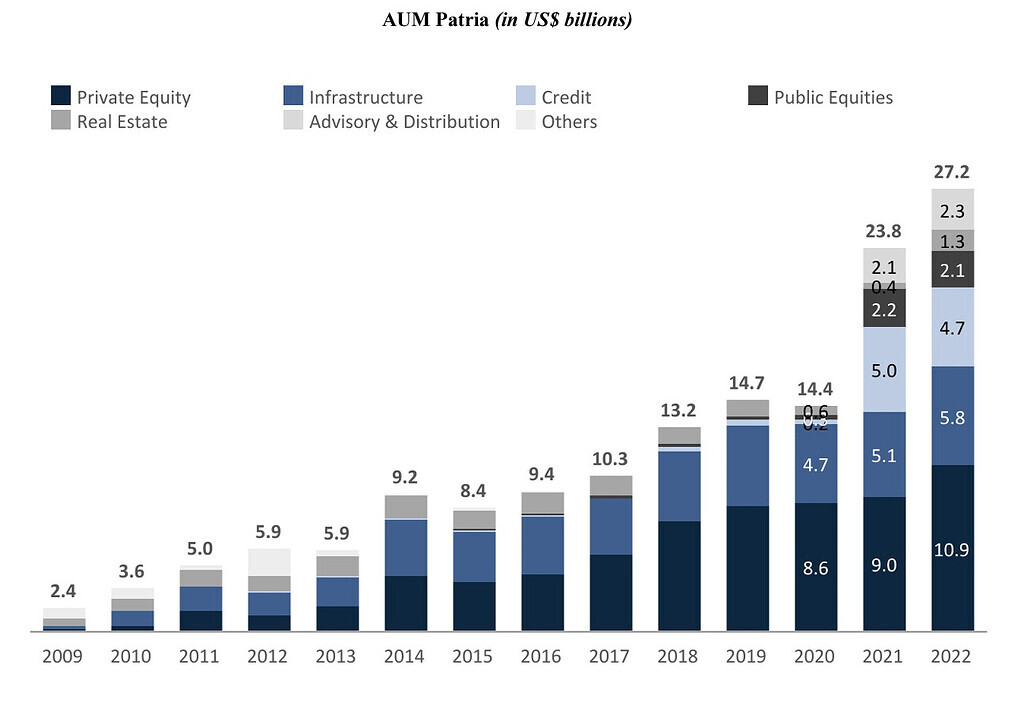

Kapitalforvaltere tjener penge ved at indsamle penge fra investorer, opkræve en vis procentdel af den forvaltede formue samt performance-baserede gebyrer, forenklet sagt. Jo større den forvaltede formue (AUM, assets under management), jo bedre.

Selskabets AUM er vokset imponerende både organisk og gennem virksomhedskøb, selvom jeg ikke har haft tid eller nødvendigvis evner til at vurdere, hvor profitable købene har været.

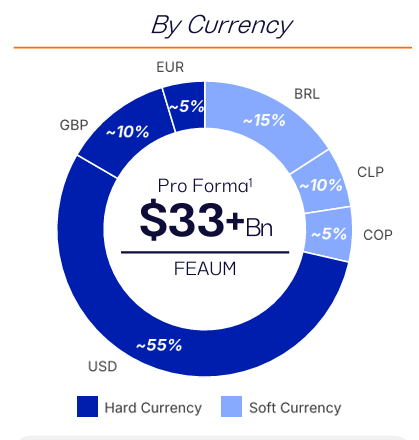

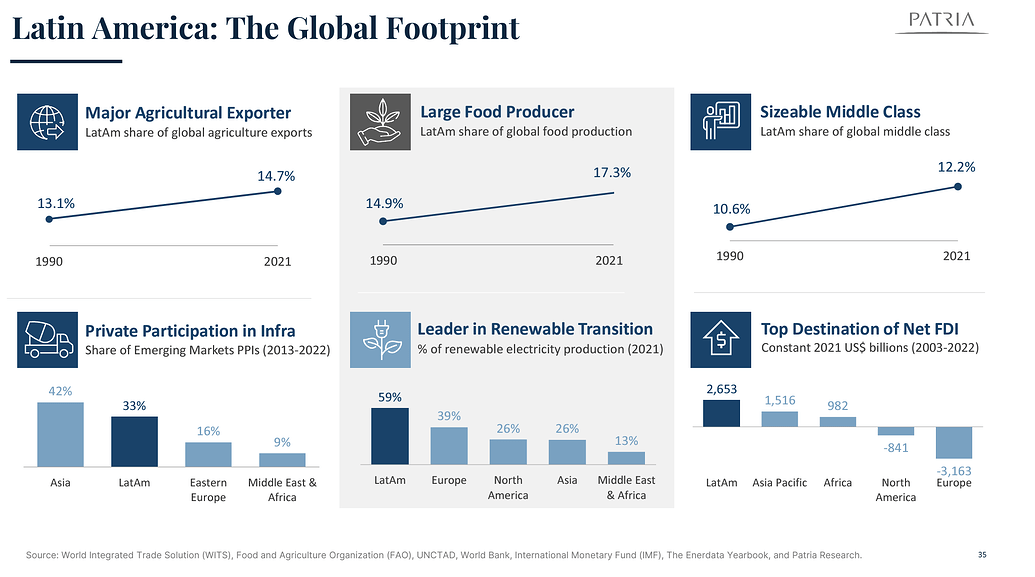

Da investeringerne fokuserer på Sydamerika, spiller kontinentets økonomi en eller anden form for rolle i PAXs attraktivitet. Kontinentet er stort og voksende, omend politisk ustabilt stedvis. PAX har der formået at opnå fremragende afkast, selv målt i dollars (lokale valutaer er såkaldte “bløde” valutaer), men det er ingen garanti for fremtiden.

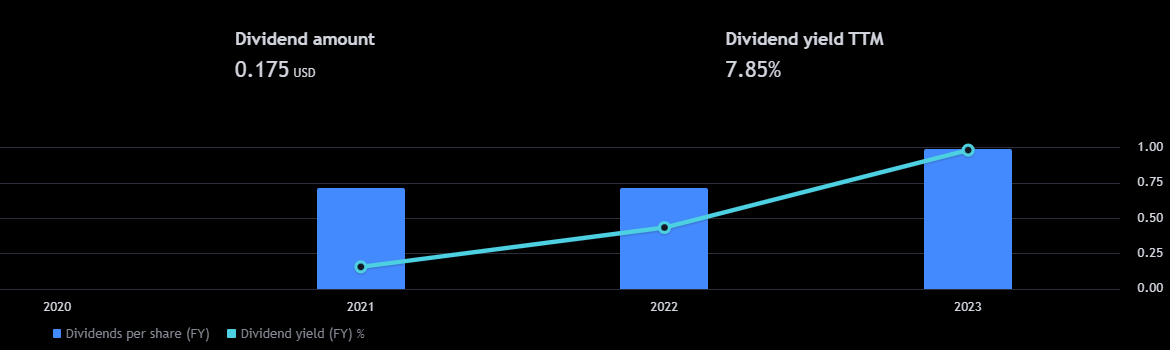

Forretningsmodellen er kapitallight, da den forvalter andres aktiver. Udbytteforholdet er 85% af resultatet, udbetales kvartalsvis. Varierer betydeligt, men over et par år er den opadgående kurve behagelig. ![]()

Vækst søges også uorganisk

Et betydeligt ejendomsportefølje netop købt i Colombia i juli -24

https://ir.patria.com/news-releases/news-release-details/patria-investments-completes-acquisition-nexus-capital-further

I april -24 PE-løsninger og forvaltning fra Aberdeen

https://ir.patria.com/news-releases/news-release-details/patria-investments-completes-acquisition-private-equity

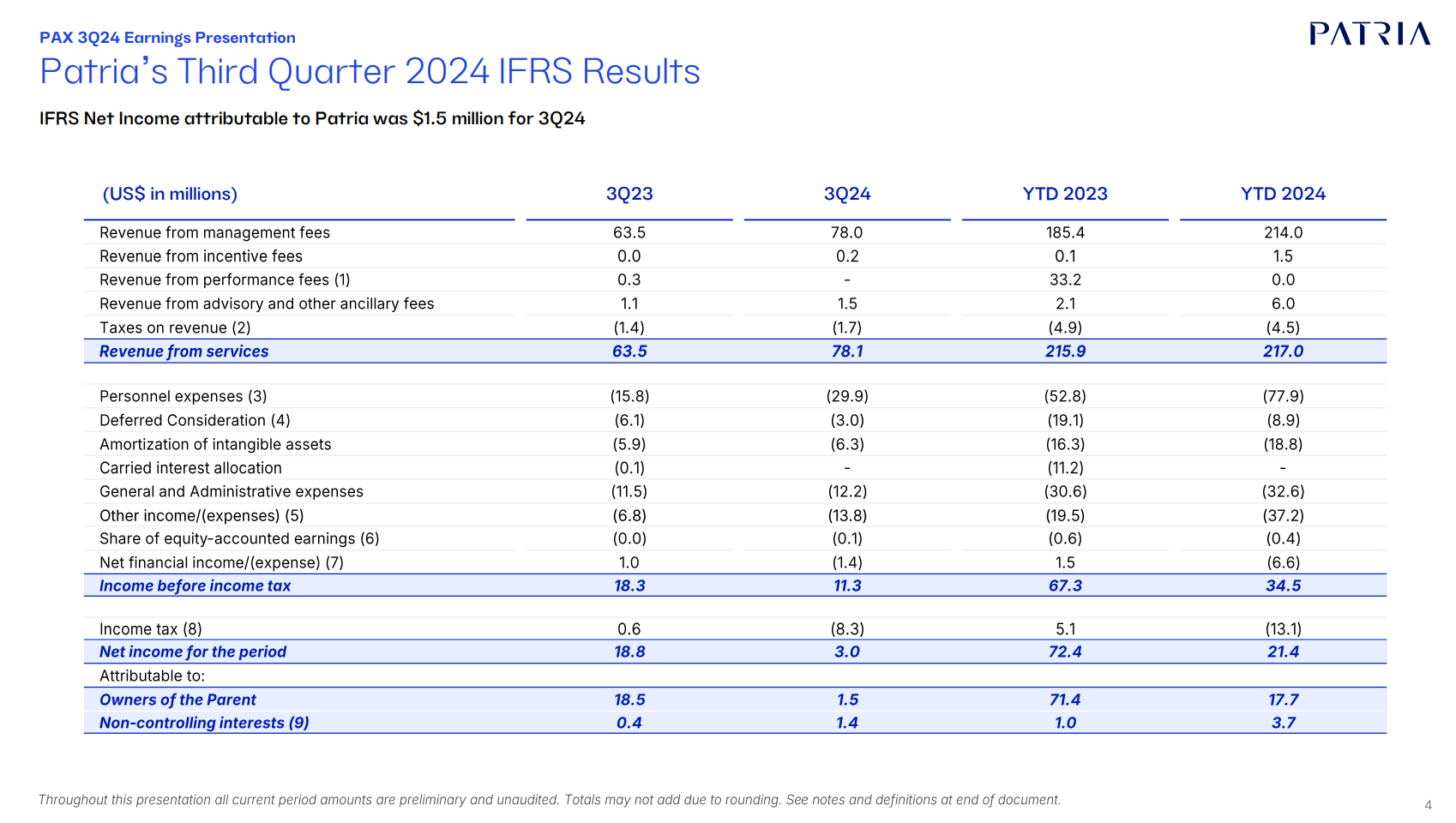

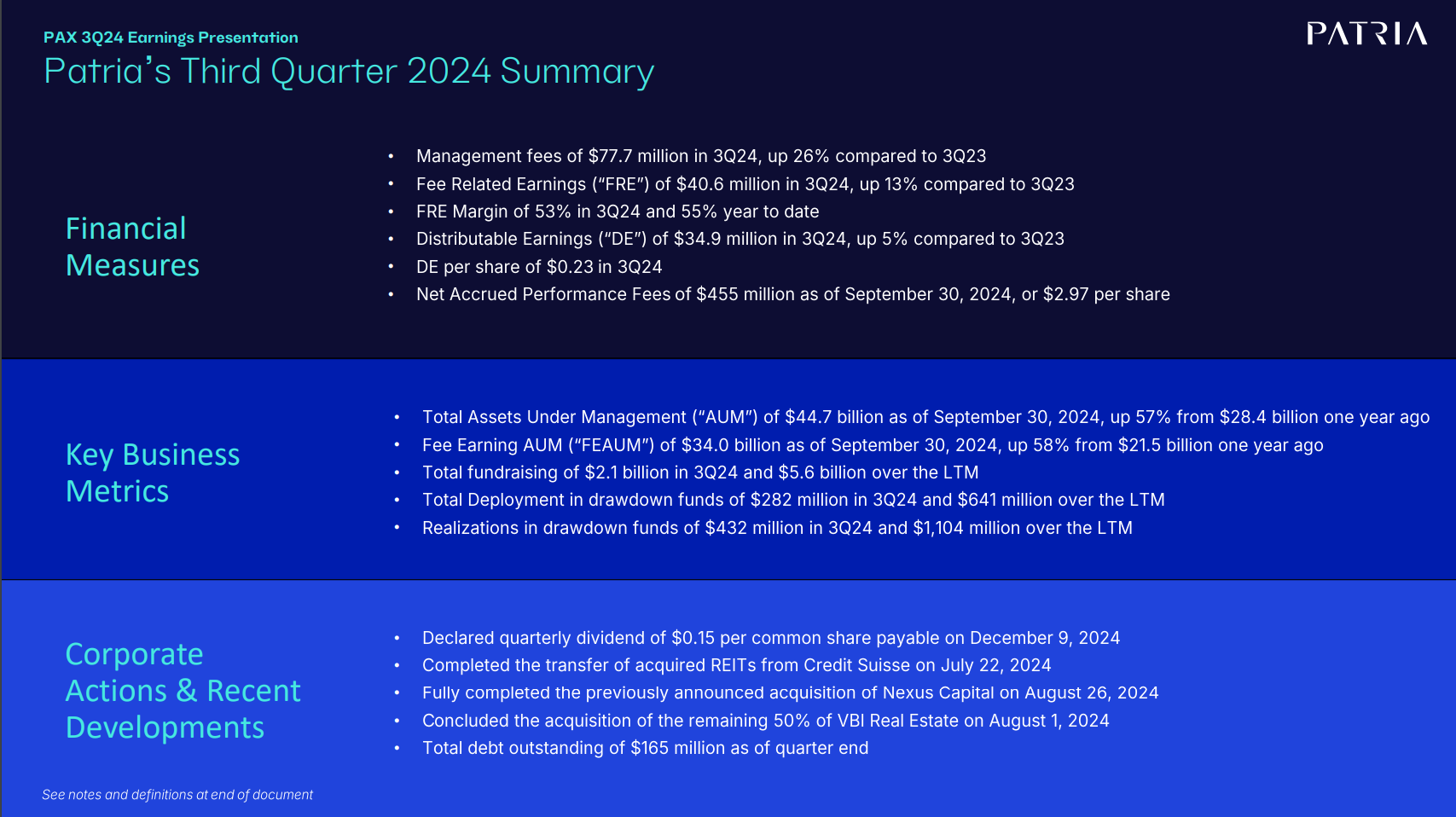

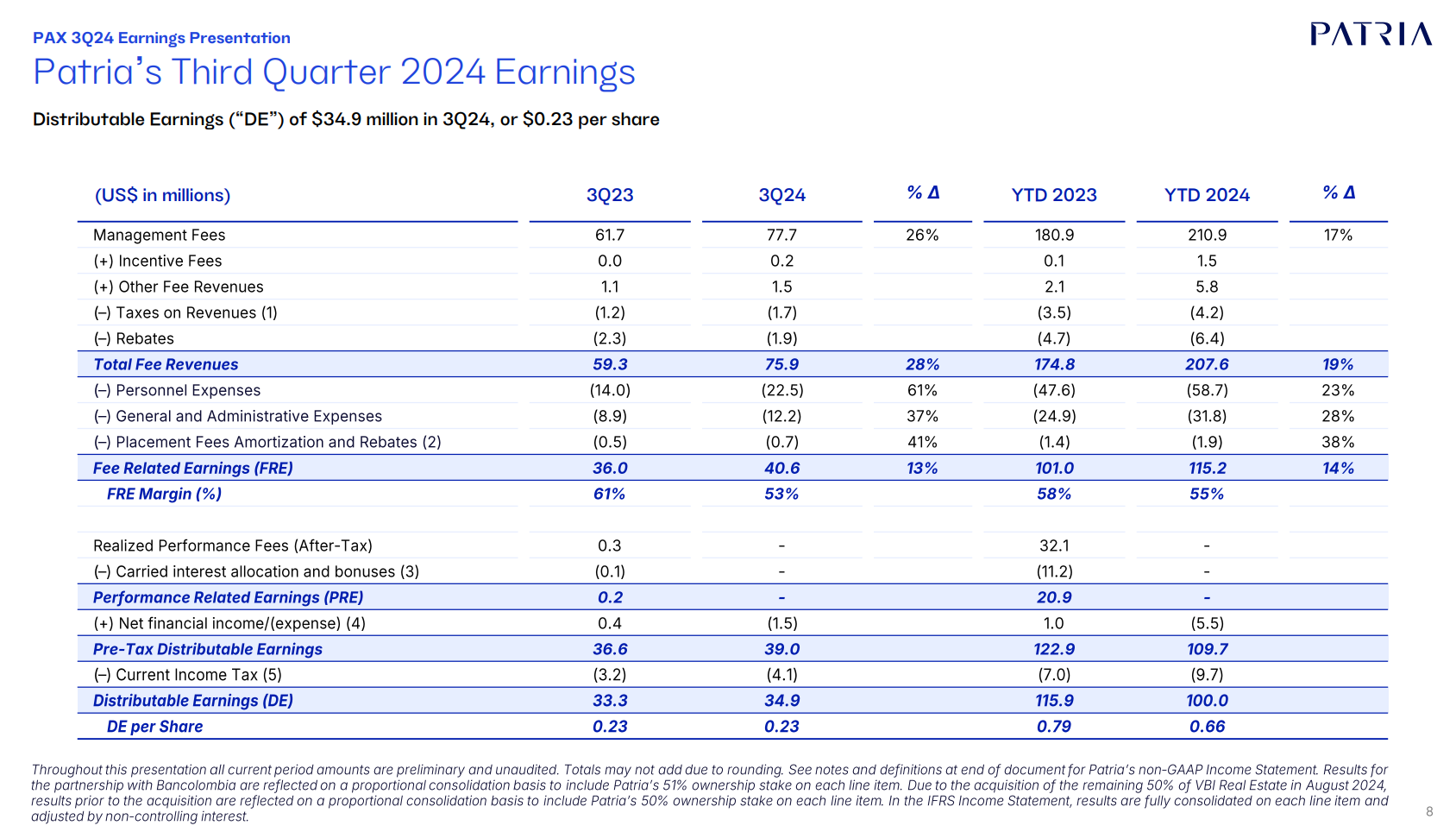

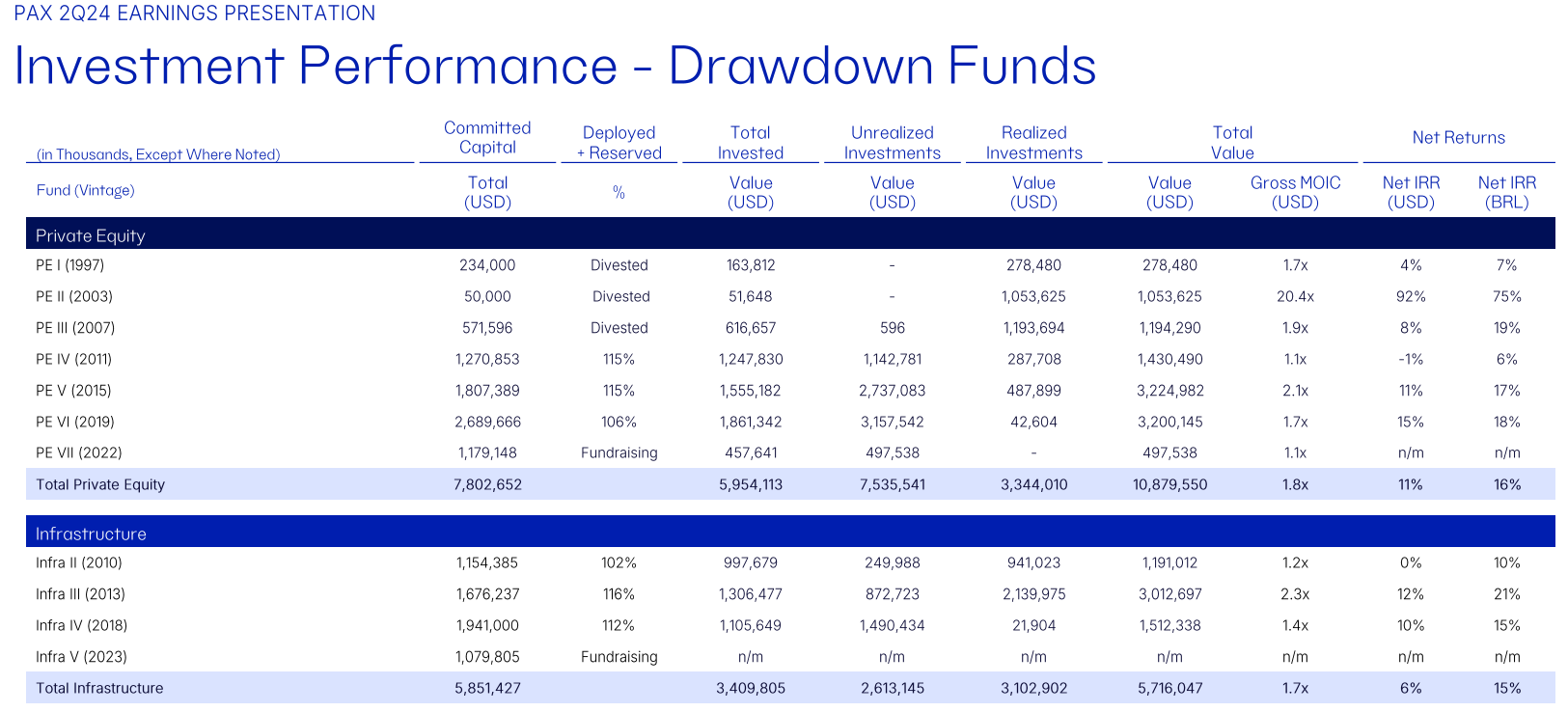

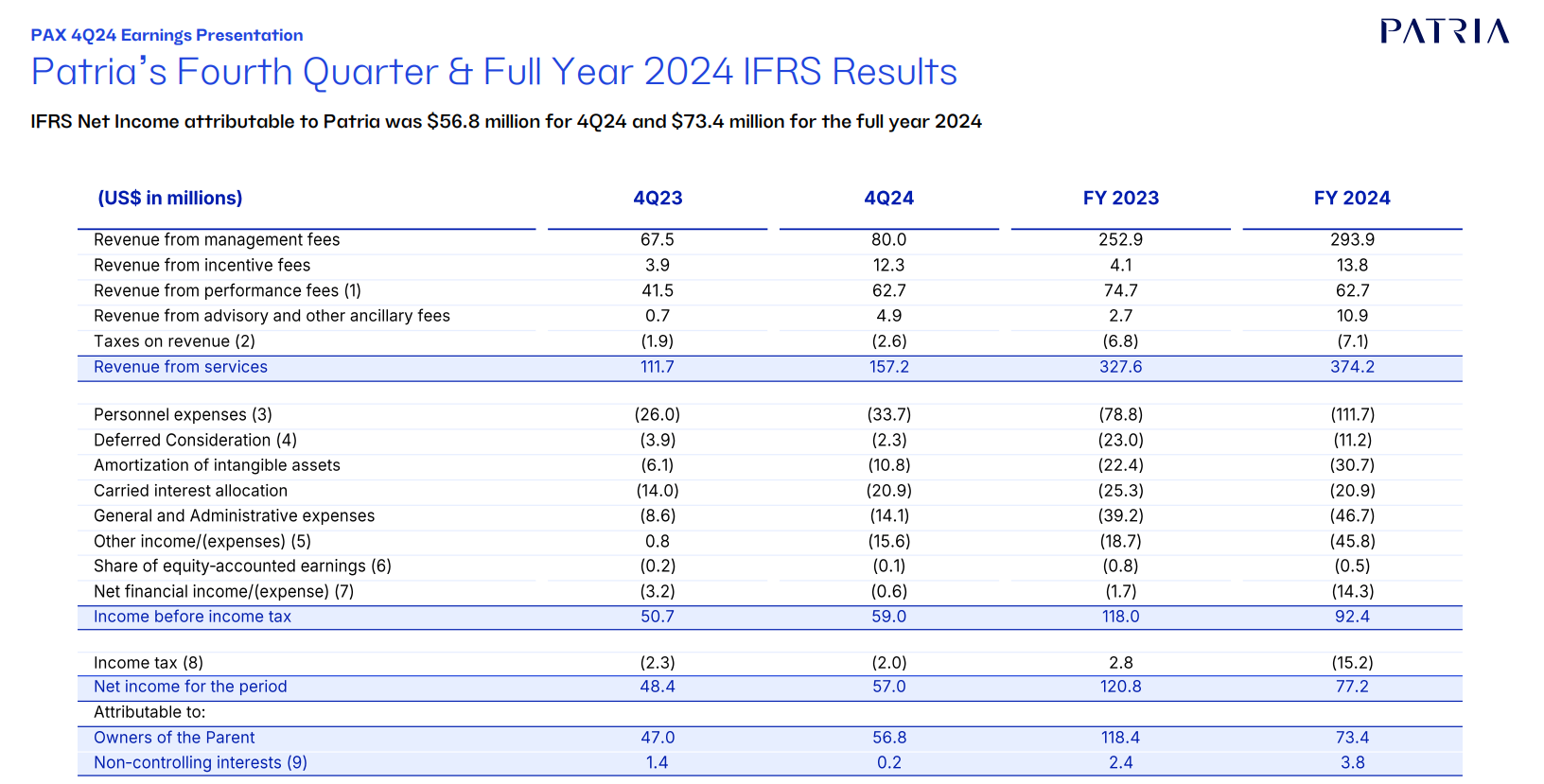

Tal

Q1/2024 investeringspræsentation

https://ir.patria.com/static-files/2e74dc99-329c-4dfe-b3d4-542a0f4a2bb0

og resultater

https://ir.patria.com/news-releases/news-release-details/patria-reports-first-quarter-2024-earnings-results

Og sidste års 2023 resultater

https://ir.patria.com/news-releases/news-release-details/patria-reports-fourth-quarter-full-year-2023-earnings-results

I hvert fald @Nurre og @VasynytKonsulentti ser ud til at have fundet virksomheden tidligere. Velkommen til at dele synspunkter ![]()