Tråden manglede. Det ville være interessant at høre tanker om Sydamerikas “Alibaba” / “Amazon”. Findes den i porteføljerne? Nedenfor er grundlæggende information, min egen evne til en bredere fundabaseret analyse mangler.

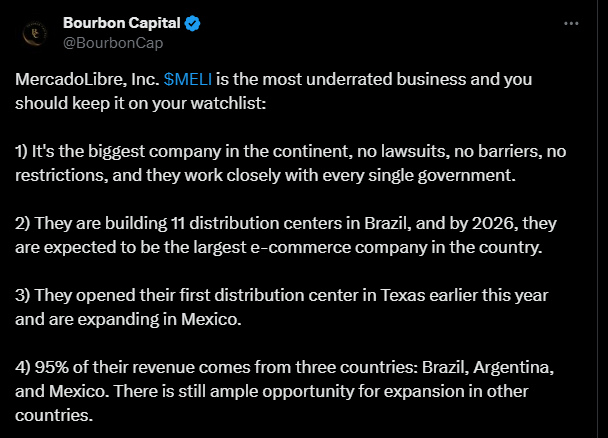

Der er tale om kontinentets førende e-handelsaktør. Grundlagt i 1999 i Argentina. Nu har den fået mere vind i sejlene med corona. Vurderingsmultipler i kategorien “jeg vil ikke engang tænke på det”.

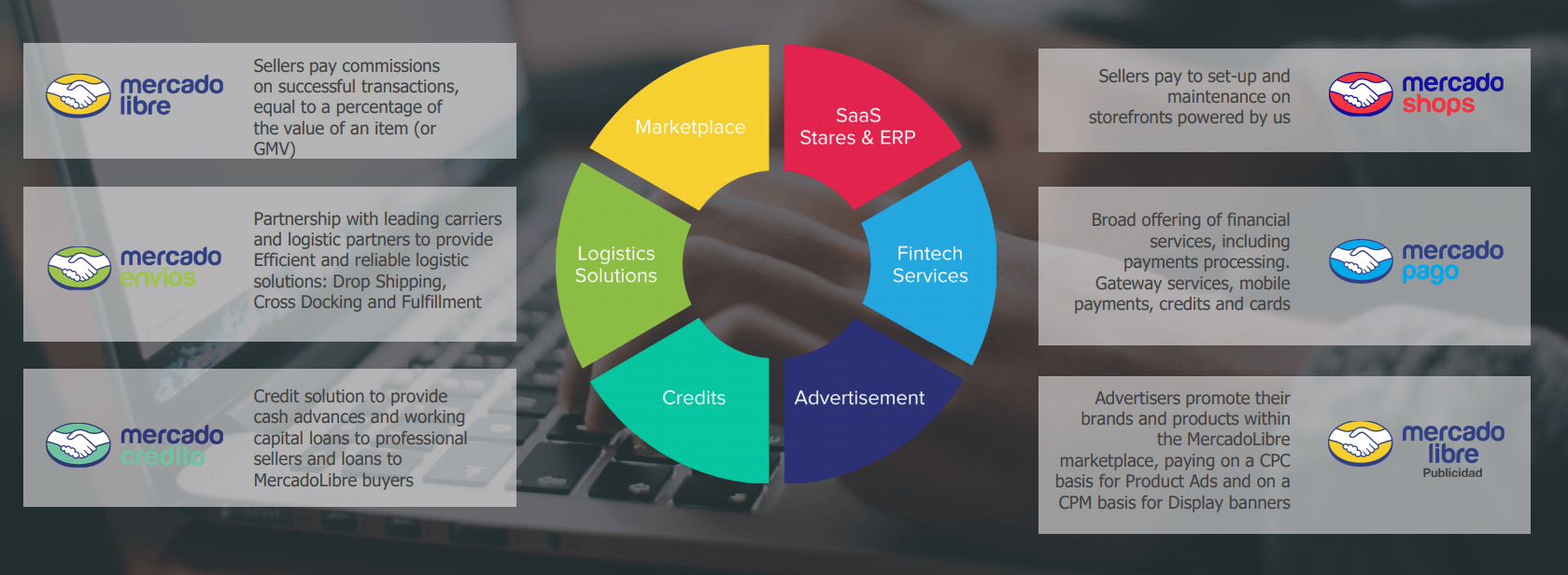

En markedsplads ligesom Amazon.

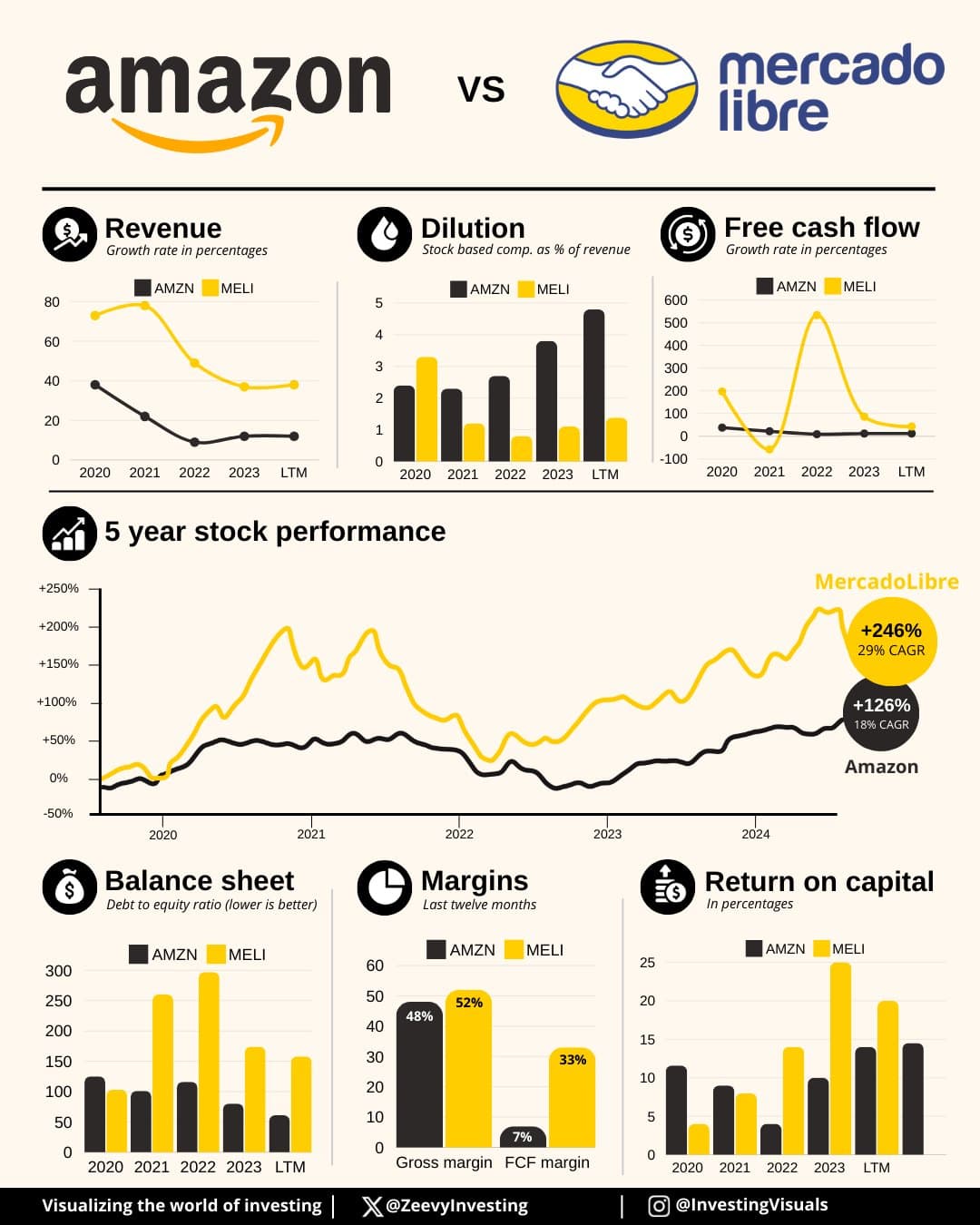

Jeg ser selv en god diversificering her med et 3-5 års sigte. Voldsom vækst kan forventes ret sikkert, hvis man da nogensinde kan sige det. I Sydamerika bruger folk stadig delvist 100 % kontanter, med corona er springet til den digitale side forholdsmæssigt større. Mere FinTech involveret, i modsætning til Amazon.

Som de største risici ser jeg et fald i vurderingsmultipler, hvis den generelle markedssituation ændrer sig. En mere intensiveret konkurrence med Amazon ville også svække casen. På nuværende tidspunkt var Mercado Libres markedsandel af al e-handel omkring 30 % i Sydamerika, Amazons andel var omkring 4 %. Dette var, så vidt jeg husker, situationen i efteråret 2020.

Markedsværdi til nuværende kurs 95 milliarder USD

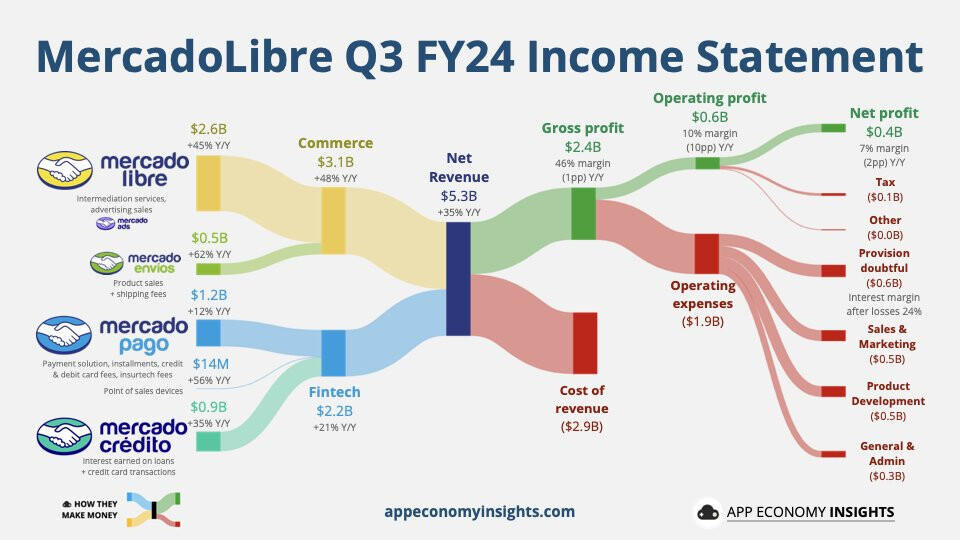

Forventet omsætning 2020 3,9 milliarder USD

YoY vækst forventes at være 135 %

P/S 28,69 (med 12 måneders trailing resultat, Yahoo Finance)

I morgen den 23.2.2021 Q4-data.

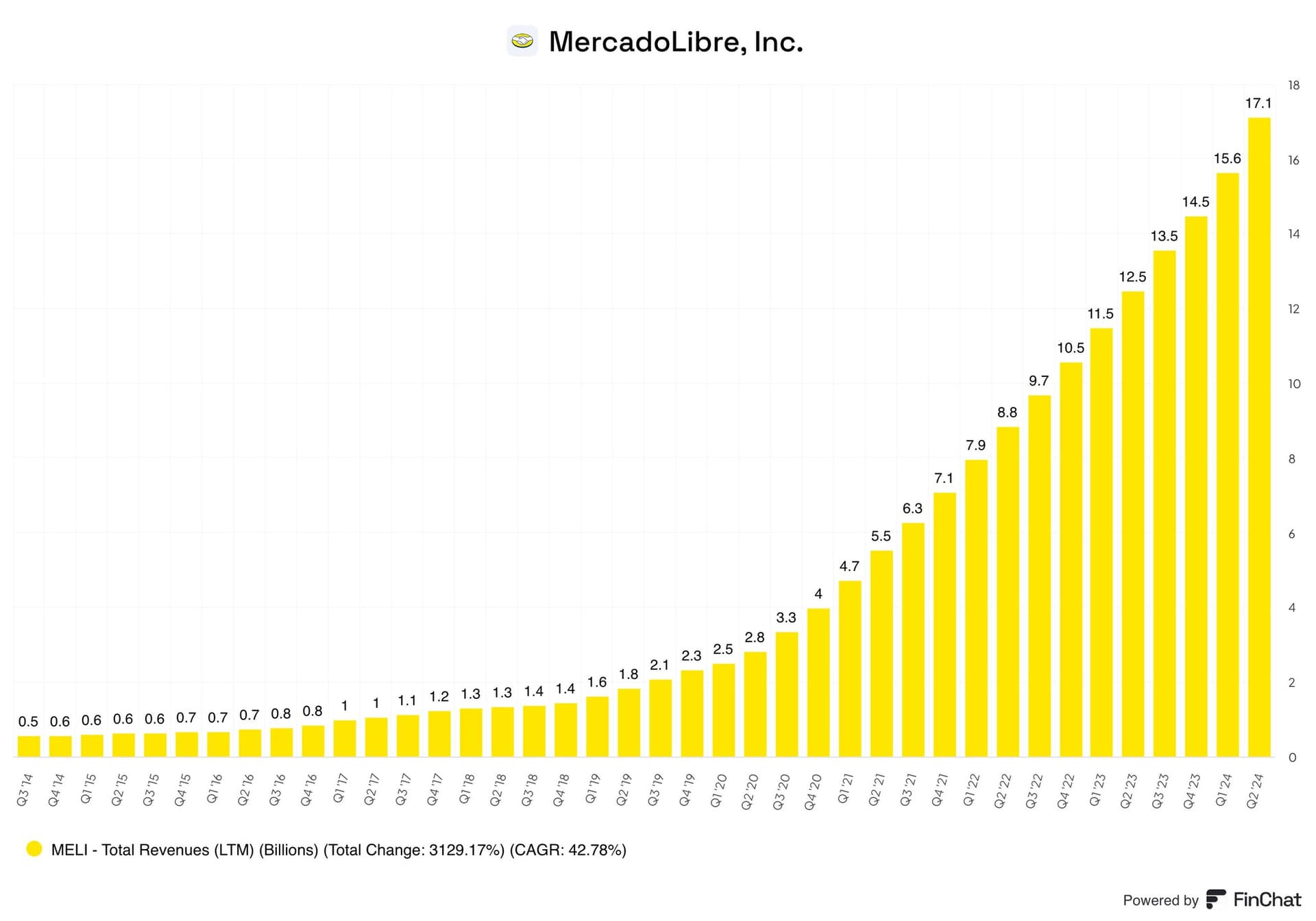

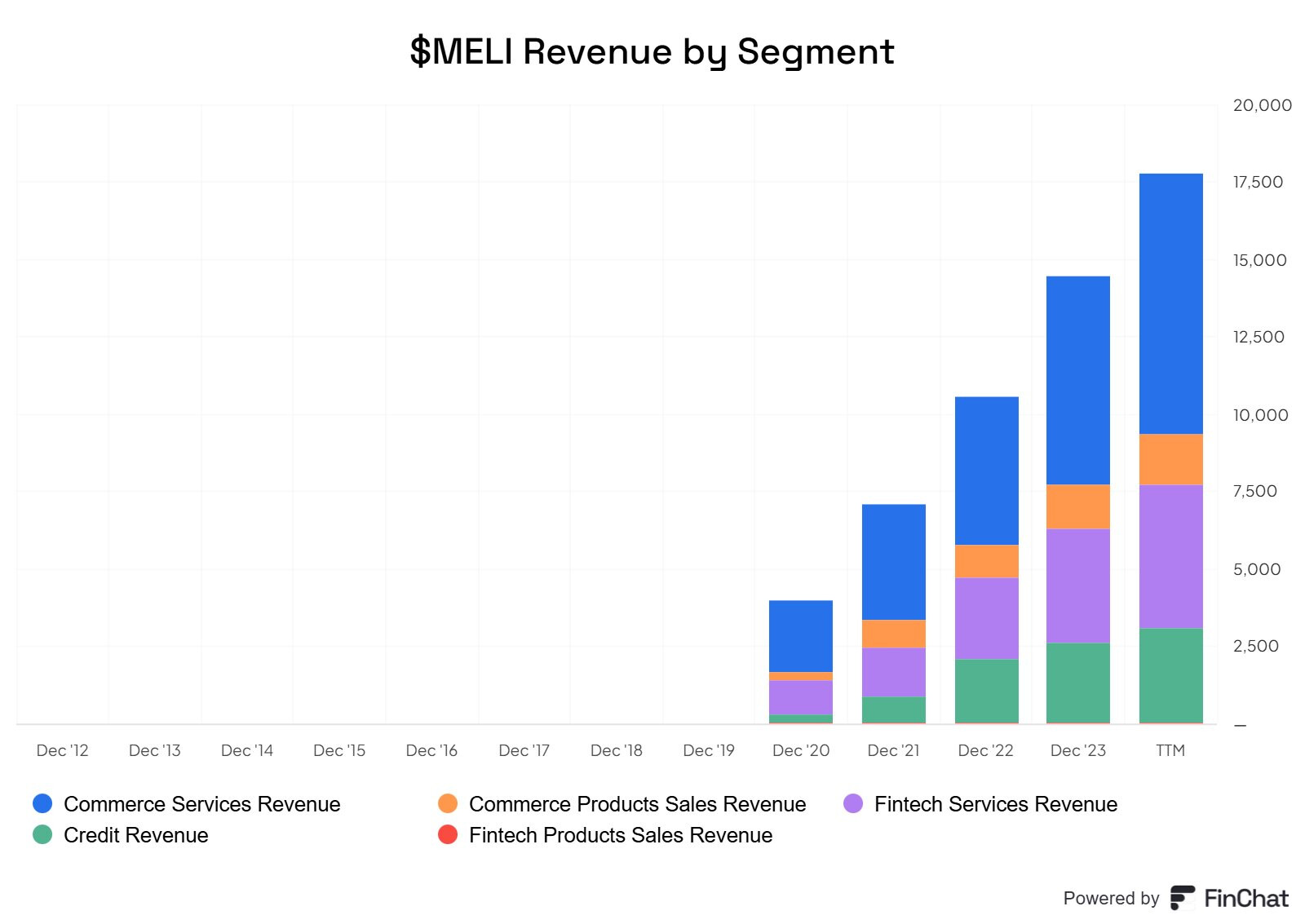

Omsætningsvækst

Q1’07 $16 mio. USD —> Q3’20 $1116 mio. USD

Financial Times artikel 10/2020

Podcast:

Interview med marketingdirektør Sean Summers, dette er mest en bred penselstrøg, men det mindskede i hvert fald ikke min tro på virksomhedens arbejde.