Olli on tehnyt itsenäisyyspäivän kunniaksi uuden yhtiöraportin Panostajasta.

Toistamme Panostajan tavoitehinnan 0,46 euroa, mutta laskemme suosituksemme lisää-tasolle (aik. osta) kurssin elvyttyä jo hieman pohjistaan. Osake on mielestämme edelleen aliarvostettu, mutta aikaa Panostaja vaatinee edelleen.

Rapsasta lainattua:

Kokonaisuutena pidämme Panostajan arvostustasoa erittäin alhaisena, mutta aliarvostuksen purkautuminen vaatii positiiviseen tulostrendiin palaamista ja kasvua erityisesti pienemmiltä arvonluojilta (CoreHW ja Oscar). Granoa tukee toisaalta jatkuvat merkittävät säästötoimet. Nämä auttavat Panostajan näkemyksemme mukaan nykyisen kuopan yli, ja pidemmällä aikavälillä Suomen talouden elpyminen tulee tukemaan tuloskehitystä.

Huomenna ehkä saadaan lisää valaistusta siitä missä mennään Corehw pilottien kanssa ja ollaanko niitä skaalaamassa tuotantoon. Se on harmi että näissä on todennäköisesti salassapitosopimukset ja emme saa tietää mitään asiakkaiden nimiä. Oletettavaa kuitenkin on että asiakkaat ovat hyvin suuria toimijoita alallaan. Tämän voi jo todeta pilottien kokoluokasta.

Tuo pilottien skaalaushan normaalisti voi olla jotain väliltä 10x-200x riippuen ihan onko kyseessä minkä toimialan yritys ja onko kohteita minkä verran. Kyllähän tässä piilee todella huikea potentiaali, joka tarjoillaan käytännössä “ilmaisella” hinnoittelulla tässä vaiheessa. Jokainen voi miettiä mikä arvostus voi olla jos esim. 400k pilotti skaalataan 100x ja kyseessä on oma tuote korkealla katteella, omilla ip:llä, oma suunnittelu ja monistaminen tapahtuu tsmc kautta. Väitän että kate% on pitkälle päälle yli 50%. Siinä vaiheessa jos näitä pilotteja viedään tuotantoon ja puhutaan kymmenien miljoonien liikevaihdosta niin corehw arvon voi laskea kasvuyhtiön kertoimin. Jollain 50M liikevaihdolla arvo voi liikkua puolessa miljardissa varsinkin jos ebit% on korkea.

Toinen mielenkiintoinen kasvuala on tällä samaisella yhtiöllä automotive. Sinne on selkeästi panostettu ja jossain haastattelussa muistan maininnan että haastavin projekti tähän mennessä on tehty nimenomaan automotiveen. Yhteistyökumppanina on Fortune500 kuuluva yritys. Jos sinne saadaan oma tuote jossain vaiheessa läpi niin se vie yhtiötä toisen vaaksan eteenpäin. Joku tier1/oem kun ottaa jonkun Corehw innovaation käyttöön niin puhutaan rahan monistamisesta. Se voi olla esim tutka/adas. Tuolla jotain asiasta tai sen käyttökohteista: 81GHz Radar Transceiver IP | CoreHW

Paljon pitää onnistua että homma lähtee laukalle ja että on oikean ratsun kyydissä, mutta potentiaalia tässä Panostajan omistuksessa on. Jos nämä pilotit skaalavat ja nämä hoidetaan pätevästi maaliin niin niistä saadaan oivat preferenssiasiakkaat seuraavalle kasvustepille.

Muutenkin tämä corehw toimii erittäin kuumalla alalla jossa on iot/5g/6g/sisäpaikannus rtls jne..

Riskiprofiili on suhteellisen maltillinen koska suunnittelupalveluilla jo itsessään rahoitetaan käytännössä kulut ja tuoteliiketoiminta tulee tähän optiona päälle.

Ylivoimaisesti mielenkiintoisin ja potentiaalisin arvonräjäyttäjä on tämä Corehw.

Oscar alkaa olla nettovelaton yhtiö joka lanseerannut pilvipohjaisen version toiminnanohjausjärjestelmästään. Jos tähän saadaan pientä kasvua niin sellainen 500k/Q on ihan mahdollista saavuttaa jatkuvaa liikevoittoa, toivottavasti kasvu tästä jatkuu/kiihtyy.

Granoa mielestäni on nyt pistetty myyntikuntoon sen mitä on tässä taloustilanteessa ja sektorirotaatiossa pystytty. Tuskin mitään maata mullistavaa sillä saralla. Talouden kohentuminen Suomessa tosin tekisi myynnistä varmasti hiukan helpompaa. Granosta ollaan jo pilkottu sokopro, GranoDiesel lähti myös myyntiin. Toivottavasti saavat tuon yhtiön oikeaan aikaan “tässä hetkessä” myytyä ja voidaan keskittyä näiden teknologiafirmojen kehittämiseen tai mahdollisten uusien firmojen ostoon.

Ehkäpä katson asioita vaaleanpunaisten lasien läpi, mutta pitkästä aikaa Panostajalla on mielestäni mielenkiintoisia yrityksiä salkussa joissa on onnistuessa mahdollisuuksia mittaviin tuottoihin. Toivotaan että vuosi 26 on Corehw:n vuosi👍

Liitän tähän vielä linkin missä on aika hyvin valotettu missä kaikkialla toimitaan sekä myös maininta tuosta fortune500 kumppanuudesta.

No sieltähän tuli vahvan Corehw:n raketoinnin sijaan sittenkin perinteinen Panostajan raportti: “Omaa hankevirtaa” kehitetään ja kasvu uupuu.

Elokuu 2025-lokakuu 2025 (3 kk) lyhyesti:

Liikevaihto kasvoi yhdessä neljästä sijoituskohteesta. Kokonaisuutena konsernin liikevaihto pysyi vertailukauden tasolla ja oli 33,6 milj. euroa (33,5 milj. euroa).

Liikevoitto kasvoi yhdessä sijoituskohteessa. Koko konsernin liikevoitto heikkeni vertailukaudesta ollen 1,1 milj. euroa (1,5 milj. euroa).

Panostaja allekirjoitti sopimuksen Hyggan klinikkaliiketoiminnan myynnistä. Myydyn liiketoiminnan luvut raportoidaan tuloslaskelmassa lopetetuissa liiketoiminnoissa sekä katsaus- että vertailukaudelta. Katsauskauden tulos sisältää noin 0,5 milj. euron tappion klinikkaliiketoiminnan myynnistä, aiemman noin 2,0 milj. euron arvion sijaan. Hygga Flow -palveluliiketoiminta raportoidaan jatkossa osana Muut -segmenttiä.

Tulos/osake (laimentamaton) oli -0,9 senttiä (1,3 senttiä).

Oscarissa jatkuvalaskutteinen jatkaa kasvuaan, muuten suhdanne ei suosi. Voisiko tässäkin olla että kun siirrytään jatkuvalaskutteiseen malliin lisensseistä niin tulee hetkellistä heikkoutta?

Corehw:ssa pientä laskua liikevaihdossa ja varsinkin liikevoitossa. Siihen syy tässä:

“CoreHW:n katsauskauden liikevaihto oli 2,5 milj. euroa, ja laski vertailukauden tasosta (2,9 milj. euroa).

Katsauskauden liikevoitto toteutui hieman tappiollisena -0,1 milj. euron tasolla (0,6 milj. euroa).

Kannattavuustasoon vaikutti erityisesti omien sisätilapaikannustuoteratkaisujen suunnitelman

mukaisten poistojen täysimääräinen aloitus katsauskaudella, tuotteiden sertifiointien tultua päätökseen

edellisellä vuosineljänneksellä.

Suunnittelupalveluiden asiakasprojektiaktiviteetti säilyi katsauskaudella hyvällä tasolla ja

nykyasiakkaille tehtävien suunnitteluhankkeiden osalta yhtiö voitti useampia jatkokehityshankkeita.

Suunnittelupalveluiden aktiivista myyntityötä on jatkettu katsauskaudella, keskittyen etenkin oman IP-

portfolion ympärille. Suunnittelupalveluiden työkuorman ennakoidaan pysyvän hyvällä tasolla myös

seuraavien vuosineljännesten osalta.

CoreHW jatkoi omien tuotteiden kaupallistamistoimia katsauskaudella. Katsauskaudella toteutettiin

onnistuneita pilottiasennuksia teollisille asiakkaille Japanin markkinoilla. Mielenkiinto CoreHW:n

sisätilapaikannusteknologialle on säilynyt korkealla tasolla Japanin markkinoilla. Laajempien teollisten

asennusten odotamme tapahtuvan vuoden 2026 aikana. Kuluvan tilikauden pilottiasennusten myötä

olemme tuoteliiketoiminnassa noin miljoonan euron vuosiliikevaihdossa tilikauden loppuun mennessä.”

Lenio on ollut mukana vasta 1.6.2025 alkaen ja liikoja ei kannata odottaa alkutaipaleelle. Näyttää kuitenkin siltä, että alku on ollut hieman hidas: 08-10/25 saatiin saatiin liikevaihtoa 0,2 MEUR ja koko vuodelta 1-10/25 ollaan 8% kasvussa ARR:n osalta. Vertasin tuota Panostajan Q3 -raporttiin ja silloin ARR:n kasvu 1-7/25 oli 9%. Ja vertailun vuoksi Inderesin liikevaihto-odotus laajasta raportista: “Ennusteskenaariossamme olemme olettaneet, että vuonna 2025 kasvu on noin 25 % ja liikevaihto nousee 0,9 MEUR:n tasolle….Oletamme 25 %:n kasvun jatkuvan vuosina 2026-2029…”

Lenion luvut ovat pieniä ja Panostajan kokonaisuudessa (vielä) merkityksettömiä. Mutta huomionarvoista on jättämä, joka alkaa syntymään välittömästi, kun liikevaihto ja ARR jää odotuksista. Suhteessa maksettuun kauppahintaan tämä ensimmäinen yritysosto seitsemään vuoteen ei ole aloittanut kummoisesti Panostajan johdolla.

Hyviä olennaisia asioita kysyit @Olli_Vilppo tuoreessa haastattelussa, kiitos.

Tuo Hygga -pöydän putsaus olikin näemmä melkoinen mahalasku ja jatkumoa Panostajan track recordissa: Alaskirjauksia saamisista lähelle 7 miljoonaa euroa! Ei hyvää päivää . Siinä paloi kyllä emon liikkumavara uusille yritysostoille ikävällä tavalla, näin lievästi sanottua. Videolla 13:02 alkaen. Tällainen asia olisi pitänyt olla Q4 raportin ensimmäisenä lauseena.

Mielenkiintoista nähdä, miten osien summa murenee Inderesin analyysissa ja miten sijoitusyhtiöalennuksen kanssa tehdään. Iso prossa se alennus jo on, mutta tämähän synkkeni vieläkin.

Luulisi että Grano Dieselin myynnistä tulee ihan ok potti. En usko että liikkumavara kapenee.

Viimeiset 5 vuotta ei ole ollut liikkumavarasta kiinni vaan siitä että ei löydy ostettavaa🙂. Tai ehkä löytyy mutta hinta ei ole ollut Panostajalle validi.

Toivottavasti nyt Corehw lähtee isosti niin voidaan kaikki paukut käyttää nykyisten kehittämiseen. Tommilan haastattelusta kun katsoi Corehw kuulumiset niin varsin positiiviset ja rohkaisevat ajatukset jäi itselleni edelleen. Corehw:n näen edelleen varsinaisena gamechanger ajurina koko Panostajalle ja oma näkemykseni on että se tapahtuu ensi vuonna.

Koko Rtls sektorin uskotaan kasvavan 20% vuosivauhtia aina 2030 saakka jolloin markkinan nähdään olevan 3-kertainen nykymarkkinaan nähden.

Näen myös että Corehw:lla on monia muitakin aihioita jotka voivat vielä nousta liikevaihtoa tukemaan. Varsinkin automotive-sektori.

Näitä erilaisia pilotteja ja yhteistyökumppanuuksia tuskin tullaan avaamaan pitkään aikaan salassapitosopimusten takia, mutta uskon että nämä asiakkaat ovat kautta linjan todella suuria.

Corehw:n työntekijämäärää on nostettu vuoden sisään lähes 20% ylöspäin joka tuskin kertoo siitä etteikö tässä varauduta nyt kasvaviin voluumeihin sekä hyviin näkymiin yrityksessä. Tällaista rekrymäärää ei tehdä mihinkään flattimarkkinaan.

Kuka luulee? Jos olisi ollut pörssitiedotteen arvoinen, niin olisi annettu pörssitiedote. Toisin sanoen Grano myi 51% osuutensa Grano Dieselin pääomistajalle. Ja Panostaja omistaa Granosta reilu 50%. Potti ei siis tule Panostajalle, vaan toivotaan Granon nettovelan laskeneen.

Viimeisen 5 vuoden aikana ei ole ostettu mitään, paitsi nyt Lenio kesä/2025. Mutta laske hallinnon kulut viideltä vuodelta. Palkkajohto “ei löytänyt ostettavaa”, mutta nosti kyllä viimeiset 5 vuotta palkkaa.

En halua olla ilkeä, mutta tämä on tärkein: Katso inderesin Q4 video, aika 10:52 - 11:03. Miltä näyttää mielestäsi CEO:n fiilis Corehw:n osalta?

Olisi mielenkiintoista kuulla Inden analytiikon mielipide tähän, että viiteen vuoteen ei ole löydetty ostettavaa.

Minulla on mielikuva, että rahoitusmarkkina on nimenomaan ollut otollinen ostajalle, kun PK yritysten on viime vuodet ollut erittäin vaikea löytää rahoitusta.

@Olli_Vilppo Tiedetäänkö, onko Panostajalla saamisia Gugguulta? Sen tilanne alkaa näyttämään jo hyggamaisen synkältä. Kroonisesti tappiollinen ja liikevaihto laskee edelleen. Myöskään megatrendit eivät anna tukea lähivuosille: Ostovoimaisista nuorista aikuisista on lapsiperheellisiä entistä vähemmän. Kysyntä kalliille lastenvaatteille tuskin on kasvussa. Tasearvostus on 1,5 MEUR, mutta onkohan päälle myös saamisia kiinni Gugguussa?

Tuolla on corelocatoreja demottu yhteistyökumppanilla Sanshinilla Japanissa. 3 videota aiheesta. Näyttää kuinka tagit reagoi liikkeeseen ja korkeuteen.

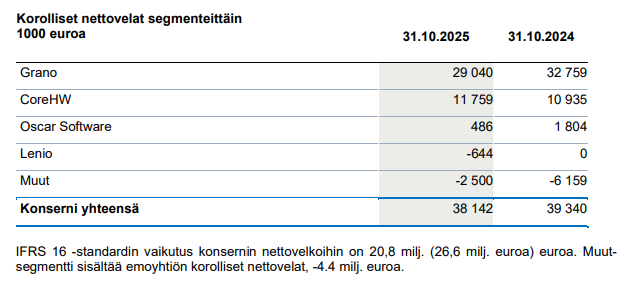

Gugguuta ei konsolidoida osakkuusyhtiönä konserniin niin sen korolliset velat eivät näy konsernin nettoveloissa. Joka tapauksessa nyt panostajan 4,4 MEUR:n nettokassaan (sisältää korolliset saamiset) on parempi näkyvyys, kun emoyhtiön rahat ja rahoitusarvopaperit sekä likvidit rahasto-osuudet on 1,8 milj. euroa ja CoreHW:lle annettu 2,2 MEUR tuotekehityslaina niin näistä tulee jo 4 MEUR. Tuo Hyggalle annettu sisäinen saatava 7 MEUR oli tosiaan piilossa, kun konserniyhtiöiden nettovelat ynnäämällä sisäisiä saamisia näkyi edellisessä raportissa olevan yhteensä 7 MEUR kaikilta konsernin yhtiöiltä, mutta nyt kävikin ilmi, että ne oli kaikki Hyggalle annettuja. Kuten raporttiin kirjoitin niin mittakaava yllätti hyvin negatiivisesti. Soittelin vielä perjantai iltana tästä CFO:lle, että miksi tämä ei kierrä tuloslaskelman kautta niin se johtuu siitä, että konsernin tuloslaskelman näkökulmasta rahaa ei menetetty, kun Hygga Flow sai 7 MEUR lainaa anteeksi ja emon kassa pieneni 7 MEUR, jolloin konsernin nettovelat olivat ennallaan 38 MEUR:ssa, vaikka Panostajan omistajille tämä oli kylmä suihku, kun Hygga Flow:n arvo ei juurikaan kasvanut.

@Olli_Vilppo Entäs tuo klinikkaliiketoiminnan odottavissa oleva kauppahinta 2,8 MEUR. Lisääkö se emoyhtiön nettokassaa 2,8 MEUR:lla tammi-helmikuun vaihteessa, kun kauppa toteutetaan? Vai onko tuo summa jo “leivottu” jonkin rivin sisään ja emon nettokassa ei muutu?

Käsittäkseni se vähentää vain velkoja, sillä Hyggalla oli ennen diiliä 9,7 MEUR nettovelkaa ja tästä kun vähentää tuon saadun 2,8 MEUR niin tappiota jää juuri tuo 7 MEUR, mikä lähti kassasta.

Näin piensijoittajan kommenttina Panostajan suuntaan sanoisin, että Q4-raportointi ei ollut mielestäni täysin rehellistä. 7 MEUR alaskirjauksen kertominen selväsanaisesti kuuluu Panostajankin painottamaan vastuullisuuteen. Nyt sen sijaan se piti osata päätellä eri luvuista ja muut- lopetetut -segmenttien sijoittelusta. Itselleni tämä valkeni vasta, kun Inderesin analyytikko kysyy tämän haastiksessa ja asiaa ei voi enää sivuuttaa. Ei näin. Governancesta iso miinus ja huonoja uutisia ei kuuluisi piilotella, vaikka viimeiset 10 vuotta onkin mennyt enemmän tai vähemmän pieleen.

Omasta mielestä tätä olisi myös pitänyt avata selkeämmin. Mutta ainakin päästiin nyt toteuttamaan meidän missiota kunnolla ja palvelemaan sekä yhtiötä että teitä sijoittajia tekemällä sijoittajaviestinnästä selkeämpää.

Syy siihen, että sijoituskohteita “ei ole löytynyt”. On todellisuudessa, että kassaa ei ole ollut? Nettokassan raportoinnilla on johdettu omistajia harhaan.