Jag har följt Panoro energys resa länge. Jag rekommenderar att läsa en mycket värdefull artikel på investeringsforumet av användaren Xrtainvestor. Den går igenom händelser sedan 2013 och behandlar även de senaste händelserna, som är anledningen till att jag själv har ökat min position.

Jag ska försöka tillföra lite mervärde till den artikeln med några siffror för dem som uppskattar siffror.

Jag har varit med sedan urminnes tider, följt företagets omvandling och överlevnad med lite tur (läs länken nu). Styrelsen och VD:n som tillträdde 2015 har visat sin förmåga att fatta rätt beslut. De har erfarenhet av oljeindustrin, samt ägande i bolaget. År 2018 gjordes affärer om tunisiska fält och strax före coronan 2020 avtalades en “farm-in” i Sydafrika, Block 2b.

Jag ökade mitt ägande under coronadippen förra våren, runt 8 euro. Men bakom detta låg mer en investering i sektorn, snarare än en ökning just i Panoro. Panoro var ett enkelt val i sektorn, då bolaget var bekant sedan tidigare, och tron på ledningen var stark samt bolagets skuldsituation väl hanterad. De hade också hedgat en del av produktionen (var det cirka ¼) till cirka 55 $/bbl. Detta ifrågasattes ursprungligen. Sedan kom pandemin, och det underströk hur förnuftigt och erfaret bolaget sköts.

Sedan själva kärnan, för ungefär en månad sedan släpptes en bomb. Sommaren 2020 har affärer förhandlats när oljepriset låg runt 40 $/bbl. Tullow Oil avstod från sin 10% andel i Dussafu-fältet, som de hade fått via “back in right”, och samtidigt skakades hand om affärer för två andra av Tullows afrikanska fält.

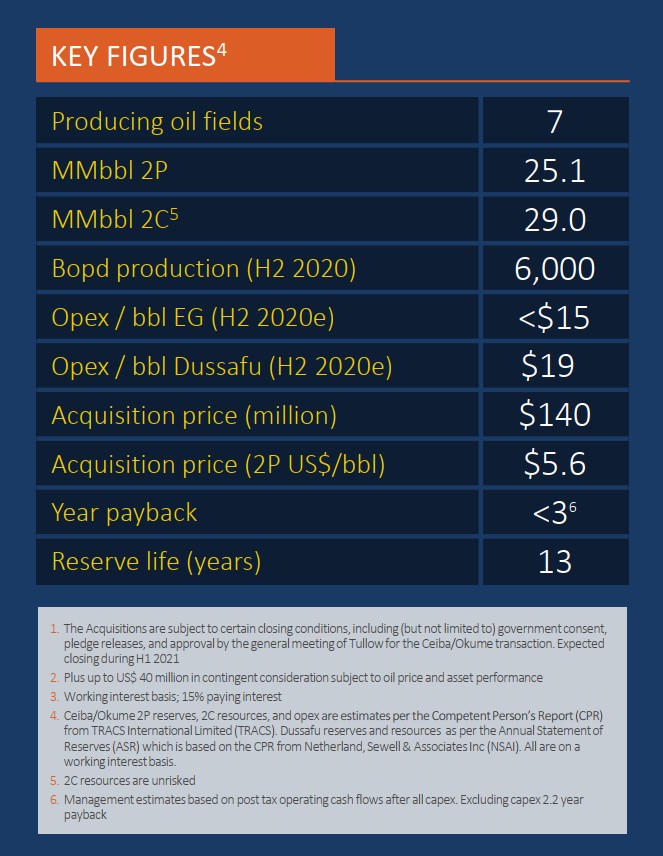

Affärerna har överenskommits så att när alla godkännanden är på plats, är Panoro effektivt på Tullows plats från och med den 1 juli 2020. Detta kommer enligt mina beräkningar att generera cirka 27 MUSD i ytterligare intäkter under H2 2020. Panoro har ännu inte publicerat sin årsredovisning för 2020, just på grund av detta. Siffrorna kommer att ändras när affären får alla bekräftelser. Tullows bolagsstämma gav sitt godkännande förra veckan. Köpesumman är 140 MUSD och 40 MUSD villkorat senare, beroende på intäkter och oljepris. Finansieringen skedde genom att ta ett lån på 90 MUSD och en riktad emission på 70 MUSD.

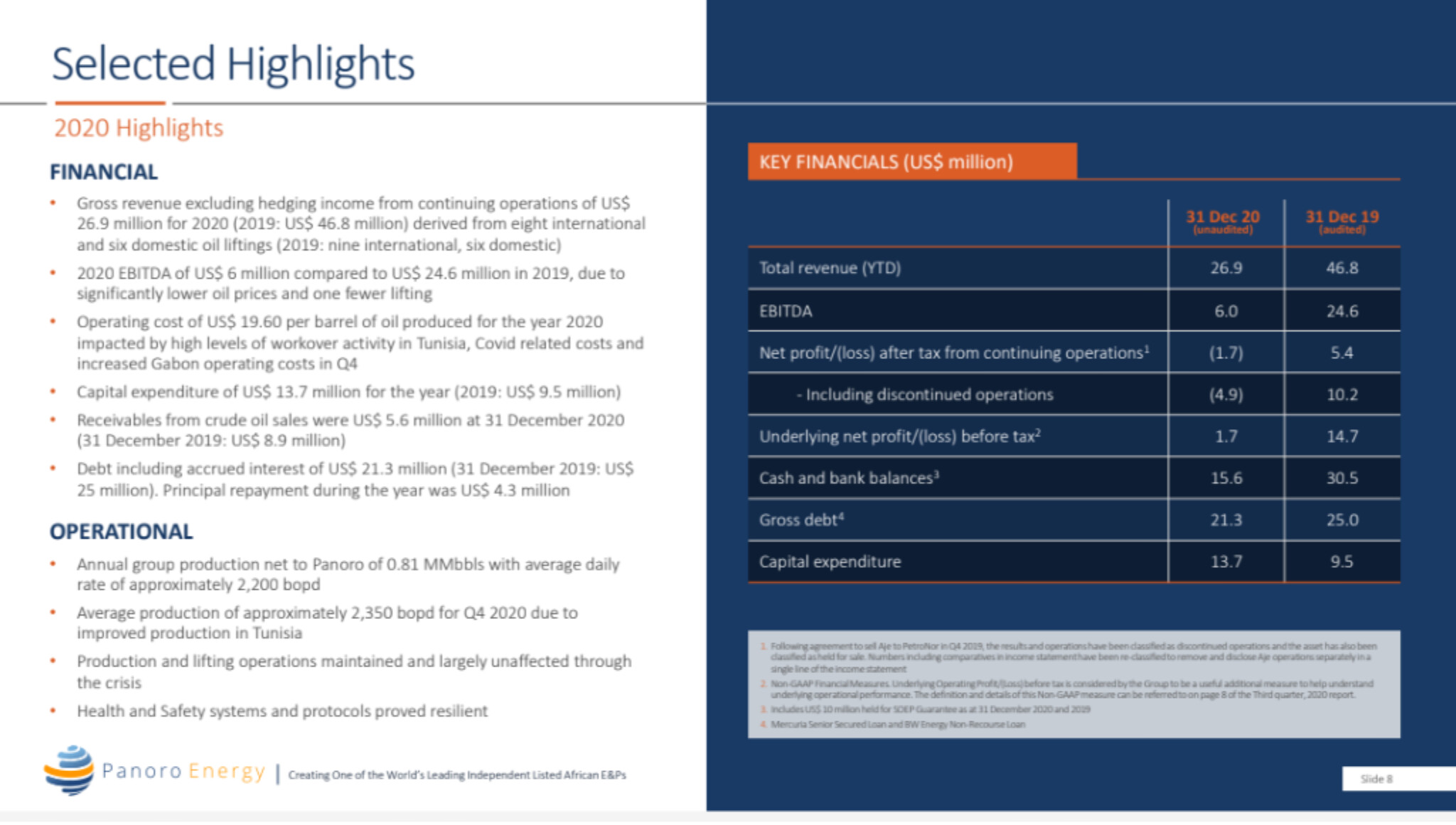

Från 2020 trading statement (i väntan på årsredovisningen) siffror från förvärv:

EDIT: Här är också en länk till 2020 trading statement-presentationen och bara siffrorna, som publicerades istället för årsredovisningen. Av någon anledning har detta inte hittat sin väg till sidorna. Årsredovisningen väntar verkligen på att affären bekräftas, så att intäkterna från den 1 juli kan räknas som Panoros försäljning.

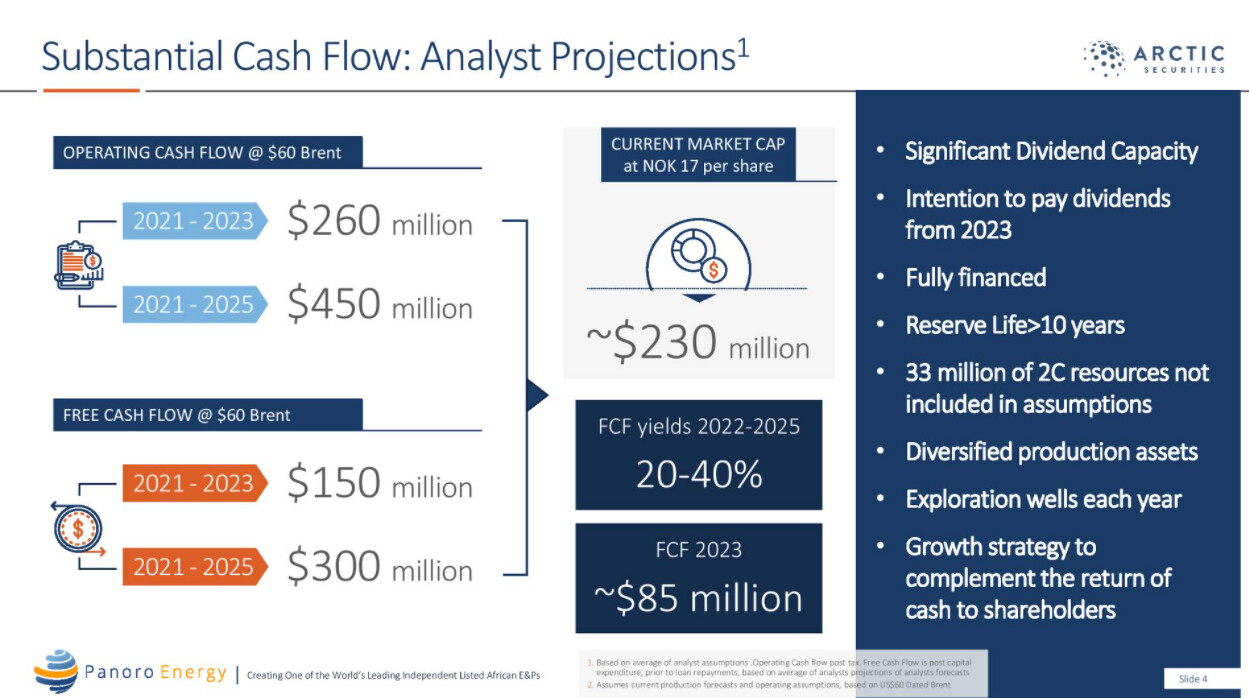

Denna bild väckte mitt intresse först när jag gick igenom företagsförvärvspresentationen, och särskilt avsnittet om fritt kassaflöde. 2023 kassa på 110 MUSD:

Senaste offentliga framträdandet från i fredags. Ett kort 15-minuters samtal som jag uppmanar er att lyssna på.

Kursen är nu runt 20 NOK, det vill säga cirka 2,3 USD. Målpriser från marketscreener.com från fyra analytiker. Lägst 3,54 USD / 30 NOK, högst 4,74 USD / 40 NOK, genomsnitt 3,85 USD / 33 NOK.

VD:n har upprepat flera gånger att det finns en utdelningsberedskap 2023. Nettoskuld 86 MUSD

Låt oss sedan räkna ut 2021 P/E. Jag ska försöka använda försiktiga uppskattningar, som företaget också brukar göra. 2 scenarier, Brent 60USD och 50USD.

(oljepris 60USD - skatt 20% - OPEX 17USD) * 9000 bbl/d * 365 - CAPEX2021 43 MUSD / aktier 113 miljoner = 0,52 USD / 4,5 NOK / aktie. Kursen har legat runt 20 NOK, P/E 4,5.

(oljepris 50USD - skatt 20% - OPEX 17USD) * 9000 bbl/d * 365 - CAPEX2021 43 MUSD / aktier 113 miljoner = 0,29 USD / 2,5 NOK / aktie. Kursen har legat runt 20 NOK, P/E 8.

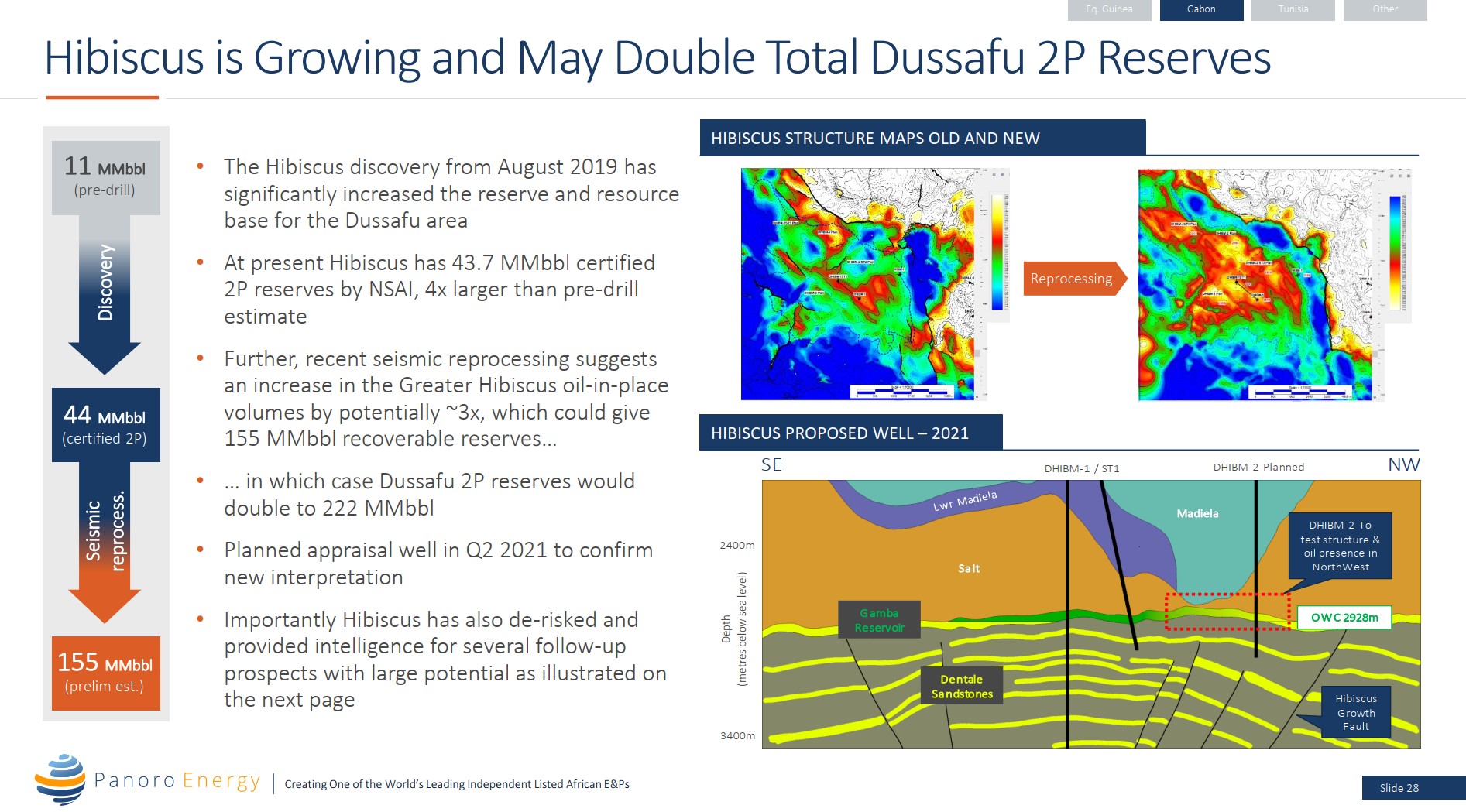

För år 2023 är den dagliga produktionen enligt nuvarande uppskattning 12-13 000 bbl/d. Utöver detta kan kursen drivas upp av möjliga lagerökningar eller ytterligare fynd. I Dussafu är provborrningar planerade att starta inom kort. Enligt seismiska data skulle det befintliga Hibiscus-fältet vara betydligt större än vad nuvarande information antyder.

Beräkningarna visar vilken risk som finns här. Oljepriset är allt. Panoro har naturligtvis en låg OPEX. Om oljepriset sjunker tillbaka till 40 USD-nivån kommer det fortfarande att genereras vinst, men utdelningarna kommer att frysas.

edit: länk till 2020 trading statement-presentationen har lagts till.