Anttis kommentar til guidancen:

14 Synes om

Siltanen har også udarbejdet en selskabsrapport ![]()

Orion offentliggjorde onsdag en vurdering af udsigterne for 2026 samt et estimat for omsætningspotentialet for succesmedicinen mod prostatakræft, Nubeqa. Guidance overgik vores forventninger til omsætningen, og midtpunktet i resultatforventningerne ligger også højere end vores estimater. Desuden præciserede selskabet Nubeqas langsigtede indtjeningspotentiale til over 1 mia. euro. Potentialet er i tråd med vores prognoser (2030). Markedet belønnede aktionærerne med en solid kursstigning. Vi hæver vores estimater på baggrund af de nye oplysninger. Svarende til de hævede estimater hæver vi vores kursmål til 75 euro (tidligere 66) og gentager anbefalingen akkumuler.

9 Synes om

Siltasens tanker om Orion og Nubeqas stærke momentum kan også høres i en ny video, som blev optaget i dag. ![]()

”Succesen for kræftmedicinen Nubeqa er som en historie skrevet i stjernerne. Orion vurderer, at deres andel af Nubeqas salg vil overstige grænsen på en milliard euro i slutningen af årtiet. Aktien er på sit højeste nogensinde, og vækstdriverne er på plads, men hvor skal fremtidens afkast komme fra, når Nubeqas patentbeskyttelse med tiden udløber.”

Emner:

00:00 Introduktion

00:23 Nubeqas salg accelererer kun

02:02 Stærk indtjeningsgearing

02:41 Langsigtet afkastpotentiale

03:57 Politiske og regulatoriske risici i USA

05:45 Hvad sker der efter Nubeqa?

09:25 Er Orion stadig billig?

10 Synes om

Dette var et godt overblik over de fremtidige udsigter på lang sigt:

- Man kan sige, at der frem mod skiftet mellem 2020’erne og 2030’erne, hjulpet af Nubeqa og udvidelsen af dets anvendelsesområde, vil strømme massive mængder penge ind i Orion fra alle døre og vinduer.

- Derefter udløber patenterne på dette lægemiddel i midten af 2030’erne, og der kan komme nye produkter til salg fra forskningspipelinen.

- Det skal desuden bemærkes, at alle Orions divisioner i øjeblikket er i ret god stand, hvilket betyder, at der ikke er noget katastrofescenarie i sigte, selvom forskningspipelinen ikke skulle producere et nyt megahit.

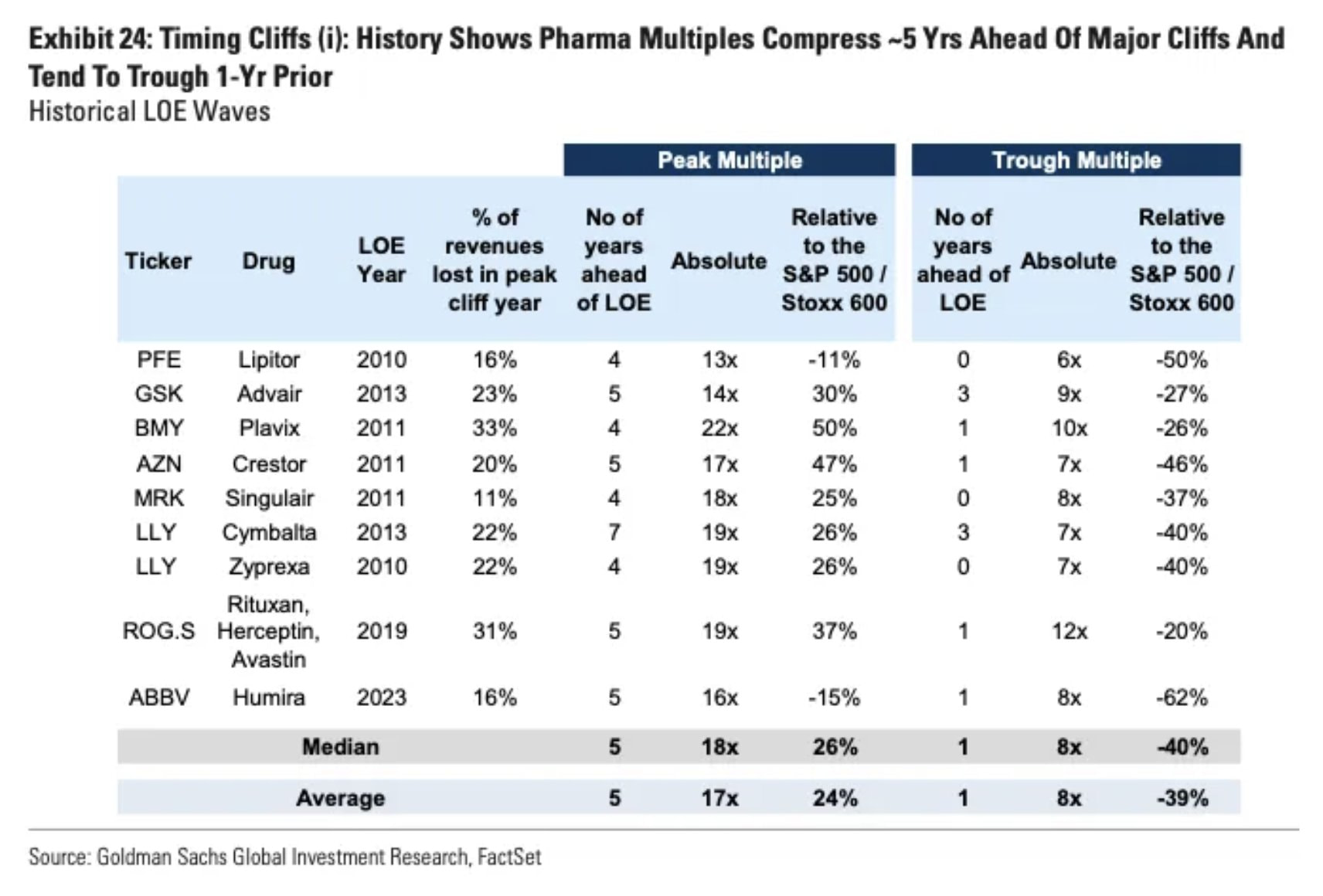

- Det var interessant at få oplyst i analysen, at effekten af et udløbende patent begynder at afspejle sig i virksomhedens børskurs 4-6 år før selve udløbet. I Orions tilfælde ville det betyde slutningen af 2020’erne, men på det tidspunkt kunne udvidelserne af Nubeqas anvendelsesområde samtidig blive aktuelle. Så dette ville give en udligning?

- Det fik mig til at spekulere på, hvad alle de penge, der vælter ind, skal bruges til: virksomhedsopkøb, implementering af den globale strategi, ekstraordinært udbytte eller hvad? Mit gæt er, at der vil ske noget på denne front, så vi vil se nogle nye tiltag fra virksomheden i de kommende år.

- Tidspunktet for udgivelsen af denne video var aktuelt i den forstand, at det handelsskrigsscenarie, der blev diskuteret, ramte os med det samme. I morges var der nyheder fra USA om, at Trump har rettet blikket mod de medicinalvirksomheder, som indtil nu ikke har indgået aftaler med ham om prisnedsættelser på medicin. Disse omfatter blandt andre Bayer/Orion. Det er derfor ikke udelukket, at der “kommer et efterspil”, og at der snart bliver brug for at lave nye fremtidsprognoser for Orion også.

11 Synes om

Jeg ser personligt, at Orions store risiko ligger i virksomhedsopkøb. Man køber et medicinaludviklingsselskab dyrt, hvis medicin i sidste ende ikke lykkes. Selvfølgelig lykkes ens egen medicinaludvikling heller ikke altid. Så selvom alt ser godt ud nu, er der også risici undervejs.

4 Synes om

Her er de data, som jeg gravede frem fra hukommelsen i interviewet:

7 Synes om

Nubeqas patentbeskyttelse forventes at være gældende til efter 2030. Xtandi, som er Nubeqas direkte konkurrent på det amerikanske marked for prostatakræft, har i øjeblikket den største markedsandel og forventes at møde generisk konkurrence i slutningen af 2027, hvilket sandsynligvis vil føre til et betydeligt prisfald for Xtandi.

I denne situation, ville det så være rimeligt at antage, at prispresset på Nubeqa kunne begynde allerede i slutningen af 2027, længe før udløbet af dens egen patentbeskyttelse, hvis Bayer bliver nødt til at sænke prisen for at forsvare sin markedsandel mod en billigere generisk konkurrent?

5 Synes om

Om Orions udsigter og aktiens prisfastsættelse:

“På trods af høje forventninger er Orions aktie endnu ikke særligt dyr og er ikke nødvendigvis engang fuldt prissat. Værdiansættelsen af aktien, der er steget med næsten 40 procent i løbet af året, er blevet strammere, men prisfastsættelsen er ikke løbet løbsk.”

4 Synes om

Lægger det også her, @Marianne_Palmu og @Kaisa_Vanha-Perttula har tilføjet Orion til Femme-porteføljen. ![]()

4 Synes om

Her er Anttis forhåndskommentarer, når Orion fremlægger sit Q4-resultat på torsdag. ![]()

Vi forventer en meget stærk afslutning på 2025 for Orion, hvilket især er drevet af prostatacancermedicinen Nubeqas fremragende salgsudvikling. Selskabet gav allerede i januar foreløbige oplysninger om udsigterne for 2026, hvilket tyder på, at Nubeqas sejrsgang fortsætter også i det indeværende år.

3 Synes om

Og her er selve resultatet:

Højdepunkter:

Oktober-december 2025:

Nettoomsætningen udgjorde 695,3 (oktober–december 2024: 434,4) mio. EUR

• Driftsresultatet var 328,1 (92,7) mio. EUR

• Resultat pr. aktie var 1,85 (0,52) EUR

• Pengestrøm fra driftsaktiviteter pr. aktie var 0,58 (0,63) EUR

• Forventningerne til 2026 (offentliggjort den 14. januar 2026): Nettoomsætningen anslås at udgøre 1.900 mio. EUR til 2.100 mio. EUR. Driftsresultatet anslås at udgøre 550 mio. EUR til 750 mio. EUR.

Højdepunkter for januar–december 2025

• Nettoomsætningen udgjorde 1.889,5 (januar–december 2024: 1.542,4) mio. EUR

• Driftsresultatet var 631,6 (416,6) mio. EUR

• Resultat pr. aktie var 3,56 (2,35) EUR

• Pengestrøm fra driftsaktiviteter pr. aktie var 2,25 (2,09) EUR

• Bestyrelsen foreslår et udbytte på 1,80 (1,64) EUR for 2025. Udbyttet foreslås udbetalt i to rater.

9 Synes om

Verneri Pulkkinen interviewede Orions administrerende direktør Liisa Hurme om, hvordan det går i selskabet. ![]()

Emner:

00:00 Q4

01:00 Brandede produkter

03:20 Easyhaler

04:00 Nubeqa

04:40 Omkostninger

05:50 Kina

07:08 Udbytte

08:15 Forventninger 2026

5 Synes om

Her er Anttis kommentarer til et Q4 uden overraskelser ![]()

Orions Q4-rapport og hele regnskabsåret var stærke, selvom slutningen af året lå lidt under markedets forventninger. Kvartalet var præget af en milepælsbetaling på 180 MEUR, og justeret for dette forbedredes resultatet med 59 %. Rapporten bød ikke på de store overraskelser eller nyheder, og ændringerne i estimaterne er derfor begrænsede. Udbytteforslaget på 1,80 euro (2024: 1,64) svarede til vores forventninger, og de stærke udsigter for 2026 var kendt allerede inden rapporten. Vi gentager kursmålet på 75 euro og anbefalingen ‘akkumuler’.

9 Synes om

I betragtning af den vanskelige situation, som Faron er havnet i, burde man så ikke seriøst undersøge muligheden for at fusionere selskabet med Orion. Selvom Orion måske endnu ikke kan betragtes som et egentligt BP-selskab (Big Pharma), ville en fusion med Faron ikke være en uoverkommelig risiko for det. Et par millioner B-aktier ville måske være nødvendige til en aktieombytning, hvilket kun udgør knap 1,5 procent af Orions aktiekapital, så det ville næppe presse børskursen synderligt. Det kunne måske endda hæve den. Orion ville få flere, i det mindste til en vis grad, lovende nye emner i sin forskningspipeline. EU ville sandsynligvis se opmuntrende på en sådan løsning, og det ville også være et interessant skridt for udviklingen af den finske lægemiddelindustri.

8 Synes om

Og så risikerer man muligvis samtidig at ødelægge bl.a. Orions aktionærværdi. Som Orion-aktionær selv (jeg ejer ikke Faron) støtter jeg slet ikke et sådant scenarie. Man kan handle med interessante projekter, hvis der findes nogle med potentiale. På den anden side, hvis Farons præstation fortsætter på dette niveau, kan man på et tidspunkt få de projekter billigt. Hvis det overhovedet ville give mening.

Og hvis Faron holder sig oven vande, kan de, der tror på det, helt sikkert fortsætte med at finansiere det som et selvstændigt selskab. Lægemiddeludvikling er tungt og risikabelt, jeg stoler på Orions erfaring her.

14 Synes om

Turku-baserede Thestra har fået Orion som partner til støtte for sin unikke opfindelse

Der har trods årtiers forskningsresultater ikke været målrettede behandlinger mod hoved- og halskræft. En medicinsk startup-virksomhed har opfundet en metode, der sikrer en præcis diagnosticering af kræften.

11 Synes om

Interessant information, samarbejdet mellem Thestra og Orion. Den pågældende kræft er en meget ubehagelig sygdom; HNSCC forårsager stor lidelse. Hoved-hals-pladecellekræft (HNSCC) kan dannes i pladecellelagene i mundhulen, strubehovedet, næsesvælget og mundsvælget, hvorfra den kan invadere og til sidst danne metastaser. Det er den ottende hyppigste kræftform i verden, og incidensen forventes at stige med 52 % frem mod 2045. Patienter med denne type tumor har en gennemsnitlig femårig dødelighed på 50 %, og overlevere har den næsthøjeste selvmordsrate blandt alle kræftformer.

3 Synes om