Jag hoppade gärna över detta. Tiden får utvisa om det var ett bra beslut. Jag tycker att den lilla storleken och bärbarheten blir användbar först när det är enkelt och smidigt att ta en tillräckligt bra och högkvalitativ bild med enheten, som förutom en människa även en AI granskar och ger svar direkt. En mer noggrann undersökning kan göras med t.ex. en bärbar dator. Det kan kräva en bra skärm om man inte kan förlita sig direkt på AI. För att nå detta krävs bra kod och optik. Det låter redan dyrt och jag tvivlar på att den nuvarande är på en tillräcklig nivå ännu. I så fall skulle enheten kunna användas av all mobil vårdpersonal, vilket skulle kunna göra marknaden större globalt. Priset skulle dock vara så högt att mobil vårdpersonal inte skulle kunna skaffa en sådan här. Den enda fördelen med detta är att ett begynnande problem skulle kunna identifieras, t.ex. i kundens hem i förbigående, om det finns misstankar. Annars skulle kunden ändå behöva resa till läkaren efter detta, som förmodligen skulle avbilda ögat med en ännu mer noggrann enhet innan åtgärder planeras. Dessa enheter skulle då vara de stationära enheterna.

Det är svårt att se någon speciell tillväxt i detta på ett tag.

Här svarades det verkligen på en annan fråga. Jag har en känsla av att den här inte kommer att märkas. Jag kommer naturligtvis att titta på företagspresentationen etc. och hoppas att min förhandsinställning ändras. Hittills har de viktigaste frågorna lämnats obesvarade, och det får mig att tro att det inte finns några lugnande svar på dem.

> I allmänhetens erbjudande erbjuds preliminärt högst 444 444 Tecknade Aktier och i institutionella erbjudandet preliminärt högst 4 000 000 Tecknade Aktier (exklusive Tilläggsaktieoptionen och exklusive 1 702 575 Säljaktier, som säljande aktieägare kan besluta att sälja utöver Nya Aktier).

Allmänhetens erbjudande är 1,9 miljoner euro. (4,5 euro/aktie) dvs 1000 investerare under 1900 euro räcker för att fylla –> litet erbjudande.

Jämfört med Fodelia verkar detta ännu inte lika lockande, men jag måste först fördjupa mig mer. Hittills har denna enda kamera, som hela verksamheten bygger på, inte helt övertygat mig.

Finns det några underliggande problem som vi inte känner till? Var inte Huhta-nånting-nånting en problematisk notering?

Edit: Min egen gissning, jag betonar att jag förmodligen har fel → Inderes hade gjort en undersökning och noteringsemittenten fick reda på resultatet… som de inte var nöjda med… därför har företaget tills vidare förhindrat publiceringen av rapporten

Edit2: Efter kort övervägande har jag nu faktiskt viftat med en röd flagga – jag kommer att hoppa över emissionen

Optomed verkade inte ha några ankarinvesterare heller. Detta fick mig att tänka på en allmän fråga om IPO:er/ankarinvesterare, och jag tänkte att det kunde finnas information om saken här. För mig ger färdiga ankarinvesterare alltid en viss trovärdighet. Kan bristen på ankarinvesterare bero på NÅGOT annat än brist på intresse? Det är så jag alltid tolkar det. Men kan det finnas någon annan anledning som jag inte har tänkt på?

{“content”:"Måste kommentera detta svar på Kauppalehtis fråga:

Föreställ dig en situation där ett litet, tillväxtfokuserat företag är på väg att börsnoteras, och det är alltså dags för företagets ”fem minuter i rampljuset”, då man får gratis presstid och synlighet. Verkställande direktören intervjuas i Kauppalehti. Hen blir tillfrågad hur deras produkt skiljer sig från konkurrenterna. TSADADADAA!! THE ögonblicket! Nu ska man tända stubinen till gratisreklamen och få ut till alla möjliga kunder och i löpsedlarna kortfattat varför just VÅR produkt är den som NI ska beställa! Så att även investerarna köper.

Eller inte. Man kan ju använda det till att berätta om produktutvecklingskostnader och patent. Man säljer inte en enda enhet med det, men det blev i alla fall berättat.

Borde inte verkställande direktören vara företagets bästa säljare? Vet inte företaget varför just deras produkt är bättre än konkurrentens? Hur har de sålt något utan att kunna svara på det? Med priset?

edit: ja, jag presenterar dessa kritiker med ett mycket litet urval, men min magkänsla bildas av vad som ges och mer information har inte kommit från företaget.",“target_locale”:“sv”}

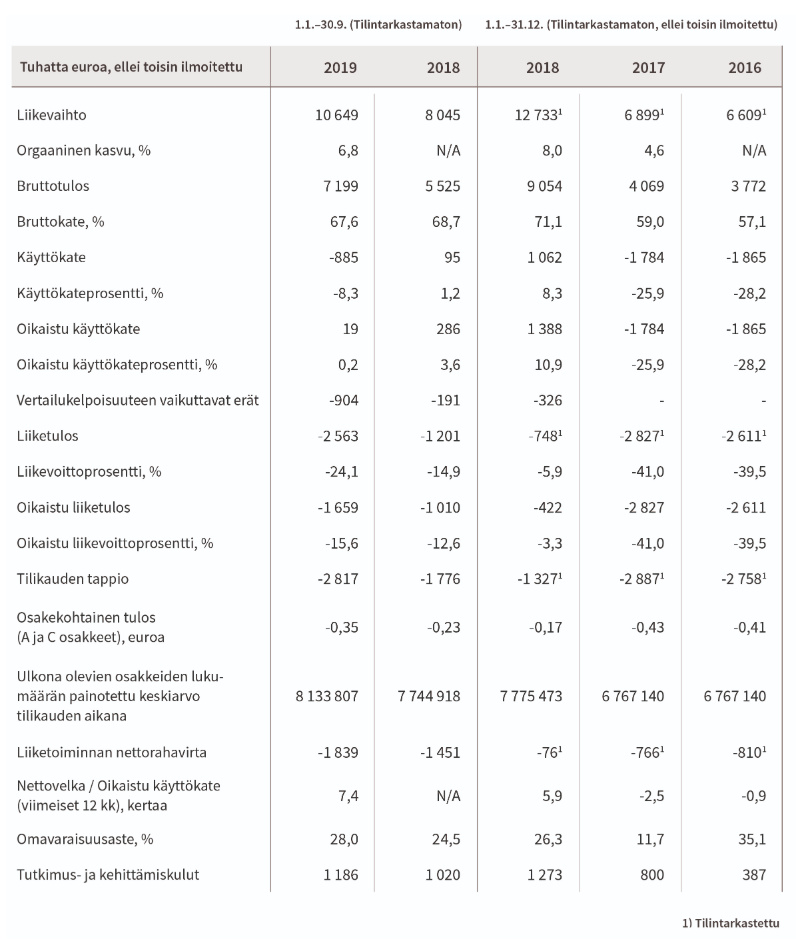

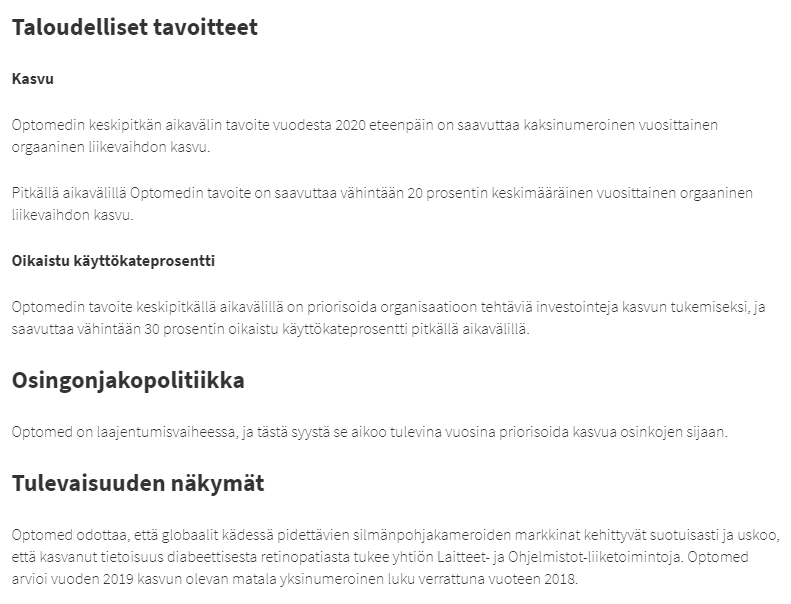

Hmm hmm hm. Det här fallet fascinerar mig samtidigt som det gör mig misstänksam. Jag skulle verkligen vara intresserad av att investera i den här branschen. Men jag kommer nog också att skippa den här, åtminstone som det ser ut nu. Är företaget kanske lite för tidigt i sin utvecklingsfas, utan stark tillväxt och skalbarhet i bakgrunden. Självförsörjningsgraden är också svag med 28 %, men det kommer förstås att korrigeras efter noteringen.

Hur känns det att ett marknadsvärde på 60 miljoner euro är så stort om omsättningen är 15 miljoner euro? P/S är faktiskt 4. Det är svårt att bedöma detta när företaget går med förlust. Visst är P/S högre för jämförbara företag om omsättningstillväxten ligger nära 30 % och lönsamheten är god. Det är kanske inte ett orimligt högt pris om omsättningen verkligen skulle växa med 20 % per år. Men finns det några garantier för att den växer så mycket? Årets tillväxtprocent är ensiffrig. Och sedan, vilken lönsamhetspotential kan det finnas i framtiden? Går företaget medvetet med sådan förlust eller behöver affärsmodellen finslipas?

Om det här företaget går ut på börsen till ett för högt pris kan kursen snabbt stanna på samma nivå länge, och utdelningarna värmer inte heller (fall Efecte). Det är helt okej om ingen utdelning betalas, men då borde affärsverksamheten växa.

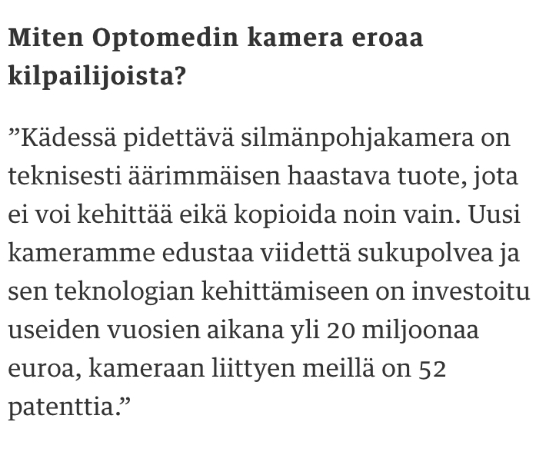

Jag skulle kunna överväga att teckna mig till emissionspriset om någon kunde berätta om den här ögonbottenkameran verkligen är en unik pryl? Jag har fortfarande inte fått svar på detta, och tydligen ingen annan heller. Så jag är inte heller helt övertygad om den där kameran.

Jag kommer inte att markera det för min del. Fallet övertygade mig inte av någon anledning – det slutgiltiga beslutet skulle fattas efter att ha läst Inderes noteringsanalys, men eftersom detta inte kommer att ske via Inderes den här gången, kommer jag att stå vid sidan om. Jag önskar dock Optomed en lyckad notering!

Ja, jag måste vara med i det här. Vissa verkar inte ha någon kunskap om hela branschen och vad Revenios historia var. Optomed är exakt samma företag, men har inga båtar, logistikprogramvara osv. och har utvecklat produkter snabbare. Har också fått FDA-tillstånd till USA betydligt snabbare än Revenio, eftersom de har mer FoU-folk i teamet. Revenio har banat väg. Jag måste återkomma till detta när erbjudandet är över…