Det har ju varit mycket spekulationer kring detta…. faktum är att även detta skulle kunna passa in i den saknade epicen och ISO 27001. Pilot pågår, men den autonoma AI-handheld-enheten (som Himberg talade om i intervjun) kan inte skalas upp utan dessa?

Ps. Förresten var det ett helt obegripligt drag att dela Optomed US på LinkedIn utan någon direkt koppling till Optomed.

Enligt min mening finns det 2 logiska skäl till detta.

1.) Bolaget vill vara försiktigt. Så sent som i slutet av år 24 och början av år 25 sade Himberg att han inte trodde att tullarna skulle ha någon större påverkan. Nu i slutet av år 25 hade påverkan dock blivit uppenbar. Kommunikationen och guidningen verkar nu utgå från att turbulensen i dessa avseenden kommer att fortsätta. Hur rimligt och klokt det är att betona detta i guidningen är en bra fråga. Man har kanske själv börjat luta åt att det är trevligare att eventuellt få en positiv vinstvarning som ett resultat av försiktighet än en negativ vinstvarning på grund av överdriven optimism.

2.) Mjukvara är fortfarande det större segmentet. Det växer inte, utan kan fortfarande minska. Det har redan blivit något av en belastning för bolaget och jag håller med många tidigare skribenter på forumet om att det vore helt motiverat att överväga att avyttra allt som inte hör till kärnverksamheten. Pratet om mjukvarans möjligheter och tillväxtutsikter rörde sig i en klart mjukare riktning mellan Q3/25 och Q4/25. Exempelvis skulle -10 % mjukvara och +30 % hårdvara innebära cirka 8 % tillväxt på koncernnivå.

Nu finns det ingen särskilt god sikt över hur mycket av hårdvarutillväxten under slutet av 2025 som förklarades av CAPEX-affärer och vad AEYE:s andel av tillväxten var. Det är känt att CAPEX-affären spelade en betydande roll, men även för AEYE:s del var tillväxten accelererande. Själv förväntar jag mig en kraftigare tillväxt än +30 % för hårdvara i år.

Kirjoittelin vähän ajatuksia viime viikon tilinpäätöksen ja sitä seuranneen romahduksen jäljiltä.

1.) Faktat 2025 - Vuosi 2025 oli erinomainen ja heikko.

Laitteet kasvoi sekä CAPEX -kaupan voimin että Aurora AEYE:n voimin erinomaisesti 43% 7.6Me (5.3Me). Kun tiedetään ohjelmistojen kasvun olleen negatiivista ja samalla tiedetään vuoden alussa käytännössä koko ajan kulumisen mukaan tuloutettavan (RR) laskutuksen olleen ohjelmistoista, voidaan turvallisesti päätellä RR:n vuoden 2025 kasvun tulleen kokonaisuudessaan Aurora EYE:stä. Oletettavasti vuoden 2026 lähtötaso/pohja on tuotakin isompi, mutta pidän itse miljoonaa lähtötasona/lattiana, josta oletan ja uskon kasvun kiihtyvän.

Ohjelmistot sen sijaan kasvoivat negatiivisesti -2,5% 9.5Me (9.7Me). Vielä Q3/2025 julkaisun yhteydessä yhtiö totesi tämän olevan välivuosi ja hicup, mutta jo tilinpäätöksen yhteydessä vuoteen 26 suhtauduttiin varsin negatiivisesti tai vähintääkin alhaisin odotuksin. Tämä negatiivinen kehitys onkin ollut omiaan lisäämään keskustelua ja mielipiteitä siitä, että pitäisikö yhtiön karsia rönsyjä ja luopua kaikeasta ydinliiketoimintaan kuulumattomista ohjelmistosegmentin hommista eli konsultoinnista. Olen itse tähän entistä taipuvaisempi, vaikka se hieman konsernin koko tietenkin hetkellisesti laskisikin.

Rahaa palaa edelleen ja yhtiö toteuttikin suunnatun annin yllättävän nopealla aikataululla. Tämä oli yllätys siinä mielessä, että noin kuukautta ennen antia yhtiö antoi ymmärtää, että myös velkarahoitus voi tulla kyseeseen ja olla riittävä. Anti kuitenkin toteutettiin ja oletan sen tarpeen tulleen LUMO:n FDA -lupahakemuksen osalta spekuloidun “Fast-track” polun kaaduttua. Se taisi alunperinkin olla varsin utopistinen kuvitelma. Rahoitukseen liittyy kuitenkin nyt asioita, joiden suhteen yhtiön pitää olla tarkkana ja suhtautua vakavasti - palataan myöhemmin tähän.

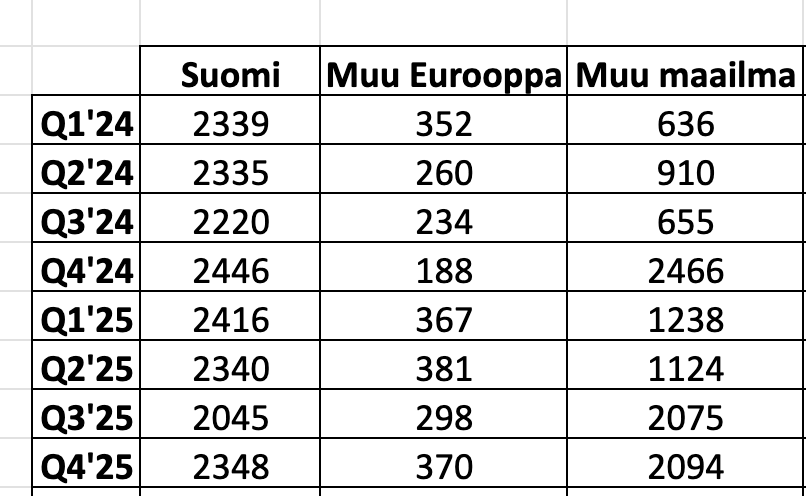

2.) Liiketoiminnan painopiste siirtynyt USA:han

Tästä minä pidän ja niin sen pitää mennä. Ja tämän kehityksen on suotavaa jatkua. Vähälle huomiolle on jäänyt se, että USA:ssa tapahtui ilmeisesti myynnin johtoon liittyviä henkilöratkaisuja. David Frasch, (Managing Director Optomed USA) siirtyi kesän aikana toisen työn antajan palvelukseen ja ainakaan omiin silmiini uutta nimitystä ei ole tehty. Se ei kuitenkaan ole H2 /2025 aikana vaikuttanut ainakaan negatiivisesti USA:n esitykseen.

Muu maailma on käytänössä enemmän ja vähemän yhtäkuin USA.

3.) Jatkuvalaskutteinen liikevaihto kasvaa

Jatkuvalaskutteinen liikevaihto kasvaa ja pitääkin kasvaa. Jatkossa tämän kasvuvauhdin tulee kiihtyä, mutta edelleen on seurannan näkökulmasta sama ongelma, että jos/kun sopimuksia poistuu ohjelmistojen osalta niin noista luvuista ei voi suoraan Aurora AEYE kasvuvauhtia päätellä. On kuitenkin käytännön varma, että tuo miljoonan peruspotti, joka on kasvua, on Aurora AEYE aikaansaannosta. Johto viesti positiivisesti, että kasvu on ollut voimistuvaa H2 aikana. Absoluuttiset luvut eivät ole tässä vaiheessa isoja ja kasvun täytyykin jatkua sekä kiihtyä tulevaisuudessa.

Mielenkiintoinen asia, josta on kerrottu 08/2025, 11/2025 ja 02/2026. Joka kerta suunnilleen saman verran eli ei juuri mitään. Tämän osalta on mielestäni perusteltua pohtia, että vihjailtiinko asialla liian aikaisin ja turhaan odotuksia nostattaen? Viimeisin päivitys asiasta oli tulosjulkaisun yhteydessä, että kevään aikana asiasta kuullaan lisää, kun vielä marraskuussa taidettiin käyttöön termiä pian. Tämä liiketaloudellista merkitystä on aivan turha tässä vaiheessa arvailla, mutta mielenkiintoista tästä on kuulla, kun sen aika tulee. Niin uskon.

5.) Kiina

Binäärinen optio keittyy aika hiljalleen. Tässä yhtiö teki alun alkaen mielestäni virheen kumppanin valinnan suhteen ja sen toki myös yhtiön oma toiminta vahvistaa. Jälkikäteen hieman ihmetyttää, että kuinka ei heti tätä asiaa valmisteltaessa käynyt ilmi, ettei Zhong Baon osaaminen riitä asian edistämiseen? Tästä puhuttiin kesällä 24 jälkikäteen ajatellen aivan liian positiiviseen ja toiveikkaaseen sävyyn. Sen voi jokainen käydä itse toteamassa Himbergin kommenteista:

sekä

Toivotaan edelleen, että uusi kumppani osaa hommansa paremmin ja tästä vielä saadaan lisää aihioita kasvulle ja binäärinen optio kehittyy oikeaan asentoon. Omat odotukseni olivat tämän suhteen liian positiiviset ja eteneminen on ollut pettymys. Tässä kuitenkin väärän alkuvaiheen kumppanin valinta on hidastanut etenemistä käsittäkseni ainakin vuodella. Tässä mielestäni selkeä operatiivinen virhe kumppanin valinnassa.

6.) Kassatilanne

Yhtiö toteutti jo toisen suunnatun annin FDA -luvan saamisen jälkeen. Sinällään ei ole kovinkaan yllättävää, että kasvuyhtiö tarvitsee rahaa, mutta tietyt ristiriitaisuudet viestinnässä sekä hieman huteraan spekulointiin pohjautuneet virheelliset viestit ovat nostaneet niskavilloja pörhölle. Yhtiö on kyllä kertonut erinäisin sanakääntein, että kasvu tarvitsee rahaa ja nopea kasvu tarvitsee rahaa. Samalla on puhuttu LUMON mahdollisesta “FAST-trackista” FDA -luvalle. Nyt sitten ohjeistetaan pari vuotta luvan saamisen jälkeen, kahden annin jälkeen, että kasvuohjeistus on matala ja toisaalta LUMO lupien hankkimiseen tarvitaan rahaa kalliiden kliinisten tutkimusten toteuttamiseksi.

8.8.2024 oltiin sitä mieltä, että rahoitus on riittävä, jotta tulorahoitteisuus saavutetaan.

Samassa yhteydessä viitataan muihin mahdollisiin rahoitusinstrumentteihin, mikäli rahoitusta tarvitaan.

6.11.2025 oltiin sitä mieltä, että kasvu vaatii rahaa ja kerrottiin nopean kasvun vaativan enemmän rahaa jne. Todettiin myös, että ollaan hyvin kunnianhimoisia kasvun suhteen. Lisäksi pohdittiin ääneen, että lähteitä voivat olla lainoittajat ja osakkeenomistajat.

Jälkikäteen ajatellen oli siis selvästi kuultavissa, että rahaa tullaan tarvitsemaan. Tässä tarve tuli yllättävän nopeasti. Noin kuukauden kuluttua, jolloin yhtiöä toteutti suunnatun annin. Minulla ei ole mitään suunnattuja anteja vastaan, oikeastaan kaikeasta ikävästä huolimatta näen järkevänä suhteessa merkintäoikeusantiin. Nyt kävi annin ajoituksen näkökulmasta vähän tulevaa ajatellen ikävästä. Eli vähän samaan tapaan kuin kesän 2024 annin jälkeen (negatiivinen tulosvaroitus pari kuukautta annin jälkeen), tällä kertaa saatiin markkinat synkistänyt tulosohjeistus, jossa kasvutavoitteiltaan kunnianhimoinen firma ohjeistaa miedointa mahdollista kasvua, jonka ohjeistusasteikko salllii. Oletan monen antiin tai molempiin noista viimeisistä osallistuneen tahon pettyneen tähän suhteellisen pahasti ja sen vuoksi näenkin tämän tien nyt kuljettuna loppuun. Kun tarvitaan rahaa niin joko velkarahoitus tai strateginen kumppani, joka tuo rahan lisäksi muutakin lisäarvoa kaupallistamisen tukemiseen. Sijoittajien luottamusta ei kannata menettää toistuvilla pettymyksillä. Ei edes isännättömien sijoitusrahastojen osalta.

7.) TOKU

Jälkikäteen arvioituna yhtiö oli liian positiivinen kertoessaan TOKU yhteistyön kustannuksista sekä tulovirrasta. Tämän asian voi jokainen todeta

8.8.2024 haastattelussa

Tämähän on edelleen mielenkiintoinen optio ja muuttaisi yhtiön tilanteen aivan erilaisen asemaan. Tämän suhteen olen itse ollut liian positiivinen ja optimistinen.

8.) Riskit

Juna liikkuu ja samalla aika kuluu. On vääjäämätöntä, että tälle markkinoille tulee kilpailua ja asetelma voi muuttua varsin nopeasti. En sanalla sanoen pidä Himbergin tavasta toistaa sitä miten on aikaa ja kuinka ollaan yksin ja voidaan tehdä asioita rauhassa. Minulle tämä on tässä muutaman vuoden aikana noussut eräistä kaikkein eniten kylmiä väristykisä aikaansaavaksi tavaksi ja kehottaisin yhtiötä miettimään tuota asiaa ja asennetta siihen uudelleen. Tästä on aivan riittävästi esimerkkejä, että mihin erinomaisessa tai suorastaan loistavassakin asemassa ollut yritys on saattanut päätyä omassa erinomaisuudessan tai jopa ylimielisyydessään kilpailijoihin. Toivon todella, että yhtiö ei toimi samaan tapaan kuin tämän rauhallisuuteen viittaavan viestinnän voi ymmärtää. Kun tämän vielä yhdistää nyt ilmi tulleesen ISO 27001 sertifikaatin puuttumiseen ja sen ilmeiseen tärkeyteen, herää jonkin verran huolia yrityksen ja sen johdin skarppiudesta historiallisen tärkeinä hetkinä. Tätä riskiä ei mainittu tilinpäätöksessä.

Kilpailijat, geopolitiikka, tullit, Trump sekä monet muut asiat voivat kuormittaa. Isot ajurit eivät tule poistumaan. Elintapasairaat, ylipainoiset ja moninaisesti sairaat sekä ikääntyvät kohderyhmät, joiden hoitaminen pitää entistäkin tehokkaamin ja kustannustehokkaammin hoitaa.

9.) Yhteenveto

Ohjeistus vuodelle 2026 vaikuttaa varovaiselle. (Uskon ja toivon, että yhtiö pääsee nyt antamaan vuoden 26 aikana positiivisen tulosvaroituksen)

Kasvuodotukset eivät ole parin viime vuoden aikana täyttyneet. Yhtiö piiloutuu Blue oceanin taakse, eikä mielestäni avaa erityisen hyvin kasvun esteitä.

Epic -integraatio + ISO 27001 voi osoittautua kasvua kiihdyttäväksi kombinaatioksi, mutta sen merkitystä on tässä vaiheessa erittäin hankala arvioida.

Yhtiö ei ole tiedottanut isoista asiakkuuksista, joihin viitattiin Q2 haastattelun yhteydessä 2025. Toivottavasti tämä on työn alla ja tästä vielä saadaan konkretiaa. Tässä vaiheessa esim. asiakaskokemusten suhteen ollaan aivan sumussa ja siinäkin mielessä olisi erittäin hyvä kuulla isosti tai ainakin merkittävästi toimintaa skaalanneen asiakkaan kokemuksia ja näkemyksiä omankin ajattelun tueksi.

Yhtiöllä ei ole juurikaan ulkomaalaisomistusta. Hallintarekisterin omistus oli tammi-helmikuun 26 taitteessa kokoluokassa 100k. Yhtiö ei siis ole saanut herätettyä kansainvälisten sijoittajien kiinnostusta. En tiedä onko asian eteen tehty mitään, mutta mielestäni pitäisi tehdä, jos johto uskoo tarinaan, jota viime vuoden on rakennettu. Toki myös kotimaisille sijoittajille voisi avoimempaa ja laadukkaampaa viestintää tarjota. CMD on yksi vaihtoehto, mutta kuten monet muutkin yhtiöt ovat tehneet, voisi vaikka jalkautua Inderesin palstalle vastaamaan osakkeiden kysymyksiin. Jos siihen tunnin kuukaudessa käyttäisi niin luulisin monen sijoittajan olevan paljon tyytyväisempi.

Sisäpiiriostot loistavat tiukasti poissaolollaan.

Yhtiö on muuttumassa jatkuvalaskuteiseksi palveluliiketoimijaksi ja muutosprosessi on vauhdissa. Mutta kyllähän tämä on ollut hidasta ja/tai hitaampaa kuin itse osasin odottaan. Jatkan omistamista ja odotan Aurora AEYE:n kulmakertoimen jyrkentymistä ja kasvun kiihtymistä. Yhtiöllä on monia mielenkiintoisia aihioita, joista toivottavasti saadaan jotain hyvää jo tänä vuonna, että saadaan perusteita uskoa parempaan vuoden 2026 lopetukselle kuin alussa saimme osaksemme.

Ja lopuksi, kasvuyhtiön pitää kasvaa. Siihen pitää panostaa, nyt on aika.

Informationen har varit riktigt svag; och när den väl sker är den ofta rörig. Himper måste skärpa sig och det rejält, kanske någon kommunikationsbyrå skulle kunna hjälpa till. Ja, mycket börjar nu hamna på Himpers konto, frontfiguren bär ansvaret. Bolagsstämman kommer att bli intressant.

Där hade det ju lämnats offentlig feedback på en styrelseledamots inlägg från december där Reiska Tauriainen ännu berättade hur han är säker på tillväxten av aktieägarvärdet….. mer av sådant här offentligt tryck, tack

Det kan bli en så pass intressant bolagsstämma att man nästan kan bli tvungen att ta sig dit…..

Det ger det hela en egen twist att de för 4 månader sedan fortfarande sökte en ny person till det där Veikkaus-upplägget. Förhoppningsvis berodde det bara på att den föregående hade slutat eller dylikt. Optomed Plc Rekrytointi Ohjelmistokehittäjä Espoo | LinkedIn

Den här intervjun var den 7.8. Nu kommer vi troligen att publicera namnen på ett par stora kunder under det kommande halvåret, så fort vi får tillstånd från dem. Tidsramen har dragit över lite grann nu, men ett meddelande kan komma vilken dag som helst.

Det där vore en bra sak om det inte vore för orden: FÖRMODLIGEN och NÄR TILLSTÅNDEN FÅS, som vid behov ger en exit för att smita ifrån det uttalandet….. Förhoppningsvis finns dessa på riktigt och man går gärna ut med dem asap, eftersom det skulle ha en ganska stor betydelse för att återuppbygga förtroendet i det här investeringscaset.

Om jag skulle göra en vild gissning, skulle jag säga att Optomeds försäljning inte har lyckats värva en enda av dessa stora kunder själv. Säljaren är Aeye Health och kundrelationerna är deras.

Opto hoppades/hoppas att Aeye entusiastiskt skulle publicera information om kundrelationerna och samarbetet, så att de sedan skulle kunna peka på de publiceringarna –> ”där är de nu”.

Det kommer förstås in pengar till Opto från dessa också, men de har inte kunnat marknadsföra det eftersom de andra parterna inte ser något behov av att göra det. Aeye för att det går bra för dem och behovet inte finns. Kunderna å sin sida gör inte reklam i onödan till konkurrenter om att de håller på att bli föregångare.

Det är min gissning.

Huvudsaken är i alla fall, som medlemmen Due_Dilligence förtjänstfullt lyfter fram i sina två senaste inlägg, att de återkommande intäkterna på hårdvarusidan växer och det är nästan säkert Aurora AEYE. För mig var bokslutet nästan detsamma som ett offentliggörande av att kundrelationerna existerar. Jag behöver inte nödvändigtvis namn på dem, euron räcker.

Jepp… det här är lätt att hålla med om. Tur att AEYE Health är med i det här paketet, för man har ju på något sätt tappat tron på Optomeds försäljning, så att säga… det finns åtminstone inget driv som syns utåt (förhoppningsvis händer det ändå saker under ytan). De försäljningsrekryteringar som gjorts under 2025 + de nuvarande lediga tjänsterna vittnar om aktiviteten/görandet/försäljningen och säkert även framgången hos de israeliska grabbarna => jag tror inte att de kör på med sådana rekryteringar bara för skojs skull.

Det är på grund av samarbetet med AEYE Health som man är med här. Tack vare det ser framtiden mycket ljus ut. Finländare är visserligen bra på att innovera, men helt usla på kommersialisering.

Det är nog precis så. Och det lönar sig inte för Optomed att bygga upp någon enorm egen säljorganisation, ett litet företag och en teknikleverantör. Stora säljpartners är det enda sättet att få snabb global tillväxt för skalbar teknologi.

Det är helt vanligt att kunden helt enkelt inte ger tillstånd att berätta om samarbetet. Till exempel har DeeTee aldrig berättat om någon större kund. GE Healthcare utsåg DeeTee till årets leverantör förra året, och den vägen blev kundrelationen offentlig. Annars hade man inte berättat om det. Optomed verkar på en het marknad och det är mycket möjligt att kunderna helt enkelt inte ger tillstånd till att offentliggöra samarbetet.

Precis så. Det är snarare så att det är exceptionellt att offentliggöra kundrelationer. Omfattas av affärshemligheter, ofta från båda sidor. I det här fallet är dessutom tre företag involverade, så det är inte konstigt att man ligger lågt.

Är det någon som har lyckats få fram en uppskattning på hur mycket pengar som har gått till tillverkningen av kameror Q3 mot Q4. Jag har inte så bra koll på innehållet i varje resultatrad.

När det gäller Optomed blir ett uppköpserbjudande mer sannolikt för varje dag. Värderingen sjunker och sentimentet är präglat av rädsla. Även en rimlig premie skulle vara en lättnad för många investerare. Ur köparens perspektiv skulle tidpunkten vara lockande, eftersom FDA-godkännanden har erhållits och tekniken har visat sig vara bra, men den faktiska uppskalningen av verksamheten ligger fortfarande framför oss. På den nya marknaden finns det tillväxt för många år, om inte årtionden. Först i USA och sedan på andra håll. Ur säljarens perspektiv skulle tidpunkten naturligtvis vara dålig om inte premien vore riktigt hög. Optomeds största ägare är fonder. Det är svårt att säga hur stor premie som skulle vara tillräcklig för dem. I vilket fall som helst finns det ingen stor ankarägare som på egen hand skulle kunna stoppa ett uppköpserbjudande.

Jag kan inte säga sannolikheten för ett uppköpserbjudande, men enligt min erfarenhet är sannolikheten som högst kort efter FDA-godkännanden. Optomed har en värdefull kameraverksamhet, och Optomeds övriga verksamhet kan åtminstone vara ett hinder för ett eventuellt bud.

Jag har spekulerat i uppköpserbjudanden även gällande andra bolag och det är sällan de har slagit in. Det är svårt att gissa rätt på dessa i slutändan, men som sagt ökar sannolikheten i Optomeds fall.

Edit.

På Inderes forum har jag spekulerat offentligt om uppköpserbjudanden för Withsecure och Enento. Withsecure köptes ut i slutet av förra året av en riskkapitalist och Siilasmaa. För Enento har inget bud kommit. Sommarbröllopet mellan Alma Media och Enento väntades hela förra sommaren och hösten. Dessutom slog spekulationerna in gällande Rovio, men det verkar inte finnas några offentliga spekulationer om det såvida man inte hittar gamla ägarlistor någonstans.

Man skulle gärna se att Optomeds styrelsemedlemmar satsade mer av sitt eget kapital och köpte aktier i Optomed. Styrelsens innehav är blygsamma. Ledningsgruppen har en något bättre situation och en hel del optioner.

Petri Salonen Styrelseordförande 16 179

Catherine Calarco Styrelseledamot 3 405

Seppo Mäkinen Styrelseledamot 12 1