Du hade helt rätt när det gäller den här aktien och visst var det värsta tänkbara som hände. Kabinfaktorn (load factor) nådde en bra nivå under sommaren, men försäljningspriset räckte inte till ett lönsamt resultat och den strategiskt viktiga investeringen/uppköpserbjudandet, som detta investeringscase till stor del vilade på, föll på målsnöret. På grund av detta går det inte att få finansiering till något rimligt pris och nu tvingas man genomföra en nyemission med riktigt dåliga villkor.

Villkoren för investeringen var i princip överenskomna med den potentiella investerarens ledning. Enligt Norses förståelse fattade investerarens styrelse det strategiska beslutet att inte gå in på långdistansmarknaden och godkände följaktligen inte transaktionen.

Det finns inget annat att göra än att hissa den vita flaggan och ge upp vad gäller den här aktien

Norse Atlantic Airways har nöjet att meddela att man har kommit överens om förbättrade betalningsvillkor med sina kortinlösningsleverantörer, vilket resulterar i en omedelbar frigörelse av likvida medel.

I ett bolagsmeddelande daterat den 2 juli 2024 hänvisades till att likviditeten på kort sikt påverkades negativt av en baktung bokningskurva för sommaren i väntan på att kortfordringar skulle drivas in, och att olika rörelsekapitalinitiativ pågick. De nya förbättrade kortvillkoren har uppnåtts utan kostnad och representerar den mest fördelaktiga lösningen för rörelsekapitalet samt löser likviditetsfrågan på kort sikt. Vi fortsätter att arbeta för att optimera vår likviditet och vår allmänna finansiella ställning framöver.

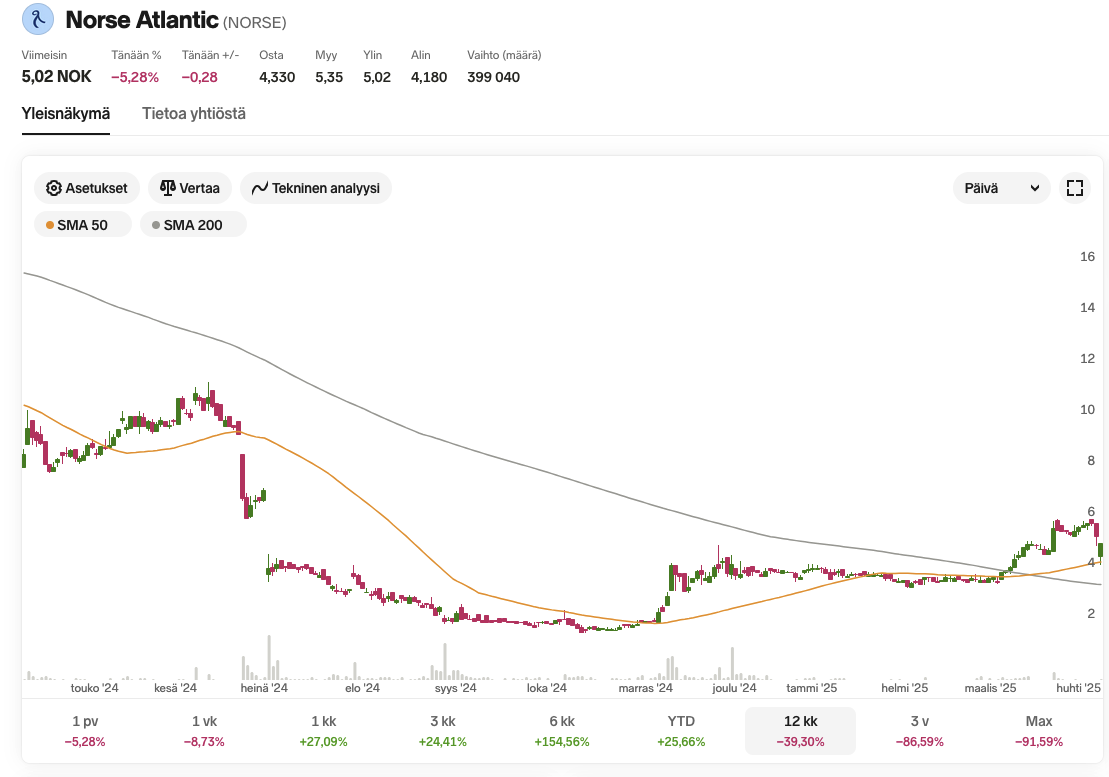

Bolaget släppte idag ett pressmeddelande om trafikmängderna. På den fronten ser det åtminstone inte dåligt ut. Den verkliga situationen klarnar först den 29 november, då Q3-rapporten publiceras.

I oktober noterade Norse Atlantic sin högsta kabinfaktor någonsin för en enskild månad, med 90 %, vilket innebar en ökning på 15 procentenheter jämfört med föregående år. Under oktober hade Norse Atlantic 118 502 passagerare, vilket motsvarar en ökning med 16 procent jämfört med föregående år, fördelat på 410 flygningar, varav 50 charterflyg. Norse Atlantic genomförde 99 procent av de schemalagda flygningarna under månaden, medan 74 procent av flygen anlände inom 15 minuter från schemalagd ankomsttid.

”Det är ett nöje att kunna rapportera vår högsta kabinfaktor någonsin på knappt två och ett halvt år sedan vår första flygning, vilket fortsätter den positiva trenden i passagerarsiffror månad för månad medan vi fortsätter att förbättra alla delar av vår verksamhet.

I oktober firade vi en viktig milstolpe när vi kopplade samman Storbritannien med Sydafrika genom vår första direktflygning utan mellanlandning mellan London och Kapstaden. Den slutsålda premiärturen var ett bevis på behovet och efterfrågan på prisvärda och bekväma flyg på denna rutt, som under alldeles för lång tid har präglats av bristande konkurrens till nackdel för resenärerna. Vi ser fram emot en hektisk vinter och att välkomna ett ökande antal passagerare i vårt nätverk”, sa Bjørn Tore Larsen, VD och grundare av Norse Atlantic.

Här såg man igen hur en fantastisk investering förvandlades till en hemsk förlustmaskin, när man gick in alldeles för tidigt. För 2 NOK skulle man ha kunnat skapa enormt värde med en balansräkningsinvestering. Medan för 10 NOK får man bara stryk

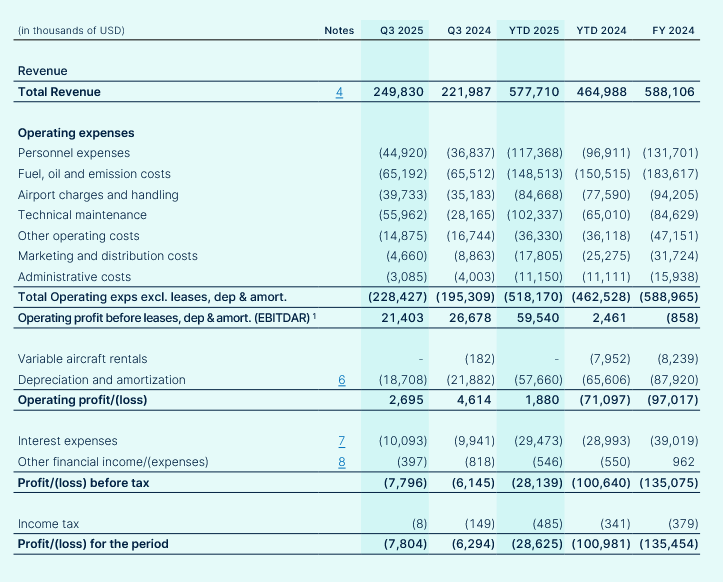

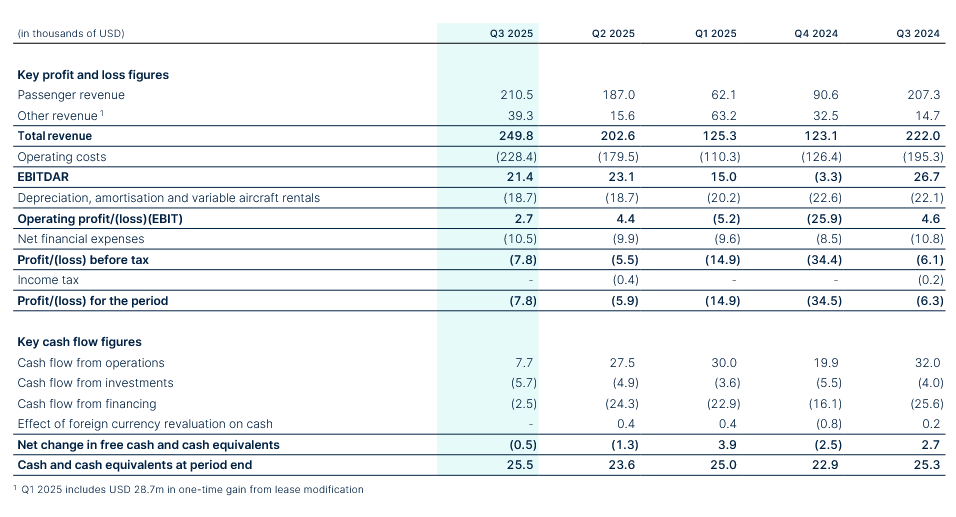

Norse publicerade idag Q3-resultatet och jag kom för att friska upp gamla minnen från sommaren 2024. Norses verksamhet har fortfarande inte vänt till vinst, men förlusttakten har minskat betydligt från 2024. I år har flygplanens beläggningsgrad varit över 90% hela året, men resultatet uteblir:

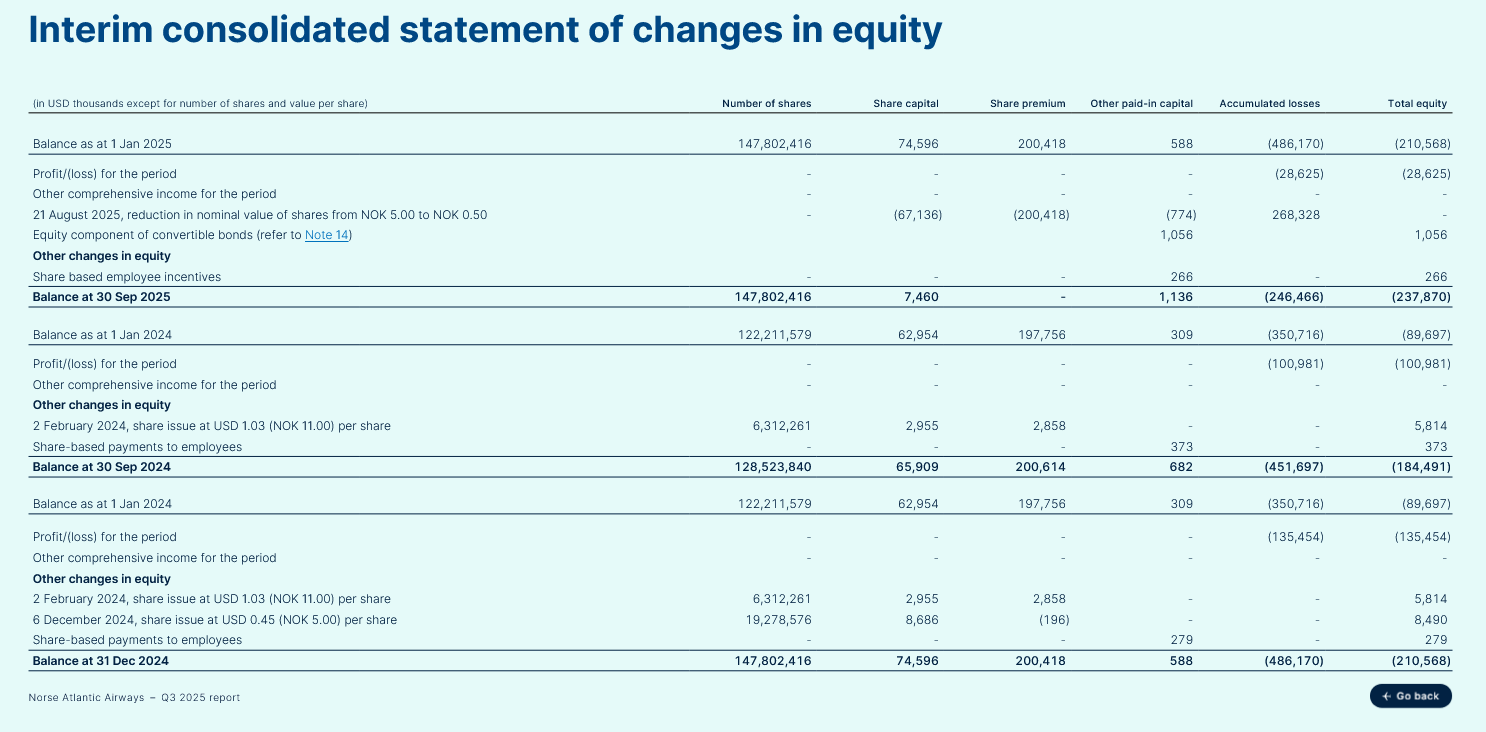

När man funderar över dessa siffror är det värt att notera posten på 268 miljoner USD från sänkningen av aktiekapitalet, som har täckt tidigare förluster.

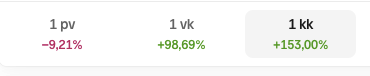

Även i april hade man hunnit med, eftersom aktien under sommaren steg över tio. Nu har dock den uppgången till stor del smält bort och idag, i samband med resultatet, är det ~ -12% på tavlan:

Norse genomgår en delvis metamorfos, då 5-6 av dess flygplan övergår/har övergått till att trafikera Indigos långdistansflygningar. Detta är under normala förhållanden en verksamhet med mycket låga marginaler, men kanske de på så sätt kan kämpa sig till vinst under 2026? Jag skulle dock inte satsa många euro på detta bet.

Jag kunde inte öppna länken till börsmeddelandet och orkade inte gräva fram den, så ni får nöja er med en skärmdump.

Jag måste också korrigera det tidigare meddelandet om resultatet, eftersom Q1 inkluderade engångsintäkter (utan kassaflödespåverkan) från förtida återlämning av tre flygplan till leasingbolaget för 28,7 miljoner USD, så vi gräver fortfarande riktigt djupt:

Norse meddelade sent i går kväll om en nyemission på 110 miljoner dollar till kursen 0,5 norska kronor. Bolagets antal aktier kommer som ett resultat av emissionen att öka med ~2,07 miljarder aktier:

Emissionen är delvis en företrädesemission, där en gammal aktie ger rätt att teckna en ny aktie. Det finns ungefär 162 miljoner gamla aktier, så drygt 1,9 miljarder aktier riktas till priset 50 öre förbi de gamla ägarna. Huvudägarna har förstås säkrat sin position, så deras ägande späds inte ut i det här arrangemanget.

Torskätarnas förtroende för det här bygget är till och med starkare än faronisternas, eftersom kursen efter morgonens dipp ligger på nästan två kronor: