Cambi har diskuterats ett par gånger på olika ställen, så jag bestämde mig för att skapa en egen tråd för det. Kanske kan vi på så sätt samla den lilla diskussionen på ett ställe.

Inledningen är till stor del densamma som resultatet från pitchtävlingen. Naturligtvis gjorde jag några tillägg och uppdateringar.

Vad företaget gör

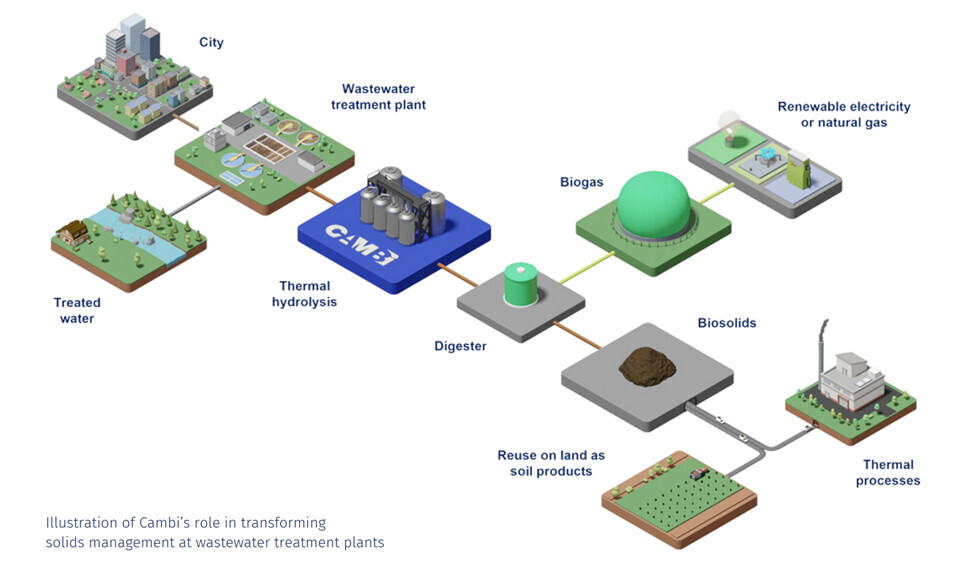

Cambi ASA är en norsk, världsledande leverantör av termohydrolyslösningar (Thermal Hydrolysis Process = THP) för behandling av avloppsslam och organiskt avfall. Företaget utvecklade termohydrolys-processen i början av 1990-talet och har sedan dess blivit en välkänd och pålitlig teknikleverantör inom avancerade anaeroba rötning- och biogassystem. På grund av sin långa historia borde företaget ha en hel del patent som skydd.

Video om processen:

https://vimeo.com/870276237

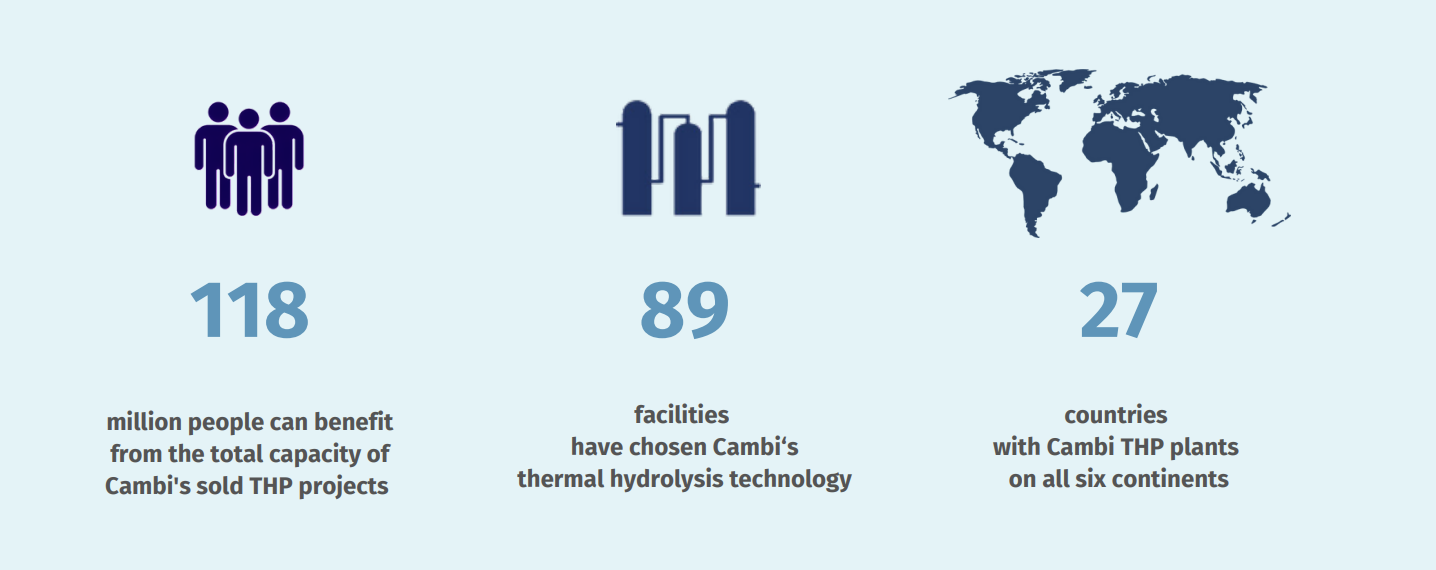

Företaget har självt uppgett att de är marknadsledande inom sin teknologiska nisch med upp till 90 % marknadsandel globalt. Det finns för närvarande 89 anläggningar i totalt 27 olika länder, och de hanterar avfallet från 118 miljoner människor.

Termohydrolys

Hur det fungerar

- Uppvärmning och trycksättning: Slammet värms upp till höga temperaturer (cirka 150-170°C) och utsätts för högt tryck (cirka 7 bar) med hjälp av ånga.

- Cellnedbrytning: Denna kombination av värme och tryck bryter ner cellväggarna hos mikroorganismer i slammet, vilket frigör vatten och organiskt material.

- Snabb trycksänkning: Slammet trycksätts snabbt, vilket orsakar ytterligare nedbrytning av det organiska materialet.

- Resulterande produkt: Slutprodukten är ett mer flytande slam som är lättare att hantera och vidarebehandla.

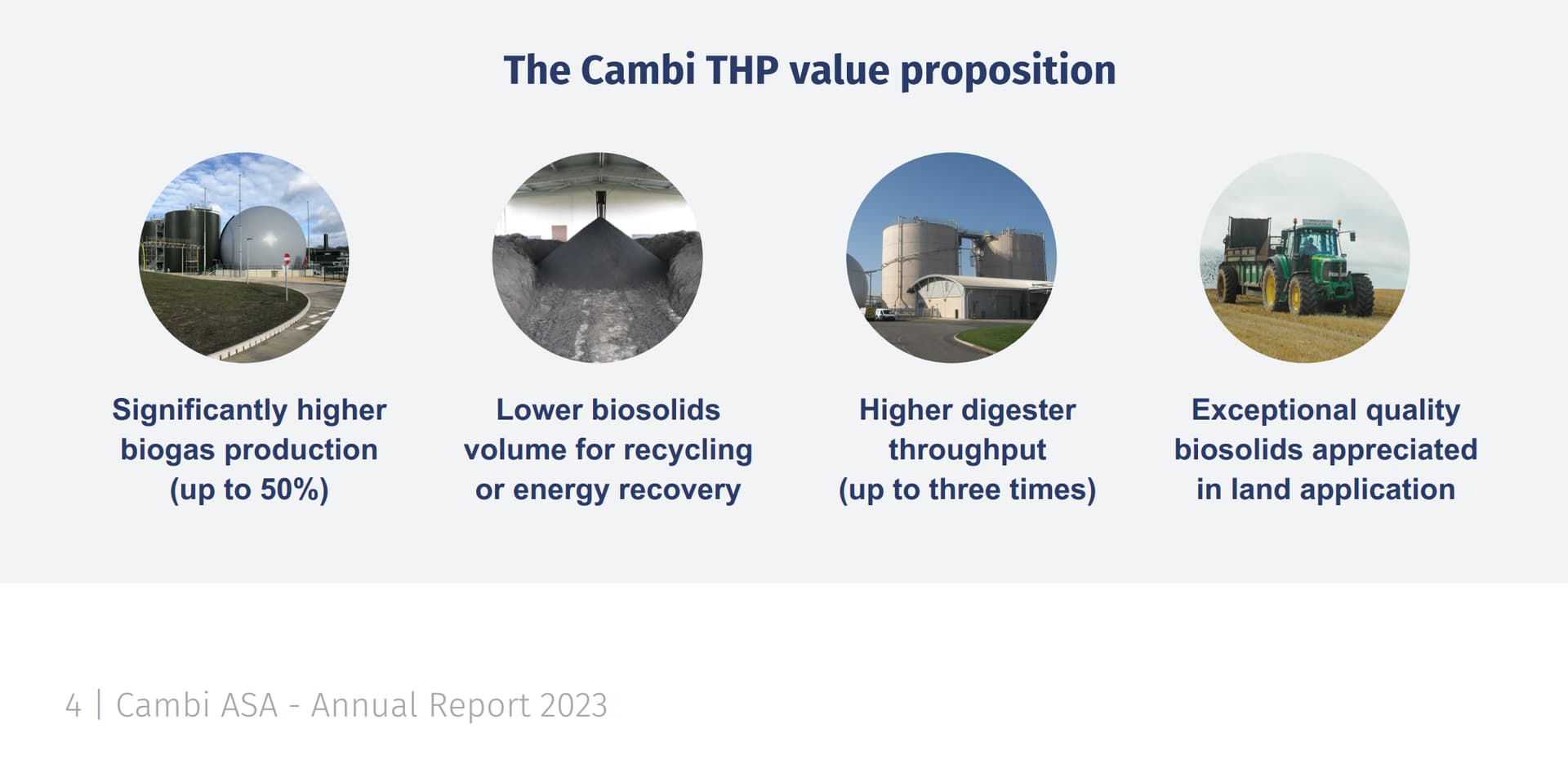

Fördelar

- Förbättrad biologisk nedbrytbarhet: Processen gör slammet mer biologiskt nedbrytbart, vilket förbättrar effektiviteten i efterföljande behandlingsprocesser, såsom anaerob rötning.

- Minskning av patogener: Den steriliserar slammet, förstör patogener och gör det säkrare för jordbruksanvändning.

- Volymminskning: Med nedbrytningen av organiskt material minskar avfallets volym betydligt.

- Energiproduktion: Processen producerar biogas, som kan användas som en förnybar energikälla.

- Förbättrad avvattningsförmåga: Det behandlade slammet är lättare att avvattna, vilket minskar bortskaffningskostnaderna.

Denna process används i stor utsträckning i avloppsreningsverk för att förbättra den övergripande effektiviteten och hållbarheten i avfallshanteringen.

Att notera

- Kostnader: Termohydrolyssystem kan vara dyra att installera och driva.

- Komplexitet: Processen kräver avancerad utrustning och kunniga operatörer.

- Energiförbrukning: Den förbrukar en betydande mängd energi, även om detta kan kompenseras av den producerade biogasen.

Alternativ

- Anaerob rötning: Effektiv för biogasproduktion och volymminskning av slam, men uppnår inte nödvändigtvis samma nivå av patogenreduktion.

- Kompostering: Bra för att producera jordförbättringsmedel, men kräver utrymme och tid.

- Kemisk behandling: Kan vara enklare och billigare, men inte nödvändigtvis lika effektiv för volymminskning eller energiproduktion.

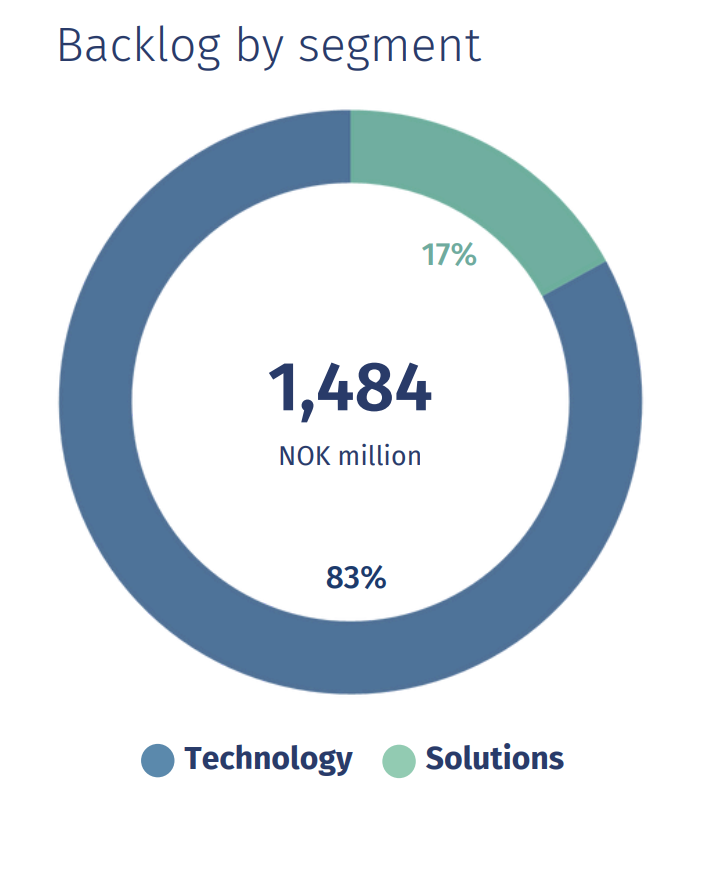

Affärssegment

Företaget presenterade en ny uppdelning av affärssegmenten vid CMD hösten 2023.

Technology:

Detta inkluderar design, tillverkning och installation av THP:er. Detta genererar 75 % av omsättningen.

Solutions:

Detta inkluderar service av installerad utrustning, reservdelar, utbyggnader etc. (dvs. ganska kontinuerlig omsättning), samt Grønn Vekst, som paketerar och distribuerar material från avfall i Norge, vilket används t.ex. i trädgårdar. Med dessa material har man till exempel anlagt Ullevis friidrottsstadion.

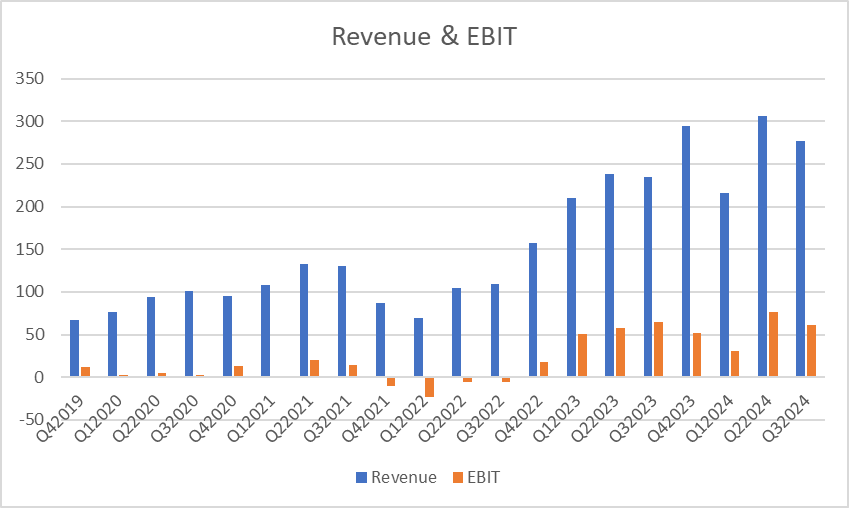

Technologies-segmentet är något mer lönsamt. Dess bruttomarginalprocent har legat över 50 %, medan Solutions-segmentet har cirka 45 %.

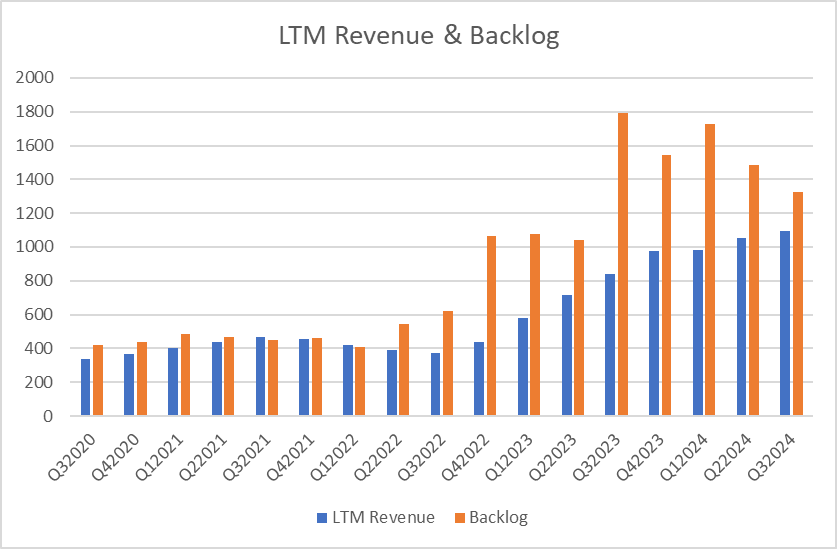

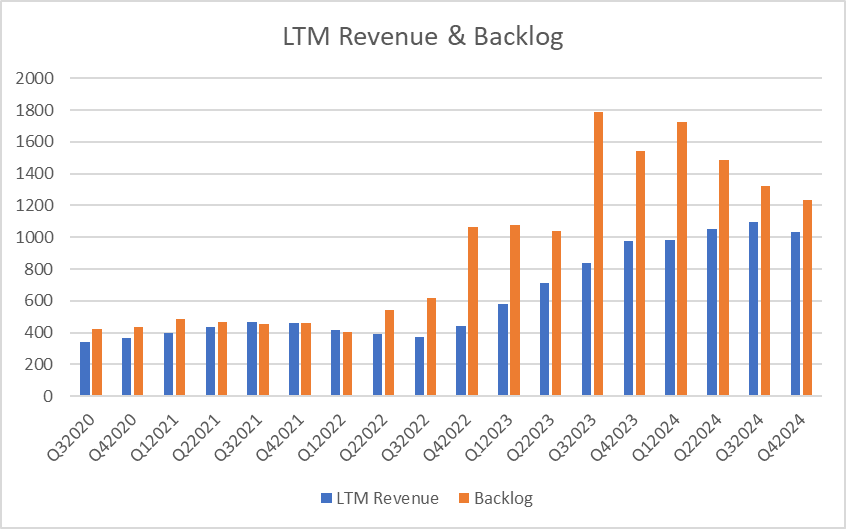

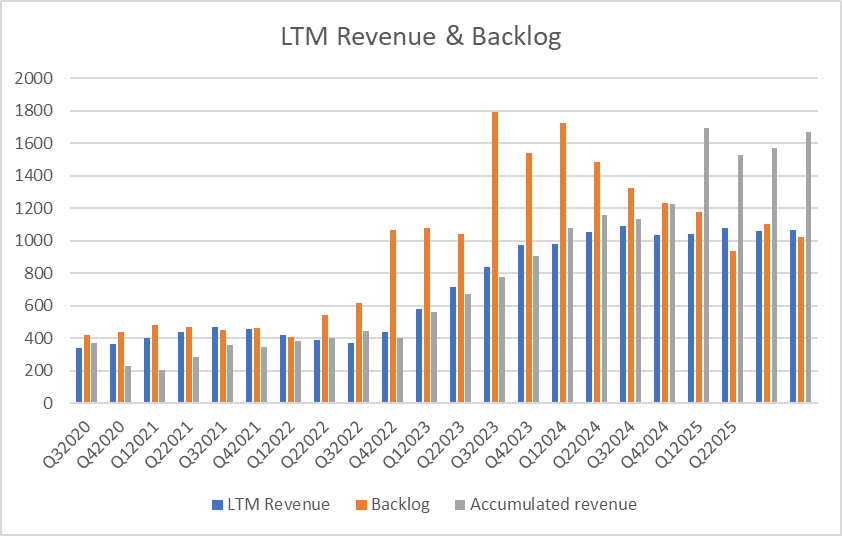

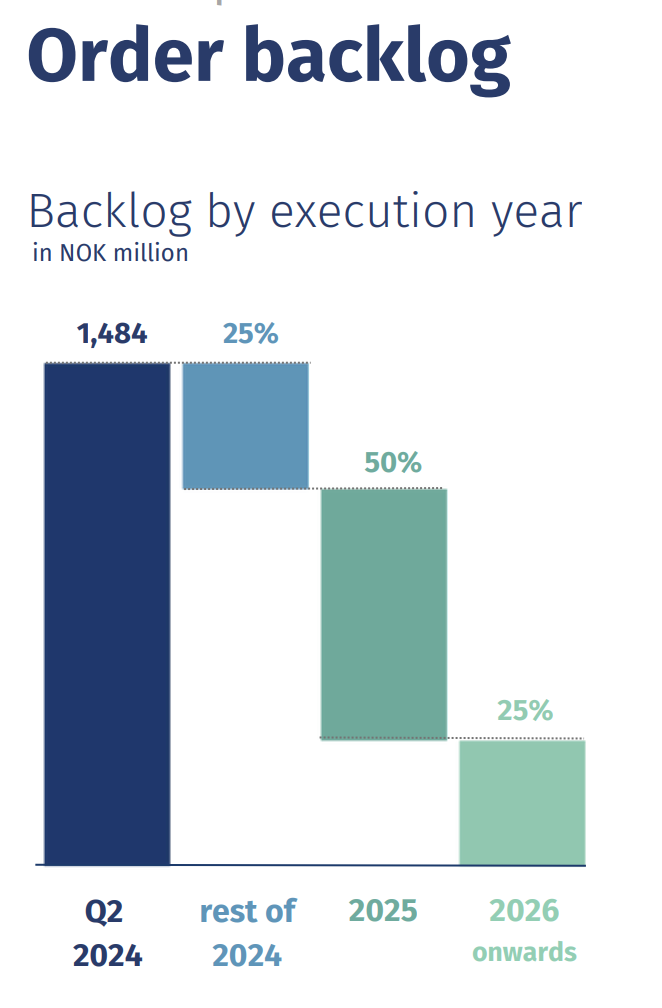

Orderstocken för dessa är för närvarande fördelad så här.

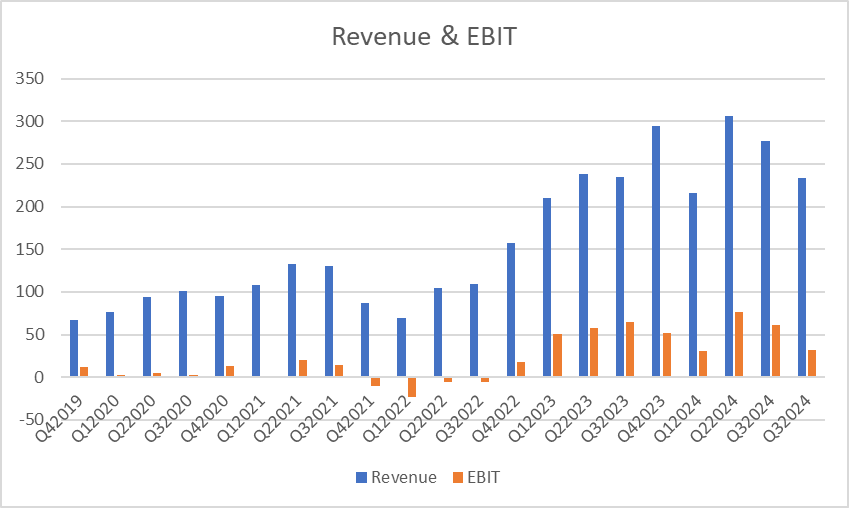

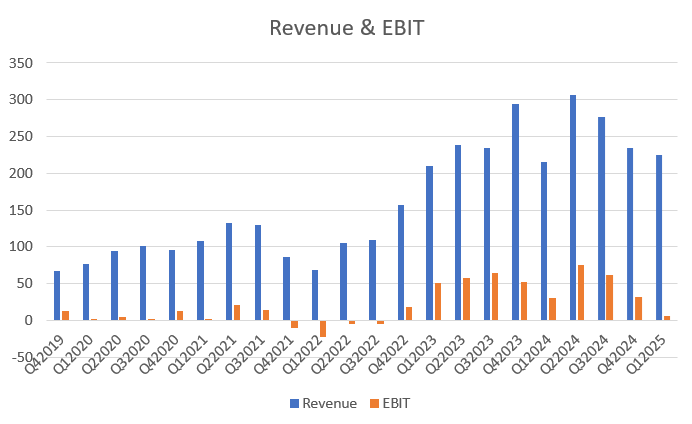

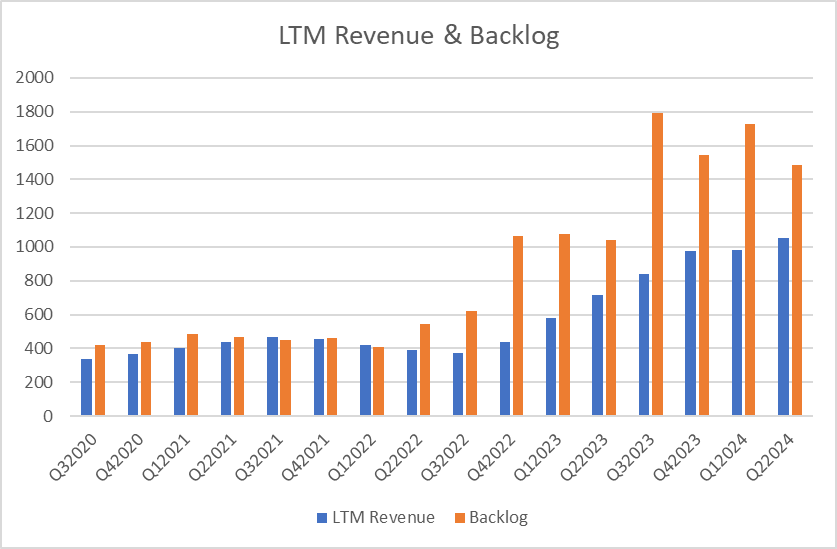

Ekonomisk situation

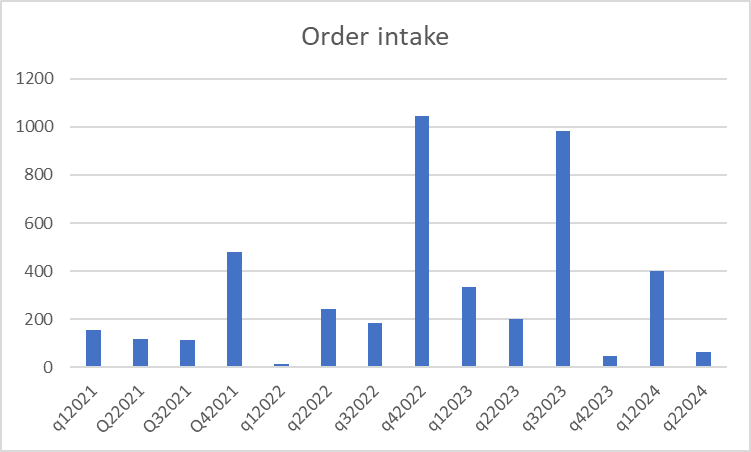

År 2022 tog Cambis orderstock ett stort språng, vilket naturligtvis har börjat synas även i omsättningen.

Jag har inte undersökt noggrant vad som orsakade detta språng.

Projekten tar cirka 2-3 år och för närvarande förväntas orderstocken omvandlas till omsättning enligt denna tidsplan.

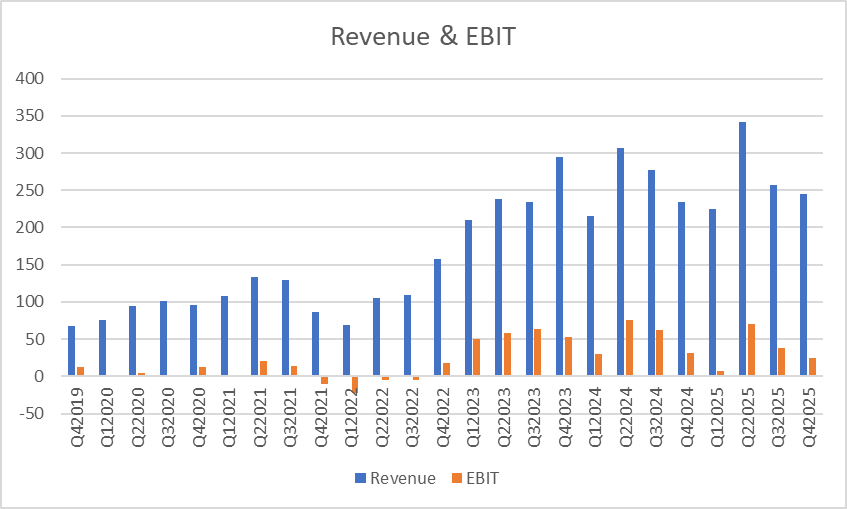

När det gäller EBIT verkar en slags lönsamhets-break-even ha legat vid en kvartalsomsättning på cirka 100 MNOK.

Orderintaget har varierat ganska mycket kvartalsvis över tid.

Enligt mitt minne har tillväxten i orderstocken vid något tillfälle bromsats av företagets resurser, men jag förstår att man har investerat i detta i början av detta år, vilket också syntes i Q1:s lönsamhet.

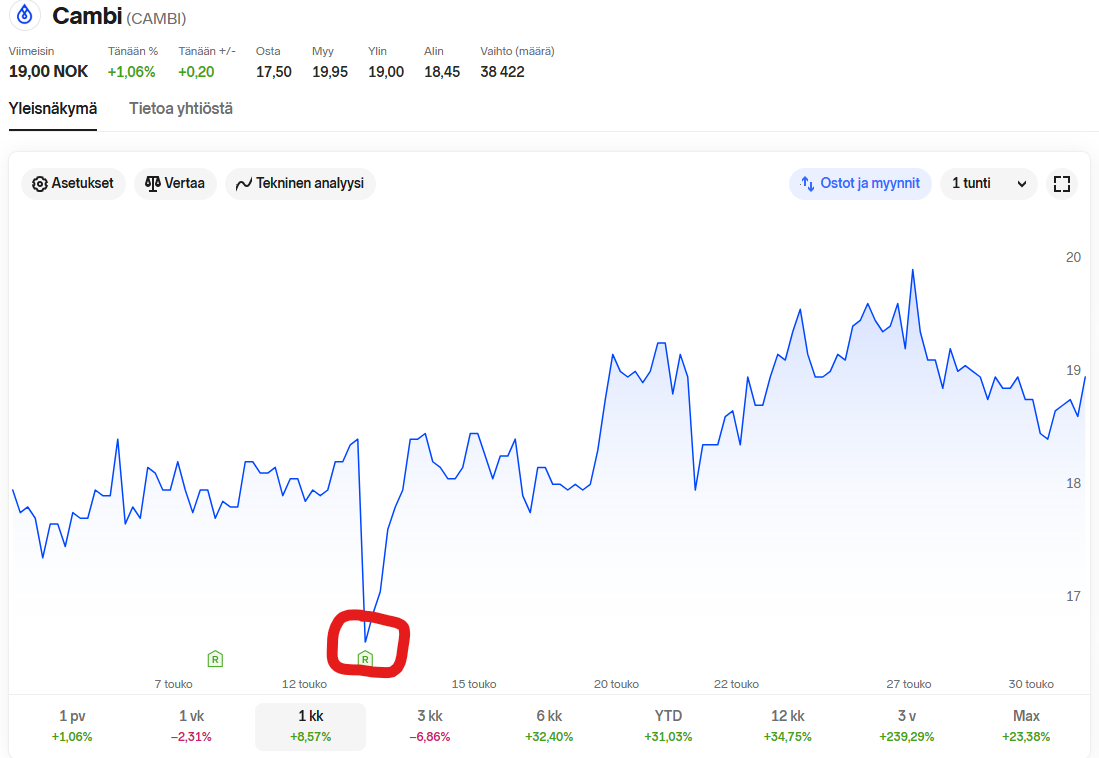

Om värderingen

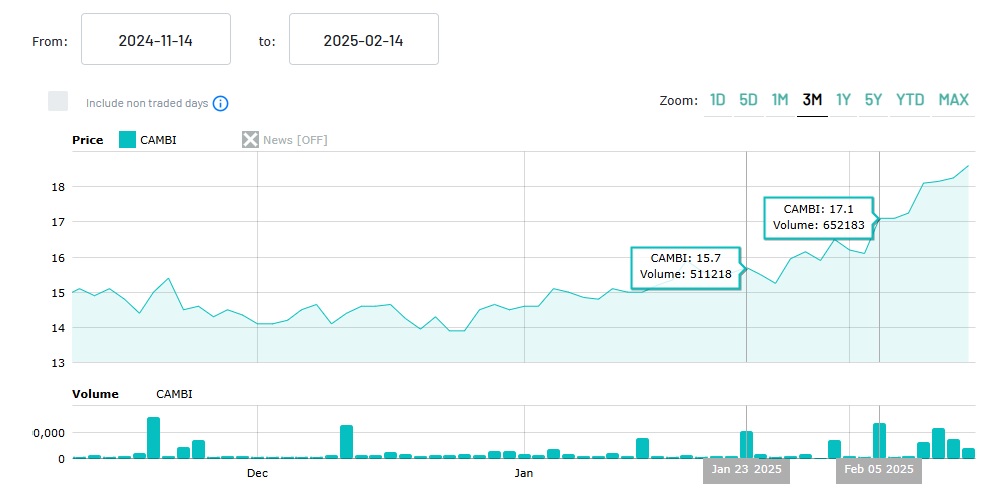

Cambis kursutveckling har sett ut så här.

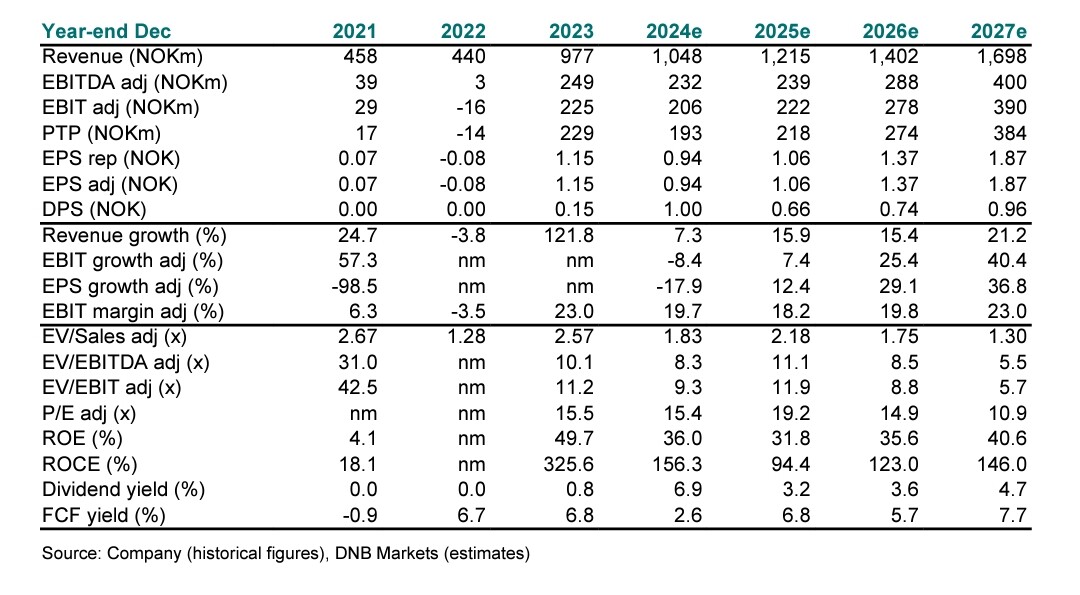

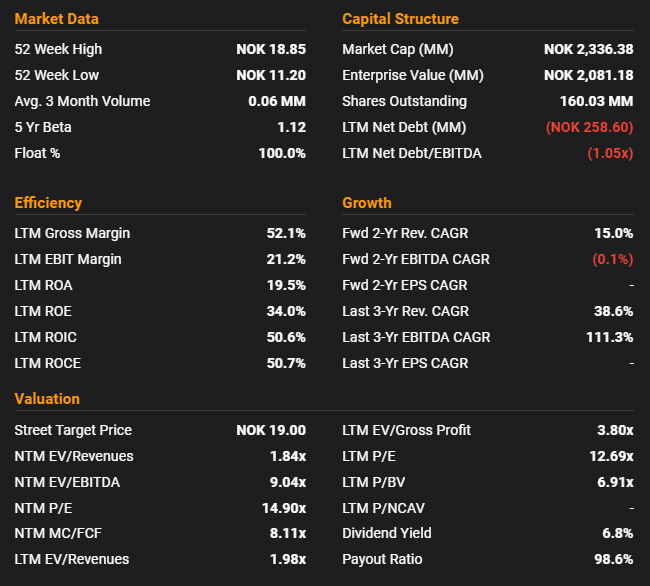

TIKR ger Cambi följande siffror.

För utdelningspartiet kan nämnas att Cambi strävar efter att dela ut 60-80 % av sitt resultat i utdelning. Förra året betalades 1 NOK i utdelning, så med den senaste stängningskursen skulle utdelningsavkastningen vara runt 7 %.

Cambi följs av DNB, som vid tidpunkten för skrivandet ger en riktkurs på 19 NOK (kurs 14,40 NOK). Deras investeringscase baseras på värderingen av jämförbara bolag, som mätt med EV/EBITDA-multipel är betydligt högre för CAMBI (x12 vs. x9).

https://www.dnb.no/seg-fundamental/fundamentalweb/inst/companyreportsa1024.aspx?cid=10553&uid=&auth=&pwd=&popup=n

[/details][details=“Nuläge och egna funderingar”]

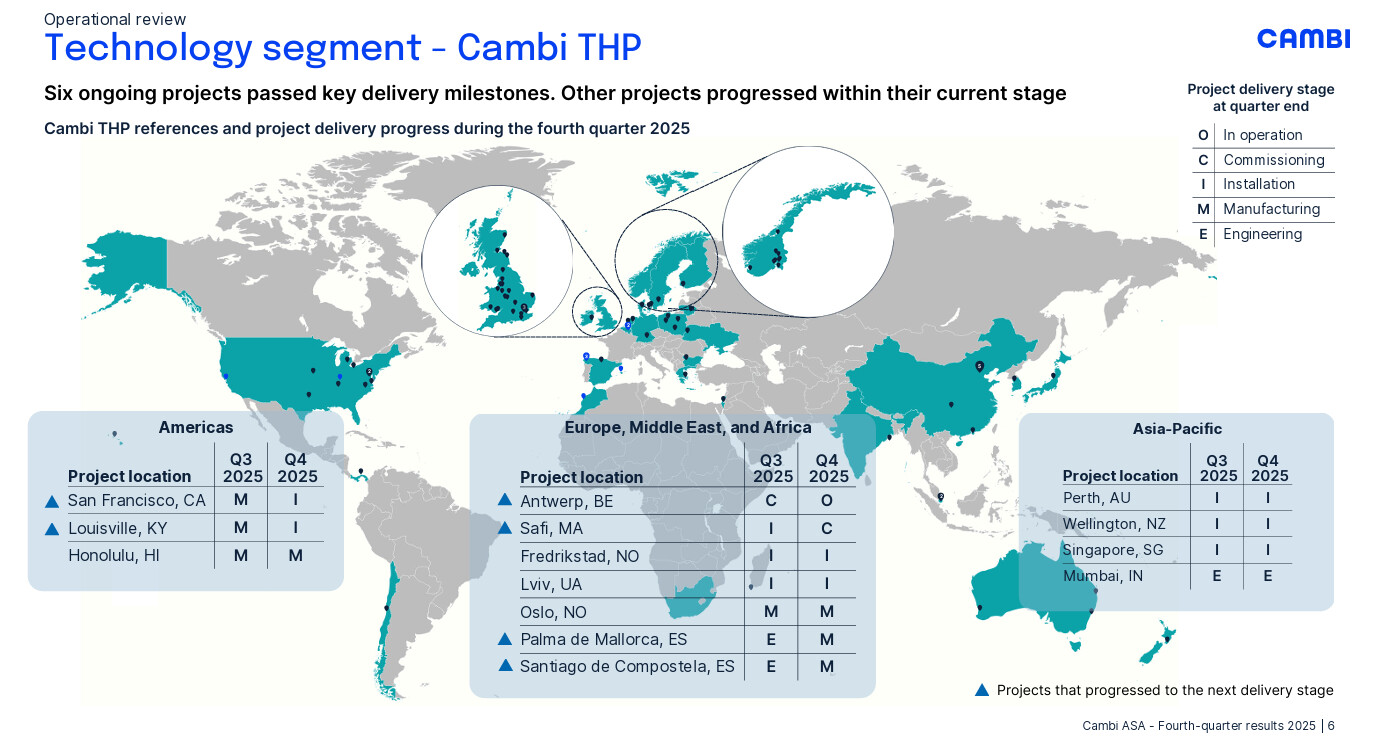

Cambi har för närvarande 18 projekt på gång. Min investeringspitch var att efter ett svagt Q1-resultat meddelade ledningen att milstolpar för flera projekt skulle infalla under kommande kvartal, så jag gissade att Q2 hade potential för ett bra resultat. Så blev det också, och det blev ett rekordkvartal.

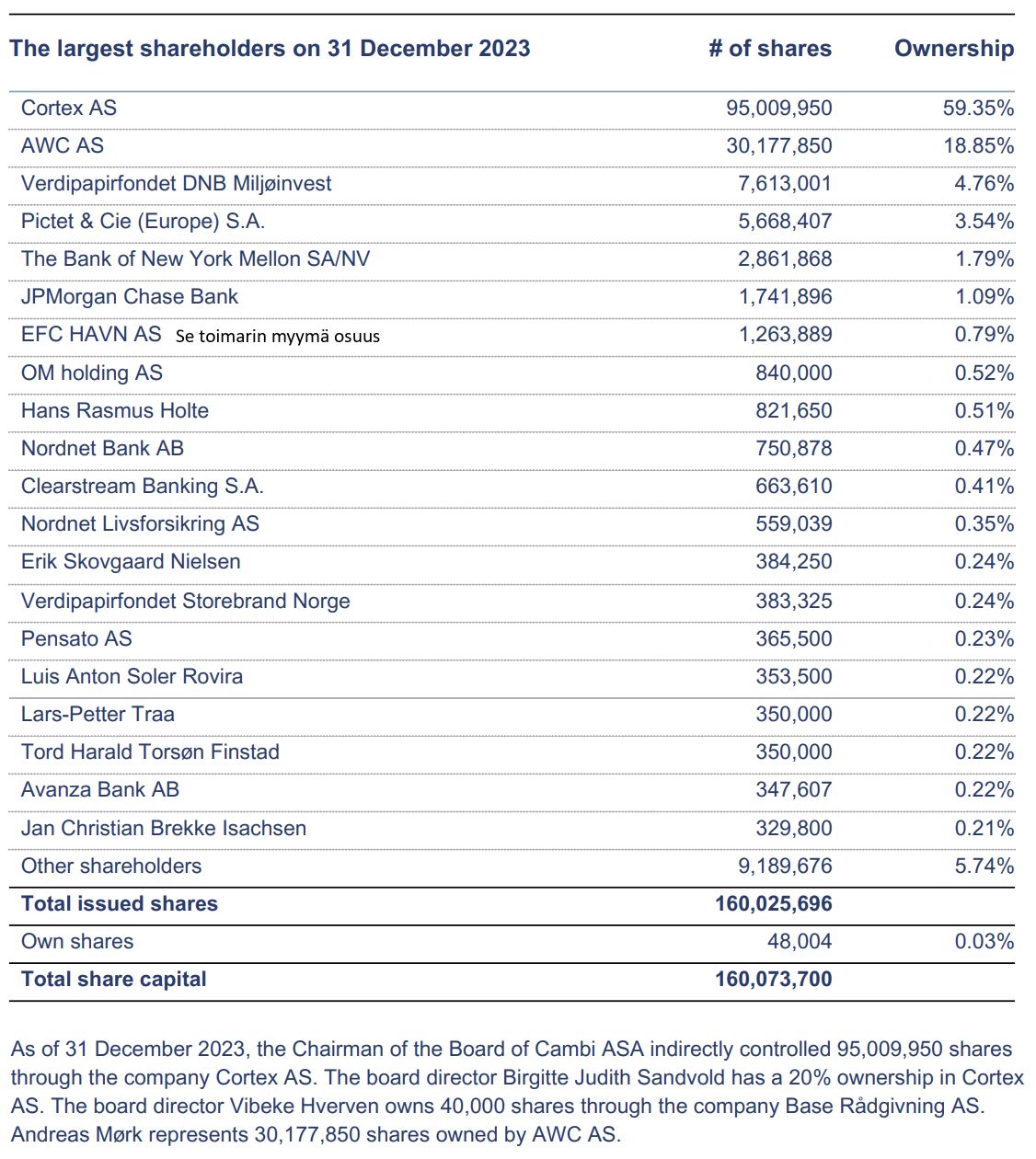

Initialt reagerade marknaden positivt, men den väl påbörjade dagen förstördes av ett pressmeddelande som meddelade att VD:n hade sålt alla sitt investeringsbolags Cambi-innehav. Tre dagar senare kom ett nytt meddelande om att VD:n fick lämna och att Per Lillebø, styrelseordförande, bolagets grundare och huvudägare, har anställts som tillförordnad VD.

Även om det är en bit kvar till DNB:s riktkurs och den enligt mig är väl motiverad, ser jag ändå ingen kortsiktig drivkraft för aktiekursens uppgång just nu. Sådana skulle förstås kunna vara nya stora beställningar. I resultatsamtalet sade VD:n att säljpipelinen var ganska bra, men på grund av de efterföljande VD-förvirringarna är det svårt att bedöma dess utveckling.

I resultatsamtalet nämnde VD:n att deras största utmaningar var att öka medvetenheten om teknologin och de långsamma inköps- och beslutscyklerna hos kunder som är inriktade på den offentliga sektorn.

Jag anser att Cambi har en intressant nischprodukt inom en sektor som passar dagens trender. Vem vill inte ha renare avloppsvatten och dessutom så att slutprodukten kan användas i trädgårdar och för energiproduktion? Jag äger en liten andel i bolaget, några procent.

Tiden får utvisa om bolaget även lyckas på kabinettsidan med det som är grundidén för deras verksamhet: “PUT THE SHIT TOGETHER”

Tack

Tack till användarna @Polakki , @Bjorninen , @Hapzu , @Deep_Value och @Contrafun för deras bidrag hittills gällande detta bolag. Förhoppningsvis fortsätter det i denna tråd och vi får med fler diskussionsdeltagare.

Tack också till Co-pilot för att ha skrivit avsnittet om termisk hydrolys.

Jag skriver i tråden om jag uppdaterar detta.

=>

=>