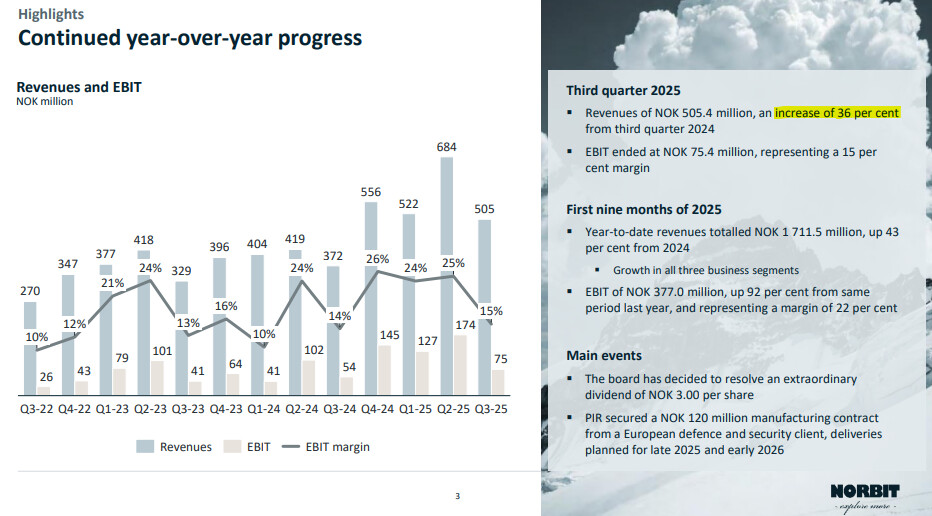

Q3 2025

Låt oss skriva ett helt rent meddelande, då det förra redan började svämma över lite.

Viktigast först:

Tilläggsutdelning (3.0 NOK/aktie). Sista dag som berättigar till utdelning är 17.11. Avskiljningsdag 18.11. Betalningsdag ca 26.11.

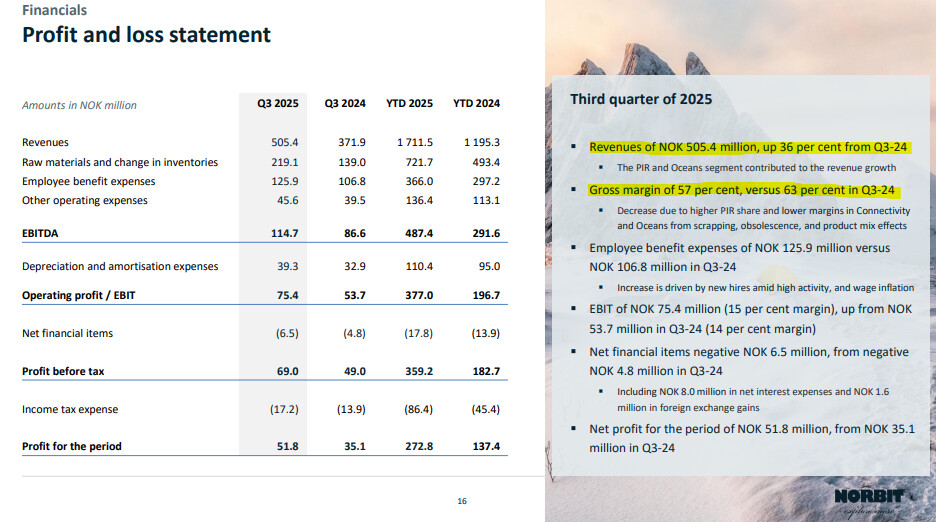

Sammantaget en mycket lyckad kvartal. Enorm tillväxt, även om Q3 vanligtvis är ett lite lugnare kvartal. Det är trevligt att se att även detta håller på att utvecklas till en verkligt betydande del av året resultatmässigt.

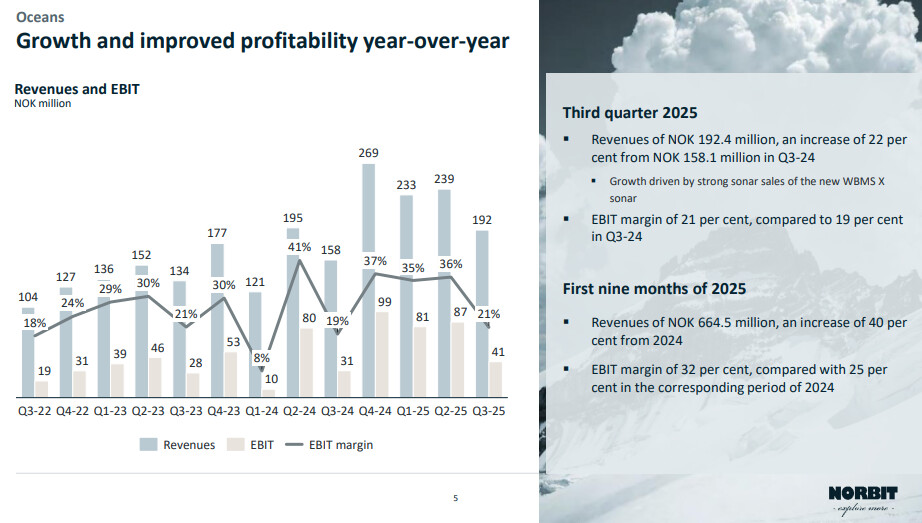

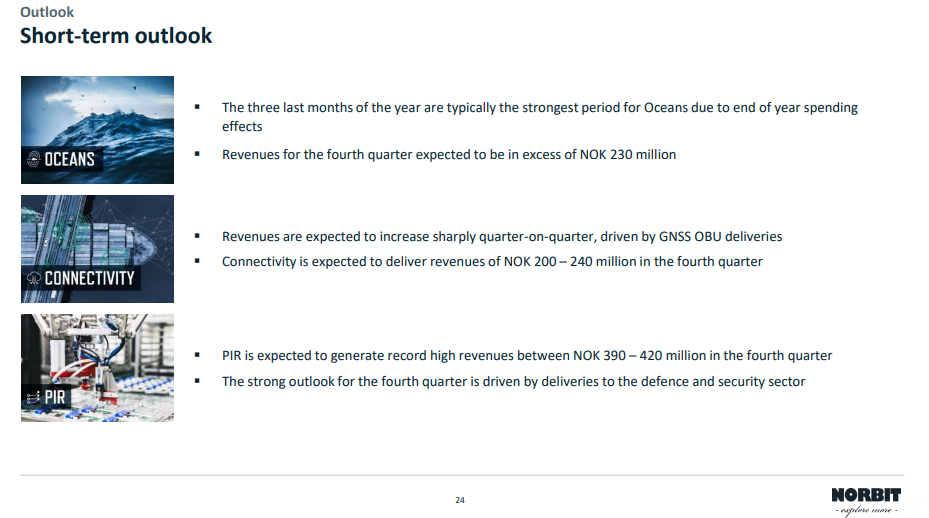

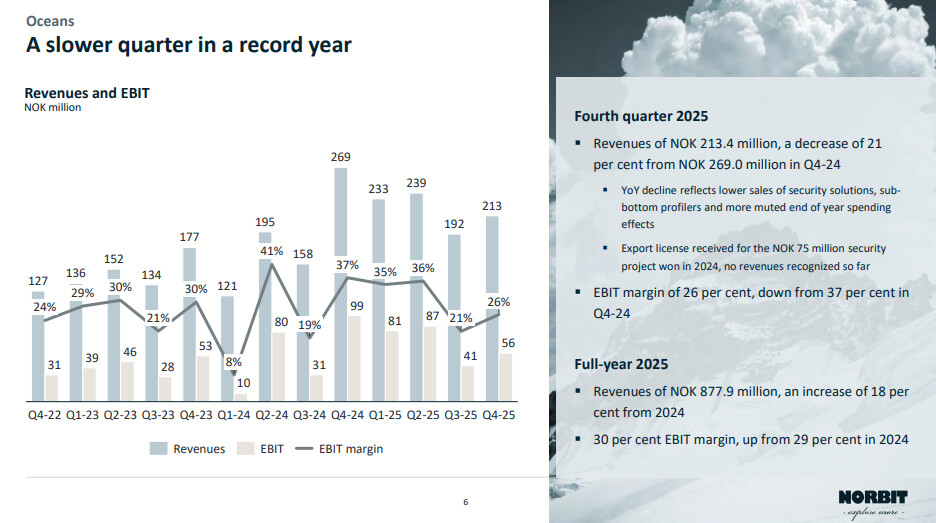

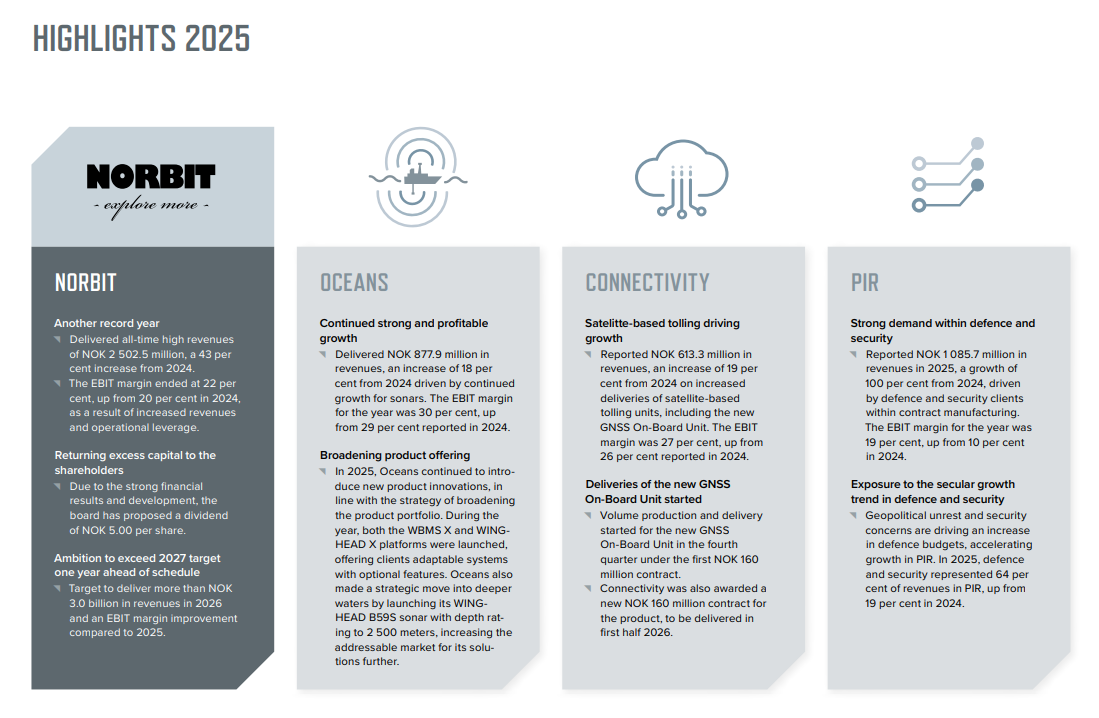

Oceans

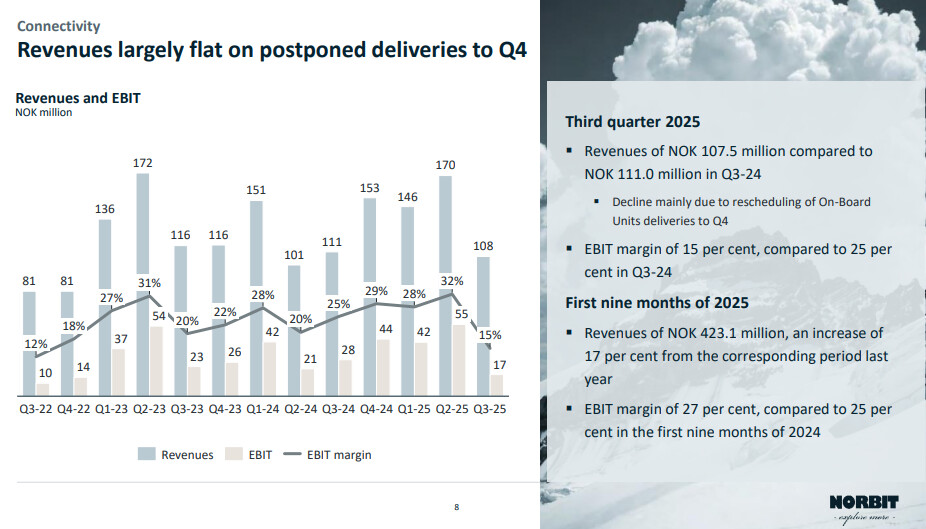

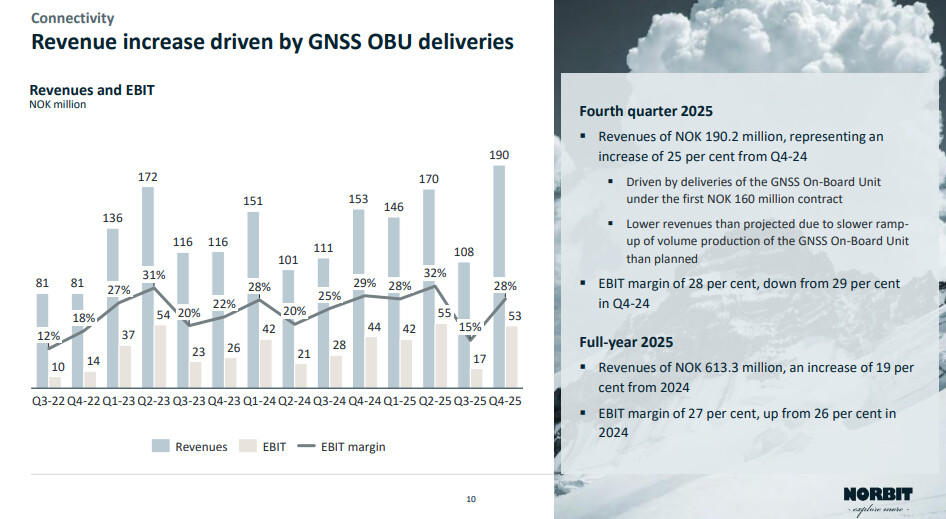

Connectivity

Detta segment var en klar besvikelse för mig under kvartalet. Visst fanns det en logisk anledning till omsättningsminskningen, då leveransen av varor fick skjutas upp till nästa kvartal. Detta berodde på utmaningar med materialanskaffning samt kapacitetsbrist.

GNSS OBU:er håller på att bli Connectivitys nya spjutspets, vilka började levereras till Toll4Europe (mer om affären tidigare i tråden).

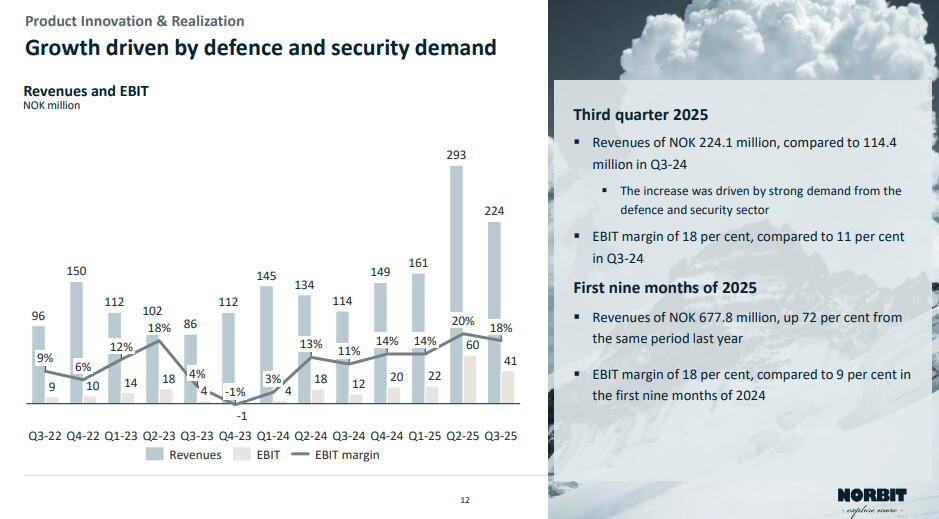

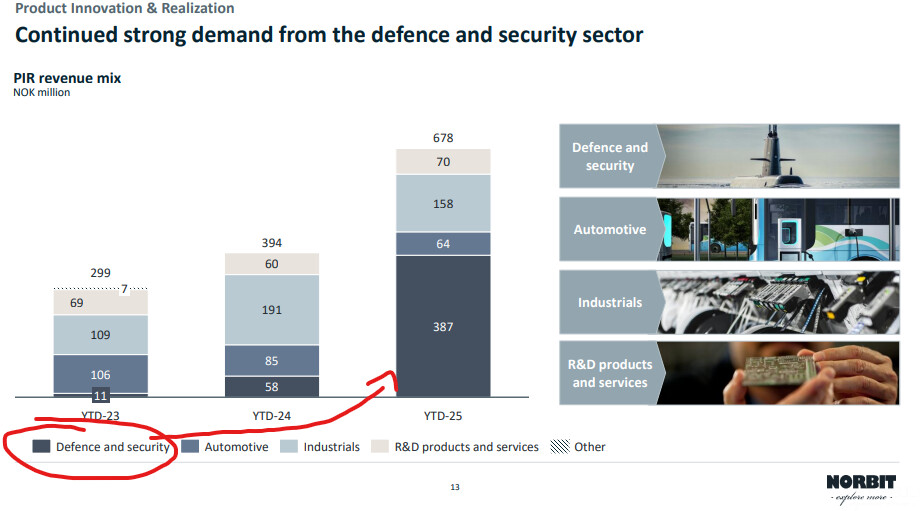

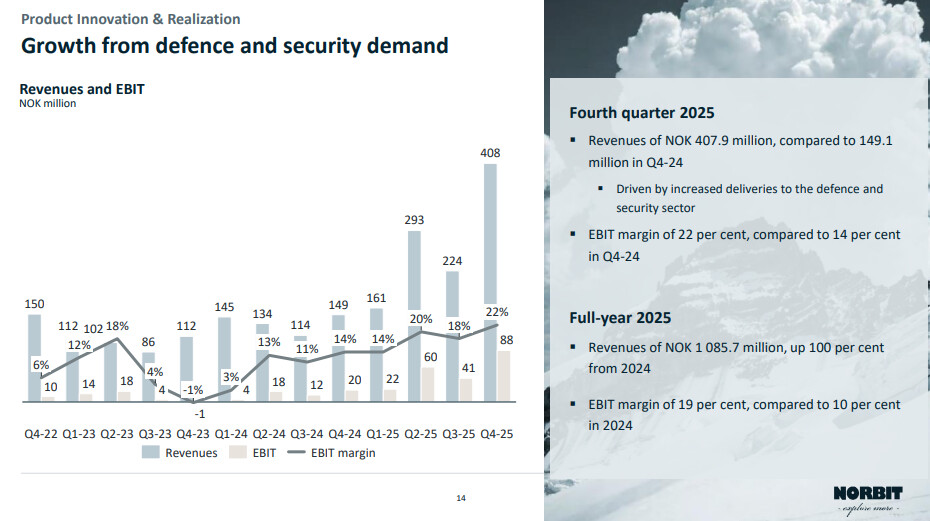

PIR

Med försvars- och säkerhetssektorn som huvudmotor levererade PIR sitt andra raka toppkvartal.

Helheten

Utsikter för resten av året

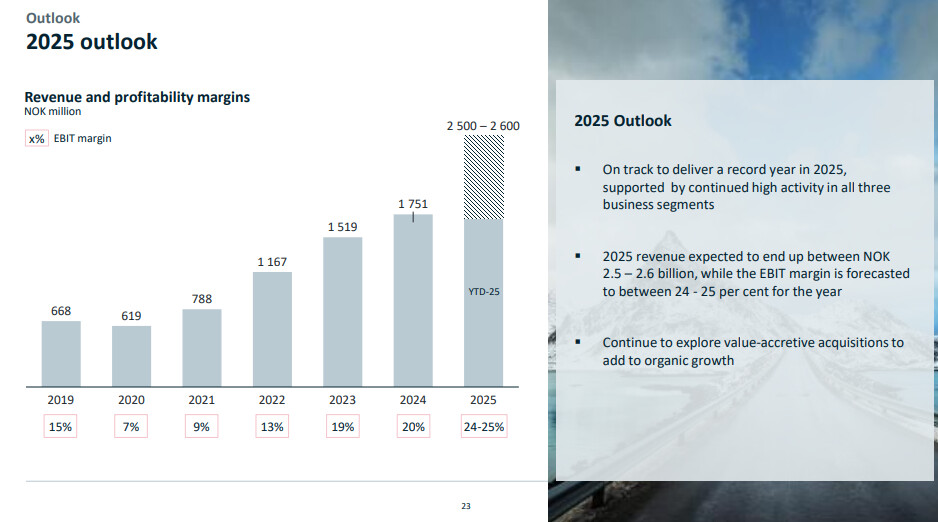

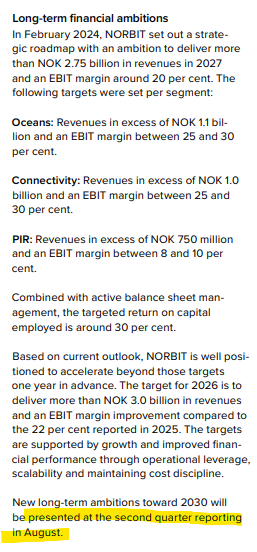

Vägledningen upprepades och under konferenssamtalet var ledningen säker på att vägledningen skulle uppnås. Fjärde kvartalet är alltid ganska hektiskt och det finns mycket att göra. Den största variabeln, återigen, är Oceans-segmentet, vars synlighet framåt är mycket begränsad. Bolaget har dock varit mycket noggranna i sin vägledning, så det finns ingen anledning till större oro enligt min mening. Jag förväntar mig kanske mest att se om ny vägledning ges i samband med Q4-rapporten, samt om bolagets mål för 2027 höjs (vilka kommer att uppnås redan nästa år).

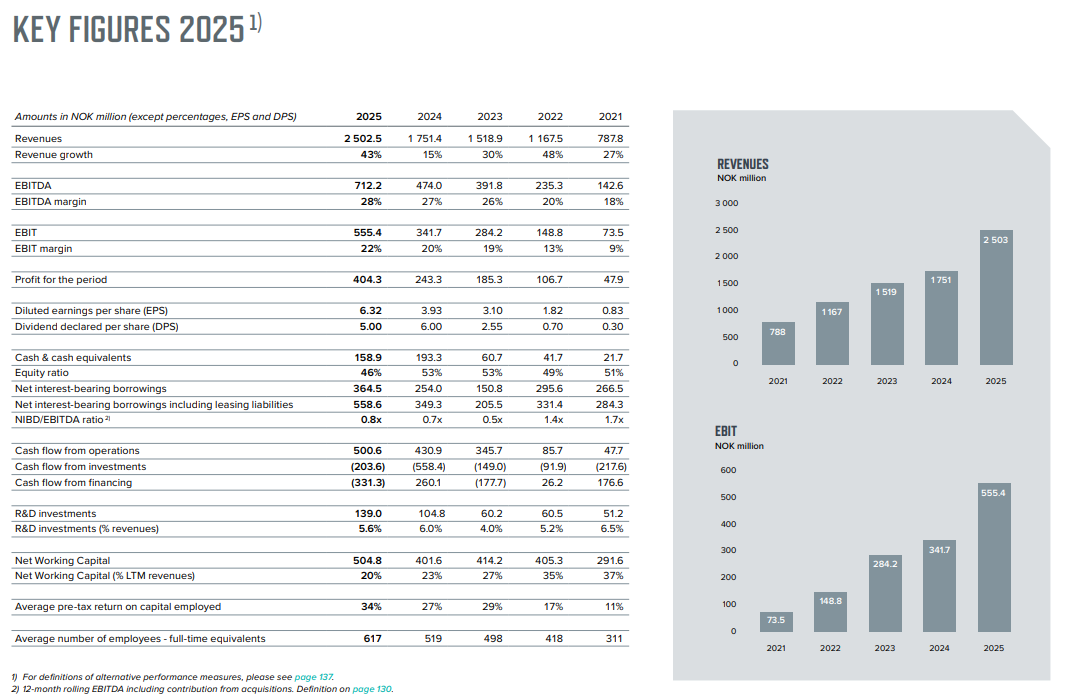

Dessa siffror, som bolaget självt har beräknat, uppgår till totalt 820–890 MNOK (från Q4). Omsättningen för Q1-Q3 är nu 1711 MNOK. Därmed skulle intervallet med nuvarande information vara 2530–2600 MNOK för hela året 2025. Detta skulle vara ett ganska trevligt intervall, eftersom det fortfarande skulle finnas lite spelrum till den nedre delen av vägledningen. EBIT-% har varit 22% under de första 9 månaderna.

Allt som allt ett fantastiskt kvartal och hela året hittills. Marknaden hade något högre förväntningar, men jag använde detta som ett köptillfälle.

Värdering

Året är nästan slut och man kan redan skissera slutet på innevarande år. Om bolaget når vägledningen skulle EV/EBIT vara 19.1-20.7x (övre/nedre delen av vägledningen).