https://norbit.com/media/NORBIT-ASA-Annual-Report-2024.pdf

2024 årsredovisning ute. Jag återkommer till innehållet senare i de delar jag anser nödvändiga.

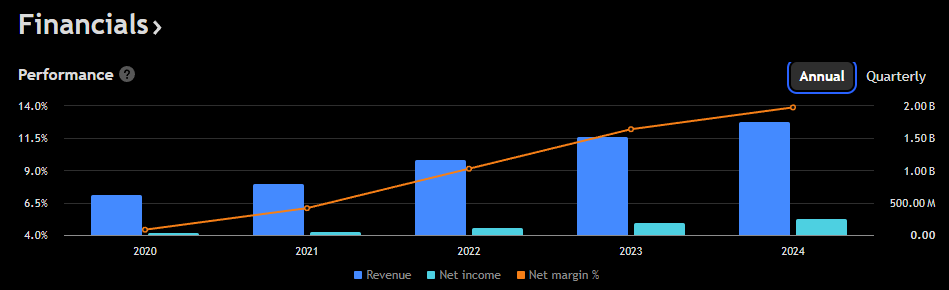

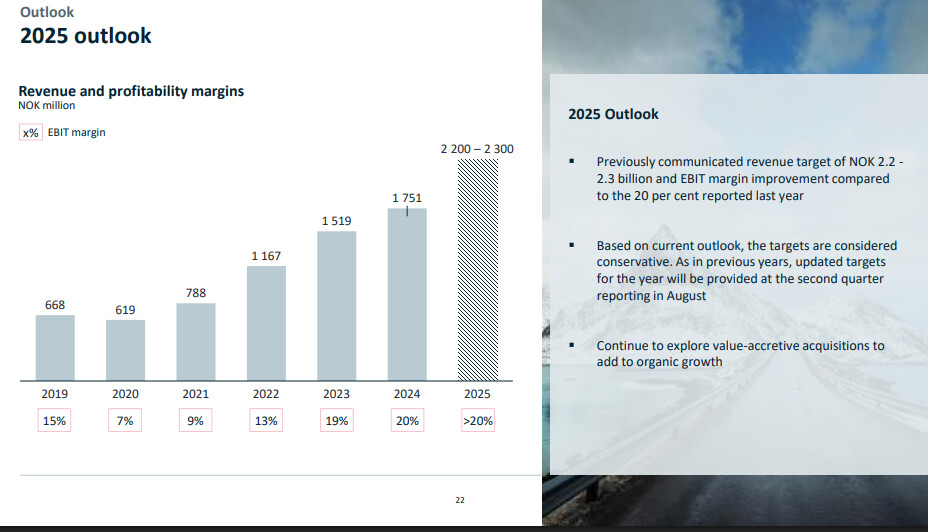

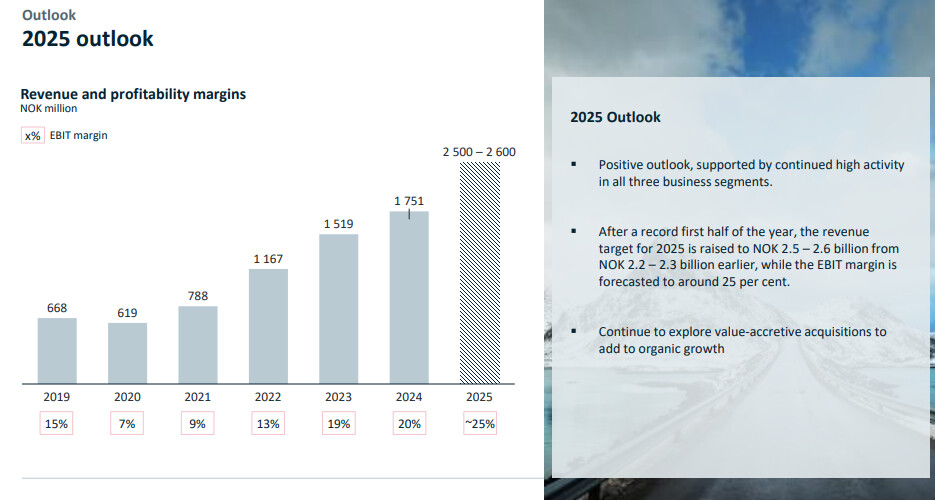

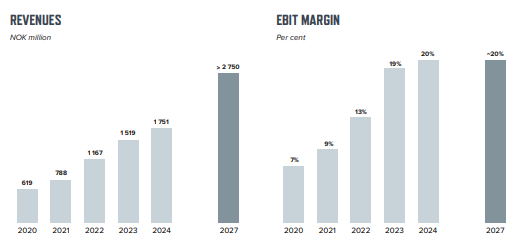

This year, we aim to reach a top line between NOK 2 200 and 2 300 million, with an EBIT margin that surpasses the 20 per cent we achieved in 2024.

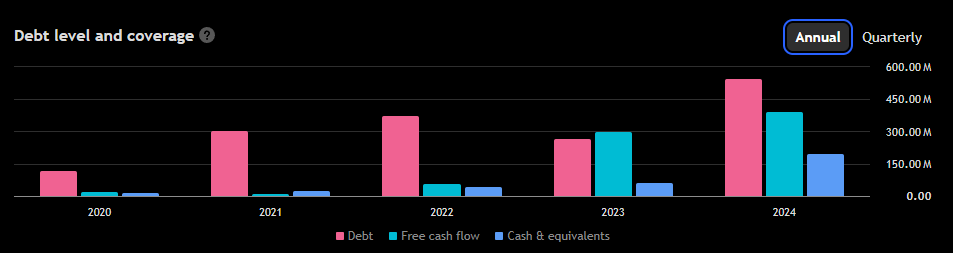

Här har jag försökt att sakta men säkert läsa igenom Norbits årsredovisning. För 2025 guidas en omsättning på 2200-2300 MNOK med en EBIT-marginal som överstiger 20%. Omsättningstillväxten guidas alltså till 25-30%. Här börjar det klia i fingrarna, att 2027 års mål på >2750 MNOK i omsättning kommer att uppnås i förväg igen. Om vi antar att den kraftiga tillväxten fortsätter även under 2026, skulle en “blygsam” omsättningstillväxt på 20-25% räcka för att uppnå 2027 års mål ett år i förväg igen. Just det, målet är ju med organisk tillväxt. Dessutom finns det kassaflöde för förvärv, varav det senaste åtminstone preliminärt har varit mycket framgångsrikt.

Även EBIT-% verkar vara ganska starkt inkluderat i bolagets mål. För i år guidas en monstruös tillväxt, och därtill en ännu bättre EBIT-marginal. Vad kan det då bli när tillväxten börjar sakta ner? Vilket jag naturligtvis hoppas inte händer på flera år. ![]()

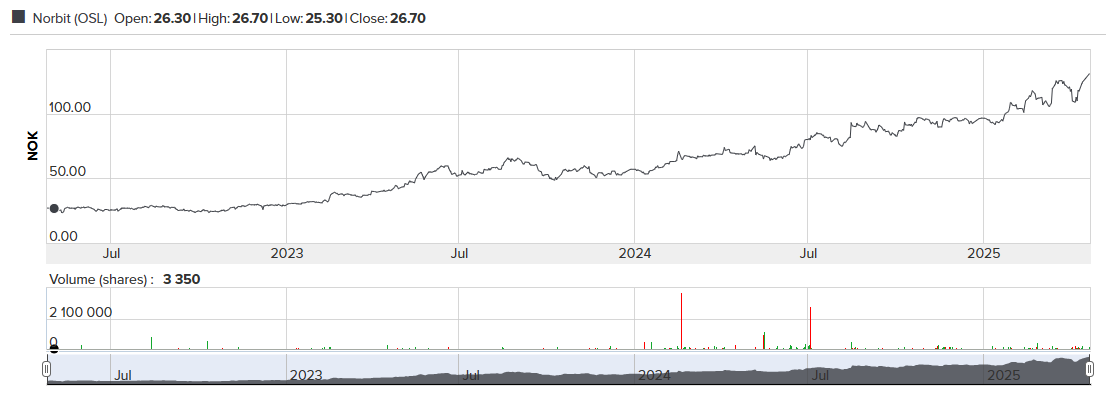

Bolaget handlas till ca 14.5x EBITA (2025, om mitten av guidningen uppnås).

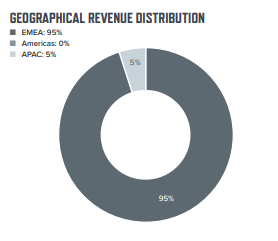

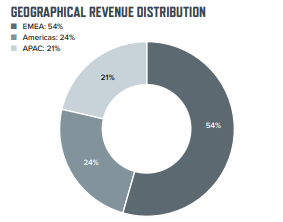

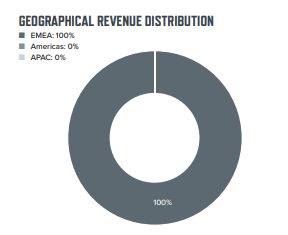

Mer om geografisk diversifiering (tullar verkar ha justerats någonstans).

Endast Oceans tar en direkt träff från större tulljusteringar. För Connectivity och PIR är effekten försumbar. En del av Oceans produktion sker i USA, så hela omsättningsandelen importeras inte genom tullarnas håriga händer.

De direkta tullpåverkan är alltså ganska måttliga, men effekter kan naturligtvis uppstå via kunderna.

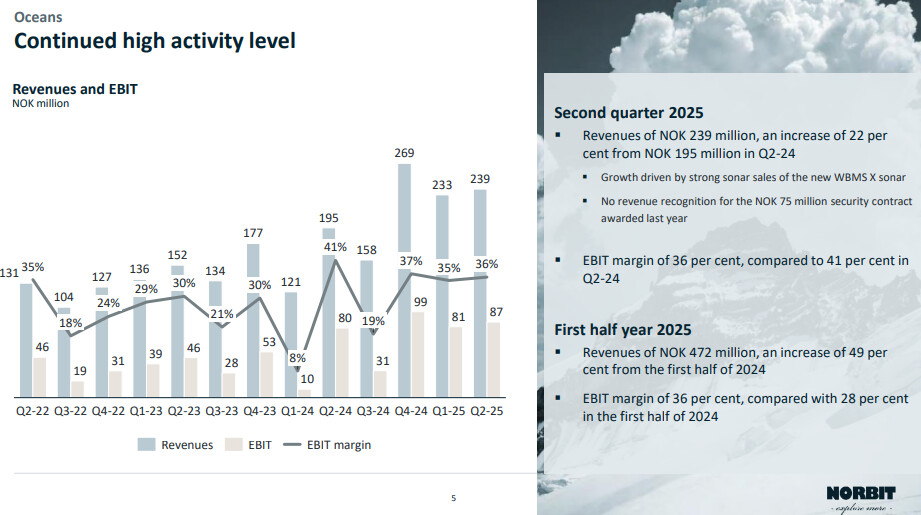

Oceans:

Connectivity:

PIR: