Låt oss återgå till Q4-rapporten segment för segment. Kvartalet var det bästa i bolagets historia. Jag lyssnar på telefonkonferensen samtidigt och fyller i efterhand.

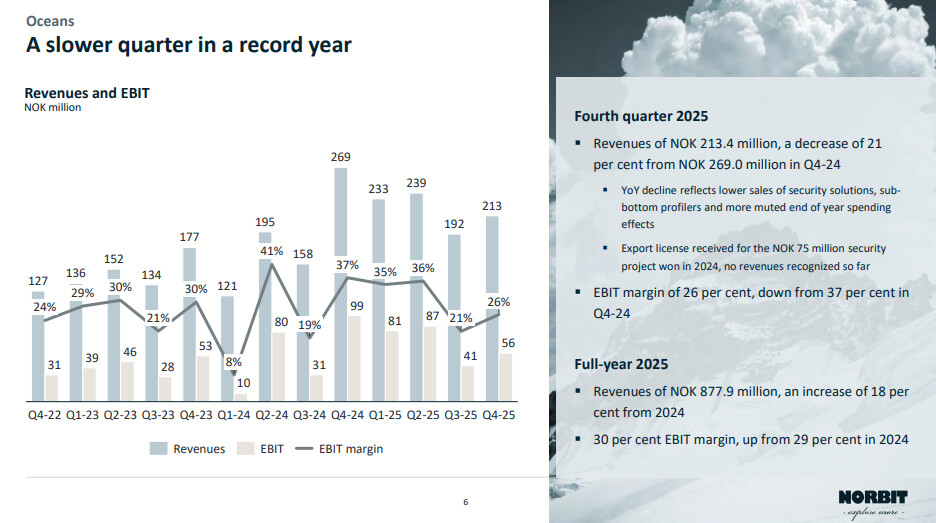

Oceans

- Bas-sonarer går bra, Wingheads gör det inte.

- Vanligtvis det starkaste kvartalet, i år betydligt svagare. Som @stockenstain skrev ovan, försköts leveransen av några beställningar troligen till Q1.

- Oceans bör inte bara granskas kvartalsvis, utan över en längre tidsperiod: utvecklingen för helåret är riktigt bra.

- Nya innovationer under kvartalet, långdistanssonarer för kartläggning av djupa vatten → utökar bolagets TAM.

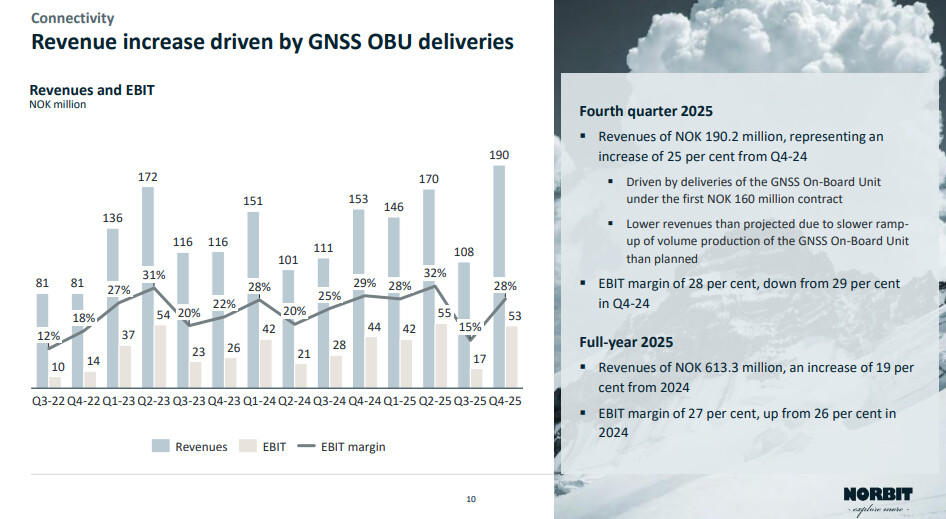

Connectivity

- GNSS OBU:er rockar, som förklarats i tidigare inlägg. Samarbetet med Toll4Europe ger bra stöd, under H1 levereras den order på 160 MNOK som kom under kvartalet.

- Av den stora ordern på 160 MNOK levererades endast en del under Q4, och en del flyttades till Q1’26. Orsaken var en långsammare produktionsupptrappning än väntat.

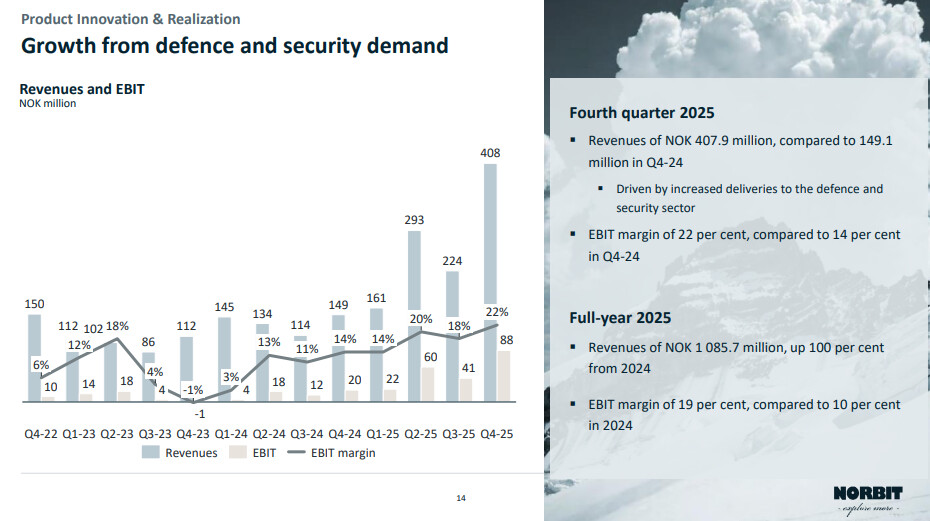

PIR

- Ett helt otroligt kvartal drivet av försvarssektorn. Detta är ett tveeggat svärd: Är det bara en tillfällig topp, och PIR återgår till lågmarginal-kräftgång, eller blir detta det nya normala? Om så blir fallet, skulle Norbit få en riktig kraftmaskin av detta historiskt svagare segment, vilket också gör bolagets framtid betydligt ljusare (eftersom god efterfrågan kan förväntas från alla segment).

- Efterfrågan inom försvarssektorn är fortfarande stor.

- Q4 EBIT-marginalen har stigit på ett år från 14 % → 22 %, för helåret 10 % → 19 %.

- Två stora order levereras uppskattningsvis under Q1’26 (120 MNOK och 170 MNOK).