En tiedä viittasiko Mr. Nukuttaja tähän, mutta joissain viesteissä on nähtävissä ajatus että myydään osakkeita Mallisalkusta huonon tuoton takia - vaikka alitajunta voi jotain tällaista vinoumaa aiheuttaa, niin näinhän ei tietenkään tehdä vaan mietitään kussakin tilanteessa tuotto-odotusta eteenpäin. Tämä oli tähän ketjuun vähän off-topic tosin. Mutta suositus nyt etenkään ei käänny mistään historiallisista syistä.

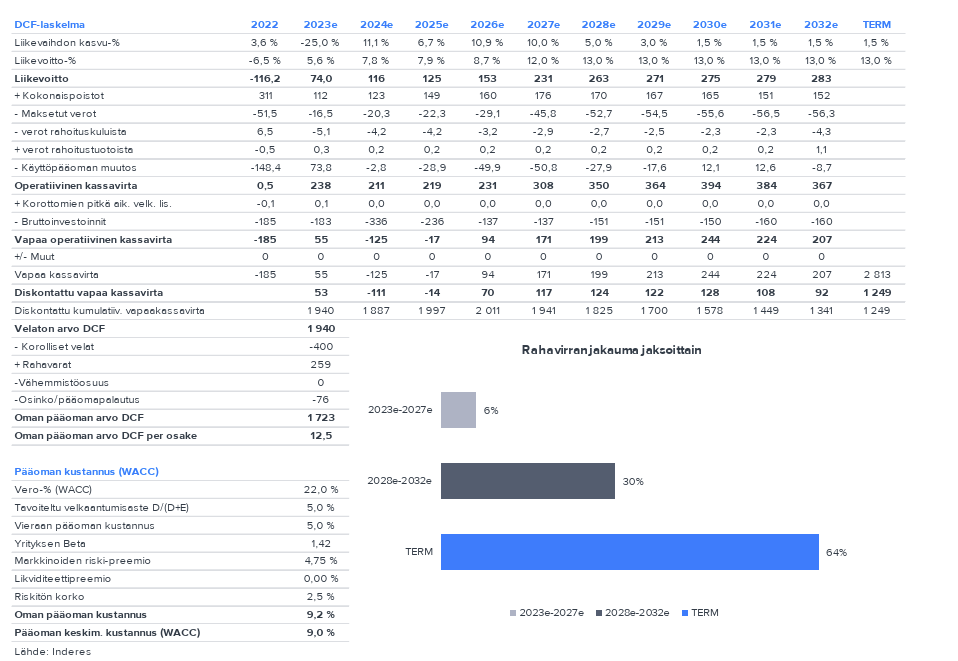

Leikkisästi voisi sanoa, että sehän on juuri ongelma, että mikään ei ole muuttunut parissa vuodessa vaan tulos on edelleen siellä samalla pohjatasolla… mutta kun tätä “mikään ei ole muuttunut” kommenttia kuulee aika paljon, niin näytetäänpä nyt tässä mikä meidän papereissa on muuttunut. Alla siis ensin meidän DCF-malli heinäkuulta 2023 ja sen alle tuorein. Kyllä sieltä muutosta löytää niin lyhyen kuin pitkän aikavälin ennusteissa ja sitä kautta velan määrässä, joita olen tässä nostanut esiin.

Itse olen hankkinut Nokian Renkaita mm. siksi, että uskon Romanian tehtaan hyötyvän suuresti Ukrainan jälleenrakennuksesta. Tuotepaletissa myös raskaiden ajoneuvojen renkaat, joten luulisi, että niille on kysyntää massiivisen jälleenrakennuksen aikana.

Lähinnä tarkoitin, että mikään ei ole olennaisesti muuttunut Q2-tuloksen jälkeen. Siksi ihmettelen, miksi DCF-laskelmaa on nyt muutettu. Aikaisemmin annetut tavoitteet olivat jo valmiiksi selvästi yhtiön omia pitkän aikavälin tavoitteita matalammat. Miksi siis muuttaa ennusteita, jos yhtiön tilanne tai makroympäristö ei ole muuttunut? Voisi jopa väittää, että näkymä on parantunut: EU:n ja USA:n välinen kauppasopuratkaisu on saavutettu ja Yhdysvalloissa korkojen laskut alkavat olla näköpiirissä.

Velkaa ei toki pidä vähätellä, varsinkaan jos markkinaympäristö heikkenisi, inflaatio kiihtyisi esimerkiksi Trumpin tullipolitiikan seurauksena ja keskuspankit joutuisivat nostamaan korkoja. Tällä hetkellä kuitenkin itse näen ja uskon, että suunta on päinvastainen. Näin ollen velkakuorma ei muodostu merkittäväksi ongelmaksi, jos yhtiö toimittaa sen, mitä on luvannut.

Ettei vain tämäkin olisi samanlainen tapaus kuin Harvia, jossa analyytikon olisi pitänyt ottaa enemmän näkemystä markkinan ja yhtiön toiminnan kehityksestä sen sijaan, että hetken mielijohteesta sovitellaan uusia lukuja DCF-taulukkoon fiilispohjalta, vain koska se “tuntuu oikealta”.

Ymmärrän toki täysin, jos tässä haetaan jotain taktista liikettä mallisalkkuun — esimerkiksi vähennä-suosituksella vapautetaan pääomia tuottavampiin kohteisiin. Mutta itse päivitetyssä analyysissä en näe merkittävää lisäarvoa sijoittajille. Aikaisempi analyysi oli mielestäni huomattavasti realistisempi ja vastasi paremmin myös omia näkemyksiäni yhtiöstä.

Luitkohan nyt oikein, yllä oli heinäkuu 2023 verrattuna tämän viikon raporttiin. Q2-raporttiin nähden mikään ei toki yhtiössä, ennusteissa tai DCF:ssä olekaan muuttunut, mutta kurssi on/oli noussut yli 30 %.

EDIT: siis Q2-tulosta edeltävästä tasosta +30 %, toki meidän Q2-raportin jälkeen vähemmän, mutta osake oli kuitenkin reippaasti tavoitehinnan yli kun tän viikon analyysi julkaistiin. Ei se Q2-tulos juuri ennusteita myöskään muuttanut vaikka positiiviselle puolella olikin odotuksiin nähden.

Näkemys yhtiöstä meillä on itse asiassa aivan sama kuin Q2:n jälkeen, näkemys osakkeesta vaan vaihtui kurssinousun myötä.

Huomasin virheeni ja olin väärässä heinäkuun osalta — pahoitteluni siitä. Muutoshan oli tapahtunut jo aiemmin. Tämä ei kuitenkaan muuta itse pointtiani, mutta antaa yhtiön näyttää, mihin kehitys lopulta johtaa.

Nostan nyt käteni pystyyn tämän asian suhteen, jos kurssinousu (jos sitä sellaiseksi voi kutsua) on lopulta se varsinainen juttu tässä suosituksen muutoksessa.

Myönnän aluksi alkaneen naureskella massan mukana tälle mallisalkkun liikkeelle, mutta sitten kun otin silmän käteen niin ei toi EBITDA ole vielä H1 osalta riittävällä tasolla. Jos olettaa että 2021 ja 2022 CAPEX tasot on normaaleja (n. 110M/vuosi näin ohjeistettu alkuvuonna, eli tippuu poiistojen tasolle) ja vielä tuosta massiivisesta paisuneesta velasta pitäisi korkoa maksaa keski x0M, niin kyllä tässä aika ohuella mennään.

Firma teki siis 400M käyttökatetta ennen Ukrainaa ja nyt ollaan menossa ehkä 150M+ jos siis H2 paranee H1:stä selkeästi. Koneisto ja kulut (CAPEX) on samalla tasolla kuin aiemmin. Paitsi että velkakulut varmasti paljon isommat.

Ihmetyttää tuo puolustusvoimien into tilata ulkomailta, kun kotimaisiakin (varmasti kllpailukykyisiä) olisi tarjolla eli Nokian MPT -rengas. Sama koskee kuorma-auto tilauksia, tosin Sisu-Autolla on tilauskirjat moneksi vuodeksi täynnä, Sisu GPT:n menestyksen takia.

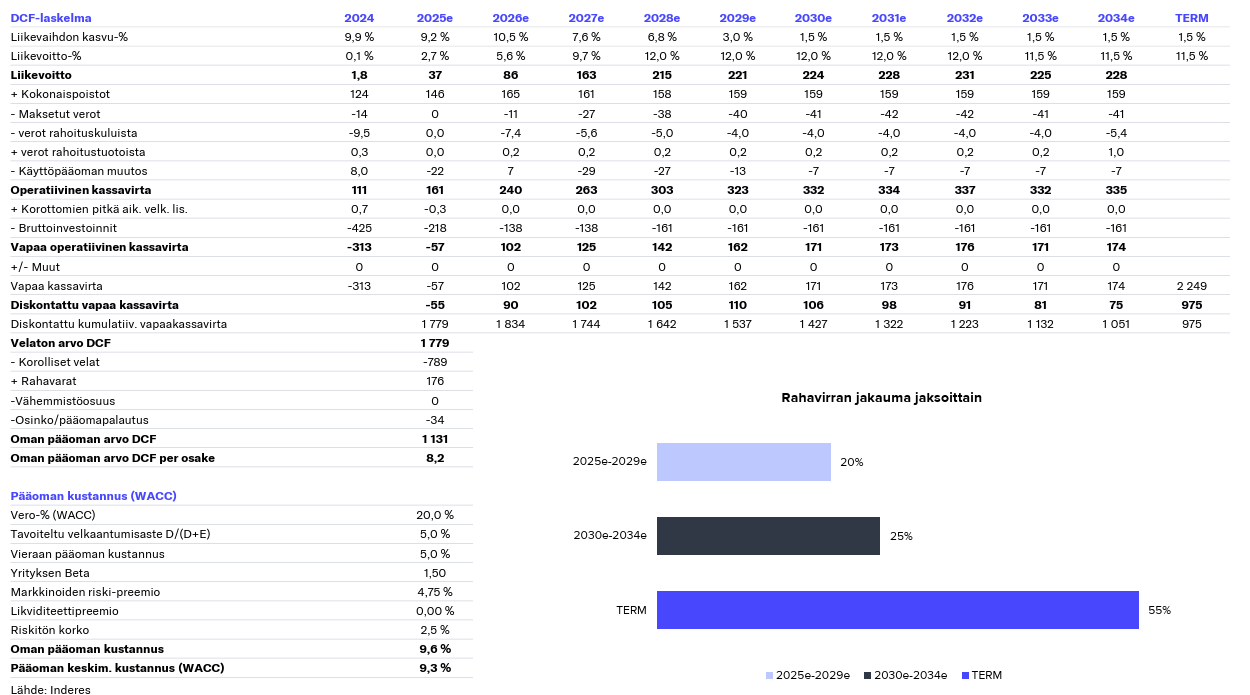

Jaa Juva vertailee 07.2023 lukuja, Ettehän te silloin renkaita mallisalkkuun ostanut , vaan tammikuussa 2024. Kirjoititte 2024 helmikuussa: Kannattavuus saavuttanee jonkinlaisen normalisoidun tason vasta Romanian tehtaan ylösajon jälkeen, jolloin heikompikatteista sopimusvalmistusta pystytään vähentämään. Arvioimme tämän tapahtuvan vuosina 2027-28, jolloin yhtiön tulostaso on ennusteissamme 220-250 MEUR.

No nythän teillä on v. 2028 liikevoittoennuste hitusen pienempi eli 215m. Tosin odotusaika täystuotantoon on nyt 1,5 vuotta pienempi. Liekö sattumaa, että myynti tapahtui samana päivänä, kun tuli Aiforian tulosvaroitus. Tuli houkutus myydä, kun saa omansa pois edes jostain

Q2 raportin jälkeen nostitte suositusta, kun piditte esim. keskipitkän aikavälin tuottopotentiaalin kohtuullisen hyvänä.

Milloin olette alkaneet muuttamaan suosituksia pelkän osakkeen kurssin myötä?

Miksi Q2 raportissa ei mainittu mitään tämän päivän DCF-mallin vertailua vuoteen 2023, joka nyt yllättäen pomppas esille?

“Lyhyen välin kurssimuutosten vuoksi suosituksia ei usein muutella ilman suurempia uutisia” - Inderes

Nytkö lyhyen sekä pitkän aikavälin ennuste muuttuikin ilman, että yrityksessä on tapahtunut jotain kongreettista muutosta, kun verrataan lukuja 2 vuotta taaksepäin?

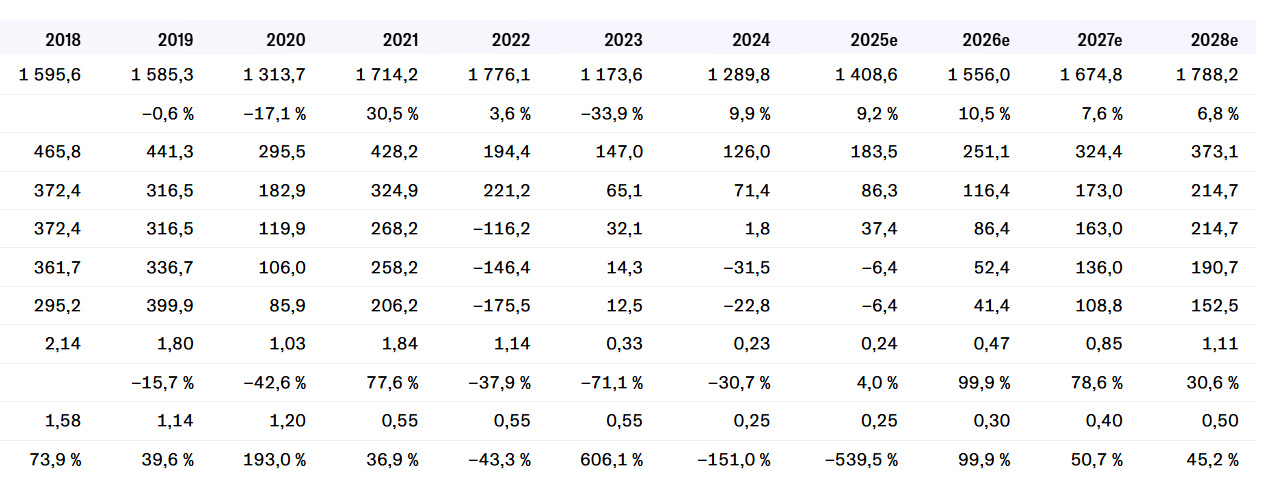

Vuonna 2021 Renkaat sai noin viidenneksen liikevaihdostaan Venäjältä. Jos olettaa että Vianor oli pääasiassa muilla markkinoilla kuin Venäjällä osuus voisi olla jopa neljännes tästä renkaiden ydintekemisestä. Inderesin yhtiösivuilla löytyy oheinen liikevaihdon kehitysennuste. Tämän perusteella näyttäisi siltä, että jo vuonna 2027 oltaisiin lähellä ja vuonna 2028 jo yli vuosien 2021 ja 2022 liikevaihdon.

Jotenkin vaikeaa uskoa, että markkinassa, jossa on kasvukipuja (esim. Nokian Renkaiden omat RT ennusteet viime osarissa -2 - +2% henkilöautoissa ja negatiivinen kehitys raskaammissa renkaissa), Nokian Renkaat saisi yhtäkkiä Venäjältä tippuneen liikevaihdon voittamalla markkinaosuutta muualta… ehkä sitten jos sota loppuu ja yhtäkkiä kaupankäynti Venäjällä lähtee käyntiin.

Lyhyt kommentti #NokianRenkaat arvostuksesta. Tuskin juuri mitään uutta foorumilaisille, mutta tässä nyt kuitenkin.

#NokianRenkaat P/B-luvun kehitystä kannattaa seurata. Yhtiön taseessa on huippumodernit tehtaat Romaniassa ja Daytonissa sekä Nokian tehdas. Viimeaikaisen kurssinousun myötä osake on nyt lähellä tasearvoaan, vaikka sen P/B-luku oli tänä vuonna alimmillaan 0,7x tasolla. Aikaisemmin, kun yhtiöllä oli hallussaan Venäjän tehdas ja pääoman tuotto oli korkea, sen P/B-arvostus oli yli 3,0x. Tälle tasolle ei todennäköisesti päästä lähitulevaisuudessa, koska nykyiset tehtaat eivät ole yhtä kannattavia. Alhaista P/B-lukua voi perustella heikolla ROE:lla, joka on tänä vuonna lähellä nollaa.

@Inderes ennusteiden mukaan pääoman tuoton odotetaan paranevan tulevina vuosina, mutta hitaasti, koska uusi Romanian tehdas sitoo merkittävästi pääomaa. Yhtiöllä on kuitenkin edellytykset kaksinumeroiseen ROE:hen, kun Romanian tehdas saavuttaa täyden kapasiteetin 2027.

No näihän P/B käyttäytyy jos käy niin että investoinnit pysyvät samalla tasolla (tai kasvoivat Romanian tehtaan osalta) ja osakkeen arvo on alhaisempi. Pohdin vaan että onko edes teoriassa mahdollista saada sitä B:tä tuottavaan hommaan.

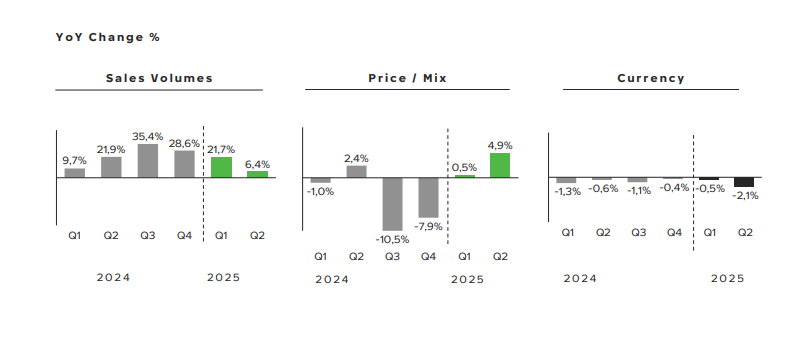

Tossa nyt esim. täälläkin nostettu hintojen ja myyntivolyymien kehitys, josta vähän arvelluttaa esim. noi pari viime vuoden -kvartaalia hintakehityksessä ja pienenevä trendi myyntivolyymissä. Ei se P varmaan lähde siitä nousemaan ellei noi KPI:t ala tosta nousemaan eri svääreihin.

Voisko tähän koittaa hakea jotain sellaista teleoperaattoritoimialan analogiaa, jossa Elisa menettäis oikeuden myydä mobiililiittymiään Helsingin seudulle ja samalla kaikki helsinkiläiset pakotetaan vaihtamaan liittymiään ja Elisa joutuu luovuttamaan mobiiliverkon runkoyhteyksineen kilpailijoille. Sitten Elisa päättää tehdä mitigaatiostrategian rakentamalla maailman parhaan 6G-verkon Lapin erämäähän velkarahalla jolloin B taatusti säilyy kookkaana Helsingin menetyksistä huolimatta

Tuo heinäkuu 2023 oli vaan esimerkinomainen vertailukohta sille, mitä me yhtiöltä odotettiin Venäjältä vetäytymisen jälkeen. Se ei kylläkään poikkea mitenkään oleellisesti niistä ennusteista, jotka meillä oli mallisalkun ostaessa (se oli lokakuussa 2023 tehty raportti), joten kritiikki meni siinä mielessä hutiin. Isompi muutos ennusteissa tuli Q4’24-raportin jälkeen, vaikka ne tuossa matkan varrella trendinomaisesti laski.

Ei kyllä suositusta nostettu Q2:n jälkeen, laskettiin se Q4’24 jälkeen lisää-tasolle. Q2:n jälkeen todettiin myös että “Osakkeen arvostus on mielestämme aiempaa neutraalimpi, mutta näemme keskipitkän aikavälin tuottopotentiaalin edelleen hyvänä..” joten jos analyysejä on lukenut niin niistä kyllä selviää mikä näkemys on kulloinkin ollut.

Osakesuosituksilla on kyllä tapana muuttua kurssin muuttuessa, se pitäisi olla aika itsestäänselvää. En tiedä mistä tuo lainauksesi oli, mutta viitannee siihen, että suosituksia ei jatkuvasti muutella edestakaisin kurssiheilunnan takia. Tässä kuitenkin kurssinousu Q2-tulosta edeltävään tasoon nähden oli aika reipas ja toisaalta suositus vaihtui negatiiviseksi ekaa kertaa kolmeen vuoteen joten kovin usein ei näkemys ole heilunut.

Mukavaa, että joku sentään pitää meidän näkemystä liian optimistisena Ihan oikea huomio ja tekemistä tuossa onkin. Toki takavuosiin nähden USA:ssa on merkittävästi enemmän kapasiteettia, joka tukee kasvua siellä. Keski-Euroopan markkinaosuudet taas pitäisi vallata takaisin.

Jep. En vaan ymmärrä että miten se pelkkä tehdaskapasiteetti riittää takaisinvaltauksiin tai markkinan ottamiseen. Luulisi että jakeluun ja brändäysasioihin tuotekehityksen ohella pitäisi lisätä ruutia ja hintaa täytyy varmaan olla valmis tiputtelemaan kun täysillä markkinoilla meinaa markkinaosuutta ottaa.

Nokian Renkaiden Daytonan uusi tehdas ja markkinoille tuotu uusi 4x4 -tarkoitettu sarja taisi olla napakymppi. Jenkeissä nuo 4x4 -renkaat ovat ISO markkina alue. Varsinkin uusi Nokian Outpost nAT on saanut pelkästään ylistäviä arvioita. Yksi isommista 4x4 -lehdistä eli Adventure Journal aloitti arvostelun otsikolla “Is The Nokian Outpost nAT The Best All-Terrain Tire You’ve Never Heard Of?” eli rengas on erittän kilpailukykyinen verrattuna suuriin kilpailijoihin eli BFGoodrich All-Terrain KO3 , Falken Wildpeak ja Cooper Discoverer AT3.

Samoin enempi maantiekäyttöön tehtävä Nokian Outpost APT on saanut pelkästään kehuvia artikkeleita.

Hinnaltaan Nokian Outpost ei ole halpis luokkaa, mutta kuten erään lehden arvotelu päättyi “Not cheap by any means, but the best tires never, ever are.”

Nyt ei tarvita kuin myyntihemmoille housut jalkaan ja rankkaa panostusta mainontaan. Nokian Tyres on kuitenkin uusi tulokas 4x4 -markkinoille (Vatiivalla ja Rotiivalla harjoiteltiin 15-vuotta sitten). Mutta onhan Nokian onnistunut murtautumaan päivittäisrengas kauppaankin kaikille isoille ketjuille niin miksei sama 4x4 -puolessa. Ja mikä varsinkin isänmaallisille 4x4 -ostajille on tärkeää, renkaat tehdään USA:ssa Daytonissa. Ja se muistetaan mainita jokaisessa lehti artikkelissa.

Jos vielä toivoa saa niin isompia kokoja Outpost nAT -sarjaan. Nyt suurin on vain 35” eli koot 36”, 37 ja 38” voisi olla sopivia. Ja sitten jäädään odottelemaan sitä tulevaa M/T -rengasta.

Ja toinen toive. Saada tuota Outpost nAT:ta rengasta myös Eurooppaan. Taitaa jäädä haaveksi?

Itse tankkasin lisää, dollarin surkea vaihtosuhde vääristää tuloksessa. Mutta markkinat on USA:ssa ja sinne kannattaa panostaa, koska kauppa käy. Ja on hienoa, että suomalainenkin yritys pärjää USA:n vaativilla markkinoilla.

Eihän se riitäkään. Jo taannoinen toimari Kim Gran totesi ”any idiot with money can build a factory” ja jatkoi että tarvitaan juuri mainitsemiasi asioita eli brändi, jakelu ja tietysti tuote.

USAn tehdas kuitenkin auttaa aiempaan tilanteeseen nähden (vienti Euroopasta/venäjältä) että paikallisen valmistuksen avulla säästetään rahtikuluissa ja pystytään reagoimaan paremmin esim. Sesongin kysyntään. Made in USA taitaa myös olla maassa avuksi. Ja yhtiö toi ihan uusia malleja markkinoille uuden tehtaan myötä. Mutta ei sillä kapasiteetilla yksinään myyntiä saa.

Se mikä on Nokian renkaissa on pettänyt on siis kysyntä. Renkaita ei ole saatu kaupaksi siihen tahtiin kun analyytikot odottivat. Tehdas valmistui etuajassa joten puhtaasti tuotantopuolelta ei tullut ikäviä yllätyksiä. Pääoman hinta nostaa riskitasoa kun tulosta ei saada myynnin tukemana.

Rauli penäsi kunnon perusteluja miksi Nokian renkaita pitäisi nyt ostaa. Ainoa syy perustuu itselläni siihen ajatukseen, että uskon että markkinoinnissa onnistutaan ja myynti lähtee käyntiin paremmin kuin analyytikoiden papereissa. Aikaisempi positiivinen suositus perustui ymmärtääkseni myyntiennusteeseen, joka floppasi. Usko on huono peruste ostaa mitään, mutta siihen on nojattava kun muutakaan ei ole tiedossa, ei minulla eikä analyytikoilla.

Silloinhan se on usein just paras hetki ostaa kun markkina ja liiketoiminta sekä usko tulevaan on heikoimmillaan.

Olen tainnut aiemminkin täällä mainita, että katson itse Q4/2025 luvut, ennen kuin teen mitään liikkeitä salkussa olevien renkaiden suhteen.

Niin moni operatiivinen asia on loksahtanut lokeroonsa kuluneen vuoden aikana, että oletan sen lähtökohtaisesti näkyvän yrityksen tärkeimmän kvartaalin luvuissa merkittävänä kohentumisena.

Jos ei näy, joku yhtiöstä itsestään riippumaton asia väkisinkin on niin pahasti epäkunnossa, että laput lähtevät laitaan. Se asia olisi todennäköisesti syksyn sesongin yli jatkuva arvokkaiden premiumtuotteiden heikko kysyntä. Ja se on asia, joka ei ole yrityksen itsensä korjattavissa, vaikka koko johtoryhmä seisoisi päällään.

Tähän mennessä yritys itse on tehnyt Venäjältä poistumisen jälkeen lähes* kaiken oikein, joten omasta tekemisestä mahdollinen jatkon alakulo tuskin johtuu.

*) Ne osingot olisi pitänyt laittaa tauolle 2023 alkaen ja palata niihin kun markkina toimii ja liiketoiminta puksuttaa toivotusti.

Anyhow, jos Q4 osoittaa, että heikosti menee, eikä se johdu omasta tekemisestä, en näe mitään mieltä jatkaa omistajana odottamassa kuluttajien heräämistä samaan aikaan markkina-arvon rapautuessa alta.

Oletukseni perustilanteessa on, että Q4 on vertailukvartaaliin nähden merkittävästi tukevoitumassa ja että sama kehitys jatkuu myös seuraavat vuodet. Siksi jatkan toistaiseksi omistamista.

Tämä on hyvä huomio, joka monesti unohtuu näissä keskusteluissa. Mitä syitä sitten löytyy taustalta, jotka voisivat saada aikaan positiivisen käänteen tulevaisuudessa?

1.) Autokaupan piristyminen kasvattaa uusien renkaiden kysyntää. Viime vuosina uusien autojen myynti on ollut vaisua, mutta eiköhän se käänne parempaan tule vielä tapahtumaan talouden piristyessä. Tämä lisää myös rengasmyyntiä.

2.) Autokannan sähköistyminen tuo markkinoille painavampia ja tehokkaampia sähköautoja, jotka kuluttavat renkaita nopeammin kuin perinteiset polttomoottoriautot. Tämä lisää renkaiden kysyntää.

3.) Kuluttajien ostovoiman heikkeneminen on saanut monet siirtymään premium-renkaista edullisempiin vaihtoehtoihin tai ajamaan nykyiset renkaat pidempään loppuun. Talouden vahvistuessa uusimistahti nopeutuu ja itse ainakin uskon, että laadulla ja omalla turvallisuudella on taas enemmän painoarvoa renkaita valitessa.

4.) Yritysten kalustoinvestointien kasvu parempina aikoina lisää myös raskaan kaluston rengaskysyntää.

5.) Liikenteen määrän kasvu on hidasta mutta vakaata, mikä pitkällä aikavälillä kasvattaa kulutusta ja uusimistarvetta.

6.) Lainsäädäntö ja turvallisuusvaatimukset voivat kiristyä tulevaisuudessa, erityisesti itseohjautuvien autojen yleistyessä, mikä voi lisätä renkaiden uusimistarvetta ja ohjata kuluttajia kohti uusia teknologioita.