Huomionarvoista myös, että kasvua on sähköautokannassa. Nehän syö tunnetusti renkaita kuin leipää koska ovat raskaampia ja tehoa on enemmän. Jos taas talvirenkaat tehdään kovemmasta ja paremmin kulutusta kestävästä kumiseoksesta niin nehän menee talvella kelkkana pitkin ojanpohjia ja aurauspenkkoja.

3 tykkäystä

Eikö tää nyt ole “buffetin peruscase” - osta hyvin johdettua yhtiötä kohtuullisella hinnalla ja anna ajan tehdä työ. Ei tää nyt niin iso firma ole että kahden tehtaan ylös ajo eri puolilla maailmaa ja myynti saadaan samaan aikaan klaarattua vuodessa kuntoon, kun vain vähän aikaa sitten on vedetty matto kunnolla jalkojen alta…ostelen pikkuhiljaa lisää…

17 tykkäystä

Ei ehkä oleellisin asia mutta tartun silti.

Inden raportista " Romanian tehdas otetaan täyteen käyttöön. Romanian tehtaan tuotannolla tullaan korvaamaan matalakatteisempaa sopimusvalmistusta "

Renkaiden itse kertomaa : Romanian tehdas keskittyy henkilöauto- ja SUV-renkaisiin, jotka luokitellaan kalliimmiksi premium-tuotteiksi.

Ensimmäinen henkilöautonrengasmallisto, joka valmistetaan Romanian-tehtaassa, on yhtiön äskettäin lanseeraama Nokian Tyres Seasonproof 2.

Onko tilanne muuttunut vai korvataanko yllä mainituilla matalakatteista sopimusvalmistusta ?

En sinällänsä ole raportin kanssa eri mieltä, toisaalta jos Inden omaa väkeä on uskominen niin markkinat katsovat eteenpäin ja jos vuosi 2028 on näkemyksenne mukaan se vuosi milloin tilanne oleellisesti paranee, niin eikö sitä aleta hinnoitella jo ensi vuonna. Itselleni 8 € tavoitehinta on vuoden 2027 lopulle hivenen liian halpa.

14 tykkäystä

Eikö tällainen uutinen pitkän aikavälin huonosta sijoitustarinasta kuulu osta/myy ketjuun?

Jos Inderes näkee jossain toisessa yrityksessä omaan mallisalkkuunsa tasaisempaa tuottoa pienemmällä riskillä, niin ei sen kannata antaa vaikuttaa omaan näkemykseen ja sijoitukseen.

Nokian Renkaiden Q2 liikevaihto ja oikaistu tulos kuitenkin ylittivät Inderesin ja konsensuksen ennusteet reippaasti.

Kasvu- ja tulosennusteet olivat positiivisia ja yritys on jälleen nousuraiteilla.

9 tykkäystä

EIköhän tuo ole ihan nice to know useimpien ketjua seuraavien mielestä. Näin ainakin tykkäysten perusteella. Olisin tietysti voinut linkata tuon rapsan kokonaisuudessaan, niin viestini olisi ollut informatiivisempi.

ff67a4ba-462f-470c-b711-fd0fd3af9e6c

10 tykkäystä

Tässä menee vähän omenat ja appelsiinit sekaisin. Venäjän tehdas käynnistyi vuonna 2005 hyvin erilaisessa ympäristössä. Valuuttakurssit, työvoimakustaso ja vahva kysyntä tukivat korkeaa käyttöastetta heti alussa.

Daytonin tehdas taas avattiin 2019 täysin toisenlaisessa ympäristössä. Ramp-up osui pandemiaan, inflaatioon, logistiikkahäiriöihin, vahvaan dollariin ja työvoimapulaan.

Pelkkä kertaluonteisten kulujen määrän vertailu eri aikakausien ja toimintaympäristöjen välillä on harhaanjohtavaa. Vuonna 2005 käytössä oli myös muistaakseni erilainen raportointikäytäntö, jossa nykyisin eritellyt kertaluonteiset kulut sisällytettiin yleensä operatiivisiin kuluihin. On siis hyvin todennäköistä, että Venäjälläkin näitä ylimääräisiä kuluja oli – ne eivät vain näkyneet raportissa kertaluonteisina kuluina.

12 tykkäystä

Ei ole muuttunut, mutta alunperinkin toki Romaniasta on ollut tarkoitus tulla muutakin tuotantoa kuin viime vuosina sopimusvalmistuksella tehdyt tuotteet. Tuo sopimusvalmistuksen korvaaminen mainitaan analyysissä siksi, että sitä kautta Romania tukee kannattavuutta, vaikkei merkittävää kasvua saataisikaan aikaan. Sopimusvalmistuksen volyymi oli korkeimmillaankin viime vuonna jotain 2,5m rengasta ja Romania tuottaa täydessä vauhdissa 6m, joten paljon muutakin sieltä tuotetaan. Sopimusvalmistuksella tuotettuja renkaita myytiin lähinnä Keski-Eurooppaan, johon Romaniankin tuotanto suuntautuu.

Asteittain se parantuminen tulee ja onhan sitä jo hinnoiteltukin, kuten raportissa yritetään kertoa. Nykytuloksella tulospohjainen arvostus on varsin korkea.

Ei mun mielestä mene mikään sekaisin vaan saman yhtiön kahden eri tehtaan ylösajosta on kyse. Venäjän rakentamisen keskelle osui esim. finanssikriisi jolloin volyymit romahti, joten ei siinä pelkkää kasvumarkkinaa ollut. Aina löytyy varmaan ulkoisia tekijöitä, joita syytellä, mutta lopputulosta katsomalla asia on aika selvä eli USA:n ylösajo on ollut erittäin kallista ja hidasta, Venäjä sujui ongelmitta.

Jos (ja tietysti kun) jotain käynnistyskuluja on Venällä ollut, ne oli kyllä minimaalisia USA:an nähden kun kannattavuus pysyi vahvana koko ajan.

13 tykkäystä

Olen tästä kyllä eri mieltä.

- Kahden eri vuosikymmenen raportointitapoja ei voi verrata suoraan keskenään.

- Venäjän tehtaan ramp-upin loppuvaihe osui finanssikriisiin, mikä luonnollisesti heikensi tilauskantaa. Silti matala kustannustaso (työvoima, energia, raaka-aineet) piti kannattavuuden vahvana, ja heikko rupla paransi vientimarginaaleja.

- Vuosien 2005–2008 Venäjän tehdas ei ollut vielä modernisoitu – merkittävät modernisoinnit tehtiin myöhemmin. Nyt vertailet siis myös teknologialtaan ja tehokkuudeltaan hyvin erilaisia tehtaita keskenään.

Tämä keskustelu on ajautumassa hieman sivuraiteille. Alkuperäinen pointtini oli, että samoja virheitä ja vastoinkäymisiä tuskin nähdään USA:ssa kuin Romaniassa. On selvää, että USA:ssa on tehty virheitä, mutta oletan vahvasti, että niistä on otettu opiksi Romanian tehtaan kohdalla. Siksi on erittäin epätodennäköistä, että Romanian tehtaan kulutaso kehittyisi samalla tavalla kuin USA:n tehtaalla ylimääräisine kuluineen.

13 tykkäystä

Lyhyeksi on mennyt Mallisalkun sijoitushorisontti, kun tuottoja arvioidaan 1,5 vuoden omistuksen perusteella. Toisaalta, jos oltaisiin onnistuttu ostamaan pohjalta 6 euron hintoihin, niin tuotot olisivat olleet varsin muhevat. Joka tapauksessa myös Qt olisi ansainnut potkun jäljen persuksiinsa, jos lyhyitä aikajanoja aletaan piirtelemään(edellä oleva vuodatus sisältää mahdollisesti piilosarkasmia, toim.huom🙂).

Hiukan nyt tuntuu, että leikki jätettiin kesken juuri mielenkiintoisessa vaiheessa, kun Romanian tehdasta vasta alettiin ylösajaa ja tehdashan saatiin valmiiksi jopa etuajassa, sitä ennen sinne palkatut työntekijät eivät tuottaneet yhtään mitään.

Mutta, mikäpä minä ole kyseenalaistamaan Raulin tai Mallisalkun kollektiivisia päätöksiä, kaikki ihan varmasti parempia sijoittajia kuin minä, siitä ei kahta sanaa. Oma tähtäin joka tapauksessa on edelleen vuodessa 2028, itsellähän on kuitenkin mallisalkkuun nähden se etu, että pystyn vapaasti veivailemaan omistuksiani. Itse joka tapauksessa teen seuraavan arvion vasta kun tärkeimpien kvartaalien Q3 ja Q4 tulokset on julkistettu.

Joo ja ihan hyvin @Rauli_Juva on perustellut, miksi näkemys muuttui, mielipide-ero löytynee vain aikajänteestä.

30 tykkäystä

Ymmärrän hyvin myös Mallisalkun peliliikkeen, koska mielestäni on selvä vaara, että Q3 ja Q4 potkitaan taas tölkkiä eteenpäin, mikä voi johtaa kurssin pitkään vaakaliitoon tai viime kuukausien hyvän nousun äkkinäiseen sulamiseen. Kenties Mallisalkulla on mielessä sijoituskohde, jolla on rajatumpi riski alaspäin, vaikka tuottopotentiaali ei olisikaan niin suuri ![]()

Itse istun vielä kyydissä. Positioni on hieman plussalla, mutta jos kaikki menee edes suurinpiirtein niin kuin pitäisi mennä, kyllä ne parhaat tuotot on edessäpäin ja minulla on aikaa odottaa.

18 tykkäystä

Uusi “parempi” sijoituskohde on aina hyvä syy tehdä muutoksia salkkuun, jos näkee rahoille parempaa tuottopotentiaalia toisaalla. Tällä hetkellä en kuitenkaan näe näin olevan, mutta seurataan mitä Mallisalkku tekee.

Tämä takinkäännös muistuttaa hieman Harvia-caseä, jossa “ylianalysointi” Myy laidalle 28€ ~1,5v sitten. Nokian Renkaiden kohdalla mikään olennainen ei mielestäni ole muuttunut. Päinvastoin: suunta näyttää oikealta, tulliongelmat ovat ainakin toistaiseksi selkiytyneet ja talousnäkymissä on pientä valoa.

Sijoitussuunnitelma on näissä tilanteissa ratkaiseva – mitä haetaan ja millä aikataululla. Oma ensimmäinen kriittinen tarkastelupisteeni on Q4-tulos: silloin nähdään, miten Romanian ramp-up on edennyt ensimmäiset 12kk, miten talvirenkaiden myynti on kehittynyt ja miltä talous näyttää puolen vuoden päästä. Samalla selviää, voisiko USA:n toiminta nousta voittajien joukkoon tullikiistojen jäljiltä.

15 tykkäystä

En tiedä viittasiko Mr. Nukuttaja tähän, mutta joissain viesteissä on nähtävissä ajatus että myydään osakkeita Mallisalkusta huonon tuoton takia - vaikka alitajunta voi jotain tällaista vinoumaa aiheuttaa, niin näinhän ei tietenkään tehdä vaan mietitään kussakin tilanteessa tuotto-odotusta eteenpäin. Tämä oli tähän ketjuun vähän off-topic tosin. Mutta suositus nyt etenkään ei käänny mistään historiallisista syistä.

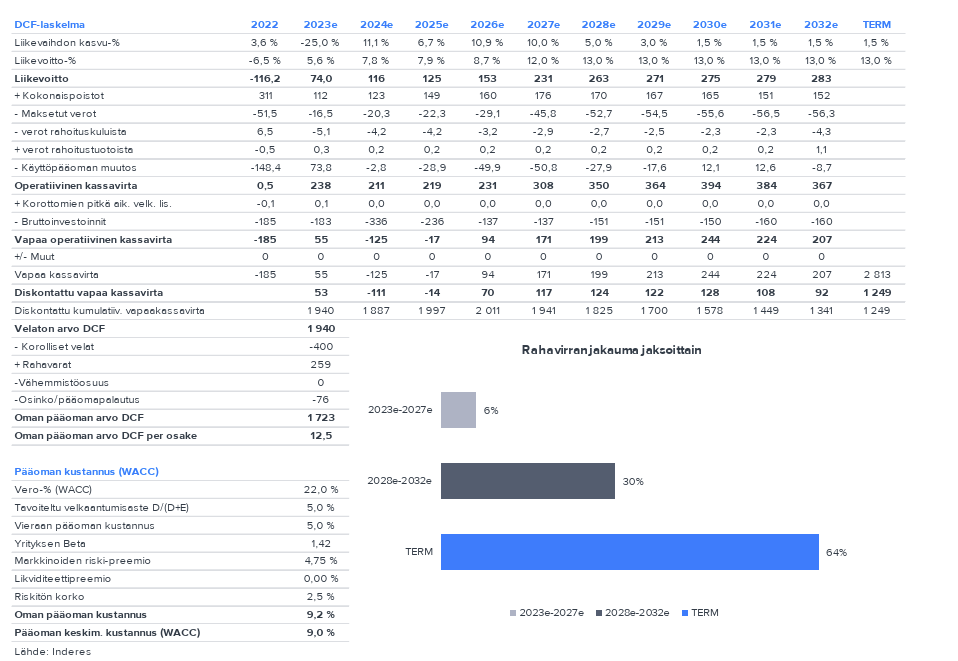

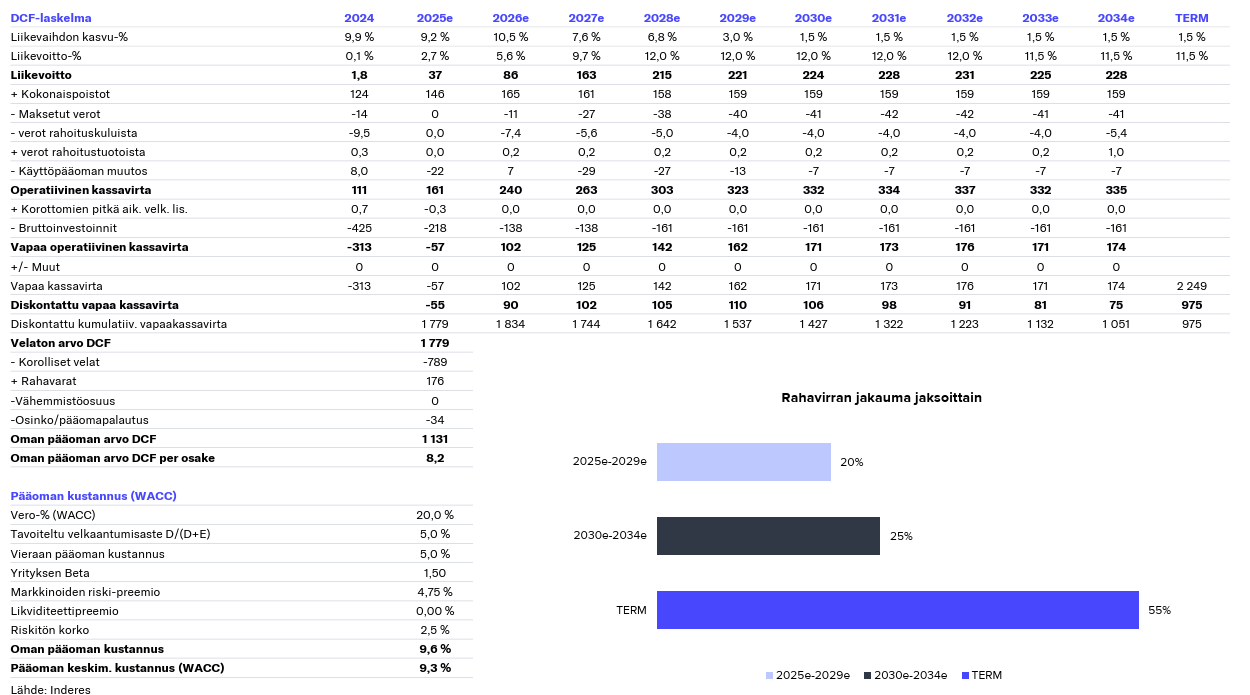

Leikkisästi voisi sanoa, että sehän on juuri ongelma, että mikään ei ole muuttunut parissa vuodessa vaan tulos on edelleen siellä samalla pohjatasolla… mutta kun tätä “mikään ei ole muuttunut” kommenttia kuulee aika paljon, niin näytetäänpä nyt tässä mikä meidän papereissa on muuttunut. Alla siis ensin meidän DCF-malli heinäkuulta 2023 ja sen alle tuorein. Kyllä sieltä muutosta löytää niin lyhyen kuin pitkän aikavälin ennusteissa ja sitä kautta velan määrässä, joita olen tässä nostanut esiin.

23.7.2023

26.8.2025

24 tykkäystä

Itse olen hankkinut Nokian Renkaita mm. siksi, että uskon Romanian tehtaan hyötyvän suuresti Ukrainan jälleenrakennuksesta. Tuotepaletissa myös raskaiden ajoneuvojen renkaat, joten luulisi, että niille on kysyntää massiivisen jälleenrakennuksen aikana.

8 tykkäystä

Lähinnä tarkoitin, että mikään ei ole olennaisesti muuttunut Q2-tuloksen jälkeen. Siksi ihmettelen, miksi DCF-laskelmaa on nyt muutettu. Aikaisemmin annetut tavoitteet olivat jo valmiiksi selvästi yhtiön omia pitkän aikavälin tavoitteita matalammat. Miksi siis muuttaa ennusteita, jos yhtiön tilanne tai makroympäristö ei ole muuttunut? Voisi jopa väittää, että näkymä on parantunut: EU:n ja USA:n välinen kauppasopuratkaisu on saavutettu ja Yhdysvalloissa korkojen laskut alkavat olla näköpiirissä.

Velkaa ei toki pidä vähätellä, varsinkaan jos markkinaympäristö heikkenisi, inflaatio kiihtyisi esimerkiksi Trumpin tullipolitiikan seurauksena ja keskuspankit joutuisivat nostamaan korkoja. Tällä hetkellä kuitenkin itse näen ja uskon, että suunta on päinvastainen. Näin ollen velkakuorma ei muodostu merkittäväksi ongelmaksi, jos yhtiö toimittaa sen, mitä on luvannut.

Ettei vain tämäkin olisi samanlainen tapaus kuin Harvia, jossa analyytikon olisi pitänyt ottaa enemmän näkemystä markkinan ja yhtiön toiminnan kehityksestä sen sijaan, että hetken mielijohteesta sovitellaan uusia lukuja DCF-taulukkoon fiilispohjalta, vain koska se “tuntuu oikealta”.

Ymmärrän toki täysin, jos tässä haetaan jotain taktista liikettä mallisalkkuun — esimerkiksi vähennä-suosituksella vapautetaan pääomia tuottavampiin kohteisiin. Mutta itse päivitetyssä analyysissä en näe merkittävää lisäarvoa sijoittajille. Aikaisempi analyysi oli mielestäni huomattavasti realistisempi ja vastasi paremmin myös omia näkemyksiäni yhtiöstä.

1 tykkäys

Luitkohan nyt oikein, yllä oli heinäkuu 2023 verrattuna tämän viikon raporttiin. Q2-raporttiin nähden mikään ei toki yhtiössä, ennusteissa tai DCF:ssä olekaan muuttunut, mutta kurssi on/oli noussut yli 30 %.

EDIT: siis Q2-tulosta edeltävästä tasosta +30 %, toki meidän Q2-raportin jälkeen vähemmän, mutta osake oli kuitenkin reippaasti tavoitehinnan yli kun tän viikon analyysi julkaistiin. Ei se Q2-tulos juuri ennusteita myöskään muuttanut vaikka positiiviselle puolella olikin odotuksiin nähden.

Näkemys yhtiöstä meillä on itse asiassa aivan sama kuin Q2:n jälkeen, näkemys osakkeesta vaan vaihtui kurssinousun myötä.

11 tykkäystä

Huomasin virheeni ja olin väärässä heinäkuun osalta — pahoitteluni siitä. Muutoshan oli tapahtunut jo aiemmin. Tämä ei kuitenkaan muuta itse pointtiani, mutta antaa yhtiön näyttää, mihin kehitys lopulta johtaa.

Nostan nyt käteni pystyyn tämän asian suhteen, jos kurssinousu (jos sitä sellaiseksi voi kutsua) on lopulta se varsinainen juttu tässä suosituksen muutoksessa.

Myönnän aluksi alkaneen naureskella massan mukana tälle mallisalkkun liikkeelle, mutta sitten kun otin silmän käteen niin ei toi EBITDA ole vielä H1 osalta riittävällä tasolla. Jos olettaa että 2021 ja 2022 CAPEX tasot on normaaleja (n. 110M/vuosi näin ohjeistettu alkuvuonna, eli tippuu poiistojen tasolle) ja vielä tuosta massiivisesta paisuneesta velasta pitäisi korkoa maksaa keski x0M, niin kyllä tässä aika ohuella mennään.

Firma teki siis 400M käyttökatetta ennen Ukrainaa ja nyt ollaan menossa ehkä 150M+ jos siis H2 paranee H1:stä selkeästi. Koneisto ja kulut (CAPEX) on samalla tasolla kuin aiemmin. Paitsi että velkakulut varmasti paljon isommat.

Osakkeen arvo ottaa siis isoa etukenoa

10 tykkäystä

Ihmetyttää tuo puolustusvoimien into tilata ulkomailta, kun kotimaisiakin (varmasti kllpailukykyisiä) olisi tarjolla eli Nokian MPT -rengas. Sama koskee kuorma-auto tilauksia, tosin Sisu-Autolla on tilauskirjat moneksi vuodeksi täynnä, Sisu GPT:n menestyksen takia.

4 tykkäystä

Jaa Juva vertailee 07.2023 lukuja, Ettehän te silloin renkaita mallisalkkuun ostanut ![]() , vaan tammikuussa 2024. Kirjoititte 2024 helmikuussa: Kannattavuus saavuttanee jonkinlaisen normalisoidun tason vasta Romanian tehtaan ylösajon jälkeen, jolloin heikompikatteista sopimusvalmistusta pystytään vähentämään. Arvioimme tämän tapahtuvan vuosina 2027-28, jolloin yhtiön tulostaso on ennusteissamme 220-250 MEUR.

, vaan tammikuussa 2024. Kirjoititte 2024 helmikuussa: Kannattavuus saavuttanee jonkinlaisen normalisoidun tason vasta Romanian tehtaan ylösajon jälkeen, jolloin heikompikatteista sopimusvalmistusta pystytään vähentämään. Arvioimme tämän tapahtuvan vuosina 2027-28, jolloin yhtiön tulostaso on ennusteissamme 220-250 MEUR.

No nythän teillä on v. 2028 liikevoittoennuste hitusen pienempi eli 215m. Tosin odotusaika täystuotantoon on nyt 1,5 vuotta pienempi. Liekö sattumaa, että myynti tapahtui samana päivänä, kun tuli Aiforian tulosvaroitus. Tuli houkutus myydä, kun saa omansa pois edes jostain ![]()

6 tykkäystä

Q2 raportin jälkeen nostitte suositusta, kun piditte esim. keskipitkän aikavälin tuottopotentiaalin kohtuullisen hyvänä.

Milloin olette alkaneet muuttamaan suosituksia pelkän osakkeen kurssin myötä?

Miksi Q2 raportissa ei mainittu mitään tämän päivän DCF-mallin vertailua vuoteen 2023, joka nyt yllättäen pomppas esille?

“Lyhyen välin kurssimuutosten vuoksi suosituksia ei usein muutella ilman suurempia uutisia” - Inderes

Nytkö lyhyen sekä pitkän aikavälin ennuste muuttuikin ilman, että yrityksessä on tapahtunut jotain kongreettista muutosta, kun verrataan lukuja 2 vuotta taaksepäin?

Miten se on edes mahdollista?

4 tykkäystä