Laitetaan rinkuloillekin oma ketju. On se kuitenkin sen verran laadukas. Täällä on tuorein yhtiöpäivitys.

Arvostus näyttää valuvan houkuttelevammalle tasolle, mutta kiirettä ostojen aloittamiselle ei liene vielä ole. Isot investoinnit, maailmanmarkkinan hiipuminen ja kustannusten nousu ovat näköpiirissä parille lähivuodelle.

Kärsivällisiä sijoittajia lellitään sillä välin 6 % osinkotuotoilla. Kalliiltahan tuo ei näytä lainkaan, mutta kuten sanoit makrosta ja kustannusten noususta puskee vastatuulta lähivuosina. Kustannushaasteita on kuitenkin leivottu sisään Kajaanin ennusteisiin:

"Pidimme lähivuosien ennusteemme CMD:n jälkeen lähes ennallaan ja odotamme strategiakauden liikevaihdon kasvavan reilu 4 % vuodessa ja liikevoittomarginaalin laskevan 21-22 %:n välille. Olemme ennusteissamme hieman yhtiön tavoitteiden alapuolella. Strategiakauden kannattavuutta laskevat poikkeuksellisen isot investoinnit (USA:n tehdas, Espanjan testirata, Raskaiden Renkaiden kapasiteetin laajennus). Samaan aikaan, kun tuotantoa siirtyy erittäin tehokkaalta ja matalan kustannustason Venäjän tehtaalta USA:n uudelle tehtaalle, tulevat myös Henkilöautonrenkaatsegmentin marginaalit kokemaan laskupainetta. Tämän lisäksi yhtiö näkee raakaaineiden hinnoissa nousupainetta ensi vuonna. USA:n tehtaan käynnistyminen vuoden 2020 aikana ja sen ajaminen tehokkaalle tasolle kestää ainakin pari vuotta, minkä lisäksi Suomen tehtaan kapasiteetin kasvattaminen vaikuttaa myös negatiivisesti marginaaleihin. Olemme ottaneet nämä haasteet huomioon lähivuosien ennusteissamme, minkä lisäksi olemme myös varoivaisuuden periaatteen vuoksi ennustaneet konsernin veroasteen nousevan nykyiseltä 19 %:n tasolta 21 %:iin, kun nykyiset edulliset verosopimukset Venäjällä ovat katkolla vuoden 2019 jälkeen."

Onko kenelläkään käsitystä Usan tehtaan täydestä tuotantokapasiteetista? Nopealla etsimisellä ylen uutiset kertoo että kapasiteetti olisi alkuun noin 4miljoonaa rengasta kun suomen ja venäjän kapasiteetti olisi yhteensä 20 miljoonaa. Entä ajetaanko entisiä tehtaita täydellä kapasiteetilla markkinan vetäessä kun uusi tehdas pyörii kunnolla?

Rinkuloissahan on uhkana sijoittajan kannalta ja miksipä ei yhtiön itsensäkin kannalta, marginaalien tippuminen. Koitan vähän hahmotella liikevaihdon tasoa pitkällä aikavälillä, sanotaan nyt noin 10 vuoden päästä.

Nokian Renkailla on käynnissä uusi tehdasinvestointi Yhdysvalloissa, jonka odotetaan tuottavan miljoona rengasta vuonna 2020

Yhdysvaltojen markkinoille ja 4 miljoonaa rengasta vuonna 2022.

Tällä hetkellä yhtiö vie Yhdysvalloissa myymänsä renkaat Venäjältä.

Ollainen kysymyshän on saako Nokian renkaat myytyä ne Usassa valmistettavat renkaat ja mihin hintaan. Tuskin kannattaa liikaa sitä kapasiteettia tuijottaa, koska sitähän saa aina tarvittaessa lisää. Olennaisempaa taitaa olla miten se myynti lähtee vetämään ja millasena marginaalit säilyy. Uskoisin kuitenkin, että mitä enemmän kasvetaan, niin sen lähemmäksi myös marginaalit tulee isojen valmistajien vastaavia.

Pieni riski on myös nastarengas kieltojen leviäminen muualle. Kitkoissa Nokian renkaat ei taida olla ihan niin hyvissä asemissa kuin nastoissa, joten pidemmällä ajanjaksolla marginaalit on melko varmasti paineessa. Olennaista on siis kasvu Pohjois-Amerikassa, mutta samalla katteiden säilyttäminen hyvänä.

Mutta halpeneva öljy taitaa olla Nokian renkaille myös hyödyksi: halvemmat raaka-aineet ja renkaita kulutetaan enemmän ajelemalla enemmän turhaa ajoa

Nokian Renkaiden Premium-katteita on epäilty varmaan niin pitkään kun yhtiö on ollut itsenäisenä pörssissä, mutta ainakin viimeiset 10 vuotta kun olen sivusilmin seuraillut ja joskus omistanutkin. Tähän asti skeptikoille on lyöty kumia kurkkuun; kaippa jokaiselle alalle mahtuu se yksi Premium brändi.

Millaisena näette riskin Venäjä-pakotteiden ulottamisesta renkaisiin? Onko pakotteita asetettu myös ulkomaisten firmojen Venäjällä valmistamia tuotteita kohtaan?

Entä ruplan kurssi? Nythän se on pitkään ollut alamaissa, mikä tarjoaa Nokian Renkaille edullisen valmistuksen. Jos Ruplan kurssi vahvistuisi olennaisesti, Venäjän myynti ei taitaisi korvata erotusta?

Mihin Premium-katteet perustuvat? Onko Rinkuloilla jotain tuotannon, kustannusten, jakelun tms. suhteen jotain vahvoja, mielellään “pysyviä” kilpailuetuja?

Keskittyminen jälkimarkkinoihin (eikä myydä suoraan autotehtaille uusien autojen renkaiksi, joissa katteet erittäin pieniä) ja oma jakelu ja myyntipisteet (Vianor) ja sitten jonkin verran brändilisää. Lisäks tehdas venäjällä, jossa tuotantukustannukset halvempia. Hyvä kate perustuu siis pitkälti monen väliportaan puuttumisesta tehtaalta kuluttajalle.

Jostaki luin että Nokian renkaaitten johto olisi joskus sanonut, että heidän pitää pitää houkutteleva osinko, jotta heitä ei ostettais pois pörssistä. Kauppalehti on taas kauppalehti, joka vaa koittaa saada mahdollisimman paljon rahaa Alma Medialle + Nre:llä kovat investoinnit tällä hetkellä, niin en usko että ihan pienellä preemiolla tätä voisi edes ostaa.

Eikös ole yleensä tapana hinkata kilpi myyntikuntoon, jos sellaista tosissaan meinaa? NR on world-large rengasbusineksessä todella pieni player. Joten isoa preemiota vaan kehiin niin setäkin pääsee irti ajatuksesta, että pitäisi jonnekin Venäjän arolle lähteä myymään renkaita ruplakäteisellä.

“Tämä on Nokian Renkaiden koko historian merkittävin investointi raskaiden renkaiden tuotekehitykseen”, sanoo Nokian Raskaiden Renkaiden tuotekehityspäällikkö Kalle Kaivonen.

Continentalilla marginaalit paineessa. Ehkei ihan suoraan voi verrata, mutta kertonee siitä, että autoalalla kysyntä voi olla hieman tahmeeta.

Q&A-puolella oli kysymys öljyn hinnan vaikutuksesta rinkuloille. Vastauksessa kuitenkin sivuutettiin ihan kokonaan se, että olennaisin kysymys on mistä syystä öljyn hinta on muuttunut. Jos kyseessä on öljyn kysynnän lasku, niin se voi indikoida liikenteen vähenemistä ja sillä on suora vaikutus renkaiden kysyntään ja sitä kautta marginaaleihin. Jos taas tarjontapuolella on tapahtunut muutoksia, niin tarjonnan lisäys sataa rinkuloiden laariin ja tarjonann väheneminen ei tee hyvää rinkuloiden myynnille ja marginaaleille.

Nykynen öljynhinnan lasku kertonee siitä, että kysyntäpuolella sakkaa ja talous ei ihan niin hyvin vedä kuin aiemmin, joten öljyn lasku on negatiivista rinkuloille. Monesti tämä kuitenkin käännetään niin, että halpa öljy kiihdyttää taloutta. No niin kiihdyttääkin, mutta suunta voi olla silti edelleen alaspäin, vaikka öljyn vaikutus talouskasvuun olisikin positiivinen.

Tuossa parin vuoden takaa mielenkiintoinen kirjoitus R.W:lta. Vaikuttaa ainakin liikevoittomarginaalin suhteen optimistisemmalta (2 vuotta sitten), kuin Inden ennusteet nykyään.

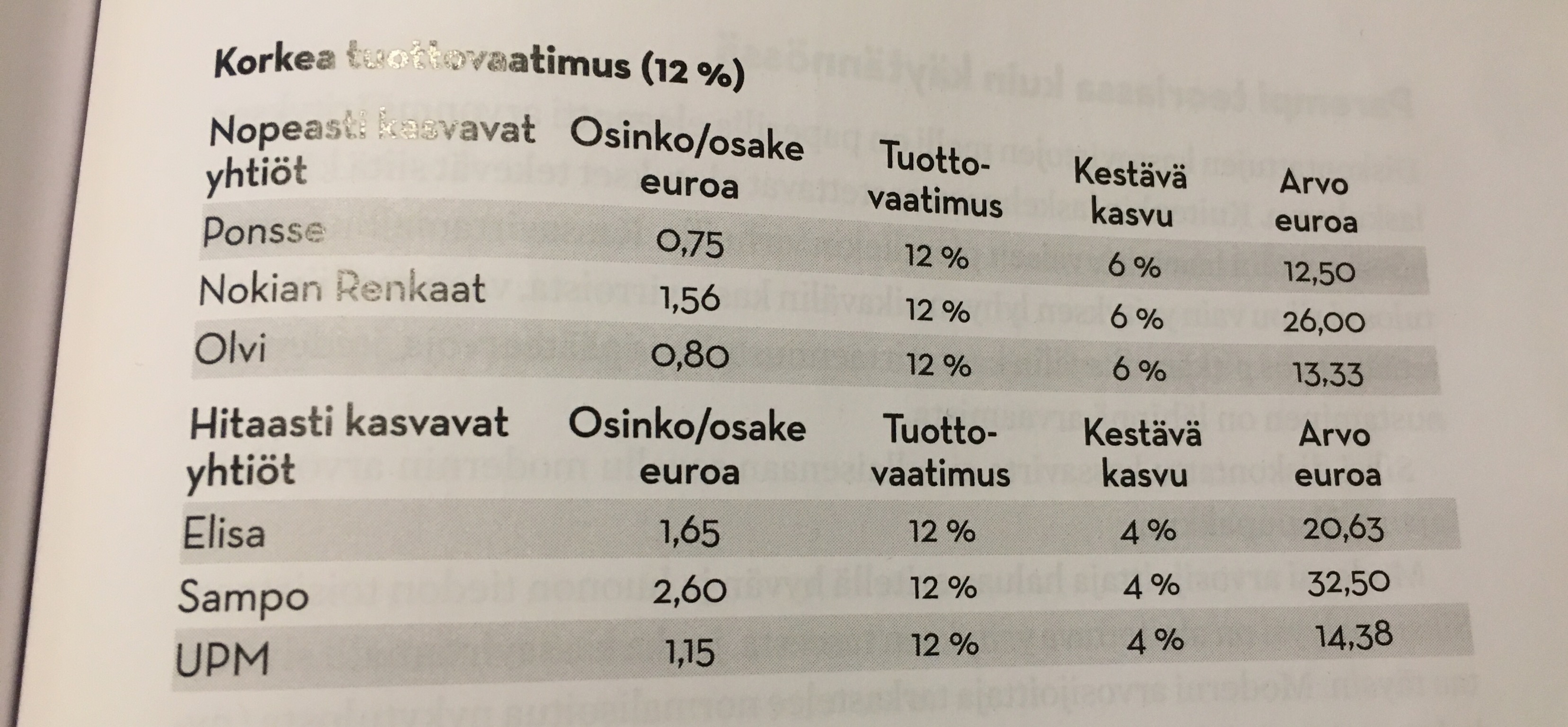

Saman kirjoittajan näkemys Renkaiden hinnasta korkealla 12% tuottovaatimuksella (kirjasta Arvoguru 2018):

Goodyearin kommenteista on aistittavissa, että 2018 loppuvuosi ja 2019 alkukuukaudet tulevat olemaan vaikeita rengasalalle.

Oma arvioni on, että NRE osakkeelle on laskupainetta lähikuukausina ja tänä vuonna saatetaan tarjoilla hyviä ostopaikkoja pitkään salkkuun. 25-26€ tasoilla tämä alkaisi kiinnostaa.

Itse olen ostellut NRE:ta nyt tässä 26-28€ paikkeilla. Sähköautoihinkin kun tarvitaan ne renkaat ( Jolloin laadukkaat ja hiljaiset renkaat voisi korostua? ) Kiva nauttia osingosta ja odotella sitä

Odottava aika on pitkä, jolloin joillakin saattaa huomio herpaantua pieniin juttuihin Jatkan ajallista hajautusta jos ei tapahdu mitään odottamatonta.