Der var endnu ikke en tråd om Restamax her, så lad os få oprettet en. Det er trods alt den virksomhed på børsen, der har øget sin omsætning hurtigst, selvom væksten ikke har været helt organisk.

Selskabet er i gang med en stor integration med Royal-ravintolat, og samtidig forventes børsnoteringen af Smile, der leverer personaleressourcer, til efteråret.

Jeg fortsætter monologen. Restamax’ resultater i dag var blandede. Selskabet er en rigtig svær at tolke “rodet affære”, før Smile bliver børsnoteret, og samtidig er restaurantporteføljen “under udvikling” for at blive i topform.

“Smile offentliggjorde i går også mere detaljerede oplysninger om tallene for de virksomhedsovertagelser, der blev gennemført i 2018. Smiles og de opkøbte selskabers proformaomsætning for 2017 var 124 MEUR, og driftsresultatet før immaterielle afskrivninger var 9,8 MEUR. Derudover satte Smile et ambitiøst vækstmål om at nå en omsætning på 300 MEUR inden 2021. Målet er højt, men Restamax har historisk set altid nået sine egne ambitiøse finansielle mål. Dette giver efter vores mening troværdighed til at nå målet. Tallene, især omsætningen, er lidt højere end vores tidligere beregninger, og derfor virker vores tidligere estimat af Smiles gældfri værdi på 105 MEUR endnu mere konservativt. I lyset af de nu opnåede oplysninger er Smiles virkelige værdi sandsynligvis højere end vores tidligere forsigtige prognose. Vi foretager dog endnu ingen ændringer i vores syn på Smiles virkelige værdi, men afventer yderligere detaljerede oplysninger.”

Restamax og Smiles forretning er ret konjunkturfølsom. Hvis økonomien på et tidspunkt igen vender nedad, kan vækstmålene godt skrottes. Personaleudlejningsbranchen stopper som en mur, og der vil heller ikke være kunder nok til restauranterne. Hvis man vil tro på målene, skal man tro på, at der ikke vil være et nyt nedgangsmarked i tre år. Personaleudlejningsbranchen er sådan, at marginerne vil falde i fremtiden. Selvom cyklusen måske falder lidt, når en stadig større del af medarbejderne lejes ud, så vil man ikke få en guldmine ud af denne forretning på længere sigt.

Restaurantbranchen er faktisk vokset overraskende godt gennem hele 2000-tallet, og 2009 viste sig kun som et lille dyk i tallene. Derudover fortsatte branchen med at vokse i mange svagere økonomiske år 2010-2015. Restamax voksede også kraftigt under finanskrisen, selvom det er godt at bemærke, at a) virksomheden var næsten 10 gange mindre dengang og b) finske forbrugere er blevet mere og mere forgældede gennem hele perioden, hvilket betyder, at forbruget ikke er blevet skåret ned på trods af et svagere økonomisk miljø. Smile er ikke blevet testet i en recession, og det bliver så den mere spændende del

Her er et uddrag fra en omfattende rapport:

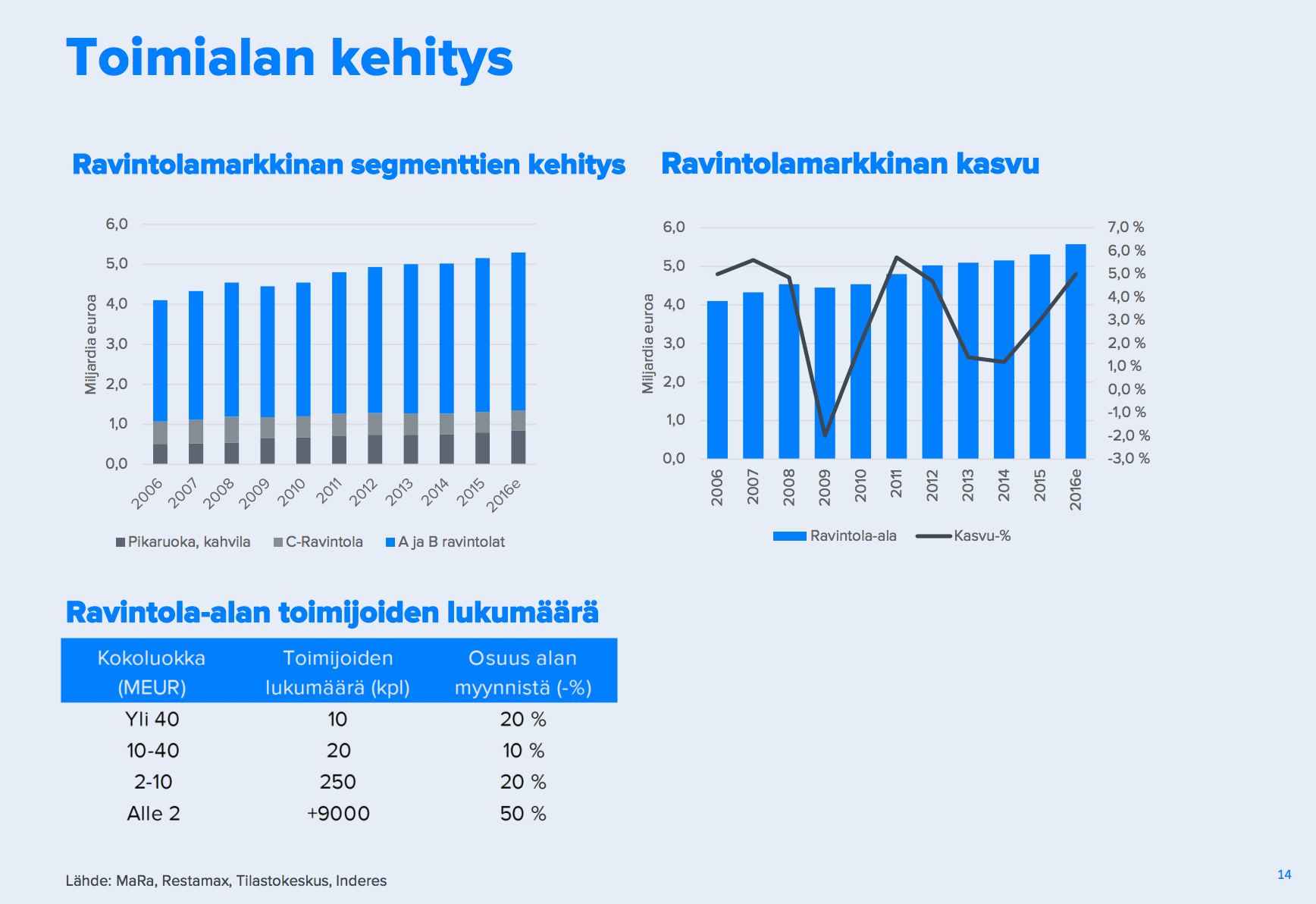

”Restaurantbranchen i Finland er vokset med et gennemsnit på lidt over 3 % om året i perioden 2006-2016. Væksten har været betydeligt hurtigere end BNP-væksten på grund af restaurantbranchens centrale tendenser (næste afsnit). Vækstdriverne har været fastfoodrestauranter & caféer samt restauranter i A&B-segmentet. Restaurantbranchens salg faldt kun 2 % under recessionen i 2009, og branchen kom sig meget hurtigt efter krisen. Dette er efter vores mening et godt bevis på branchens defensive karakter og de underliggende væksttendenser.

På trods af den afdæmpede økonomiske situation har restaurantbranchen været i vækst de seneste år. Den økonomiske opblomstring i 2016 har også tydeligt afspejlet sig i restaurantbranchen, og omsætningen er vokset med 5,3 % i de første ni måneder.”

Man skal også huske Restamax’ stadigt voksende fodfæste i Danmark.

{“content”:“Der blev engang talt om virksomheder her på forummet, der er såkaldte "moon shot" virksomheder, dvs. virksomheder der nemt og eksperimenterende kan skabe nye forretningsområder oven på de eksisterende. Restamax er efter min mening en af disse fra Helsinki-børsen. De kan med god restaurantsynergi og en god eksisterende forsyningskæde skabe nye restaurantkoncepter og afprøve nye. Dette er en af grundene til, at jeg selv investerede i Restamax :)”,“target_locale”:“da”}

Restamax har indimellem brugt termen “platform” om sig selv, selvfølgelig i en anden betydning end fx App Store, FB eller Tencents talrige platforme er, men som en platform for forskellige restauranter, som du lige nævnte.

Helt store moonshots bliver der nok ikke umiddelbart tale om, da mange koncepter er ret lokale eller enkelte restauranter: I stedet ser Kotipizza med sin “pladeselskab/kunstner”-strategi ud til at satse på nye, replikerbare koncepter. Jeg vil selvfølgelig hilse det velkommen, hvis Restamax kunne skabe større fænomener ud af Pizzarium eller lignende. Fra Danmarks Cock’s & Cows And The Bird kunne man måske få noget sådant. Selvfølgelig, jo større Restamax vokser, og jo mere hipsterne på den anden side gør visse segmenter af bykulturen (hvor man spiser avocadomadder, drikker IPA og GT til 15 euro) ret homogene globalt, desto større bliver moonshot/replikeringspotentialet. =)

Det ser sådan ud, men det afgørende er dog, hvordan restaurantens salgsvækst udvikler sig. En dårlig økonomisk situation får folk til at starte virksomhed, da det ikke er så nemt at finde andet arbejde, og det er relativt nemt at starte en virksomhed i restaurantbranchen. Restaurantbranchen kan vokse, men alligevel kan salget pr. restaurant falde.

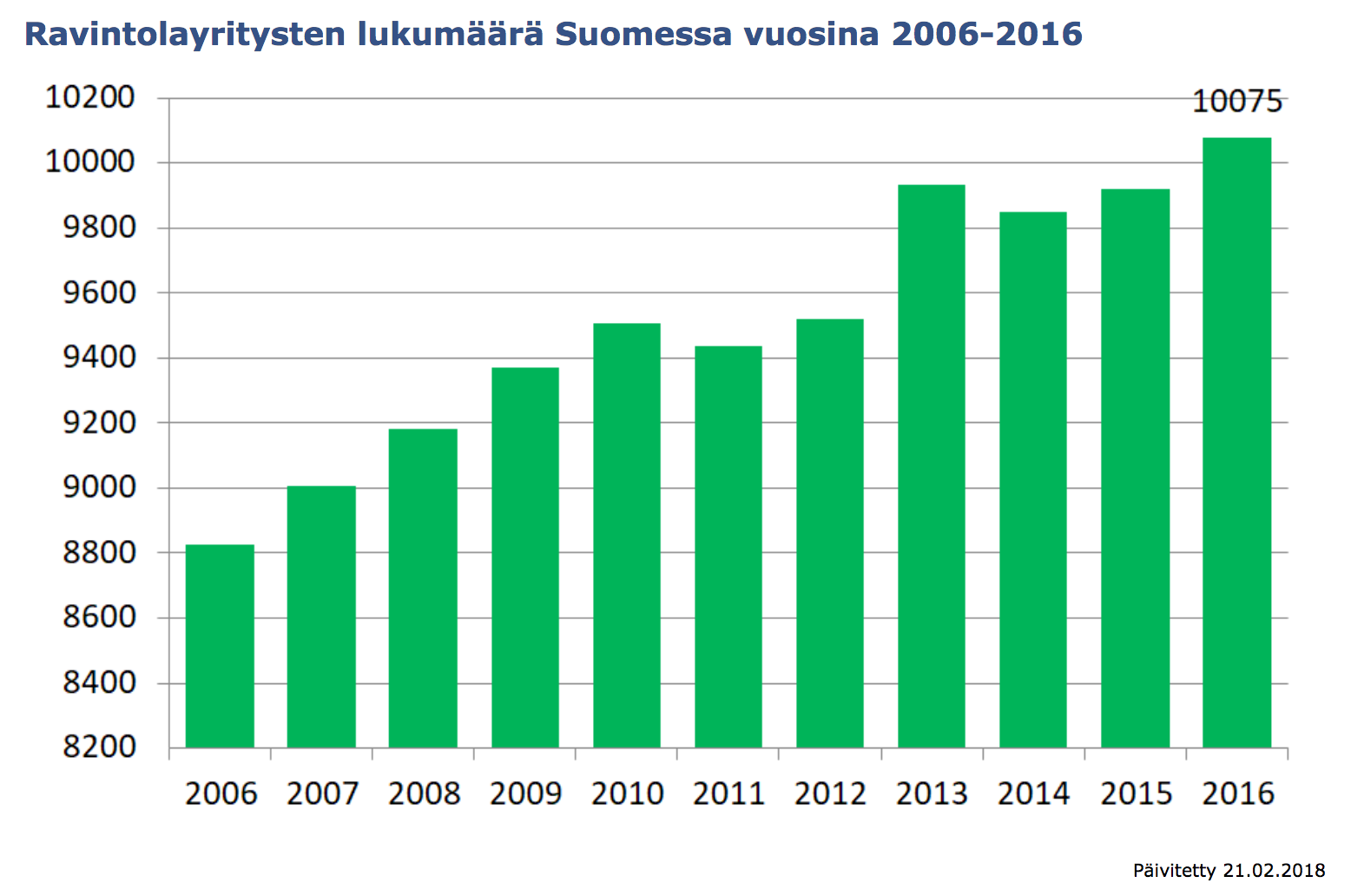

Denne statistik har stået stille i 2010-2012. Ændringerne er dog ikke så dramatiske, det drejer sig om et par hundrede restauranter mere om året. Fra 2006-2016 er antallet af restauranter vokset med gennemsnitligt 1,4 % mod et salg på lidt over 3 %. Man skal også huske, at der inden for denne gruppe sandsynligvis er store variationer og størrelsesforskelle: Elite og Kannas har en historie, der strækker sig tilbage til 30’erne (Elite tilhører nu Restamax efter Royal-handlen), mens natklubber skal fornyes hvert par år osv.

Det kan være nemt at starte en restaurant (jeg har ikke startet en, så jeg ved det ikke), og indgangsbarrieren er lav: det er derfor, det hovedsageligt er en forfærdelig branche for de fleste at forsøge sig med (stjernekokke er en undtagelse): lange dage, usikkerhed osv. Branchens overskud forbliver beskedent, da pengene går til husleje, mad og personale. Hos Restamax gør stordriftsfordele dem dog til en anderledes spiller, selvom deres marginer heller ikke er enorme, tværtimod. For mange kan det også være mere attraktivt at arbejde i en stor restaurantvirksomhed, så fremtiden ikke er bundet til ét køkken.

Hvordan ser folk på Restamax’ høje nettogæld? Hvordan er gælden opbygget, og hvordan påvirker den jeres investeringsbeslutning? Jeg har kun overfladisk kendskab til virksomheden, og da jeg tjekkede Inderes’ nøgletal, sprang dette ret hurtigt i øjnene. Ellers ser investeringscasen interessant ud fra mange vinkler. Den realiserede vækst og ledelsens evne til at foretage arrangementer er absolut et plus. På trods af Verners forsikringer er jeg dog bekymret for branchens modstandskraft i et svagere økonomisk miljø. Politiske aktører synes også stadig at være ret ude af stand til at tilskynde til forbrug i retning af disse tjenester skattemæssigt, selvom der ellers er en tendens.

{“content”:“Forbrugsvanerne er hovedsageligt gået i retning af at ønske en bestemt type mad. Restamax’s restauranter er primært traditionelle, mens de stærkest voksende er dem, der klart har fokuseret på en bestemt type mad og kvalitet. \n\nMan skal desuden huske, at den nuværende økonomiske situation også har øget efterspørgslen efter restauranter. I forbindelse med Restamax’s arrangementer får dette og synergieffekterne virksomhedsopkøbene til at fremstå bedre end virkeligheden. På et tidspunkt vil væksten nå en grænse. I restaurantens succes er smidighed afgørende, og hvis man udvider for meget, kan man ikke følge de herskende trends så godt.\n\nJeg ville ikke røre ved dette som en langsigtet investering.”,“target_locale”:“da”}

Gældsgraden falder betydeligt, når Smile børsnoteres, og dens værdi afspejles til markedspriser. Sauli har skrevet følgende i den seneste opdatering:

"Restamax’s nettogældsgrad steg i slutningen af 2. kvartal til lidt over 200 %. Nettogældsgraden tager dog ikke højde for Smiles skjulte værdi (ca. 50 MEUR) i balancen, og nettogæld/EBITDA er ca. 3x med indeværende års tal og med næste års prognoser yderst rimelige 2,5x. Vi anser derfor ikke virksomhedens nuværende gældsniveau som et problem eller som særligt risikoforøgende. Gældsbyrden begrænser dog virksomhedens evne til at fortsætte sin uorganiske vækst, hvis Smile ikke blev udskilt."

Og så til restaurationsbranchen under en recession: Jeg nævnte allerede tidligere, at den seneste recession ikke rystede branchen særlig meget, men det er vigtigt at bemærke, at forbrugerne under den seneste recession fortsatte med at gældsætte sig og forbruge “helt normalt”. En kraftigere nedskæring i forbruget under en hård recession ville helt sikkert også ramme restaurantbesøg, naturligvis. Resta voksede dog kraftigt i perioden 2009-2015, som var en økonomisk mere udfordrende tid i Finlands makroøkonomiske billede.

Og selvfølgelig har Resta også ændret sig radikalt i størrelse. I løbet af de næste ~18 måneder vil vi se, hvilket rentabilitetspotentiale virksomheden reelt har, og hvad der kan opnås fra restauranterne under den nye struktur, når virksomheden fokuserer på rentabilitet.

Jeg kan naturligvis tage helt fejl, og i løbet af de seneste år har virksomheden måske slugt Finlands værste restaurantportefølje med en frygtelig gældsstang, som man nu styrer ind i den værste recession nogensinde med. Men de fyre, der “opererer i køkkenet” for os aktionærer, virker så kompetente, at jeg anser dette for usandsynligt.

For restaurantbranchen er det essentielt, hvordan virksomheder bruger penge, da det beløb varierer betydeligt afhængigt af den økonomiske situation.

Dette er ikke helt så simpelt. Den periode er dog en opgangsperiode. Virksomhederne klarede sig relativt godt i den periode, og resultaterne voksede, så der er også blevet brugt penge på restauranter. Statsøkonomien var i krise, og BNP voksede ikke ordentligt, men man kan ikke drage konklusioner om, hvordan restaurantbehovet opfører sig ud fra det.

Restamax oplevede naturligvis finanskrisen, men kom sig faktisk meget hurtigt. Vi har ikke set en længerevarende nedgang i et stykke tid.

For Restamax’s vedkommende handler det dog om, at det er nemmere at udvide en lille virksomhed end en stor, så vækstudsigterne er ikke så gode, som man kunne forvente i forhold til fortiden. Hvis vi nu befinder os i en konjunkturtop, kan Restamax’s resultat stadig være højt et stykke tid, men efter konjunkturtoppen vil der være udfordringer med at opretholde resultatsniveauet, selvom den generelle økonomiske situation ikke går i nedgang.

Jeg fandt ikke umiddelbart data om, hvor stor en andel virksomhedskunder har af restauranternes omsætning, det påvirker sikkert, men svært at bevise præcist, måske ved @Sauli_Vilen/når han at kommentere mere detaljeret?

Det her går lidt over i spidsfindigheder, men det afhænger af, hvad du ser på: børsnoterede selskaber eller den finske økonomis rygrad, altså SMV-sektoren. Det er værd at se på iværksætterbarometre her (i 2016-udgivelsen ses længere data, virksomhedernes udsigter vendte først positivt i 2015, før det svage tal https://www.yrittajat.fi/sites/default/files/migrated_documents/pk_barometri_kevat2016.pdf)

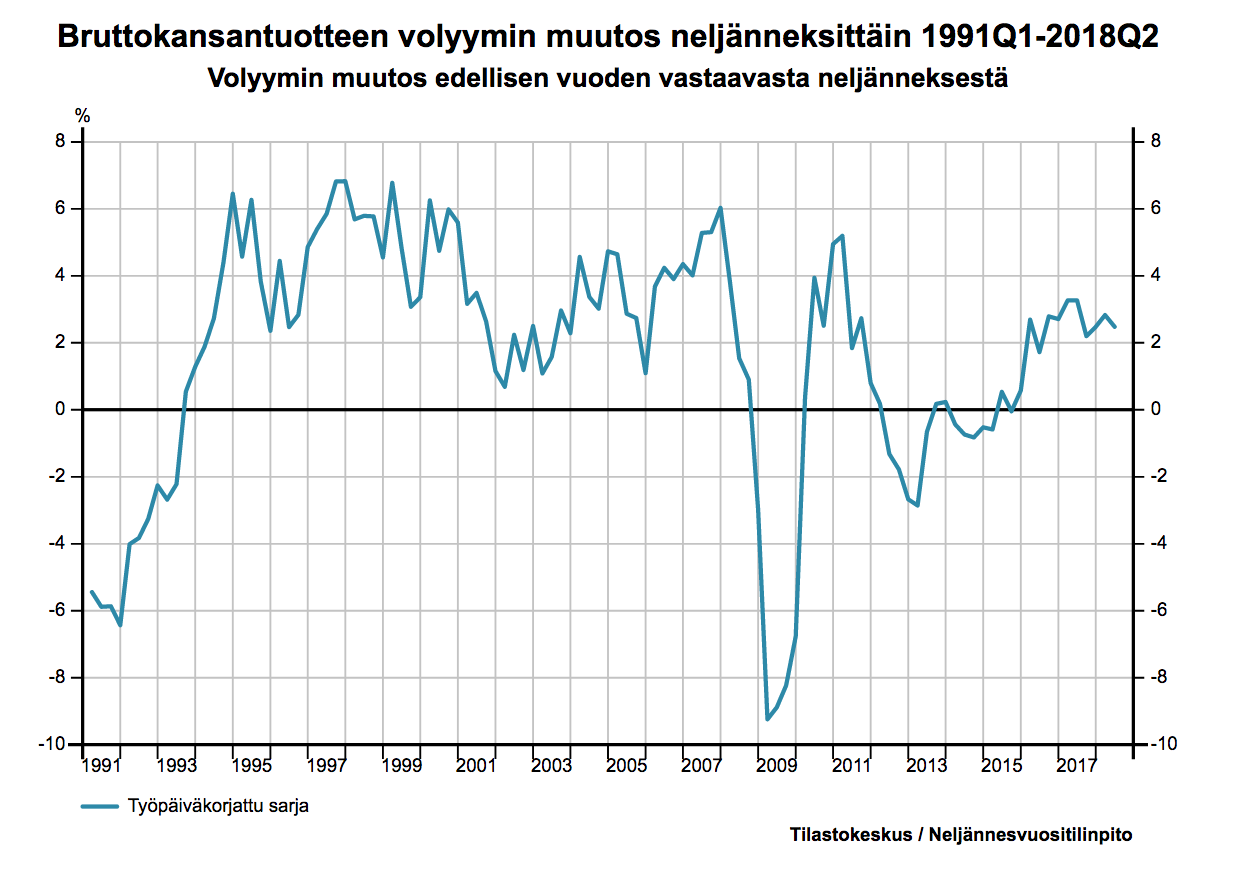

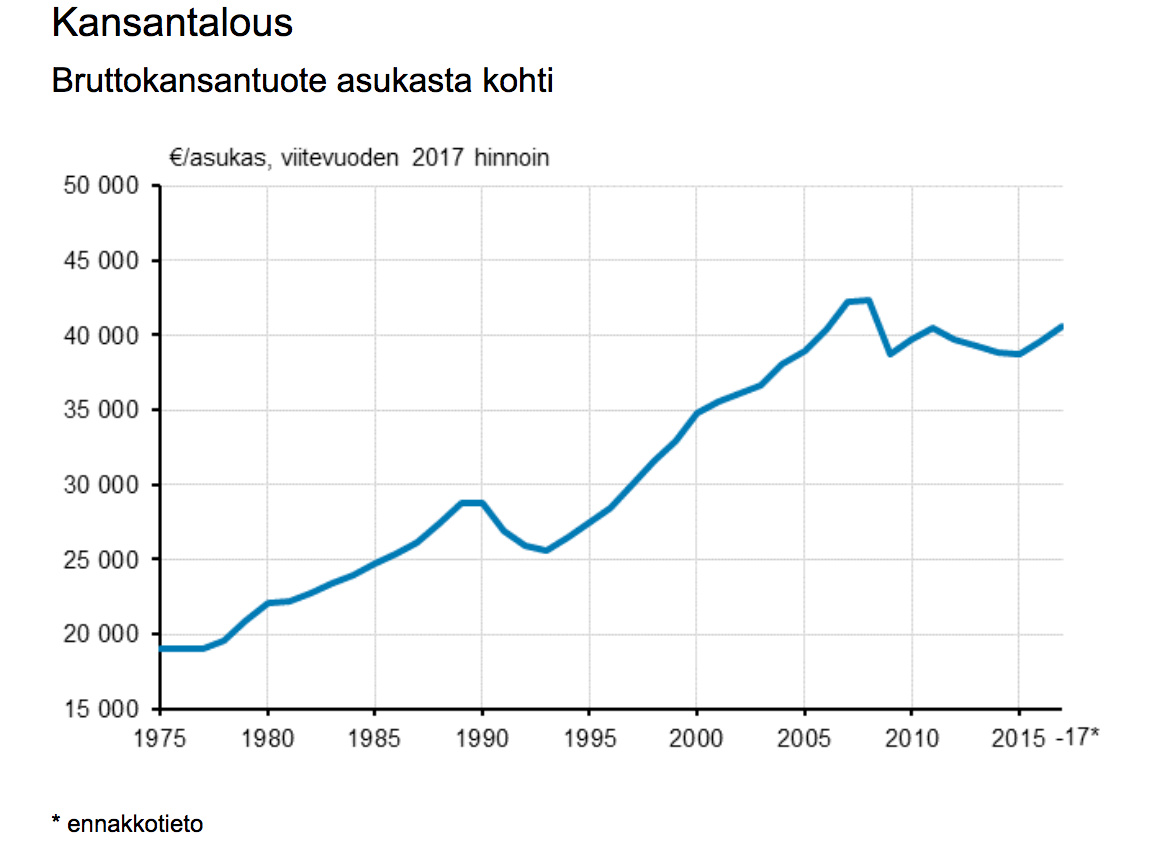

Her er derudover et par grafer fra Statistikcentralen, der meget godt beskriver, hvilken vildmarksvandring den finske økonomi har været på efter finanskrisen. Helsinki-børsen er ikke en god indikator for billedet af den finske økonomi, da en stor del af omsætningen for næsten alle store virksomheder kommer fra udlandet.

Helt enig i, at det er svært at fortsætte væksten i hjemlandet med den “vante” 30 % årlige vækstrate, og det forventer vel heller ingen. Det er interessant at følge selskabets ambitioners realisering på nordisk plan, og hvordan den skabelon får lov at fungere.

Endnu en ting: Restamax’ resultat er i øjeblikket et godt stykke under potentialet, ikke på et højt niveau. Den reelle rentabilitet skal bevises nu, hvilket er selskabets fokus fremover.

BKT’s udvikling er i høj grad blevet påvirket af fabrikslukninger, fx. mange papirfabrikker er blevet lukket, og Nokias mobiltelefonenheder er blevet nedlagt.

Inden for små virksomheder er det altså gået betydeligt bedre, end man umiddelbart kunne se ud fra BKT.

Jeg lyttede lige til jeres seneste podcast. Restamax blev nævnt, og da der blev talt om brug af egne aktier i virksomhedskøb, aktieemissioner og vigtigheden af deres timing i forhold til aktieværdien, kom min tidligere undren igen frem. Jeg ved ikke, om jeg kan formulere det korrekt, men lad mig prøve… måske Sauli eller nogen kan forklare mig, hvad der er galt med min tankegang.

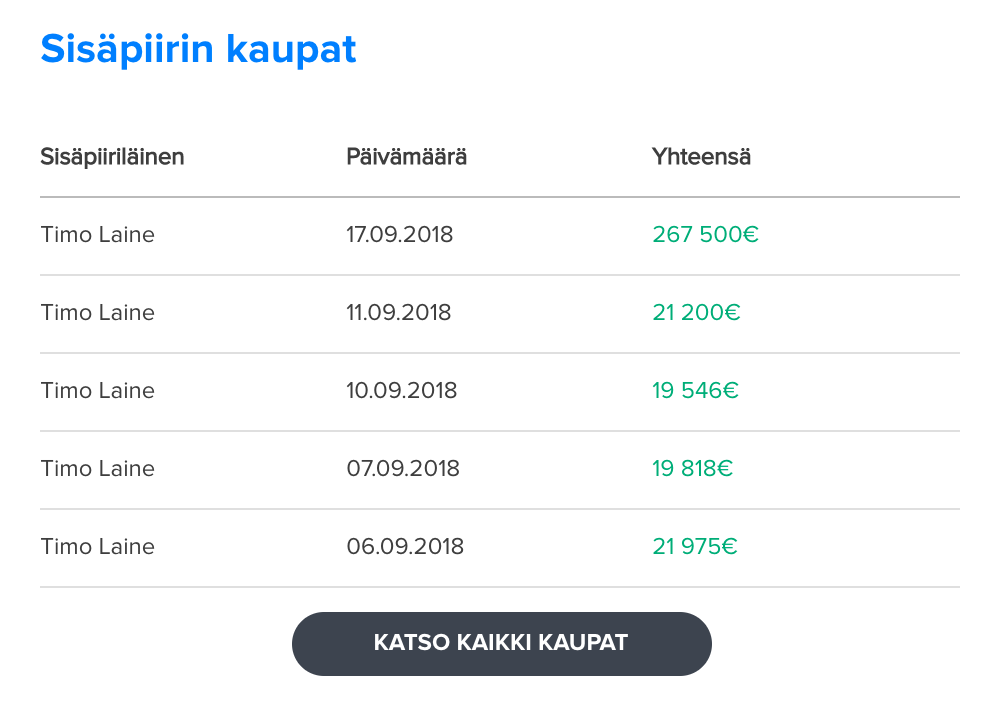

Restamax foretog et stort køb til en høj pris (90 mio.), hvor de brugte deres egen aktie som en del af købsprisen (20 mio.). Værdien af deres egne aktier var 8,80 €. Med offentliggørelsen af handlen og “bekræftelsen” af Smilers notering steg aktiens værdi markant. Så vidt jeg forstår, afspejlede Smilers værdi ikke fuldt ud Restamax’ aktievurdering på det tidspunkt. Jeg undrede mig over, hvorfor de ikke gik videre med Smiler først, så Smilers værdi ville være kommet igennem, i det mindste på en eller anden måde, til kursen, og dermed ville deres egen aktie have været mere korrekt (højere) vurderet som handelsvare. Eller hvorfor de ikke havde betalt kontant (med lånte penge) og hellere lavet en emission bagefter, så virksomhedskøbet og Smiler ville have givet et større afkast for den samme aktieandel? Der ville sikkert have været købere til en pris mellem købskursen og den nuværende kurs, inklusive Timo Laine. Jeg forstår forpligtelsen, men på en eller anden måde kan jeg ikke komme over, at Royals sælgere ikke kun fik en høj pris for deres virksomhed, men også en øjeblikkelig “ekstra købspris”, fordi de 20 millioner aktier i Restamax umiddelbart blev betydeligt mere værdifulde.

Bør ens egen aktie ikke bruges som valuta, når dens værdiansættelse er høj, og ikke når den er lav og sandsynligvis vil stige markant umiddelbart efter transaktionen? Hvordan skabte Restamax aktionærværdi ved at bruge sin egen, moderat vurderede aktie i handlen?