Precis, detta är själva “grejen” gällande Nohos utdelningssänkning. Det handlar alltså om vad bolaget tidigare har kommunicerat kring utdelningen – och vad investerare därmed befogat kan förvänta sig utifrån detta. En helt separat sak är vad som vore en lämplig utdelningsnivå just för ett enskilt år med hänsyn till exempelvis investeringsbehov, om vi levde i ett vakuum och bolaget aldrig hade stakat ut någon kurs för utdelningen.

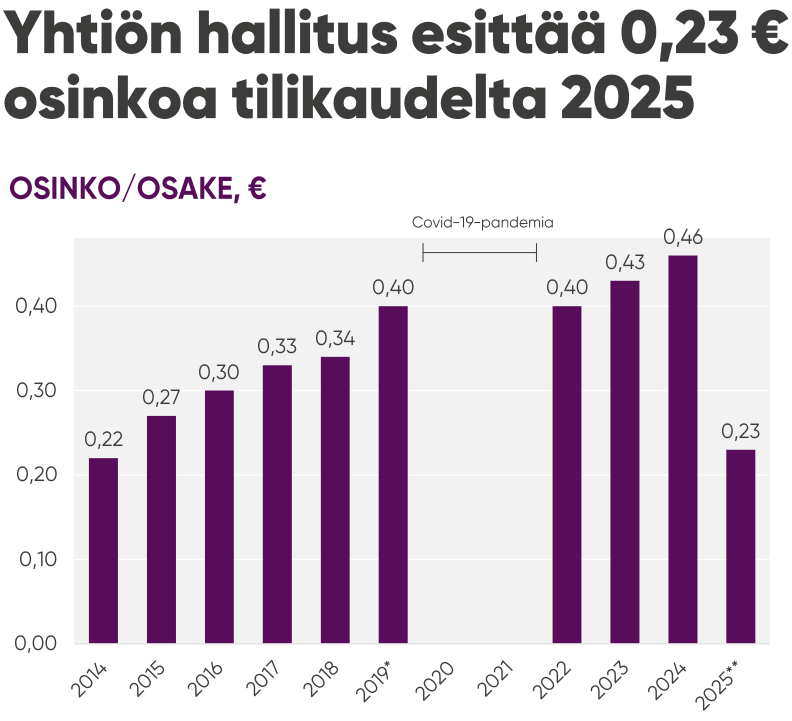

Jag var tvungen att gräva fram ett gammalt meddelande från 2024. Det finns från den 21 maj 2024 med rubriken “NoHo Partners uppdaterar sin strategi och sina långsiktiga finansiella mål för strategiperioden 2025–2027”. Som en punkt nämns “Utdelning: Bolagets mål är att dela ut en årligen växande utdelning”.

Utifrån denna information kunde man ha föreställt sig att Noho skulle betala en växande utdelning under åtminstone de kommande tre åren. Nu blev den växande utdelningen bara ettårig. När man talar om ”utdelningspolicy” överhuvudtaget är tre år dessutom en ganska kort tid – jag skulle snarare tänka mig att ordet ”utdelningspolicy” borde ha en horisont på minst ca 5–10 år, varför inte längre.

Jag förstår väl att sådana mål, strategier eller policyer inte är ett löfte om någonting, men problemet blir framför allt det minskade förtroendet för bolaget och dess ledning. Ett sådant här vindflöjel-aktigt agerande får en tyvärr också att ifrågasätta bolagsledningens kompetens överlag. Det bör dock tilläggas som en kommentar att detta agerande inte enbart är specifikt för Noho; liknande kortsiktiga förändringar i utdelningspolicyn har setts hos flera andra bolag, åtminstone om man i riktlinjerna har använt ordet ”växande” – i verkligheten växer utdelningen tills pengarna tar slut. Och hos Noho var nog utgångsnivån för denna växande utdelning lite väl hög, men även det hamnar enligt min mening på kontot för bristande kompetens hos ledningen.

Det var det jag menade i min egen kommentar också. Om bolaget i sin strategi för bara knappt två år sedan basunerar ut att de ska betala en måttligt växande utdelning och sedan återgår till en utdelning från 10 år (!) sedan (uppdelad i tre delar jämfört med för 10 år sedan), så är det inte bara pinsamt för styrelsen, utan också svagt för bolagets attraktionskraft: Vem på Noho kan man tro på? Och det är verkligen inte första eller enda gången i investeringsvärlden som detta har hänt. Men det visar att man inte bör lägga stor vikt vid eller hysa stor tilltro till Nohos (heller) offentliga uttalanden.

När det gäller betalningsprotester säger VD:n att likviditeten är god och att det rör sig om “processutmaningar” (källa: Inderes video från i dag). Samtidigt anger styrelseordföranden en ansträngd kassa som orsak till Aamulehti (betalvägg):

“Den Tammerforsbaserade börsjätten hamnade på protestlistan i december på grund av obetalda fakturor. Styrelseordföranden anger en ansträngd kassa som orsak.”

Här är en ny bolagsanalys om NoHo från Sauli och Arttu gällande Q4.

NoHos omsättning under Q4 ökade förvärvsdrivet och lönsamheten förblev på en bra nivå, särskilt tack vare den effektiva kostnadskontrollen i Finland. Bolaget sänkte dock utdelningen i enlighet med sin nya vinstutdelningspolicy, vars syfte är att stärka bolagets finansiella ställning och säkerställa tillväxt. Enligt vår bedömning har bolaget fortfarande goda förutsättningar för resultattillväxt, även om denna ser ut att realiseras bakviktat. I våra kalkyler kräver en tillräcklig avkastningsförväntan en kraftig resultattillväxt. Därför upprepar vi rekommendationen öka, men betonar att det råder större osäkerhet än tidigare kring resultattillväxtens lutning. Vår riktkurs kvarstår på 9,0 euro.

Nohos fakturor hamnade på protestlistan och gick till inkasso i slutet av året för hundratusentals euro.

Enligt Laine var bolagets kassa ansträngd i slutet av året. ”Våra kassaflödesberäkningar gick inte helt klockrent. Vi investerade ganska mycket, och marknaden drog inte så bra.”

Enligt Laine borde problemen vara över, och alla har fått sina pengar med ränta. ”Detta var första gången och förhoppningsvis den sista.”

Alltså var kassan så tom att underleverantörernas fakturor lämnades obetalda. Enligt VD:n handlade det om processutmaningar. Jojo.

I samma artikel avslöjar Laine att man var tvungen att sänka utdelningen eftersom Noho är så skuldsatt att bolaget annars inte får finansiering från banken för företagsköp.

Ganska intressant att den operativa ledningen och styrelseordföranden talar med olika röster, månntro det är personbyten på gång, det är ändå rätt så rak kritik mot kassaflödesberäkningarna. Jag lyfter nog på hatten för Laines ärliga kommentarer, huruvida det är förnuftigt i den här situationen tar jag inte ställning till, det kan hända att de där obetalda fakturorna och svallvågorna från dem även har träffat Timo.

Och det torde väl vara tydligt att styrelseordförandens kommentarer var de “ärliga”, det vill säga hur saker och ting faktiskt ligger till, medan vd:n talade med “friserad sanning”. Som aktieägare skulle man ju önska att principen om att “ett ord gäller”, bekant från gangstervärlden, även gällde i ett börsbolag, och då helst det ärliga talet, eftersom de trots allt gör affärer med även mina pengar.

Märkligt nog, när jag satt med på gårdagens resultatrapport, så fick jag inte alls den bilden av vad varken VD:n, finansdirektören eller styrelseordföranden sade.

Min tolkning är att både VD:n och styrelseordföranden kan ha rätt.

NoHo skulle kunna få mer lånepengar, men vill inte skuldsätta sig mer och väljer därför hellre att fortsätta tillväxtstrategin och sänka utdelningen framför att sakta ner tillväxtstrategin.

Ytterligare skuldsättning skulle troligen höja räntan på lånen, så även det måste vägas in i samband med utdelningsfrågan.

@henrielo har skrivit om NoHo efter Q4-publiceringen.

Framgångar

Som jag ser det var den viktigaste nyheten för investeraren i NoHos resultatrapport den fortsatt starka lönsamheten i den finska verksamheten under slutet av året – detta trots att bolaget under hösten förvärvade Jungle Juice Bar och påbörjade integrationen i koncernen. Rörelsevinsten låg kvar på 13,3 procent under årets viktigaste kvartal, jämfört med 13,7 procent året innan.

Framgången har påverkats av en bra lilljulssäsong, bra drag i Messukeskus restauranger, de klassiska restaurangernas framgång i det nuvarande marknadsläget, utvecklingsarbetet och resultatvändningen för Hanko Aasia-konceptet samt de lyckade renoveringarna av nattklubbsrestauranger i Helsingfors, Tammerfors och Seinäjoki som färdigställdes under slutet av året.

Medan Finland omsatte 77 miljoner euro under det sista kvartalet, uppgick omsättningen i Danmark och Norge till 25,1 miljoner. Nedgången i Norge minskade till sju procent, men Danmark växte med hela 42 procent till 15,4 miljoner, drivet av förvärvet av Halifax och Triple Trading. Integrationen av Halifax slutfördes under rapportperioden.

I den norska verksamheten vände resultatet till vinst under det säsongsmässigt starka fjärde kvartalet, men det finns fortfarande arbete kvar att göra.

”Där fokuserar vi i första hand på lönsamhet inom den närmaste framtiden och på tillväxt först när lönsamheten har nått målnivån”, konstaterade Suominen i Helsingfors.

Obs.

IR-uppföljning är en kanal för SalkunRakentajas och Sijoittaja.fi:s företagspartners för bakgrundsartiklar och analytiska artiklar samt annan intressant investerarinformation. Artikeln är en del av ett kommersiellt samarbete med bolaget. Artikeln innehåller inte investeringsrekommendationer.

Utmärkta nyheter för restaurangbranschen. NoHo befinner sig i ett utmärkt läge för att möta konsumenternas ökande efterfrågan. Den senaste tidens kursnedgång beror sannolikt på att NoHo ärligt erkände sig vara ett tillväxtbolag snarare än en utdelningsmaskin. Det här är precis vad ekonomiska experter har uppmanat till – modig tillväxt i stället för att maximera utdelningen. Nu behöver investerarna utvärdera värderingen utifrån tillväxtmultiplar i stället för som ett utdelningsbolag.

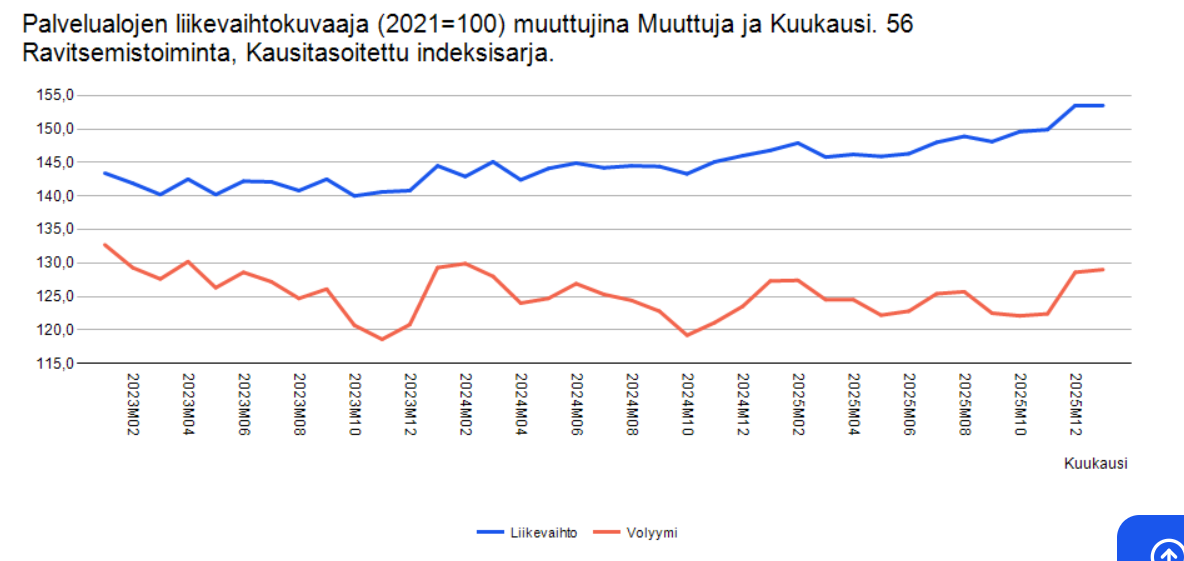

Restaurangverksamhetens omsättning/volym har gjort en tydlig nivåkorrigering uppåt nu i december–januari. Nordeas kortdata har talat samma språk redan tidigare.

När man lägger till Trumps tullar, som skrämde konsumenterna i början av april förra året, och det usla vädret under försommaren till denna ekvation, har NoHo goda förutsättningar för en resultatförbättring under H1 på den här marknaden.

I höstas arrangerade vi NoHo Partners första Insidermiddag någonsin. Kvällen blev en succé och biljetterna sålde slut på rekordtid. Evenemangets popularitet överträffade alla våra förväntningar och bekräftade att en ny tradition har fötts.

Nästa Insidermiddag arrangeras på Kulttuurikasarmi i Helsingfors torsdagen den 28.5.2026 kl. 18.

Vi har förnyat inbjudningsprocessen för att göra den mer rättvis. Den här gången är det inte snabbhet som avgör, utan rätten att köpa middagsbiljetter för 60 euro (högst två per aktieägare) lottas ut bland dem som anmält intresse.

Nästa sommar går ugnen varm i Vierumäki. NoHo Partners har valts till Holiday Clubs samarbetspartner, och som en första öppning öppnas restaurangen Fat Lizard på Holiday Club Vierumäki sommaren 2026. Nykomlingen för med sig rejäl och smakrik mat samt ett mångsidigt dryckesutbud till hjärtat av Vierumäkis aktiva semesteranläggning, där man njuter i gott sällskap i en trivsam miljö. Utöver matrestaurangen och baren omfattar helheten en stor terrass som kommer att bli sommarens populäraste mötesplats.

På något sätt känns Noho redan som en ganska prisvärd aktie, om man tänker på till exempel BBS inverkan på aktievärdet. En avyttring av BBS skulle i sig höja aktievärdet med 2–3 €. Och BBS värde stiger ju bara hela tiden.

BBS bokförda värde ligger kring 2 € och ingår givetvis i NoHo-aktiens värde när investerare handlar med aktien på börsen. Om BBS-andelen såldes nu och pengarna därifrån delades ut till investerarna, skulle investerarna sannolikt få en utdelning på 2 € och NoHo-aktiens pris skulle sjunka med nästan samma 2 €. Kanske skulle man kunna se en viss rörelse uppåt när värdet realiseras, men å andra sidan skulle en tillväxtdrivare försvinna och BBS resultat försvinna från EPS.

Själv tror jag att man kommer att förvärva (eller slå ihop) ytterligare minst en hamburgerkedja till BBS innan man gör några större drag med det.