Intressant notering på gång.

Forumets svärmintelligens kommer förmodligen att få ut mycket av denna IPO innan emissionen!

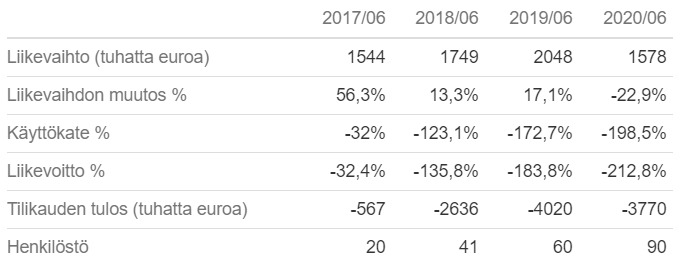

Ingen vidare omsättning och förluster uppstår i detta skede.

Företaget har dock redan samlat in 8,8 MEUR 2021-01 innan denna IPO!

Om Nightingale

Nightingale erbjuder en hälsodataplattform som upptäcker sjukdomsrisk. Med sin hälsodataplattform kopplar företaget samman vårdaktörers tjänster med individers behov av förebyggande hälsa. Dessutom ger företagets hälsodataplattform individer möjlighet att vidta bättre åtgärder för att förebygga sjukdomar genom att ge dem tillgång till information om sjukdomsrisk.

Tillväxten verkar lovande och 2020 kan jag acceptera som en grop på grund av corona inom denna bransch. Vilket förmodligen också är en anledning till hela börsintroduktionen. Man söker mer pengar. Jag måste läsa presentationen och här är några saker att tänka på:

Håller grundarna på att lämna eller kommer de att fortsätta vara starkt engagerade?

Hur lång är ägarnas lock-up period efter noteringen?

Omsättningen växer, men resultatet, rörelseresultatet och EBITDA dyker kraftigt i samma takt. När beräknas det vara möjligt att nå break-even?

Allmänt om värderingen, prissätts det redan 2025 års löften i denna IPO eller kan man komma med förmånligt, det vill säga en attraktiv risk vs. belöning?

Märkte du även de små minustecknen framför dessa siffror, min vän? Absolutvärdena har utvecklats fint, men 2017 var förlusten 500k, sedan 2,6M, och nu 2019-2020 är förlusten cirka 4M.

Nu, med corona, har resultatet alltså förbättrats lite, det har inte dippat. Dessförinnan har inte periodens resultat ökat. Inte så att fallet enbart skulle bygga på detta, men nu verkar du ha startat i fel riktning från kritlinjen.

Jag blev intresserad och beställde ett blodtest från Nightingale. Priset är rimliga 109 € (detta kan väl dras av i skatten?), vilket inkluderar 2 blodtester. Att registrera sig och boka testet var ganska enkelt på Nightingales hemsida, bra! Nightingale har för närvarande dock bara en testplats i det något avlägsna Pikku-Huopalahti i Helsingfors. Tider fanns varje vecka, men ganska sporadiskt. Efter bokningen gick jag vidare för att ladda ner appen. Varningsklockorna ringde lite när jag såg att appen bara laddats ner +500 gånger i Google Play Butik, å andra sidan är företaget bara i början. Jag tänkte skriva mer om mina erfarenheter här när jag har tagit blodproven och fått resultaten.

Aktier kommer att erbjudas erfarna och institutionella investerare i Finland, Sverige, Danmark och internationellt (exklusive USA) samt till allmänheten i Finland, Sverige och Danmark. I Danmark och Sverige kommer aktierna endast att erbjudas Nordnets kunder.

Ja, jag skulle kunna tänka mig att investera i ett företag med ett börsvärde på 15-20 miljoner euro. Det beror förstås också på investeringsmaterialet och hur mycket ledningen lovar i tillväxt.

Jag blev intresserad redan på grund av Alan och namnet. Detta är tydligt en kommande multibagger. Om värderingen inte är helt horribel, så tar jag minimi jag kan få från nuvarande IPO:er och gråter sedan på forumet, att fan. Nu ska vi se vad det blir för material, ett lätt intresse.

Kolesterol- och sockermätning i den fysiska världen, resultat och hälsobetyg i appen. Detta är ett verkligt genombrott. Ingredienser till en multibagger

Från pressmeddelandet: “Nightingale has raised around EUR 25M in the last thirty months as equity investments, non-equity loans, and income financing”

KL 6.3.2018: “Nightingale uppger att man har samlat in aktiebaserad finansiering under åren 2015-2018 till ett totalt belopp av 11,5 miljoner euro.” (KL:s nyhet)

Januari 2019: Ett lån på 20 miljoner euro från Europeiska investeringsbanken. (pressmeddelande)

Syftet är att lansera blodanalystjänster i Japan och utveckla nya hälsoprodukter.

Kirin är en mångfacetterad koncern som är verksam inom dryckes-, läkemedels- och biokemikaliebranschen.

Mitsui är ett diversifierat företag med cirka 130 kontor i över 60 länder. Mitsui bedriver försäljning av produkter, global logistik och finansiering samt utveckling av internationell infrastruktur och andra projekt.

När bolaget samlar in 100 miljoner i kapital, skulle marknadsvärdet efter noteringen, helt taget ur luften, ligga i storleksordningen 300–500 miljoner euro. Jag skulle gissa att det åtminstone är på rätt bollplan, eftersom ägarna knappast skulle acceptera en utspädning på 50 %. Multiplikatorerna är alltså sådana att modellerna måste baseras på något slags TAM (Total Adressable Market).

“Bruttointäkterna från de nya aktier som ska emitteras förväntas uppgå till minst cirka 100 miljoner euro och kommer att användas för att stödja bolagets tillväxtstrategi, genom att stärka bolagets internationella expansion, inklusive investeringar i utbyggnad av laboratoriekapaciteten, försäljning och marknadsföring samt FoU (forskning och utveckling) särskilt relaterad till blodprovtagning i hemmet och utbyggnaden av databaser kopplade till förutsägelse av sjukdomsrisker.”

Intressant företag, och de rider på trender som bara verkar bli starkare. Blir inte åtminstone västvärldens befolkning äldre och tjockare hela tiden, vilket gör att efterfrågan på hälsoteknik ständigt ökar. Jag gillar verkligen deras ambition