Jeg har udført en dybdegående analyse af NextCell Pharmas værdiansættelse, og jeg tænkte, at jeg ville dele et resumé af de vigtigste fund og beregninger. Analysen er baseret på summen af delene (SOTP) -metoden, som jeg mener er den mest passende måde at vurdere et selskab på, der både har et højrisiko lægemiddeludviklingsprojekt (ProTrans) og mere stabile pengestrømme fra datterselskaber (Cellaviva, Qvance).

Her er to centrale scenarier: det nuværende grundscenarie og et hypotetisk scenarie, hvor en partnerskabsaftale opnås allerede i år.

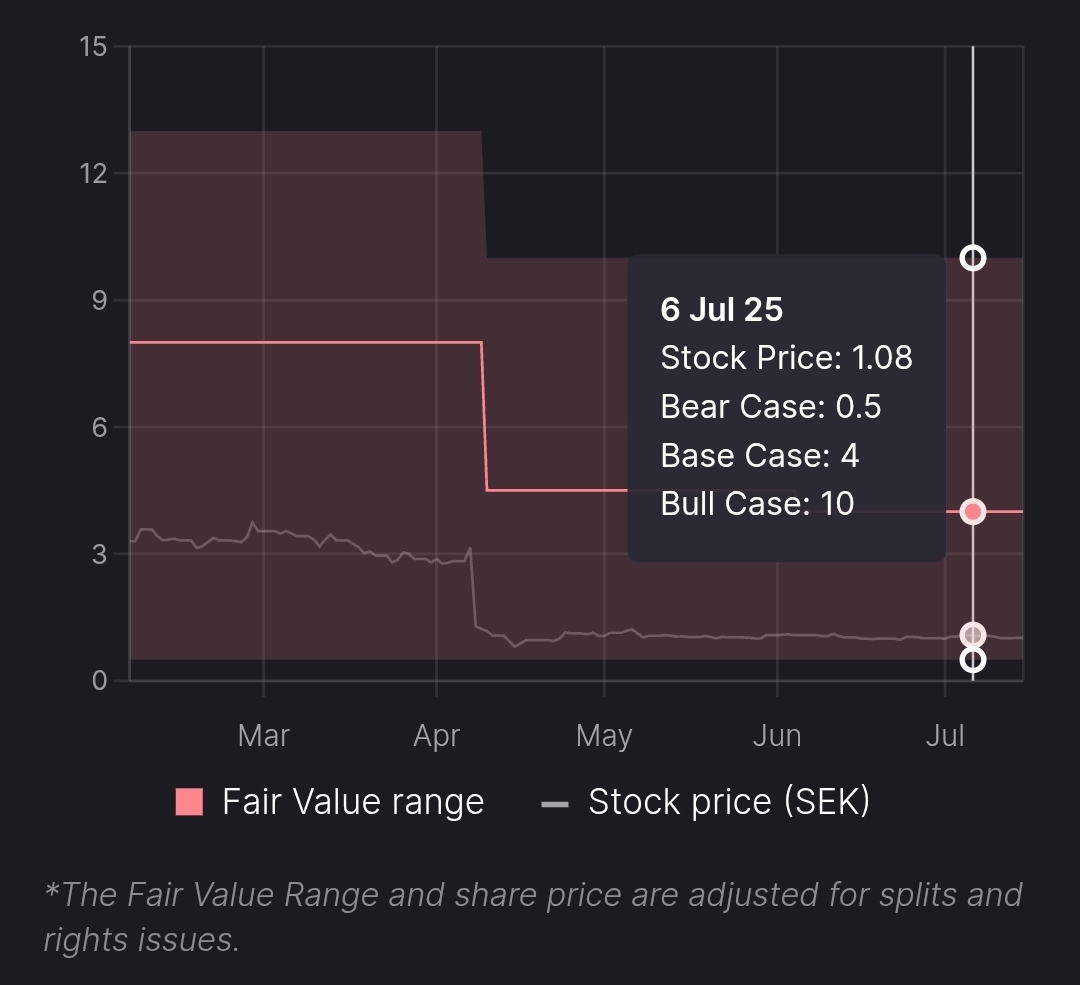

1. Nuværende værdiansættelse

Dette scenarie repræsenterer den nuværende situation, hvor der er betydelig usikkerhed forbundet med resultatet af ProTrans-Young-studiet. Værdiansættelsen er risikovægtet for at afspejle denne usikkerhed.

Målpris: 5,01 - 6.86 SEK

Antagelser og parametre:

Værdiansættelsesmetode: Summen af delene (SOTP).

ProTrans’ værdi (rNPV): 453,2 millioner SEK.

Sandsynlighed for succes i fase II-studiet (PoS): 45 % - 65 %. Jeg vil sige, at 45 % stadig er konservativt, selvom det er højere end den typiske succesrate for fase 2. Redeye bruger dog en succesrate på 40 %. Jeg baserer den øvre grænse på 65 % på den meget stærke eksisterende evidens fra hidtil offentliggjorte studier.

Kumulativ sandsynlighed for succes (Fase II → Godkendelse): 23.7 % - 34.3 % [3]

Tidspunkt for partnerskabsaftale: 2027 (efter positive studieresultater) [4]

Samlet transaktionsværdi: 650 millioner USD [4]

Forudbetaling (Upfront): 130 millioner USD (20 % af den samlede værdi)

Royalties: Gennemsnitligt 15 %

Topomsætning (Peak Sales): 1.4 mia. USD

Diskonteringsrente (WACC): 16 %

Værdi af andre forretningsområder: 87.5 mio. SEK.

Cellaviva: 62.5 mio. SEK (baseret på en 5.0x EV/Sales-multipel)

Qvance: 15 mio. SEK

FamicordTX-ejerskab: 10 mio. SEK (placeholder-værdi) [12, 13]

Antal aktier: 111,39M

Grundscenariet afspejler et betydeligt opadgående potentiale i forhold til det nuværende kursniveau, men indeholder naturligvis en betydelig klinisk risiko.

2. Hypotetisk værdiansættelse: Partnerskabsaftale 2025

Dette er et rent hypotetisk scenarie, der besvarer et tidligere stillet spørgsmål: hvad ville selskabets værdi være, hvis det lykkedes at indgå et partnerskab allerede i år? En sådan aftale ville fjerne en betydelig del af den kliniske risiko og fremskynde realiseringen af pengestrømme. Selskabet har tydeligvis allerede ansat repræsentanter fra big pharma i rådgivergruppen og har flyttet diskussionen mod partnerskab.

Målpris: 13.16 SEK

Ændrede antagelser for beregningen:

ProTrans’ værdi (rNPV): 1 358.1 mio. SEK.

Sandsynlighed for succes i fase II-studiet (PoS): 100 % (under antagelse af, at aftalen er baseret på tilstrækkelig stærk evidens for, at fase 2 kan forventes at lykkes)

Kumulativ sandsynlighed for succes (Fase II → Godkendelse): 52.8 %

Tidspunkt for partnerskabsaftale: 2025 (to år tidligere end i grundscenariet)

Andre parametre (samlet transaktionsværdi, royalties, topomsætning, WACC, værdi af andre forretningsområder) er holdt de samme som i grundscenariet af hensyn til sammenligneligheden.

Den nuværende værdiansættelse (5,01 SEK) indregner en betydelig risiko, men tilbyder samtidig et betydeligt opadgående potentiale, hvis studiet lykkes, og partnerskabet indgås som forventet i 2027. Partnerskabsscenariet (13,16 SEK) belyser derimod det potentiale, der ligger i aktien, hvis risikoen fjernes tidligere end forventet. Dette tal illustrerer, hvor stor en del af værdien usikkerheden omkring partnerskabsaftalen i øjeblikket binder.

Det er også værd at bemærke analysens bear-scenarie, hvor ProTrans-projektet fejler fuldstændigt, og dets værdi sættes til nul. Selv i dette tilfælde er værdien af selskabets andre dele (Cellaviva, Qvance, FamicordTX-ejerskab) og den eksisterende kasse ifølge mine beregninger omkring 0,97 SEK per aktie. Dette understøtter synspunktet, at den nuværende markedskurs på omkring 1 SEK næppe tillægger ProTrans’ succes nogen værdi, men praktisk talt kun prissætter selskabets eksisterende forretningsaktiviteter.

Analysen stemmer nogenlunde overens med Redeyes værdiansættelse.

I en situation hvor NextCell ville modtage en forudbetaling på 130 mio. USD, ville det naturligvis være lidt mærkeligt, hvis hele virksomhedens værdiansættelse var næsten af samme størrelsesorden, hvis en partner køber rettighederne til ProTrans og finansierer fase 3. Hele værdiansættelsen er næsten udelukkende baseret på forudbetalingen, og de fremtidige potentielle pengestrømme fra milepælsbetalinger og royalties er vægtet mange år ud i fremtiden på grund af usikkerheder og en høj WACC. På dette stadium er det heller ikke rigtig muligt at vurdere, om NextCell ville lykkes med at generere ny, profitabel forretning med pengene.