Det har varit tyst på forumet gällande bolaget, men det vore trevligt att höra tankar om bolaget på något annat sätt än via översättare från det där andra inhemska språket. Det rör sig alltså om ett svenskt läkemedelsbolag som utvecklar en behandling mot nagelsvamp. Den nuvarande läkemedelskandidaten MOB-015 genomförde fas 3 framgångsrikt och fick grönt ljus i flera länder i Europa, och såvitt jag förstår ska lanseringen i Sverige inledas i början av året. Den andra omgången av fas 3 slutförs i januari 2025 och därefter öppnas förhoppningsvis USA-marknaden.

Det finns ännu ingen behandling mot nagelsvamp som är både effektiv och säker på samma gång. Den mest effektiva behandlingen är terbinafin i tablettform, men eftersom den är mycket levertoxisk är det inget idealiskt läkemedel. De nuvarande lokalt verkande läkemedlen belastar däremot inte levern, men svampen blir också kvar i nageln med alltför hög sannolikhet. Moberg har med sitt nya lokalt administrerade läkemedel lyckats dosera den redan kända effektiva terbinafinen i nageln och genom den i höga koncentrationer. Terbinafin administrerat på detta sätt ger svampen i nageln en omgång, men koncentrationerna i blodet stiger inte så högt att de irriterar levern. MOB-015 gav i fas 3 läkning hos 76 % (Europa 84 % och USA 70 %), medan endast 42 % blev fria från nagelsvamp med referensläkemedlet.

Nu står man alltså inför kommersialiseringen av ett lovande läkemedel för ett besvär som saknar bra behandling. Bolaget gör inte sin första resa när det gäller att lansera en ny produkt, utan de har redan tidigare framgångsrikt utvecklat och lanserat en produkt vid namn Kerasal Nail och sålde den 2019 för cirka 1,4 miljarder kronor.

Det jag skrivit bör tas med en nypa salt och det kan finnas fel, då det bakom signaturen döljer sig en färsk småsparare som inte vet någonting om någonting. Det vore trevligt att höra vad @Vino_Pino@Rushimato@jerej@Clark_kent, som kommenterar läkemedelsbolag sakkunnigt och tydligt känner till branschen mer än genomsnittet, anser om bolaget och dess framtid.

Jag har haft den här till och från i portföljen sedan 2016 och följt den sedan dess. Lär ligga lite på plus under den här tiden. Tog in den igen nyligen vid 6 SEK men sålde hastigt vid 11 SEK då den steg lite för snabbt för min smak. Tänkte köpa under 10 eller om fundamenta förbättras.

Produkten har absolut potential, men bolagets egna försäljningsprognoser etc. är för rosenröda. Själv räknar jag med att även om nagelsvamp (KS) är ett vanligt besvär, är det nog bara 10 % som söker behandling för det.

Inom den närmsta tiden hoppas man att problemet med terbinafin-leverantören ska lösa sig.

Ps. Jag har funderat på varför bolagets långvariga vd Wolpert inte tecknade nästan någonting i emissionen, trots att han förmodligen fick tiotals miljoner i vinst för några år sedan när OTC-verksamheten knoppades av.

Det här är ett ganska intressant case. Ur en allmänläkares perspektiv är nagelsvamp faktiskt ganska irriterande. Sjukdomen är ju nästan alltid i praktiken ofarlig, men ändå besvärande för många patienter. Patienter söker vård för det först när förändringarna finns i hela nageln och/eller i flera naglar. I dessa fall hjälper de nuvarande lokalbehandlingarna på marknaden nästan aldrig. Om patienten vill ha behandling är p.o. (peroral) terbinafin i praktiken det enda alternativet. Denna p.o. terbinafin är problematisk på många sätt:

Kuren är lång (ca 3 mån)

Läkemedlet har många interaktioner med andra läkemedel (levermetabolism, effekt på CYP-enzymer)

Nagelsvamp drabbar ofta just äldre multisjuka som redan har många mediciner

Förhöjda levervärden, kräver en del uppföljning

Sammanfattningsvis är den nuvarande behandlingen långvarig, innebär en del biverkningar och mycket besvär. Och trots allt detta är behandlingsresultaten ganska svaga, i storleksordningen 50 %. Åtminstone som allmänläkare skulle jag verkligen efterfråga bättre preparat för behandling av nagelsvamp.

En ny, mycket mer effektiv lokalbehandlingsprodukt har därför definitivt en stor marknadspotential. Bolagets uppskattning av försäljningspotentialen (250–500 MUSD/år) är naturligtvis väldigt hög och förmodligen i överkant. Besväret är dock mycket vanligt och bolagets nuvarande börsvärde (MCAP) är 450 MSEK (45 MUSD), vilket är ganska måttligt i förhållande till marknadspotentialen. Och eftersom den aktiva substansen är samma terbinafin, borde det inte finnas någon enorm risk för att de återstående studierna efter de nuvarande ger något större bakslag. Den nuvarande evidensen från redan publicerade studier är god och kommer högst sannolikt att förbli så. Uppskattningsvis i 01/25 väntades åtminstone mer forskningsdata.

Bolagets balansräkning är skuldfri (netto), det finns ganska lite skuld och kassan ligger på nivån 100 MSEK. Med nuvarande takt bränns 20–30 MSEK/år i kassan, så kassan borde räcka tills MOB-105 genererar ett betydande kassaflöde (genom försäljning via partners eller försäljning av läkemedlet). Nu har man redan skaffat en hel del partners i olika regioner (“in Europe (Bayer), South Korea (Dongkoo), Canada (Cipher), Allderma (Scandinavia) and Israel (Padagis)”).

Det jag har funderat på är att folk är ganska skeptiska till de där lokalt administrerade produkterna eftersom deras effekt verkligen är ganska svag, men de är ändå den referenspunkt man bör utgå ifrån när man ska försöka uppskatta marknadens storlek. Skulle någon kunna gräva fram försäljningssiffrorna för ett par jämförbara produkter någonstans ifrån?

Det finns ju all möjlig ormolja på marknaden för det där besväret och alla försöker inte ens påstå att de fungerar om man läser produktinformationen noga, men de säljs ändå på apotek. Jag har funderat på hur de ens får säljas när de bara påstår att de framgångsrikt bleker nageln.

Det här är ett utmanande case i den meningen att det är en receptfri produkt, så även konsumentprodukternas logik gäller – marknadsföring, produktpositionering och att lyckas kommunicera den bättre effekten osv. spelar en betydande roll.

Det är alltså tyvärr inte lika okomplicerat som med receptbelagda läkemedel där läkarkåren är medveten om evidensen, men å andra sidan är ju de stora läkemedelsbolagen till stor del marknadsföringsbolag, så det borde inte vara en omöjlighet om produkten är så här bra.

Får lov att fördjupa mig mer om det finns tid någon gång. Tack för att du lyfte fram detta och för taggningen!

Det eviga problemet med dessa lokalbehandlingar har varit att läkemedlet inte når nagelmatrixen (nagelanlaget), där nageln växer ifrån. Om man med lokalbehandling får bukt med svampen i den synliga delen, växer ny svamp fram så snart nageln växer igen. Via munnen, det vill säga via blodomloppet, når läkemedlet nagelmatrixen. Trots det innebär resultaten inte 100-procentig läkning.

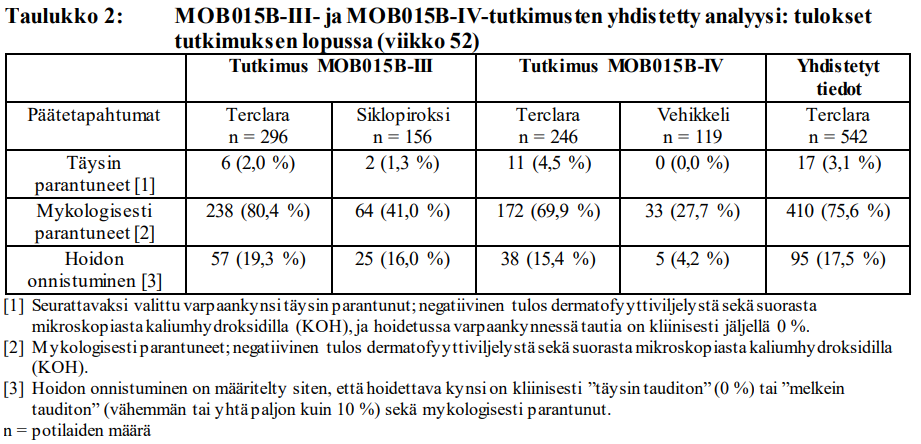

I denna fas 3-studie behandlades endast svamp i nagelns framkant eller sidoparti, 20–60 % av nagelytan, alltså inte hela nageln, vilket är det svåraste. Fullständig läkning observerades i 4,5 % av fallen. Behandlingen krävde 336 dagliga appliceringar på nageln. Har bättre resultat presenterats?

Det rör sig främst om behandling av ett estetiskt problem. Det verkar inte vara en särskilt effektiv behandling. Trots det kan det finnas en affärsmöjlighet där; det finns troligen användare ute i världen. Användningen skulle sannolikt kräva upprepad behandling, vilket är bra för affärerna – huruvida det ger lokala biverkningar återstår att se.

Försäljningen av denna kommer troligen att inledas under namnet Terclara. På Fimeas webbplats hittade jag en sammanfattning av MOB-015-studierna. Uppenbarligen är fördelen jämfört med andra utvärtes läkemedel den höga andelen negativa svampodlingsprover efter behandlingsperioden. Andelen mykologiskt botade (>75 %) mot bästa jämförelseobjekt (~40 %). Jag skulle gärna vilja höra från @JNivala, @Vino_Pino och andra om detta skulle kunna vara en tillräckligt särskiljande faktor jämfört med andra behandlingar? (jag arbetar inte inom det medicinska området)

Tidigare hoppades jag att de skulle ha köpt upp Moberg när sentimentet blev uselt efter höstens emission. Förlorad potential. Men om MOB-15 verkligen är så bra som det verkar, skulle de ha goda möjligheter att vinna den lokala marknaden.

Bolagets omsättning är cirka 20 miljoner dollar och den lokala nagelmarknaden är 80 miljoner dollar, så potentialen är betydande. Cipher har faktiskt även annan verksamhet och kassa, så bolaget har bredare axlar och därmed innebär verksamheten en lägre risk. Bolaget har även nyligen visat intresse för återköp av egna aktier, så det verkar finnas en förståelse för skapande av aktieägarvärde.

Det där ”mykologiskt botad” är problematiskt i den bemärkelsen att provet tas från nageln genom att skrapa/tälja från ett ställe som provtagaren själv bedömer efter lokalbehandling, varvid läkemedlet kan döda svampen i den del av nageln där det applicerats och framgångsrikt trängt in. Men som tidigare skribenter nämnde, så finns svampen i svårbehandlade fall djupare ner i roten, där provet inte tas. En tånagel tar också över ett halvår att växa ut, så när det gäller resultaten i tabellen du postade borde man även veta när provet som fastställer tillfrisknandet har tagits.

Provet kan vara negativt under lång tid om det tas från nagelns spets/yta efter behandling, även om behandlingen i princip har misslyckats och svampen sakta växer ut på nytt från djupet tillsammans med nageln.

Men även utan någon ytterligare information finns det ändå en tydlig skillnad mot kontrollgruppen, så man kan väl säga att den fungerar bättre.

Även om det rör sig om ett receptfritt läkemedel sprids ordet om en fungerande produkt effektivt. Läkemedelsrepresentanter åker också runt och marknadsför den. Läkaren rekommenderar sedan produkten i fråga till patienten utan recept när hen till och med kan säga vid namn: ”köp den här, den är effektivare”.

Här borde man tänka på saken ur kundens, det vill säga patientens, perspektiv. Hen märker att ”nageln är ful”. Läkaren ser samma sak. Man funderar på om nageln är skadad eller om det finns svamp i den. Man tar en odling. Resultatet är positivt, behandlingen påbörjas. Den varar i 336 dagar och efter behandlingen ser två patienter av hundra att nageln ser frisk ut. Med konkurrerande ciklopiroxbehandling 1,3 av hundra. Är skillnaden betydande? Det verkar den inte vara. Eller som slutresultat efter den nästan årslånga behandlingen ”är högst 10 % av nageln ful längre”, procentsatserna 19,3/16 ser inte heller ut att skilja sig nämnvärt.

Det att man med Terclara, det vill säga terbinafin i lokalbehandling, lyckas bekämpa svampen så pass mycket att man uppnår ”mykologisk läkning”, det vill säga att ingenting växer i svampodlingen, lär knappast glädja patienten om nageln fortfarande inte ser frisk ut. Samma historia kan appliceras på behandling utan läkare, där patienten köper samma läkemedel receptfritt med samma resultat. Den procentsatsen skulle jag inte använda som ett mått på behandlingens effektivitet.

Som lekman undrar/funderar jag på varför till exempel medicinskt nagellack med ciklopirox överhuvudtaget används när resultaten är så pass svaga? Om man istället för dåliga resultat kunde få lite mindre dåliga resultat med Terclara, skulle detta då kunna vara ett alternativ?

På VIC:s webbplats, som @Jackfin länkade till, nämns det att man försöker förbättra det kosmetiska utseendet genom att ändra doseringen. Tiden får utvisa om det lyckas.

“Det enda problemet MOB hade var att det misslyckades med den kosmetiska parametern – hur nageln ser ut. Som ett resultat genomför de en andra studie som sänker doseringen så att det förhoppningsvis inte påverkar nagelns färgning för mycket, samtidigt som en överlägsen mykologisk läkningsgrad bibehålls. Om Moberg kan nå målet för den totala läkningsgraden kommer MOB att vara positionerat för stor framgång och Ciphers marknadsföringsrättigheter i Kanada bör bli mycket värdefulla. Förutsatt att allt går väl är denna produkt ungefär 24–30 månader från kommersialisering.”

Det skulle mycket väl kunna vara ett alternativ. Siffrorna i din tabell övertygar inte om någon överlägsenhet.

Med nagelns utseende menade jag hur den ser ut efter behandlingen, det vill säga att den inte har läkts. Som ett ytterligare problem nämns där att terbinafin missfärgar nageln. De planerar att testa att sänka styrkan. Risken är att det inte längre fungerar ens i den utsträckningen, även om koncentrationerna förvisso är höga till att börja med. Visserligen har man – återigen – inte gjort mätningar från nagelmatrixen (kynsiaihe), där nageln växer fram osynligt nära benytan, så man bör inte jämföra med koncentrationerna hos ett läkemedel som tas oralt.

Varför folk använder dessa mindre effektiva medel är inte en medicinsk fråga. Snarare kanske en psykologisk-sociologisk sådan. Var och en påbörjar förmodligen sitt eget försök hoppfullt. Varför lägger kvinnligt kodade hundratals euro på dag- och nattkrämer i ansiktet år efter år? Många manligt kodade också, sägs det.

Igår kom ett pressmeddelande om att försäljningen (äntligen) har påbörjats i Sverige och den finns tydligen tillgänglig på de flesta apotek nu. Sidan kunde inte hittas | Moberg Pharma. Och den finns även att beställa receptfritt på nätapotek, och priset verkar rimligt för både konsument och säljare, det vill säga lite under 40 €/förpackning: https://www.kronansapotek.se/Terclara/p/042620/

Baserat på publicerade studier bör produktens effekt vara ganska bra jämfört med andra preparat mot nagelsvamp och kan jämföras med oralt terbinafin. Att nageln tillfälligt missfärgas vit när nagelns genomsläpplighet förbättras (vätskehalten ökar) bör inte vara ett problem på lång sikt om den mykologiska effekten faktiskt är bra. Produktens effekt baseras ju just på denna förbättrade genomsläpplighet i nageln. Enbart topikalt terbinafin utan hjälpämnen har visserligen testats i randomiserade studier tidigare och effekten har varit mycket dålig. Mer om effekten vid glesare dosering och eventuellt färre estetiska biverkningar kommer man att veta efter den pågående studien i början av 2025.

Det har även kommenterats ovan att nagelsvamp bara skulle vara ett estetiskt besvär. Det stämmer säkert vid lindriga fall, men när det fortskrider orsakar svampen faktiskt smärta när nageln förtjockas och ändrar form, samt ökar risken för andra infektioner och att nageln lossnar.

Själv anser jag att den presenterade försäljningspotentialen är helt möjlig om effekten faktiskt är så bra som företaget lovar och produkten blir brett tillgänglig som ett receptfritt preparat (OTC). I så fall är det möjligt att Terclara blir förstahandsvalet vid behandling av lindrig och medelsvår nagelsvamp globalt.

Försäljningen är redan igång i viss utsträckning i Sverige. Marknadsgodkännanden har nu erhållits i alla 13 EU-länder som deltog i godkännandeprocessen, och Terclara kommer att säljas receptfritt i bland annat Italien och Nederländerna, medan det till exempel i Finland krävs recept. Den här kommentaren från VD:n verkar ganska positiv: “En majoritet av ~1 400 svenska apotek har nu MOB-015 tillgängligt på hyllan under varumärket Terclara® och intresset överträffar kedjornas prognoser. Apotekskedjorna ökar sina beställningar efter att konsumentmarknadsföringen startade i slutet av mars, då produkten emellanåt har sålt slut hos flera av apotekskedjorna”

Försäljningen i andra europeiska länder kommer igång långsamt. Baserat på tidigare kommentarer trodde jag att försäljningen åtminstone i de andra nordiska länderna skulle ha börjat snabbare, men nu verkar det som att vi får vänta på en ny terbinafinleverantör innan försäljningen expanderar. Ansökan om godkännande för den nya terbinafinleverantören lämnades in i april och godkännandet bör erhållas före årets slut enligt pressmeddelandet.

Kassasituationen ser vid en snabb anblick dålig ut, men förhoppningsvis korrigerar utnyttjandet av teckningsoptionerna situationen. Aktien har stigit kraftigt på sistone och vid dessa priser kommer de teckningsoptioner som löper ut i juni att tillföra mycket pengar till kassan. Detta är givetvis helt beroende av aktiekursen och hur många teckningsoptioner som till slut utnyttjas. Har någon här en uppfattning eller tidigare erfarenhet av vad som sannolikt kommer att hända med teckningsoptionerna? Tror ni aktiekursen sjunker närmare teckningskursen och är teckningsoptionerna i den meningen en riskinvestering?

Bakslag, enligt preliminära uppgifter är läkemedlets effekt sämre än väntat. Pressmeddelandet lämnar fortfarande utrymme för gissningar, men marknaden har redan dragit sina slutsatser.

Ganska otydligt pressmeddelande då det inte framgår för hur många patienter man har fått data och vad denna ”clinical cure rate” har varit jämfört med vad som förväntats. Datan är fortfarande blindad (åtminstone så som jag tolkar meddelandet), så en ganska väsentlig uppgift vore åtminstone hur stor del av studiepopulationen denna information rör.

Den erhållna informationen är blindad; ingen information har mottagits gällande vilken patient som fick aktiv behandling eller hur många patienter i data-delmängden som fick aktiv behandling (patienterna i studien randomiseras 2:1 till behandling med MOB-015 och vehikel).

Undrar var man kan hitta inspelningen eller transkriptet från telefonkonferensen som nämns i pressmeddelandet?

Enligt min mening gav den inte så mycket ytterligare information:

-De publicerar inte patientantal eller procentsatser eftersom de vill “skydda” den blindade datan (jag tolkar detta som att förhandsinformation om resultaten inte ska påverka själva resultaten eller analysen av dem).

-Datan kom som en överraskning även för företaget, uppenbarligen i samband med någon annan diskussion.

-Datan är “besvikelse” (disappointing) enligt VD:n, men de har inte heller mer detaljerad data än (t.ex. information om mykologisk effekt), och slutsatser gällande lanseringen i USA kan ännu inte dras.

-Påverkar inte lanseringen i EU-området. I EU-området påverkas läget mer av att få nya terbinafinleverantörer godkända, och nya marknadsgodkännanden i EU-området kan inte (??) sökas innan det finns nya leverantörer.

-Kommer sannolikt inte heller att påverka lanseringen i Israel, Storbritannien eller Kanada. I Japan krävs tydligen i vilket fall som helst en separat studie oavsett den nuvarande studien. Om jag minns rätt avslutade den japanska samarbetspartnern samarbetet redan innan EU-marknadsgodkännandena.

-Marknadsandelen är nu 40 % i Sverige (jag tolkar detta som att det avser lokalbehandlingar) och de är marknadsledare. Baserat på detta antar jag själv att USA-studien inte har så stor inverkan på de länder där Terclara kommer att säljas receptfritt.

-Lanseringen i EU-länderna flyttas kanske till 2026. Enligt min mening var förklaringen till detta mycket märklig: att produkten måste ut på marknaden i början av året när efterfrågan är som störst. Jag förstår inte logiken i detta. För Sydeuropas del spelar det till exempel knappast någon roll om produkten lanseras först till hösten. Men försäljningstillväxten i Europa verkar gå långsamt. Även från apotekens sida blir det ca 6 månaders fördröjning (de tar in nya produkter till försäljning 2–3 gånger om året).

Kanske var kursreaktionen en liten överreaktion (-61 %), men å andra sidan kommer osäkerheten att fortsätta fram till december, då slutgiltig data publiceras. Även om marknadsgodkännande inte skulle erhållas i USA, kommer Terclara att säljas åtminstone i EU-området.

Terclara är nummer 1 i Sverige och även totalmarknaden har vuxit. Det finns alltså en dold efterfrågan som nuvarande produkter inte har mött. Sommarmånaderna är bäst för försäljningen. Detta borde vända till vinst.