Tid til endnu en halvårlig opdatering. Et fantastisk halvår ligger bag mig, porteføljen er hævet som en gærdej, men antallet af positioner er faldet pænt. Døren har primært gået udad, og det er jo herligt! Man kan opnå tilstrækkelig diversificering med blot nogle få fonde.

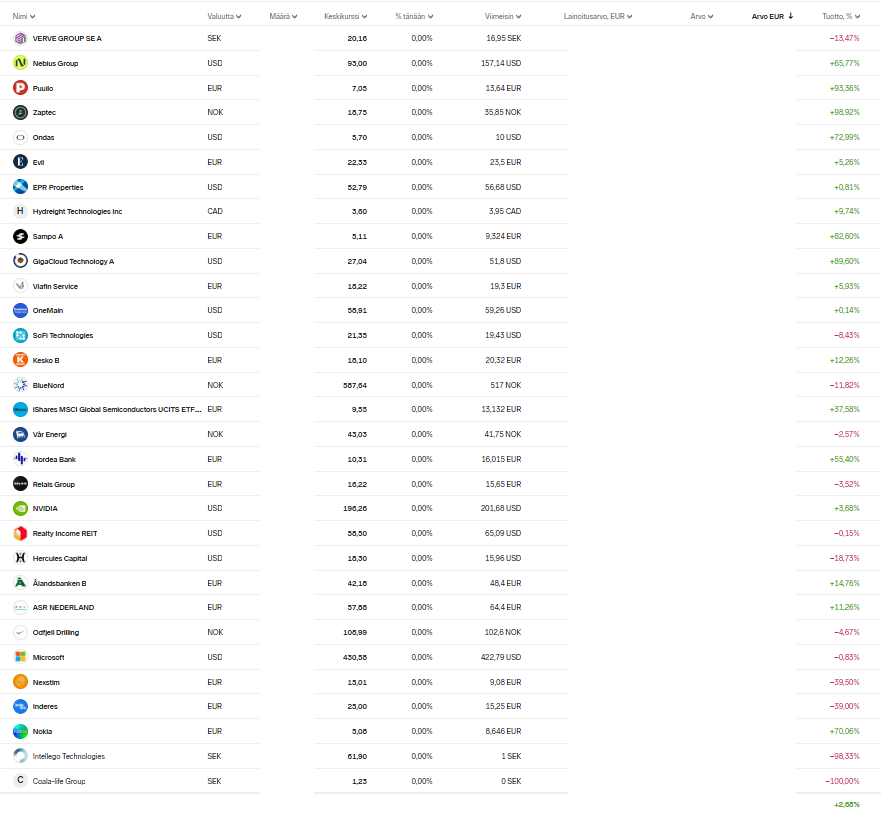

I løbet af det sidste halve år har Uber, Vaisala, Amazon, Meli, Sofi og Harrow fået sparket ud af porteføljen.

Jeg skilte mig af med Uber, da markedet begyndte at se software som en døende forretning på grund af AI. Jeg begyndte at hælde til den holdning, at hyperscalers (hyperskaalaajat) måske kan udfordre Ubers position i fremtiden. Desuden så aktien teknisk dårlig ud, så jeg ryddede ud i positionen.

Vaisala solgte jeg udelukkende, fordi jeg følte, at teknologifonde var et mere produktivt sted at placere pengene.

Amazon, Meli, Sofi og Harrow røg ud, da jeg ryddede op i de små positioner og i stedet tegnede mig i UB Megatrendit-fonden. Sofi og Harrow forblev lidt fremmede for mig, så jeg kommer ikke til at savne dem. UB Megatrendit indeholder Amazon og Meli, så jeg ejer nu selskaberne derigennem udover mine andre fonde. Desuden indeholder fonden en lang række selskaber, som jeg holder meget af, såsom Alphabet, Tsmc, Palantir, ASML, Vertiv og Shopify. Forhåbentlig bliver porteføljeforvalter Pasi Havia i dette job længe, så jeg kan nyde turen i mange år.

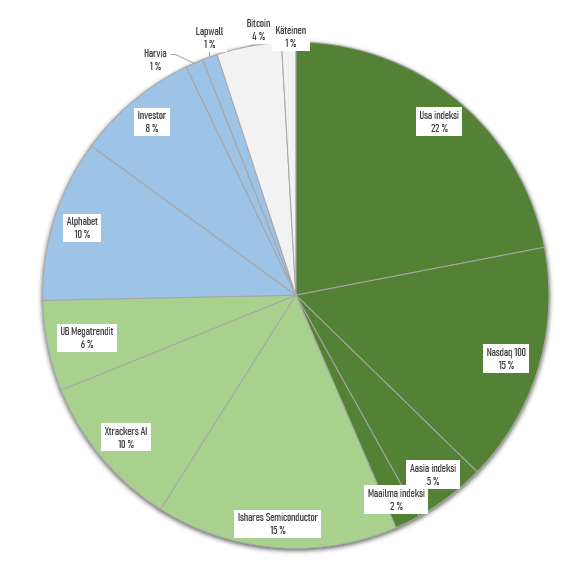

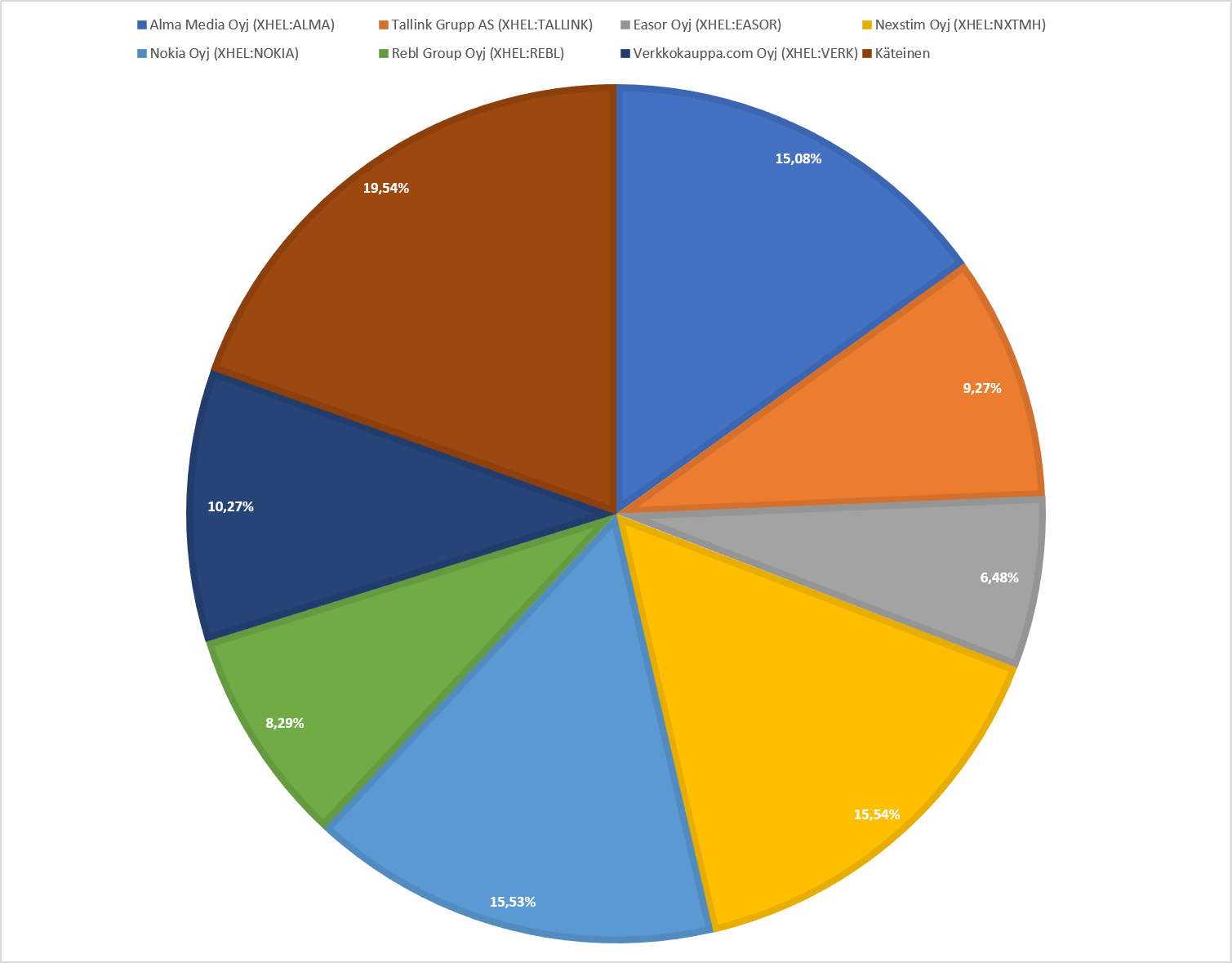

Porteføljens sammensætning med korte forklaringer:

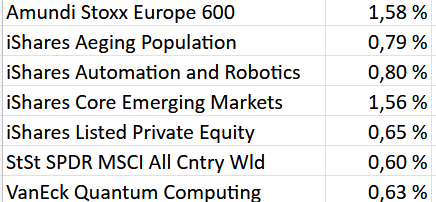

OP Amerikka indeksi 21%

Nasdaq 100 etf 17%

Jeg vil gerne holde porteføljens kerne i indekser for at være beskyttet mod mine egne dumheder, og jeg er optimistisk omkring det amerikanske aktiemarked. Hvis der er store beløb, der skal investeres, lægger jeg dem i Nasdaq-ETF’en; småbeløb ryger i OP’s indeksfond, da der ikke er tegningsgebyrer eller handelsomkostninger.

Ishares MSCI World Semiconductors Etf 15%

Alle kender nok halvleder-tesen: verden elektrificeres, og kunstig intelligens kræver halvledere. Dette var engang en lille position i porteføljen, men den er vokset sig stor. Jeg beholder den i porteføljen fremover, men på et tidspunkt overvejer jeg måske en lille reduktion.

Xtrackers AI and Big data Etf 10%

Lidt mere AI-vægt. Denne ETF indeholder en del software og endda banker, med det formål at ramme den næste bølge af AI-profitører. Jeg forventer, at denne kan give et pænt afkast i fremtiden, hvis/når fordelene ved AI begynder at konkretisere sig i virksomhederne.

Alphabet 10%

Verdens bedste virksomhed. Punktum.

Investor AB 8%

Diversificering mod Europa. Jeg stoler på strategien og tror på, at dette er en bedre investering på lang sigt end et almindeligt europæisk eller nordisk aktieindeks. Der er også nogle unoterede selskaber valgt af Wallenberg-familien med i købet, hvilket er et plus – lidt diversificering dér også.

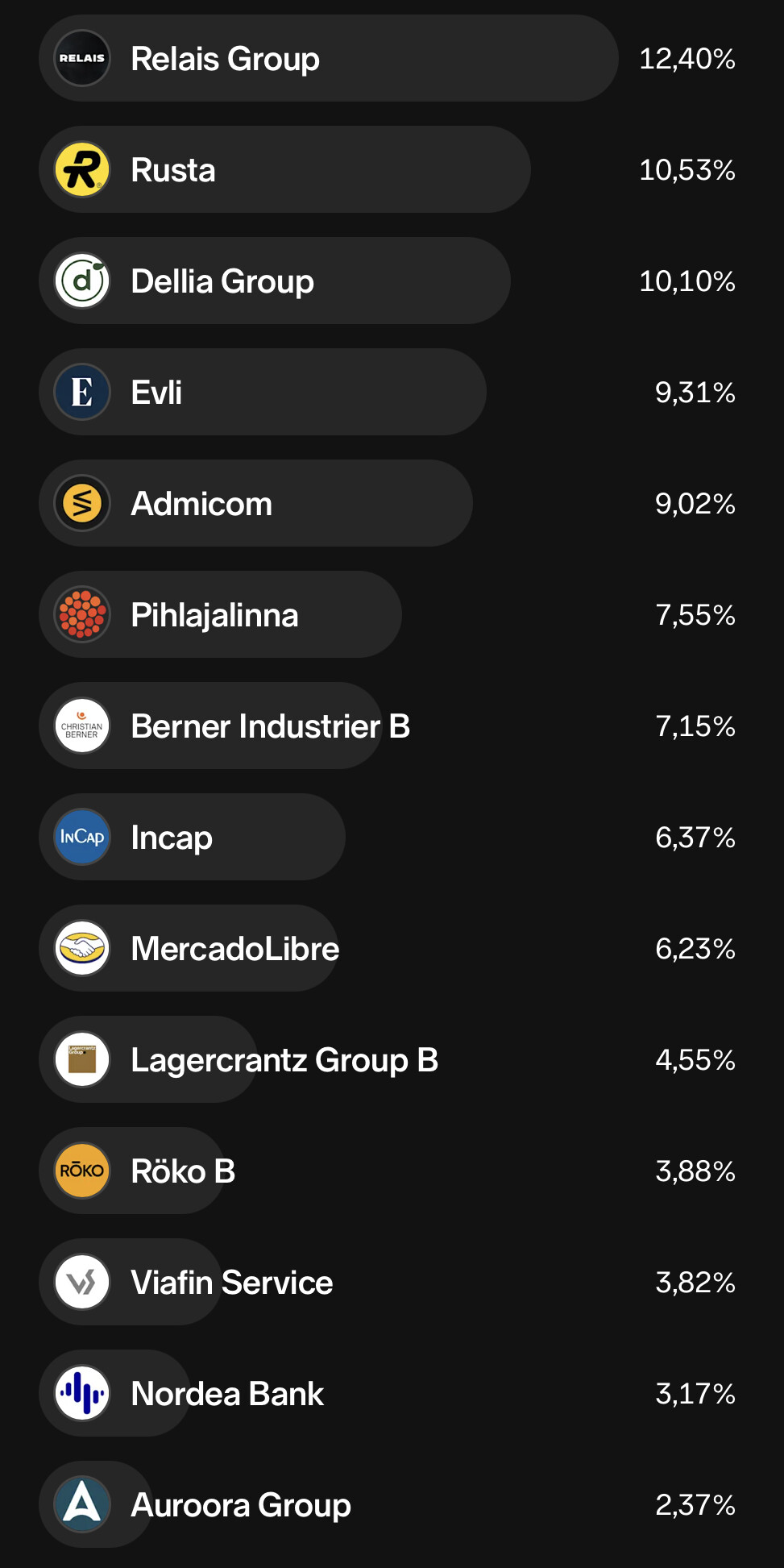

UB Megatrendit 6%

En interessant samling af gode selskaber, styret af hvad der sandsynligvis er de seneste års mest succesfulde finske porteføljeforvalter. Planen er at øge positionen i løbet af sommeren. Selvom det er en aktiv fond med de dertilhørende omkostninger, synes jeg stadig, at omkostningerne er rimelige. At opbygge en sådan portefølje selv ville koste mange gange mere med min kapital.

Bitcoin 4%

Er faldet lidt på det seneste, men jeg tror på den som en “store of value” og opsparingsteknologi. På den anden side ønsker jeg at tage risici i porteføljen for at opnå et afkast, der er bedre end indekset; med det mål for øje er en lille krypto-eksponering berettiget, nu hvor selv jakkesættene i pensionsselskabet Varma kan se værdien i det

OP Aasia indeksi 5% og OP Maailma indeksi 2%

Asien for den geografiske diversificering; der er gode selskaber med, som jeg gerne vil have eksponering mod. Verdensindekset ser lidt skørt ud i porteføljen – jeg overfører 1,5€ hertil for hvert kortkøb, jeg foretager. Den eksisterer mest for sjov, da det er sjovt at se, hvordan små beløb langsomt bliver til store summer.

Harvia 1%

LapWall 1%

Af selskaberne på Helsinki-børsen (Hesuli) kender jeg disse bedst og stoler på begge på lang sigt. Jeg burde købe mere, da det ikke kan betale sig at have så små positioner i porteføljen.

Strategien er fortsat at bruge indekser som fundament, da formålet er at tjene penge på lang sigt. Jeg forsøger at booste indekserne med gode fondvalg, enkelte selskaber og en lille krypto-eksponering. Jeg tror på, at dette på lang sigt er den bedste strategi til at skabe merafkast med en rimelig indsats og moderat ekstra risiko i forhold til indekset. 1-års afkastet er 48,96%, mens MSCI ACWI ETF har givet 28,34%. Hvis det lykkes at skabe et sådant merafkast fremover, vil renters rente-effekten takke mig glædeligt på et tidspunkt. På et tidspunkt, når tech-boomet aftager, skal jeg kunne sænke risikoniveauet på det rigtige tidspunkt – vi må se, om jeg er i stand til det. Men selv et afkast på niveau med indekset er acceptabelt fremover.