Q4 tulokset on paketissa, joten käydään läpi mitä on tapahtunut tietyissä yhtiöissä ja muistutan itseäni miksi olen näihin sijoittanut. Tekstistä tulee todennäköisesti aika pitkä niin voin tiivistää asian näin:

TLDR: liiketoiminnan kehitys ok, mutta salkun tuottojen teurastus on jatkunut. Ei mitään uutta auringon alla.

YTD -14% tätä kirjoittaessa, samalla kun Hesuli on pysytellyt plussalla. Viime vuonna salkussa oli vielä tiettyjä taskuja jotka toimivat hyvin ja näin ollen pehmittivät toisten osakkeiden alisuorittamista. Tänä vuonna kaikkien yhtiöiden kurssikehitys on käytännössä mennyt väärään suuntaan. Liiketoiminnallisesti en ole huolissani ja se on tärkein, mutta 4 vuoden mörniminen laittaa toki pinnan astetta kireämmälle.

Salkun läpivalaisu näyttää tältä. Muutama merkittävä muutos edelliseen päivitykseen nähden. Forward P/E 22,8. Eli merkittävää kertoimien laskua on tapahtunut, kun sama tunnusluku oli vielä kolme kuukautta sitten lähes 30. Toinen muutos, lisäsin 1 vuoden EBITA kasvun mittareihin, jotta näkisin menneen vuoden tuloskehityksen, enkä katsoisi pelkästään 3-5 vuoden keskimääräisiä muutoksia. Menneenä vuonna salkun EBITA kasvoi keskimäärin 12,5%, mikä on hyvä luku. Tuloskasvun ja laskevien kertoimien pitäisi olla houkutteleva yhdistelmä tulevaisuutta ajatellen, lyhyellä tähtäimellä se aiheuttaa lähinnä päänsärkyä.

Kvartaalin aikana Hemnet ja Copart joutui ainakin väliaikaisesti ulkoilutukseen salkusta. Lisäksi Saas hermoilun yhteydessä möin Shopifyn ja Toastin salkusta. Kurssilasku näissä yhtiöissä oli niin voimakasta, että haluan pohtia yhtiöitä uudestaan ilman positiota. Uskon, että esimerkiksi Shopify ja Toast ovat tulevaisuuden voittajia liiketoiminnallisesti, mutta havahduin siihen kuinka paljon yhtiöt harrastavat SBC:tä. En halua omistaa pitkäjänteisesti yhtiöitä, jotka eivät yhdenvertaista omistajia tai haluavat liian voimakkaasti kaunistella tulostaan.

Salkkuun eksyi peräti kolme uutta positiota menneellä kvartaalilla, nimittäin Heico, Firefly ja Berner Industrier. Näissä teema on aika samanlainen, indikaatiot hyvästä johtamisesta ja tylsä toimiala.

Olen ollut poikkeuksellisen aktiivinen ja tehnyt aika voimakkaasti lisäyksiä pohjoismaisiin salkkuyhtiöihin. Eurooppa ja USA on jääneet aika pienelle huomiolle.

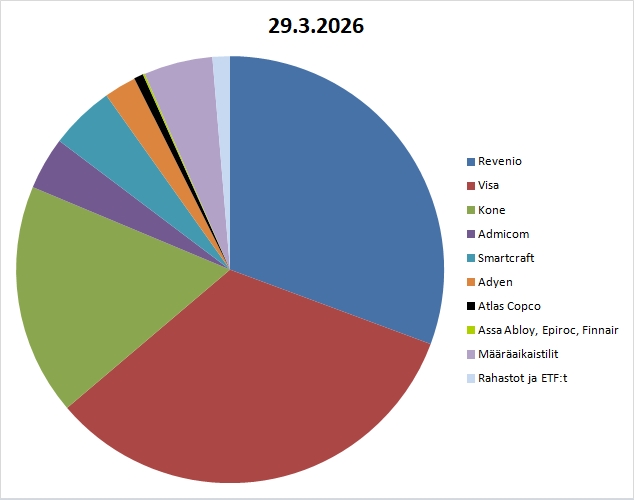

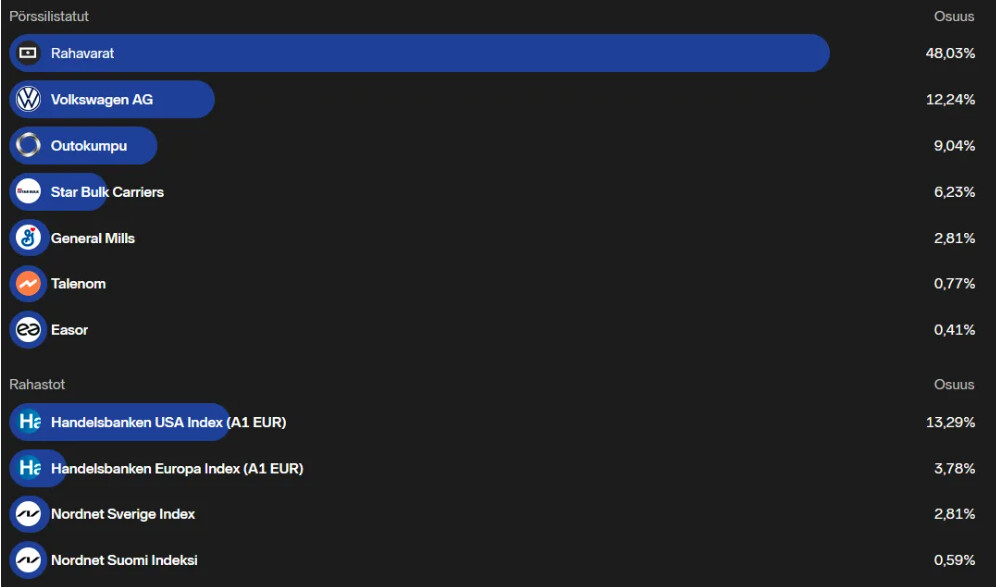

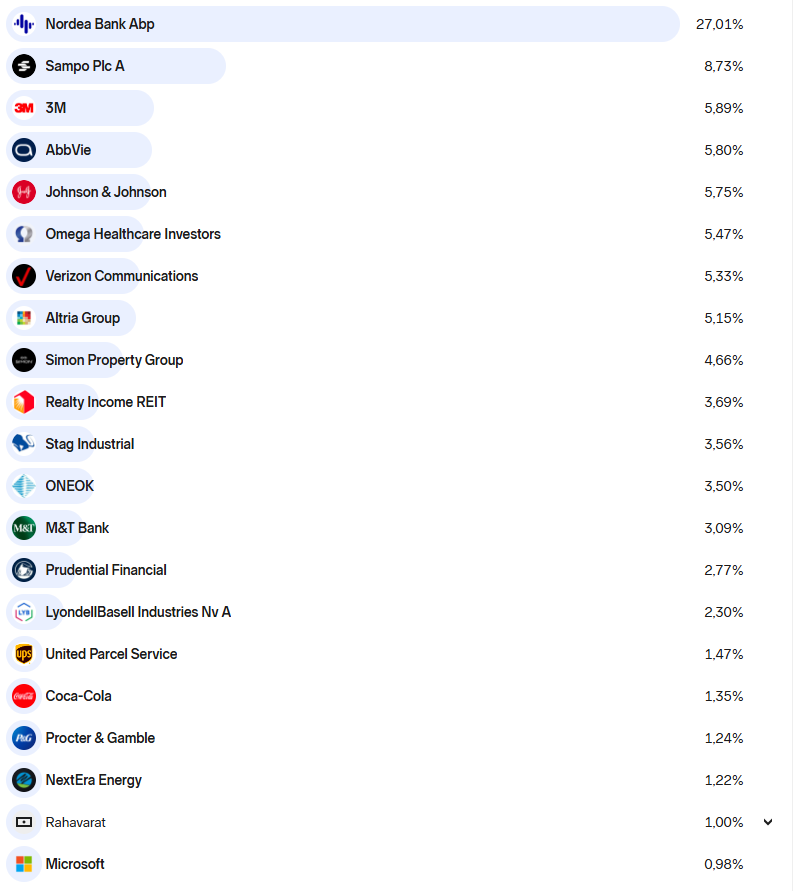

Salkku näyttää tältä

Admicom

Admicomin vuoden lopetus oli oikeastaan ihan hyvä. Kuluista oli pinnistetty ja kun liikevaihto kasvoi edellisvuodesta, saatiin ihan hyvä Q4 tulos! Yksi syy matalampiin kustannuksiin oli ettei bonuksia maksettu, kun kehitys ei ole edennyt maksuja vaativalla tavalla. Tämä on tietenkin negatiivinen asia pitkällä jaksolla. Markkina ei tietenkään anna mitään arvoa tulosparannukselle, vaan nyt kaikki fokus on siinä miten AI tulee tuhoamaan kaikki softayhtiöt. Positiivisena asiana näen sen, että yhtiö ilmoitti aloittavansa omien ostot, mikä oli minun papereissa hyvä merkki siitä, että yhtiö analysoi eri vaihtoehtoja pääoman allokoinnissa.

Jos Suomessa joskus vielä rakennetaan jotain, niin ehkä Admicom sijoitukseni kääntyy vihreälle. Mainittakoon kuitenkin että kansainvälinen laajentuminen tuo tietynlaisen deja vu tunteen minulle kun olen omistanut Kamuxia, Tokmannia ja Talenomia. Neljäs kerta toden sanoo?

Harvia

Harvian Q4 ei ollut odotetun vahva, mikä tietenkin pelästytti sijoittajat. On hyvä muistaa että alla on todella vahva vertailukausi etenkin USA:ssa ja APACissa. FY tasolla kasvua on tullut hyvin ja myös pohjois-eurooppa alkoi osoittaa elpymisen merkkejä Q4:lla. Sopivasti tähän saatiinkin taas energia shokki. Harviassa oma katseeni on kuitenkin pitkällä tulevaisuudessa ja odotankin, että omistaja-arvoa luodaan orgaanisen ja epäorgaanisen kasvun yhdistelmällä vuosien mittaan. Palaset ovat kohdillaan, nyt yhtiö kaipaa vain työrauhaa. Odotuksissa M&A:ta lähitulevaisuudessa.

Marimekko

Yhtiön tuore kannustinjärjestelmä johdolle kertoo jossain määrin yhtiön tilanteesta… jotenkin fokus menee mielestäni vääriin asioihin. Yhtiö on sitonut johdon kannustimet osakkeen kokonaistuottoon, eli TSR:ään ja liikevoittomarginaaliin. Viime kertainen kannustinjärjestelmä oli sidottu vain TSR:ään, mutta sitä edellinen oli yhdistelmä liikevaihdon kasvua ja EBIT marginaaliin. McKinseyn erinomaisessa Valuation kirjassa sanotaan suoraan, että osakkeen kehitys ei ole sopiva mittari kannustinjärjestelmiin, koska osakkeen kehitys ei välttämättä heijasta yhtiön operatiivista kehitystä tai johdon suoritusta. Pahimmassa tapauksessa tällainen kannustin voi ohjata johtoa tekemään huonoja pitkän aikavälin päätöksiä, kuten huonoja yritysostoja tai puhua osaketta korkeammaksi antamalla katteettomia lupauksia. TSR:än käyttö ei ole mitenkään poikkeuksellista ja Marimekko ei todellakaan ole ainut yhtiö joka näin tekee, mutta se että muut tekee jotain ei pitäisi olla tekosyy. Voin myös yleisellä tasolla antaa ehdotuksen miten johto pääsee hyötymään TSR:n kehityksestä ilman, että TSR on kannustinjärjestelmän insentiivi. Omistamalla yhtiön osakkeita. Marimekon johto omistaa onneksi hyvän määrän yhtiön osakkeita, joten peukku ylös tästä.

Liikevoittomarginaalia puolestaan voi nostaa vähentämällä kampanjoita liikevaihdon kustannuksella. Kumpikaan näistä tavoitteista ei palvele pitkäaikaista omistajaa. Tämä yhdistettynä siihen, että yhtiön pitkän ajan tavoitteet tuntuvat täysin todellisuudesta irtaantuneilta. Scale strategyn mukaan yhtiö tavoittelee 15% vuotuista kasvua. FY 2025 yhtiö kasvoi 4%. 2024 kasvu oli 5% ja kun strategia aloitettiin 2023 kasvettiin 4,6%. Nyt yhtiöllä on vielä kaksi vuotta aikaa nostaa keskimääräistä kasvuaan. Kokonaisuudessa tällaiset tavoitteet dilutoivat yhtiön uskottavuutta. Niin tai näin, Marimekon johto on mielestäni viime vuosina osoittanut pätevyyttä operatiivisella tasolla, joten luotan heihin.

Q4 raportti oli kädenlämpöinen, valopilkkuna nostettakoon Aasian myynnin 10% kasvu, jota veti etenkin kuluttajamyynti. Vaate segmentti, joka on viime vuodet ollut todella vahva kyykkäsi Q4:lla hieman, mutta koti ja laukku segmentit paikkasi. Tulevasta vuodesta voi (taas) tulla haastava jos inflaatio peikko pääsee irti ja kuluttajat joutuvat (taas) ahtaalle.

Puuilo

Voi ilon päiviä. Q4 tulos oli erinomainen. Etenkin Like-for-like kasvu oli todella vahvaa. Miksei useampi yhtiö voi olla kuin Puuilo? Fokus on oikeissa asioissa, ei rönsyillä vaan allokoidaan resursseja juuri siihen mikä on toiminut. Samaa blueprinttiä ollaan viemässä Ruotsiin orgaanisella pilootilla. Lainaan tj Saarelaa Q4 tulosraportista

…for our international expansion: approximately €1 million,

covering IT, legal, and organizational costs, including the Swedish Country Manager, to get us fully ready for our first pilot store in Sweden. This is a small, defined price to evaluate whether a new market can extend the significant growth runway we already have in Finland. Our approach to international expansion is based on organic pilot store openings, not acquisitions, built on the same capital-light model you’re accustomed to from our Finnish stores. We apply the same cost discipline to international expansion that we apply to everything else at Puuilo

Ei lähdetä kirkossa kuuluttamaan Euroopan valloitusta, vaan tehdään laskelmoitu investointi, jossa tuotto/riski suhde on tosi hyvä. Yhtiöille pitää antaa tilaisuus olla rohkeita ja investoida, mutta ne pitää olla hallittuja kokeiluja. Ei “kaikki tai ei mitään” uhkapeliä missä epäonnistuessa koko yhtiön tulevaisuus on vaakalaudalla. Entisenä markkinointihenkilönä pohdin miten Puuilon aika uniikki huumori markkinoinnissa kääntyy ruotsiksi ja uppoaako se?

Revenio Group

Revenion Q4 tulos yllätti minut pehmeydellään, mutta ei se kuitenkaan niin heikko ollut kuin miltä pinnalta vaikutti. Olen odottanut yhtiöltä selkeämpää käännettä, missä niin liikevaihto kuin myös liiketulos palaisi kasvu-uralle. Viimeisessä kvartaalissa valuutat sotkivat raportoituja numeroita taas ja lisäksi operatiivisesti yhtiö ei ollut onnistunut viemään hinnankorotuksia täysimääräisesti asiakkailleen. Pinta puolin EPS on jatkanut laskua ja EBIT% on edelleen heikentynyt parhaista vuosista milloin liikevoittomarginaali oli runsaat 30%. Kysymys kuuluu onko edes 30% EBIT marginaali realistinen yhtiölle, koska se saavutettiin koronan jälkeen kun kaikilta suunnilta tuntui olevan myötätuulta? Huomionarvoista oli toki, että NOPAT kasvoi vuonna 2025, mitä tapahtui viimeksi 2022, NOPAT kasvun ja sen seurauksena, että sijoitettu pääomakin pysyi kohtuu stabiilina niin ROIC parani. Olenkin (taas) varovaisen optimistinen tulevasta vuodesta, jos etenkin valuuttakurssien vaihtelut hiukan rauhottuisivat, uskoisin, että saisimme viimein nähdä EPSin parantuvan jolloin P/E sijoittajatkin voisivat taas huolia yhtiön salkkuunsa.

Väittäisin, että salkunhallinnallisesti olen epäonnistunut kun olen ostanut Revenion näinkin isoon painoon samalla kun kurssi on jatkanut valumistaan. Operatiivisesti yhtiö ei ole kehittynyt samaa vauhtia kuin aiemmin ja kun tämän yhdistää korkeaan arvostukseen, on tulos tämän näköinen. Tupla vivulla on tullut käkättimeen. Tämä ei tarkoita, etteikö yhtiö olisi suorittanut, vaan odotukset olivat liian korkeita.

Vaisala

Yhtiö on aika pienellä painolla salkussani ja näin ollen seuranta on jäänyt vähemmälle. Oma teesini on kuitenkin perustunut hyvään ja pitkäjänteiseen perus tekemiseen, optiona on toiminut XWeather, joka tuo toistuvaa liikevaihtoa. Xweatherin osuus liikevaihdosta on edelleen aika pieni, mutta sen tärkeys kasvaa. Tästä merkkinä viimeisin raportointimuutos, jonka seurauksena yhtiö on tehnyt Xweatherista oman raportoitavan liiketoiminta-alueen.

Berner Industrier

Sarjayhdistelijöitä seuraaville sijoittajille Berner lienee nyt jo tuttu. Kyseessä on pieni sarjayhdistelijä, joka kuin feeniksin tavoin heräsi tuhkasta. Uusi toimitusjohtaja, joka tuli Lagercrantzin niche products segmentistä johtamaan Bernerin muodonmuutosta, on onnistunut tehtävässään toistaiseksi erinomaisesti. Näen kahdenlaista riskiä osakkeessa. 1) matalalla roikkuvat hedelmät on nyt kerätty, merkittävä tulosloikka on hinnoiteltu täyteen ja tulevaisuudessa kasvu on niukempaa, eikä kannattavuus enää skaalaudu. Näin ollen hinta on oikea ja tulevaisuuden tuotot jäävät matalaksi. 2) Odotat sijoittajana, että suorittaminen muuttuu keskivertoiseksi, mutta yhtiön ruorissa on nyt oikeasti sen luokan tekijä, että jatkuva parantaminen on vasta alussa, runsas kassavirta mahdollistaa sen että tulevaisuudessakin ostetaan erinomaisia yhtiöitä, jotka vuorostaan rahoittavat lisäostoja. Kuulostaa tietynlaiselta fomolta, mutta haluan katsoa tämän kortin sopivalla positiolla. En osaa sanoa onko suurempi riski olla mukana vai rannalla seuraamassa.

Bernerin Q4 oli ok, orgaaninen kasvu oli heikkoa, mutta yritysostot paikkasivat. Loppuvuonna ostettiin Typhonix. Vuonna 2025 ROIC teki hyvän loikan. Palaset on tosiaan kohdallaan, nyt katsotaan mitä johto saa nillä aikaiseksi. Jos tekeminen jatkuu hyvänä, voin harkita position kasvattamista.

Carasent

Carasent on salkussa, koska uskon että tulevaisuudessakin Saas ratkaisuita ostetaan ja esimerkiksi julkisia ja yksityisiä potilastietojärjestelmiä ei “vibe” koodata kahvitauolla. Teesini siitä, että yhtiö kääntyy voitolliseksi ja on aika aliarvostettu on osittain osunut kohdalleen. Yhtiö kääntyi operatiivisesti voitolliseksi, mutta kurssi on jatkanut laskua. Uskon, että kun tuloslaskelma kaunistuu pikku hiljaa, myös kurssi alkaa korjautumaan. Toisaalta, tämä on salkussa sellainen pienempi sijoitus ja sellaisena sen on tarkoitus pysyä. Yhtiö on laajentumassa Saksaan vuoden 2026 aikana, mutta merkittävää liikevaihtoa ei ole vielä odotettavissa sieltä. Näin ollen saatamme nähdä tuloksellisesti välivuoden kun kulut kasvaa ja kasvu ei paikkaa nousseita kustannuksia.

Dynavox

Dynavoxin vuosi päättyi hurjiin kasvulukemiin. FX korjattu liikevaihdon kasvu FY2025 oli 34% aavistuksen heikkenevällä EBIT marginaalilla. Markkina pelästyi tietenkin tästä…koska ilmeisesti mikään ei ole tarpeeksi? Huomion arvoista on toki se, että Dynavox investoi vuoden aikana noin 100 miljoonaa kruunua, jotka painoivat EBITiä ja edelläkin mainittu FX rasitti kannattavuutta. Silti päädyttiin koko vuoden osalta 254 miljoonan kruunun liikevoittoon ja 10,6% EBIT marginaaliin.

Oma teoriani on, että nämä aikuisten oikeasti oli kertaluonteisia investointeja, eikä sellaisia “kertaluonteisia kustannuksia”, jotka toistuvat yllättäen joka vuosi. Näin ollen lasken, että kannattavuus vuonna 2026 voisi olla merkittävästi parempi. Kohtuullisellakin liikevaihdon kasvulla ja paranevalla kannattavuudella, arvostustaso on edelleen houkutteleva, vaikka toteutuneilla luvuilla tämä on yli P/E 50 yhtiö. Aika näyttää jos olen oikeassa.

Firefly

Salkkuun palasi paluumuuttaja. Firefly valmistaa tulipalon ja räjähdyksenesto järjestelmiä teollisuudelle. ⅓ osa liikevaihdosta tulee huollosta ja jälkimarkkinasta. Pidän yhtiön tavasta keskittyä olennaiseen, eli liiketoimintaan. Ulkopuoliselta tuntuu, että yhtiössä seurataan no-nonsense mallia.

Vuosi 2025 oli hankala, koska Q2 liikevoitto painui peräti pakkaselle, kun epävarmuus yhtiön asiakkaiden parissa kasvoi ja asiakkaat päättivät odottaa investointien kanssa. Loppuvuonna liikevaihto ja liikevoitto kasvoivat kuitenkin sen verran, että FY tulos oli melkein 2024 tasoa. Uudet taloudelliset tavoitteet ovat haastavia, mutta yhtiöllä on hyvä track-record, joten minulla on luottoa että yhtiö tulevina vuosina pääsee lähelle 15% keskimääräistä liikevaihdon kasvua. Ensi vuodelle odotetaan myös uusia tuotteita ja yhtiö haluaa kasvaa markkina-alueilla joilla yhtiö ei ole historiallisesti ollut niin vahva. Yhtiö tekee vahvaa pääomantuottoa ja palveluliiketoiminta tuo toistuvuutta.

Investor

Ei mitään erityistä mainittavaa. Olen tyytyväinen omistaja jatkossakin ja jatkan kuukausittaisia ostoja kun arvostus on taas hyväksyttävällä tasolla.

Lagercrantz

Yhtiö nosti kannattavuus tavoitettaan tuntuvasti Q4:lla ja haluaa 2-3 vuoden kuluttua saavuttaa EBITA 20% marginaalin ja P/WC 60% ->. Yhtiön Q4 sujui vahvasti, mutta kasvu tuli pääsääntöisesti yritysostoista (16%) ja orgaaninen kasvu oli vain 2%. Lagercrantzin arvostustaso on kohtuullisempi kuin aiemmin ja olen ostanut yhtiötä lisää salkkuun. On kuitenkin mainittava, että sarjayhdistelijät ovat olleet aika kalliisti hinnoiteltuja viime vuosina ja nyt arvostus on vasta vähemmän kallis, ei halpa.

Lifco

Lifcon 2025 oli hieman kaksijakoinen. Siinä missä D&T segmentti on osoittanut elpymisen merkkejä ja ajoi osittain aikaisempaa vahvaa kurssinousua, on EBITA marginaali ollut paineessa ehkä jopa kestämättömän korkeilta tasoilta. Merkille pantavaa on, että 2024-2025 Lifco on keskittynyt ostamaan todella kannattavia yhtiöitä, joiden pitäisi parantaa EBITA marginaalia, toisaalta oma tulkintani on että orgaanisesti Lifcon omistamilla yhtiöillä on ollut kannattavuus paineita, kun EBITA marginaali on heikentynyt aavistuksen. Todennäköisin syy tälle on liian hidas orgaaninen kasvu. Toisaalta yhtiön arvostus on muuttunut mielestäni hyväksyttäväksi ja olenkin Lagercrantzin tapaan ollut ostopuolella.

Opter

Opter on salkun toinen pienempi Saas yhtiö. Opter tekee kuljetusyhtiöille kuljetuksenoptimointi softaa. Yhtiöllä on liiketoimintaa kaikissa pohjoismaissa, vaikka suurin osa liikevaihdosta tulee edelleen ruotsista. Aikaisempi 20% liikevaihdon kasvuvauhti on hidastunut alle 10% kun epävarmuus asiakkaiden keskuudessa on rauhoittanut investointihalukkuutta. Tekoälyn luoma uhka on mielestäni selvästi korkeampi Opterissa, kuin esimerkiksi Carasentissa. Opter joutuu myös investoimaan tulevaisuuden työkaluihin enemmän ja pienen kokonsa takia, voi olla hankalaa tarjota erinomaisia työkaluja vs. isommat toimijat. Toisaalta, uskon että jatkossakin on syy miksi valita pienemmän yhtiön palveluita. Arvostus on painunut, mutta tietyllä tapaa odottaisin nopeampaa kasvua etenkin Suomessa ja Tanskassa ennen kuin innostun yhtiöstä lisää.

Chemometec

Chemometecin mennyt vuosi oli hyvä, mutta kaikki fokus on nyt vasta ilmoitetussa tulosvaroituksessa. Yhtiön asiakkaat ovat painaneet hätäjarrua USA:ssa ja investoinnit on jäässä kasvaneen epävarmuuden vuoksi. Samalla ollaan huomattu, että uudet tuotteet kannibalisoi vanhoja tuotteita. Kurssi laski tulosvaroituksen takia peräti -40% päivässä. En ole koskaan sijoittajana kokenut vastaavaa, ja osittain tämä vahvistaa ajatuksiani siitä kuinka liipasinherkkiä pienyhtiörahastot ovat tällä hetkellä. Heti pienimmän pehmeyden tullen painetaan tavaraa laitaan välittämättä hinnasta. Chemometecin vuosi on varmasti pilalla, mutta arvostus on kohtuullinen, jos yhtiö kykenee kasvamaan kun liiketoiminta ympäristö taas joskus normalisoituu.

Medistim

Medistimin Q4 oli täydellisyyttä hipova. Liikevaihto kasvoi yli 20% ja EBIT kasvoi 64%.

Koko vuoden ROIC oli lähes 30%, kun NOPAT kasvoi noin 50%! Yhtiö on investoinut vuosien varrella ja tänä vuonna korjattiin satoa. Yhtiö on toimialansa ykkönen ja toistuva liikevaihto vastaa noin 70% liikevaihdostoa. Samalla yhtiö vahvistaa kilpailuetuaan ja hakee kasvua Vascularista, joka on suurempi liiketoiminta-alue missä yhtiöllä on paljon kasvutilaa. Yhtiö treidaa P/E 24 toteutuneella tuloksella, ilmeisesti markkina ei odota merkittävää kasvua enää. Yhtiön neljänneksi suurin omistaja osti 10 miljoonalla norjan kruunulla osaketta lisää.

Deutsche Börse

En ole ehtinyt seurata yhtiötä tarpeeksi. Liiketoimintamalli on houkutteleva, selvät vallihaudat ja volyymi tuo kilpailuetua. Salkussa yhtiö tuo vastasyklisyyttä pörssi hermoiluun, koska yhtiö hyötyy nousevasta markkina volatiliteetista. Uskon että Euroopassa LSEG ja Deutsche ovat voittavia pörssejä jos konsolidointi jatkuu. Q4 tulos oli odotuksien mukainen.

Heico

Heico ei välttämättä ole tuttu yhtiö kaikille. Yhtiö valmistaa osia lentokoneisiin halvemmalla kuin OEM yhtiöt. Lentokoneet ovat pitkäikäisiä vehkeitä ja niitä pitää huoltaa usein. Osista raukeaa patentit ennen kuin lentokoneiden käyttöikä loppuu ja geneerisille osille ei myönnetä patentteja. Markkinaa suojaa tarkka regulaatio ja osille pitää saada viranomaishyväksyntä. Lentoyhtiöt valitsevat Heicon etenkin siinä vaiheessa kun markkinalla on vastatuuli ja haetaan säästöjä, ja kuten tiedämme Buffettin sanoista, lentoyhtiöillä on usein vastatuulta. Heico tasapainoilee sen kanssa paljonko markkinaa he ottavat OEM:ltä, ilman että OEM yhtiöt alkavat hintakilpailuun. Usein Heico tyytyy pieneen markkinaosaan eri segmenteistä. Heico on onnistunut M&A konsolidoija ja yritysostoilla se on kasvattanut tarjontaansa ja pystynyt laajentumaan uusille toiminta-alueille. Johdossa toimii perhe, joka 90-luvulla osti itselleen 15% yhtiöstä ja sen jälkeen yhtiötä on johtanut perheen isä&pojat tiimi. Lentokoneenosien lisäksi Heicolla on toinen liiketoimintasegmentti, joka toimittaa elektroniikkaa mm. Puolustusteollisuudelle ja avaruusteollisuudelle.

Toistaiseksi salkussa on pelkkä seurailupositio. Yhtiö on lähes aina kallis, joten odotan kertoimien laskua ennen lisäyksiä.

Mastercard ja Visa

Omistan maksukorttiyhtiöitä tietynlaisena korina. Ne kasvaa noin 10% vuodessa vahvoilla kilpailueduilla. Välillä markkinalle ilmaantuu harmaita pilviä kun kilpailuetua kyseenalaistetaan tai EU uhkaa luoda omaa teknologiaa, mutta edelleenkään näitä ei ole korvattu.

Moody´s ja MSCI

Moody´s ja MSCI:tä omistan samoin tietynlaisen finanssidata korina. Yhtiöiden kilpailuetua on alettu kyseenalaistamaan, koska teoriassa tekoäly voisi korvata esimerkiksi Moody´sin analytiikka palvelun. Todellisuus on todennäköisesti vähemmän binäärinen. Ehkä hinnoitteluvoima näissä palveluissa heikkenee, mutta en usko että sitä voi suoraan korvata. MSCI puolestaan omistaa palvelua joka on verrattavissa Moody´sin investor service puoleen, jossa brändi on kaikki kaikessa. MSCI luo indeksejä. Minäkin voin luoda indeksejä, mutta vaikka maksaisin niin kukaan ei niitä haluaisi.

Mihin mielenkiintoni nyt kohdistuu?

Olen tuskaillut tuottojen kanssa pitkään. Tietyllä tapaa pohdin onko oikea hetki vain luovuttaa ja siirtyä indekseihin. Rahallisesti tämä olisi paras. Tämä takaisi keskiverto tuoton ja paljon vähemmän päänvaivaa. Ongelma on kuitenkin se, että tässä tapauksessa luovuttaisin. Hyväksyisin sen, että vuosien opiskelu ja yhtiöiden tutkiminen olisi ollut turhaa. Olen myös huomannut, että sijoittaminen on enemmän intohimo minulle, kuin rahallisen tuoton tavoittelua. Se on kuin älyllinen haaste jonka haluan ratkoa. Se on myös jatkuva puheenaihe monen ystäväni kanssa, mitä meillä olisikaan keskusteltavaa jos ei osakkeista? Moni sijoittaja on luovuttanut osakepoiminnan. Aktiivisia rahastoja lopetetaan koska passiivinen sijoittaminen on niin suosittua ja kärjistäen loput aktiiviset ovat käytännössä indeksirahastoja korkeammilla kuluilla. Toisaalta, kuten tiedämme, momentum ja trendit muuttuvat aina jossain vaiheessa. Kun indeksien ulkopuolelta löytyy tarpeeksi halpoja yhtiöitä, niin uskon, että markkinatalous korjaa hinnoiteluvirheitä pitkällä ajalla.

Siksi koen, että ainut oikea tapa on tehdä tuplasti enemmän duunia. Kun joskus taas markkina on nousukaudessa voin sulkea excelin ja olla seuraamatta markkinaa päivittäin, mutta nyt on se hetki kun pitää laittaa kädet liejuun ja katsoa onko sinne unohdettu jotain rahan arvoista. Siksi mielenkiintoni kohdistuu juuri nyt pohjoismaisiin small/mid capeihin ja hyljeksittyihin laatuyhtiöihin maailmalla. Ja näitähän tuntuu riittävän enemmän kuin salkussa olisi tilaa. On oikeastaan innostavaa olla osakepoimia.

Osakepoiminnassa minua on alkanut entistä enemmän kiinnostamaan johto ja kulttuuri. Haluan välttää yhtiöitä missä omistajia kohdellaan huonosti ja missä johdolla ei ole omaa varallisuutta pelissä. Maailmassa on niin paljon yhtiöitä, että sijoittajana ei tarvitse tyytyä yhtiöihin missä johto keskittyy vain oman hyötynsä maksimoimiseen. Hyvälle johtajalle kuuluu reilu korvaus, mutta jos omistajana on jatkuvasti sellainen tunne että kusetetaan lain sallimilla tavoilla, niin en näe mitään syytä olla samassa veneessä sellaisten ihmisten kanssa. Ulkopuolelta on toki vaikea arvioida tätä asiaa, mutta kommunikointi ja tuloslaskelma kertoo jo jonkin verran. Yritetäänkö asioita kaunistella, paljonko palkkoja ja korvauksia maksetaan, onko sisäpiirillä omistusta jne. Ilahduinkin taas kun luin Fireflyn yhtiökokouskutsun. Hallituksen puheenjohtaja on tänäkin vuonna valinnut luopua palkkiostaan. En tiedä tarkkaa syytä tähän, mutta arvaan että kun hän omistaa lähes 40% yhtiöstä, niin hän hyötyy yhtiön kehityksestä muilla tavoin kuin pienestä hallitus palkkiosta.

Nyt on aika jatkaa yhtiöiden tutkimista, hyvää pääsiäistä!