Her er min portefølje i rækkefølge efter størrelse, hvad ville I gøre anderledes?

11 Synes om

- Jeg ville flytte en stor del af porteføljen til indeksfonde.

- Hvis man vil plukke aktier som en hobby, ville jeg koncentrere porteføljen med hård hånd. For en helt almindelig investor er det en stor opgave at kunne følge med i udviklingen i så mange selskaber.

- Hvis du har slået indeksene med en portefølje med så mange poster, så fortsæt på den vej, du har valgt!

46 Synes om

En virkelig interessant portefølje, som indeholder mange forskellige selskaber, der er ukendte for mig. Det er sikkert godt at have mange poster i porteføljen, især når den består af mange forskellige mindre selskaber. Har du analyseret indholdet af din portefølje nærmere? Porteføljen kan, på grund af det store antal poster, virke diversificeret, men hvordan er dine investeringer fordelt geografisk og sektorvis? En analyse kan hjælpe med at gennemgå porteføljen og vælge vægtninger. Ifølge én tankegang er det godt at have ukorrelerede aktiver i porteføljen; det hjælper ikke at have mange poster, hvis de alle bevæger sig i samme retning. Jeg fornemmer en koncentration mod råvarer i porteføljen, hvilket sikkert har været et klogt valg og sandsynligvis heller ikke vil være dårligt i fremtiden.

At replikere indeks ved selv at investere direkte i aktier er respektabelt, og det kan eliminere mange af de skjulte omkostninger ved indeksinvestering, men der må være en del arbejde forbundet med at administrere den portefølje. På den anden side, hvis man bare “holder” alt, er det sikkert ikke så slemt.

3 Synes om

Jamen, YTD-afkastet er 7 % i den portefølje, og i de andre porteføljer er afkastet over 10 % YTD.

Det hænger sammen med, at jeg har boet i Norge og USA.

Geografisk ser det nogenlunde sådan her ud fordelt på lande ![]()

- Norge

- Finland-Sverige

- USA

- Danmark

- Kina

- Canada

Ja, der er en del sølv og guld i porteføljen…

2 Synes om

Hej, lad mig smide mit første opslag her. Jeg åbner her op for indholdet af min ASK (aktiesparekonto) og mit depot (almindelig aktiekonto), ledsaget af et par kommentarer skrevet mere eller mindre med et glimt i øjet. Feedback og kommentarer modtages med glæde.

Kontekst: Jeg er en universitetsstuderende under 30 år i slutningen af mine studier. Jeg har ingen børn og ingen betydelig gæld (lidt studiegæld). Min risikovillighed er derfor høj på nuværende tidspunkt. I fremtiden, når realkreditlån og eventuelle børn bliver aktuelt, er min plan at overgå mere til at være indeks- og ETF-investor. Jeg har været interesseret i investering på et vist plan siden gymnasiet, men de sidste tre år har jeg dyrket det aktivt. Målet er at øge porteføljens størrelse, så jeg ikke behøver at have et fuldtidsjob helt frem til pensionsalderen.

Mit nuværende depot (AOT) er i høj grad min fars værk, og de fleste køb blev foretaget, da jeg gik i folkeskolen. Jeg har selv primært luget ud i rækkerne og overført midler til min ASK (OST). Jeg har ikke medtaget kontantbeholdning her, men der findes også en del af det. Derudover har jeg fysiske guldbarrer, som jeg har fået i konfirmations- og studentergave.

*Procentdelene er beregnet i forhold til den samlede værdi af ASK + depot.

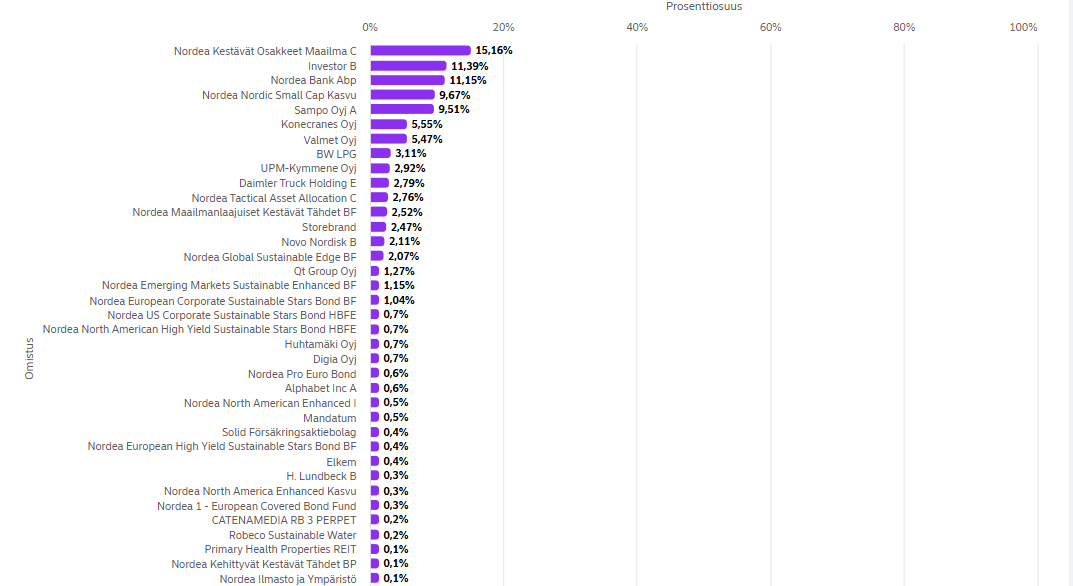

ASK (OST):

Nokia Tyres – 8,86 % ”Pick businesses, not stocks”. I godt et år var dette en observationsposition, men efter Q4-rapporten supplerede jeg betydeligt. Skiftet fra genopbygning til værdiskabende vækst bør ske nu. Jeg er håbefuld omkring de næste 3–5 år, og det er der satset på.

Mandatum – 7,84 % Da det blev udskilt fra Sampo, fik jeg nogle aktier, og jeg købte straks flere op. Jeg stod af en gang, da jeg tænkte, at stigningen ikke kunne fortsætte i det uendelige, men jeg er kommet tilbage…

Intrum – 7,10 % En meget interessant case på mange måder. Den største ejer NC har dumpet aktier direkte i markedet, hvilket har presset kursen ned i lang tid. Det er spændende, at der ikke er fundet en større køber i form af en block trade til denne pris.

Nokia – 7,00 % Købte efter Nvidia-aftalen. Lad os se, hvad der sker, men best-case scenariet er betydeligt mere attraktivt end før.

Herantis – 6,62 % Går efter en hurtig gevinst. Venter på partnerskab og en positiv kursreaktion. Sælges under alle omstændigheder, før de første data fra fase 2 foreligger.

Alibaba ADR & Baidu ADR – 4,97 % Jeg har slået disse kinesiske tech-aktier sammen. Rene lotterisedler til langsigtet hold. Følsomme over for politik.

Aiforia – 3,83 % En af de nuværende markedsledere i en voksende sektor. Rentabiliteten skulle oprindeligt findes omkring år 2030, men med Siemens-samarbejdet kan tidsplanen måske blive fremskyndet? Kan det være, at jeg er steget på toget lidt for tidligt?

Palantir – 3,75 % Verden er af lave. Hver gang positionens værdi er fordoblet, har jeg halveret den.

Nebius – 3,54 % En af de største modtagere af AI-investeringer i den nærmeste fremtid?

Faron – 2,65 % Langt den mest fulgte aktie i porteføljen, og jeg har været med i over to år. Meget volatil og den eneste aktie, jeg har ”gamblet” med – positionens størrelse har varieret betydeligt. I øjeblikket er mine egne penge ude (havde heldet med mig). Jeg tegner sandsynligvis i emissionen igen, så snart vilkårene bliver mere præcise. Sandsynligvis for følelsesmæssigt bundet, men disse kort bliver spillet færdig.

Tonix – 0,77 % Hype-amerikansk biopharma. Lægemidlet Tonmya fik markedsføringstilladelse i slutningen af året. Dette bør ikke kunne ses i den kommende Q4-rapport endnu, men jeg er allerede spændt på forårets Q1-rapport. Et navn, der har optrådt på WSB- og Stocktwits-foraene, hvilket betyder, at markedspsykologi alene kan flytte denne rigtig meget.

Depot (AOT):

OMXH25 – 17,61 %

Nordea – 8,28 %

BRK.B – 8,10 % Mit eneste eget køb i depotet. Ideen er, at hvis der sker en større markedskorrektion, vil Greg Abels pengekasse lindre smerten ![]()

Sampo – 6,05 %

Huhtamäki – 3,04 %

28 Synes om

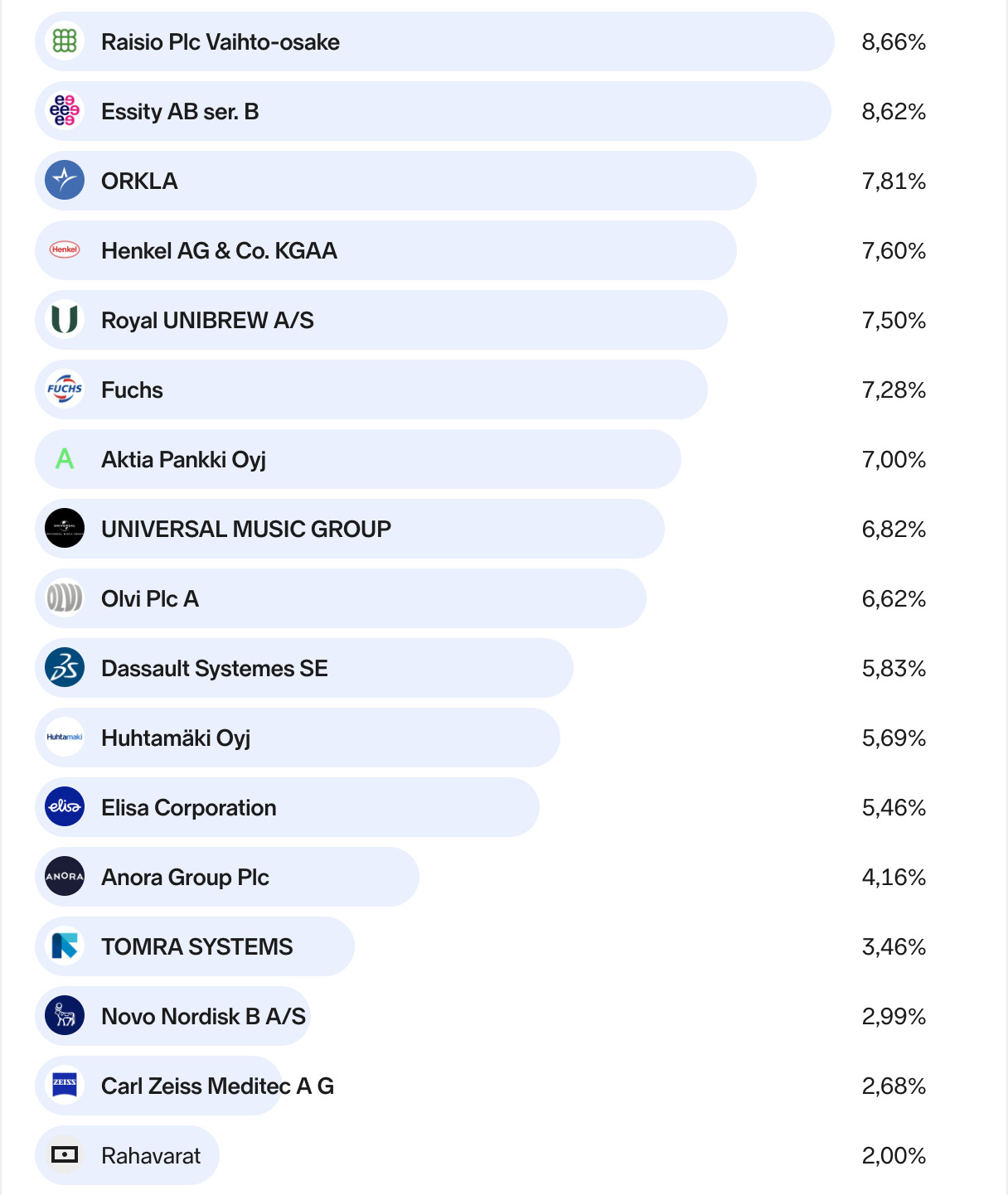

Lige nu ser porteføljens sammensætning sådan her ud. Den indeholder en kombination af, efter min mening, gode value-selskaber, og senest er der blevet tilføjet vækstselskaber (Dassault, Tomra, NN, Zeiss).

Syn på markedet:

Jeg mener, at de seneste år på markedet tydeligt har været en fest for value-selskaberne. Selskaber, der har klaret sig godt, er typer som: Orkla, Mandatum, Fortum. Især dem, hvor det direkte afkast kan have været helt op mod 10 % på købstidspunktet. (Jeg har i løbet af året solgt f.eks. Fortum, Mandatum og Kalmar fra min portefølje.) Selskaber, som blev betragtet som kedelige selskaber, der bare trådte vande.

Under inflationsspidstoppen så jeg, at mange defensive og traditionelle selskaber var faldet til ret billige multipler, og jeg vægtede disse efter corona. Jeg lagde vægt på et stærkt direkte afkast og lave multipler i porteføljen.

Markedet har presset værdiansættelserne på mange vækstorienterede selskaber helt i bund, både i Norden og i Europa generelt. Jeg er begyndt at ændre porteføljens sammensætning, så den indeholder flere af disse selskaber, som har en stærk historik, men som nu står over for nogle vækstudfordringer. Som en sjov detalje kan det nævnes, at f.eks. QT’s P/E-tal nu er billigere end Fortums. Novo Nordisks P/E-tal er lavere end Mandatums. Er det en permanent situation? Det ved jeg ikke, men selskabernes multipler er rykket tættere på hinanden, så der er masser af valgmuligheder.

Jeg mener, at man kan få virkelig, virkelig højkvalitetsvirksomheder i Europa til fornuftige priser nu. Jeg holder øje med f.eks. Evolution, Novonesis, Sika Ag, Qt, Revenio, Coloplast. Denne type virksomheder vil øge deres vægt i min portefølje. Vækstselskaber, hvis multipler er faldet ned i value-investorens territorium.

Jeg mener, at presset på vækstselskabernes multipler er en del af forklaringen på, hvorfor f.eks. Inderes’ modelportefølje har klaret sig svagt de seneste år. Dette er blot en sidebemærkning, og jeg tror på, at deres resultater også vil forbedre sig. Det er trods alt kloge folk, der træffer beslutningerne dér med fokus på det hjemlige marked.

Hvordan har porteføljen præsteret de seneste år?

Der er ikke ligefrem grund til at poppe de store champagneflasker, men der har været et stabilt afkast, og vigtigst af alt har den været i stand til at forsvare toppene fra corona-tiden i de seneste år og vokse tydeligt over dem. Jeg er ekstremt begejstret for den nuværende situation, hvor man kan få kvalitetsselskaber i Europa til fornuftige priser.

Godt investeringsår 2026 til alle!

44 Synes om

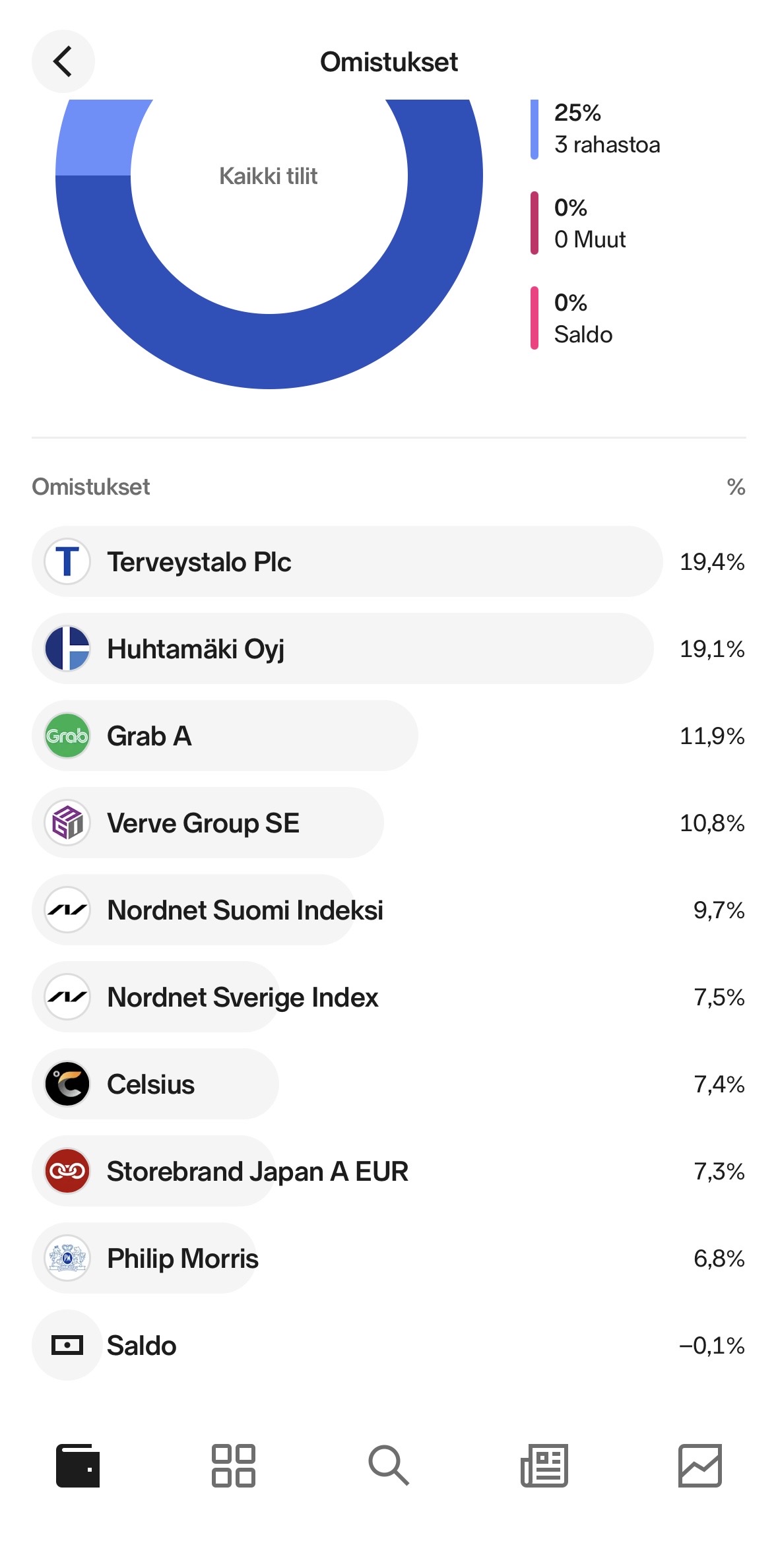

Hej! Mit første år med investering er nu overstået, takket være indtjeningen fra mit salgsarbejde. (24 år) Årsindkomst 70k.

Nu kunne jeg godt tænke mig en vurdering af porteføljen, lærepengene er betalt i Verve ![]() I starten var taktikken bare at læse, hvad andre købte i Købt/Solgt-tråden. Ikke længere!

I starten var taktikken bare at læse, hvad andre købte i Købt/Solgt-tråden. Ikke længere!

Hvordan ser det ud?

15 Synes om

God indkomst i din alder!

Måske er det værd at overveje at øge spredningen endnu mere. Krudtet ligger nu primært i Norden og Japan. Måske en verdensindeks-ETF?

Og efterhånden som alderen stiger, kan man også kigge på andre aktivklasser end aktier, men det har du tid til at overveje i 25 år endnu.

1 Synes om

Terveystalo og Huhtamäki fylder rigtig meget i din portefølje, hvilket ikke helt “giver mening” for mig. Tilføj mere indeksspredning til Europa og verden. I din alder er der stadig masser af tid til renters rente. Uden at glemme gode individuelle aktievalg.

2 Synes om

Mere spredning bredere til hele verden/USA via et indeks, og hvis du ikke allerede har læst/lyttet til Heikki Keskivälis bog “Tähtäimessä osakkeet”, så er det en af de bedste ting, du kan investere din tid i.

14 Synes om

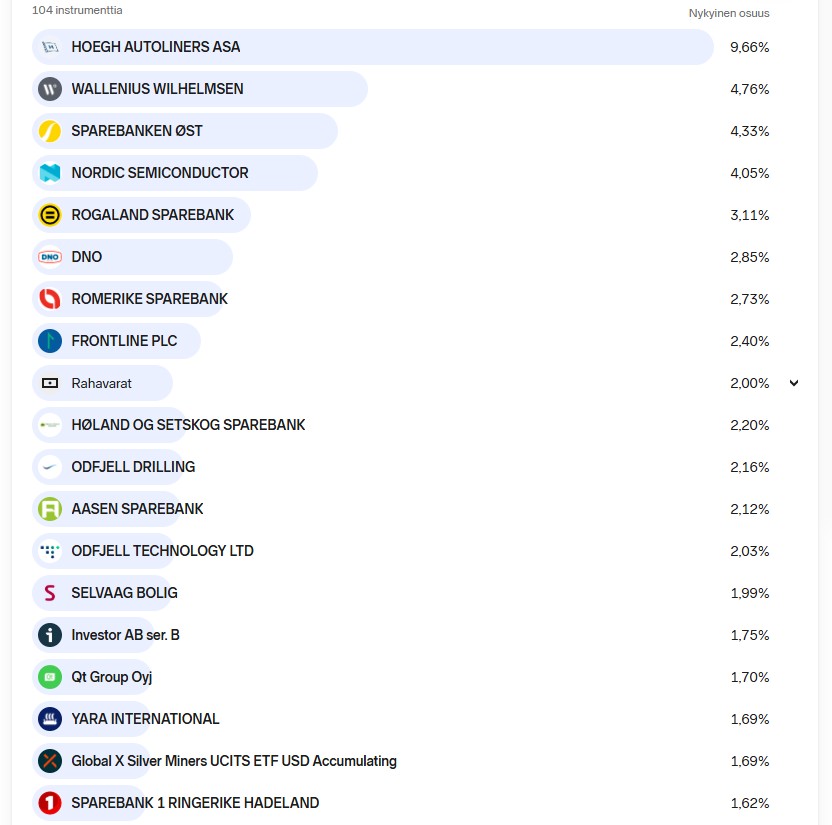

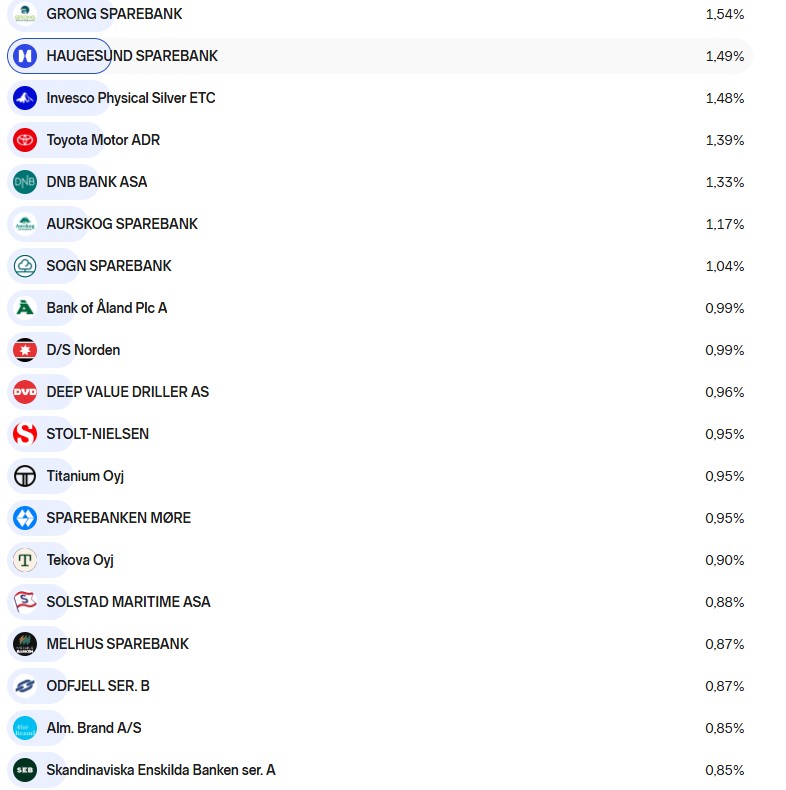

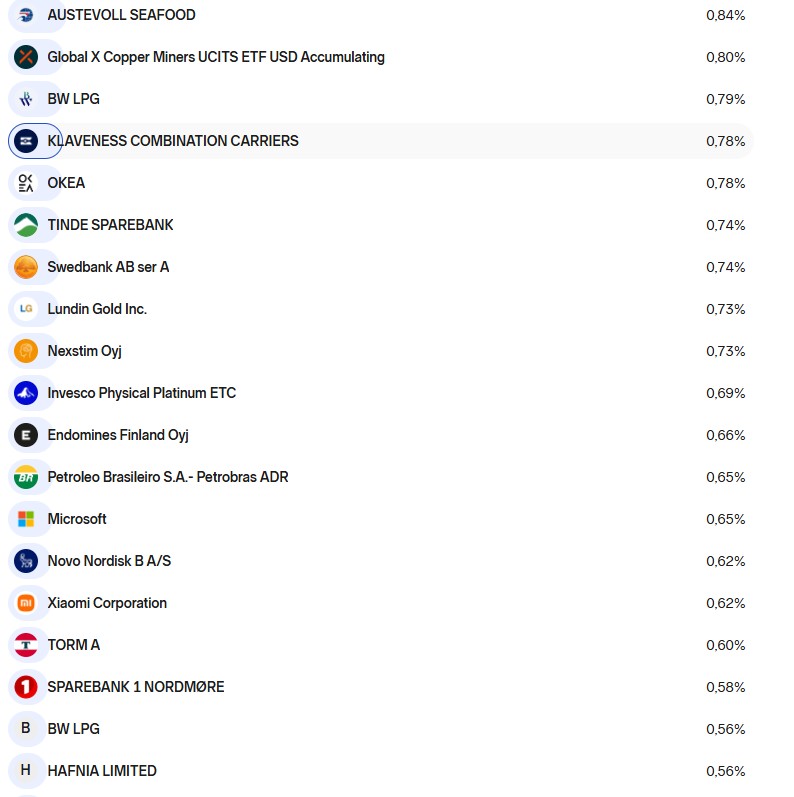

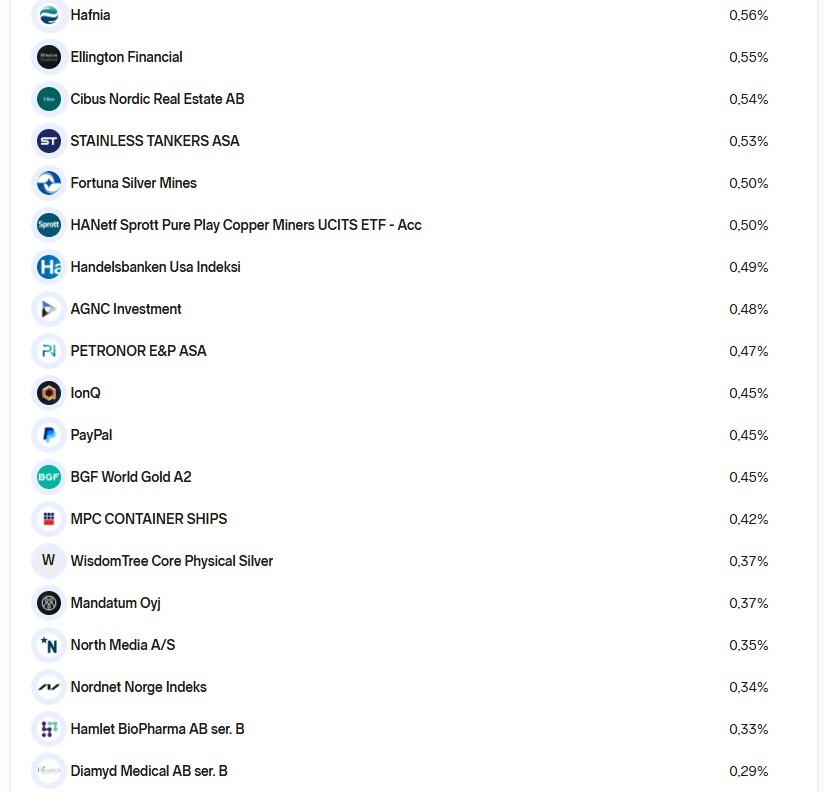

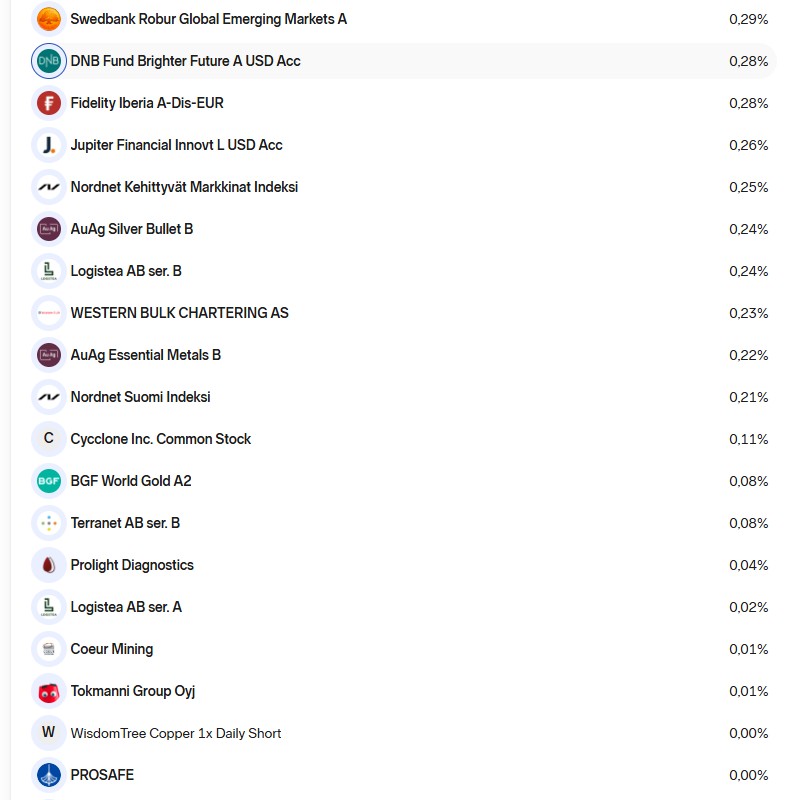

Jeg har aldrig før set en portefølje med så mange poster!

Det er måske for sent på nuværende tidspunkt, men jeg ville personligt koncentrere porteføljen så meget, at den kan være på ét billede. Det er svært at se, hvordan man kan slå markedet med denne stil, og opfølgning samt reaktion er sikkert ret udfordrende. Omkostningerne ved at opbygge porteføljen har sikkert også været betydelige, selvfølgelig uden at vide, hvilke beløb der er investeret for.

Vægtningen i Norge er stor; der er flere sparebanker alene, end de fleste har poster i deres portefølje i alt. Mange små poster, hvis betydning for porteføljens afkast er minimal, selv hvis de steg til det tidobbelte. På den anden side vælter de mere risikable investeringer ikke porteføljen, hvis de ikke klarer sig godt, men gevinsten er også begrænset, hvis en af dem får succes.

En ret udfordrende og usædvanlig portefølje, men alle har lov til at opbygge præcis den portefølje, de ønsker, for deres egne penge.

5 Synes om

Købt/solgt-tråd:

Denne tråd er rigtig god til sparring, og her kan man indimellem finde interessante selskaber, som man ikke selv har opdaget endnu. Tråden bør dog ikke bruges som en direkte investeringsplan af flere forskellige årsager. Enhver investor er på et forskelligt stadie i sin investeringskarriere, hvilket er grunden til, at alle træffer beslutninger baseret på deres nuværende situation. Der er så mange forskellige typer investorer, som træffer beslutninger ud fra deres egen investeringsplan. For eksempel kan du ende med at følge en aktiv traders valg, som måske slet ikke passer til din plan overhovedet.

Lav en investeringsplan

I starten er det godt at overveje, hvilken type investor man er, sin egen risikovillighed og hvilke mål man har med sin investering. Når man har fundet en investeringsstil, der passer til en selv, bliver rejsen lettere.

Tiden er din bedste ven

Du har stadig masser af tid til at skabe værdi for dine investeringer. Du har en god indkomst i forhold til din alder, hvilket også fremskynder processen (hvis indtægter og udgifter er i balance). I begyndelsen føles det som om, tingene står i stampe, men på et vist tidspunkt vil du bemærke, at tempoet øges næsten af sig selv!![]()

6 Synes om

Jeg giver alle nye investorer det samme råd, nemlig at mindst 75 % af investeringerne skal i fonde. Helst i lavomkostningsfonde, der følger de store indeks.

Så kan man bruge resten på aktieudvælgelse (stockpicking), hvis man har interessen for det ![]()

22 Synes om

- Hvad er din risikovillighed? Hvis porteføljen falder med 10 %, 20 % eller måske 40 %?

- Har du andre investeringer udover den ovenfor beskrevne portefølje? Findes der en nødopsparing?

- Hvor meget tid vil du bruge på investering?

- Hvad er dine mål med investeringen?

8 Synes om

Hej! Tak for alle svarene. Jeg kan ikke sige et præcist mål for investeringen: En lille redeæg til de kommende år, da salgsarbejde ikke altid er det mest sikre job![]() Jeg har heller ingen uddannelse efter gymnasiet, og lige nu er det fint sådan. Jeg er tilfreds med de valg, jeg har truffet i livet.

Jeg har heller ingen uddannelse efter gymnasiet, og lige nu er det fint sådan. Jeg er tilfreds med de valg, jeg har truffet i livet.

Summa summarum, det handler om at sprede det ud i indeks! Det var egentlig også lidt det svar, jeg forventede og gerne ville have bekræftet!

Nogen spurgte til risikovillighed, og den er moderat; jeg vil gerne bevare et glimt i øjet med det her også! Celsius og Philip Morris røg i porteføljen, da jeg hver morgen marcherer ned i den lokale butik og køber en 200 mg dåse energidrik og Zyn nikotinposer. En kombi, der aldrig svigter.

Vi tales ved om et år til et statuscheck!

14 Synes om

Enento group 20,4%

Sampo 14,3%

Elisa 10,5%

Pepsi 10,2%

Huhtamäki 10,1%

Siili 7,5%

Unitedhealth group 7,0%

Kesko 6,3%

Saldo 6,0%

Mandatum 4,5%

Nike 3,2%

Ny position UNH. Enento er blevet øget markant i år. Tilføjelser i Sampo, Huhtamäki og Elisa. Investeringslejligheden er solgt, så kontanterne brænder lidt i lommerne, men jeg må også forsøge at gemme noget til større dyk. Microsoft er i kikkerten i øjeblikket, købsknappen begynder at brænde.

25 Synes om

Programmet byder ifølge kalenderen på en gennemgang af aktiesparekontoens portefølje. Der er gået et år siden den sidste opdatering. Sidste år håbede jeg lidt på, at der ikke ville være grund til at opdatere porteføljen i år, men der har været usædvanligt meget “Action”, så jeg gemmer det her som et minde. Man kan jo ryste på hovedet senere.

Bevægelser i porteføljen:

-

Solgte F-Secure, CapMan og for længst Norrhydro.

Jeg konstaterede, at forudsigeligheden og forretningsudviklingen i disse selskaber ikke længere var på et tilstrækkeligt niveau, selvom jeg stadig tror på, at f.eks. F-Secure kan lave en turnaround, og værdiansættelsen af aktien er ikke skræmmende. Norrhydro var vist så lille en position, at jeg ikke ønskede at øge den, så jeg endte med at sælge. -

Nye: Amazon, Revenio, Howard Hughes Holdings

Markedet bød efter min mening på en god mulighed for at flytte midlerne til selskaber, hvor vækstkurven er bevist og voldgravene (moats) er dybere. Det handlede rent ud sagt om alternativomkostninger.

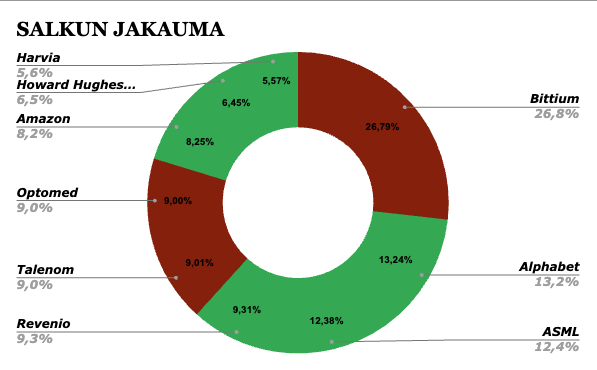

Porteføljens snefnug (SimplyWallSt) ser således ud:

Porteføljens nuværende sammensætning:

Bittium:

Mange vil sikkert erklære mig for skør, når de ser Bittiums vægtning på 26,8 % i porteføljen. Jeg indrømmer, at på dette tidspunkt kunne en form for medicinering være på sin plads. Vægtningen er vokset hurtigt i porteføljen og IRL (in real life), og min egen interne processor har endnu ikke nået at registrere situationens alvor, eller også er hånden bare blevet stædigt væk fra salgsknappen. Jeg foretog en helt marginal reduktion, men ellers er der blevet holdt fast i både op- og nedture.

Selvom troen på Bittium er stærk, er den nuværende position ret heftig, og det er nødvendigt at reducere den. Jeg holder i øjeblikket øje med et par nye virksomheder til porteføljen, men deres værdiansættelser er efter min mening for høje.

Lad os sige, at det er en speciel situation; jeg kan leve med emnet uden unødig spænding og ser med interesse frem til, hvad fremtiden bringer.

Da jeg byggede porteføljens nye fundament, brugte jeg en slags evigheds-tankeleg: Hvis børsen lukkede i ti år, hvilke selskaber ville jeg så turde være låst inde med? Med Bittium i et lukket rum i ti år kunne det kræve noget beroligende.

Amazon

-

Beslutningen om køb opstod i kølvandet på regnskabsaflæggelsen i starten af februar, da aktien faldt. Markedet blev skræmt af selskabets meddelelse om at brænde hele 200 milliarder dollars af på investeringer (CAPEX) i 2026.

Størstedelen af beløbet går dog til AWS-kapacitet og egne AI-chips (såsom Trainium 3). AWS’s ordrebeholdning er steget til 244 milliarder dollars (+40 % sammenlignet med året før). -

Investeringerne er efter min mening ikke hasardspil, men foretages for at imødekomme en allerede eksisterende, massiv efterspørgsel. Jeg tror fuldt og fast på, at Amazon er en af de største vindere ved udviklingen af kunstig intelligens (AI).

-

Amazon er desuden ved at transformere sig fra en e-handel med lave marginer til et teknologiselskab med høje marginer. Når robotteknologi for alvor begynder at påvirke logistikomkostningerne, og AWS fortsætter sin vækst, kan selskabets frie pengestrøm (free cash flow) mangedobles i løbet af de næste fem år.

Revenio

-

Jeg har kigget på denne fra sidelinjen i lang tid, men værdiansættelsen har historisk set været til den stramme side. Nu tilbød markedet en mulighed for at springe på. Inderes’ seneste analyse opsummerer mine egne tanker: Aktien bliver nu straffet med en EV/EBIT på 15x, mens man i iCare-æraen har været vant til 20–30x lukninger. Et plus er de stærke hovedaktionærer.

-

Selvom Q4-rapporten var blød på tallene: Salget i USA satte i december alle tiders rekord.

-

Desuden kommunikerer selskabet stærkt, at de ønsker at holde kassen klar til opkøb. Forhåbentlig forbliver Revenio i rollen som opkøber og finder gode investeringsobjekter i lang tid fremover.

-

Plan: Langsigtet hold.

Howard Hughes Holdings – “Fremtidens Berkshire?”

-

Selskabet meddelte i december, at det køber forsikringsselskabet Vantage Group for 2,1 milliarder dollars. Dette giver selskabet en “Buffett-dynamik”: forsikringsaktivitetens pengestrøm kan udnyttes til langsigtede investeringer.

-

Bill Ackman og Pershing Square ejer 46,9 % af selskabet. I maj 2025 investerede Ackman 900 millioner dollars i ny kapital i selskabet. Når hovedaktionæren skyder næsten en milliard af sine egne penge ind, er det efter min mening et ganske godt købssignal. Gælden er genfinansieret frem til 2032, så nu kan de begynde at levere.

-

Plan: Dette er porteføljens “køb og glem”. Muligvis øger jeg positionen lidt endnu. Jeg forventer ikke hurtige gevinster, men en stabil udvikling over årene. Desuden bringer det virkelig en anderledes forretning ind i porteføljen.

Fordelingen baseret på hele porteføljens omsætning ser i øjeblikket således ud (SimplyWallSt):

Investeringsstrategi - opsummering og opdatering

-

Jeg investerer som udgangspunkt langsigtet og føler, at en passende spredning for mig er omkring 8–12 selskaber. Den nuværende portefølje med 9 selskaber gør det stadig muligt for mig at følge mine ejerskaber relativt aktivt og forstå deres forretning.

-

Jeg vil beskrive mig selv som en vækstorienteret investor, men kvalitetsselskaber med en stærk konkurrencefordel er porteføljens fundament. Min portefølje er delt i to kurve: stabile kvalitetsselskaber og vækstvirksomheder med højt potentiale.

-

Porteføljen er i øjeblikket vægtet mod teknologi og sundhedsteknologi. Selvom sektoren er koncentreret, er selskabernes omsætning globalt spredt, hvilket udjævner risikoen en smule.

-

Jeg leder ikke efter hurtige gevinster, men kvalitet til en rimelig pris. Jeg overvejer kun en salgsbeslutning, hvis jeg finder et efter min mening bedre sted til kapitalen (hvilket jeg sjældent gør), eller hvis selskabets case er permanent ødelagt.

Investeringsfejl - Case Talenom

-

Det er relativt nemt at følge strategien i et tyremarked, men Talenom har fungeret som et lærerigt eksempel for mig. Jeg har ejet selskabet længe, og selvom positionen er tungt i minus, og selskabets historie har ændret sig undervejs, har jeg ikke solgt. Jeg er nok som udgangspunkt en lidt langsom type og langsom til at handle. I dette tilfælde havde den bedste løsning muligvis været at fløjte spillet af, se på nye strategier i ro og mag og derefter træffe en ny beslutning om investering fra et rent bord.

-

Talenoms opsplitning er dog nu officielt registreret. Jeg ser stadig et reelt potentiale for en turnaround her. For Easors vedkommende er nøglen en vellykket international ekspansion, mens det “nye” Talenom skal have forbedret sin lønsomhed. Spørgsmålet, jeg ofte stiller mig selv, er, om jeg ville købe aktien lige nu, og svaret har desværre ofte i historien været “Ja”. Dette svar kan også være påvirket af, at aktien allerede er i porteføljen..

-

Talenom har i det mindste lært mig disciplin.. selvom jeg tror på selskabet, er jeg ikke begyndt at sænke gennemsnitsprisen i en faldende kurs. Markedet har med kursfaldet tydeligt givet sin mening til kende, og jeg har respekteret dette signal ved ikke at øge indsatsen. Jeg er klar til at sidde på positionen og se kortene færdigspillet. Ofte er det bedste træk ikke at gøre noget, selvom markedet mener, man er en forvirret særling.

Det er ikke en nem opgave, men interessant. Jeg vil helst først skrive den næste opdatering om et par år. Et år går stadig hurtigt, men nu var det tid til en opdatering.

36 Synes om

Der er ikke noget skørt i det. I min egen portefølje er Bittiums vægt over 40 %. Jeg begynder heller ikke at sælge, bare fordi aktiekursen er steget (og nu også faldet) meget. Hvorfor skifte en vinderhest ud med en ringere bare for diversificeringens skyld?

1 Synes om

Jeg har ikke foretaget store ændringer i min portefølje i lang tid. Her er et hurtigt overblik over strukturen i min aktie-/fondsportefølje. Diversificeringen sker primært gennem fonde, og antallet af direkte aktieinvesteringer er ret begrænset (virksomheder).

18 Synes om

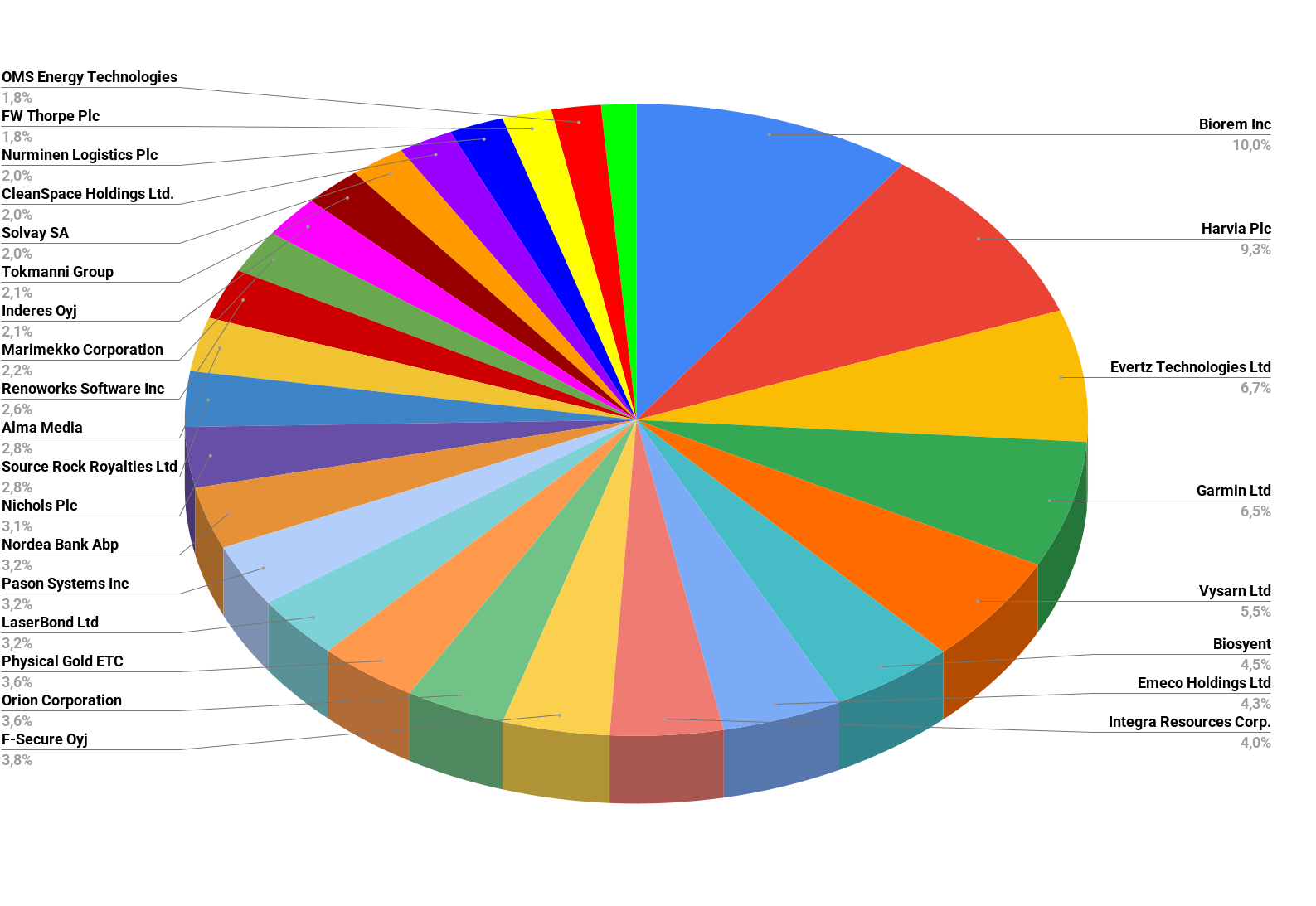

Nuværende aktieportefølje Nordnet + Mandatum. Seneste tilføjelser: ![]() Source Rock Royalties,

Source Rock Royalties, ![]() FW Thorpe Plc,

FW Thorpe Plc, ![]() Nichols Plc,

Nichols Plc, ![]() Pason Systems og

Pason Systems og ![]() /

/![]() OMS Energy Technologies.

OMS Energy Technologies.

26 selskaber (det ser ud til, at porteføljens mindste beholdning B+S Banksysteme mangler i lagkagediagrammet), den burde trimmes, men det er svært at sælge ![]()

Herunder AI-beskrivelser af de udenlandske selskaber:

Biorem Inc: Canadisk miljøteknologivirksomhed specialiseret i luftemissioner og lugtstyring. Virksomheden designer og fremstiller biologiske filtreringssystemer specifikt til industriens og kommunale anlægs behov.

Biorem Inc: Canadisk miljøteknologivirksomhed specialiseret i luftemissioner og lugtstyring. Virksomheden designer og fremstiller biologiske filtreringssystemer specifikt til industriens og kommunale anlægs behov.- Biosyent: Specialiseret medicinalvirksomhed, der finder, licenserer og markedsfører innovative sundhedsprodukter. Virksomheden fokuserer på lægemidler, hvis effekt og sikkerhed allerede er dokumenteret på andre markeder.

CleanSpace Holdings Ltd.: Virksomhed, der designer og fremstiller innovative og avancerede åndedrætsværn. Deres udstyr bruges til at beskytte medarbejdere mod farlige partikler og gasser i blandt andet sundhedssektoren og sværindustrien.

CleanSpace Holdings Ltd.: Virksomhed, der designer og fremstiller innovative og avancerede åndedrætsværn. Deres udstyr bruges til at beskytte medarbejdere mod farlige partikler og gasser i blandt andet sundhedssektoren og sværindustrien.- Emeco Holdings Ltd: Australsk selskab specialiseret i udlejning og vedligeholdelse af tungt jordflytningsudstyr. Det betjener den lokale mineindustri ved at tilbyde maskiner, reservedele og omfattende flådestyringstjenester.

- Evertz Technologies Ltd: Teknologivirksomhed, der udvikler udstyr og software til tv- og videoindustrien. Dens løsninger anvendes globalt til indholdsproduktion, broadcasting og distributionsnetværk.

FW Thorpe Plc: Virksomhed fokuseret på design og fremstilling af belysningssystemer til professionelt brug. Den tilbyder langtidsholdbare og energieffektive løsninger til det kommercielle, industrielle og offentlige rum.

FW Thorpe Plc: Virksomhed fokuseret på design og fremstilling af belysningssystemer til professionelt brug. Den tilbyder langtidsholdbare og energieffektive løsninger til det kommercielle, industrielle og offentlige rum.- Integra Resources Corp.: Mineselskab fokuseret på efterforskning og udvikling af ædelmetaller. Dens primære guld- og sølvprojekter er beliggende i Great Basin-området (Store Bassin) i USA, nærmere bestemt i Idaho og Nevada.

- LaserBond Ltd: Industrivirksomhed specialiseret i overfladeteknik og avanceret produktion. Virksomheden forlænger levetiden for tunge industrimaskiner og udstyr med sine egenudviklede slidstærke belægninger.

- Nichols Plc: Engelsk læskedriksvirksomhed, bedst kendt for sit ikoniske brand Vimto. Den fremstiller, markedsfører og sælger forskellige drikkevarer på snesevis af internationale markeder.

/

/ OMS Energy Technologies: Producent af udstyr til olie- og gasindustrien, som er børsnoteret på Nasdaq i USA, men har rødder i Singapore. Selskabet fremstiller blandt andet brøndhovedudstyr og rørprodukter til energisektorens aktører.

OMS Energy Technologies: Producent af udstyr til olie- og gasindustrien, som er børsnoteret på Nasdaq i USA, men har rødder i Singapore. Selskabet fremstiller blandt andet brøndhovedudstyr og rørprodukter til energisektorens aktører.- Pason Systems Inc: Virksomhed, der leverer teknologi til olie- og gasindustrien med det formål at forbedre effektiviteten af borerigge. Den tilbyder specialiserede datastyringssystemer og software til dataindsamling, analyse og styring.

- Renoworks Software Inc: Teknologivirksomhed, der udvikler visuelle softwareløsninger til bygge- og renoveringsbranchen. Ved hjælp af dens værktøjer kan forbrugere og fagfolk modellere byggematerialer og designe huses eksteriør digitalt.

Solvay SA: Multinational kemi- og avanceret materialevirksomhed. Den producerer specialkemikalier og højteknologiske løsninger til de stadigt udviklende behov i blandt andet bil-, luftfarts- og sundhedsindustrien.

Solvay SA: Multinational kemi- og avanceret materialevirksomhed. Den producerer specialkemikalier og højteknologiske løsninger til de stadigt udviklende behov i blandt andet bil-, luftfarts- og sundhedsindustrien.- Source Rock Royalties Ltd: Royaltyselskab inden for olie- og gassektoren.

B+S Banksysteme: Tysk softwarevirksomhed specialiseret i IT-løsninger til bank- og finanssektoren. Virksomheden udvikler innovativ og sikker software til blandt andet betalingstransaktioner, valutahandel og kontostyring.

B+S Banksysteme: Tysk softwarevirksomhed specialiseret i IT-løsninger til bank- og finanssektoren. Virksomheden udvikler innovativ og sikker software til blandt andet betalingstransaktioner, valutahandel og kontostyring.- Vysarn Ltd: Australsk vandforsynings- og borevirksomhed, der tilbyder omfattende vandressourcestyringstjenester og hydrogeologiske løsninger til udfordrende miljøer.

23 Synes om