It’s not about the idea that “these value, momentum & quality factors would be the key to success.” I aimed to get a bit more diversification outside the technology sector and also geographically less USA. Would that be a bit closer to equal weight than the basic S&P 500.

If EUNL looks like this:

Then JPGL looks like this:

But I’d say that those indices are just for getting an “average return”, some just with slightly different flavors.

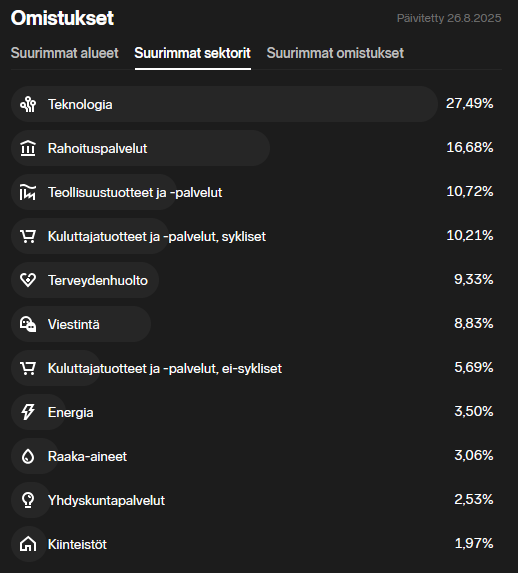

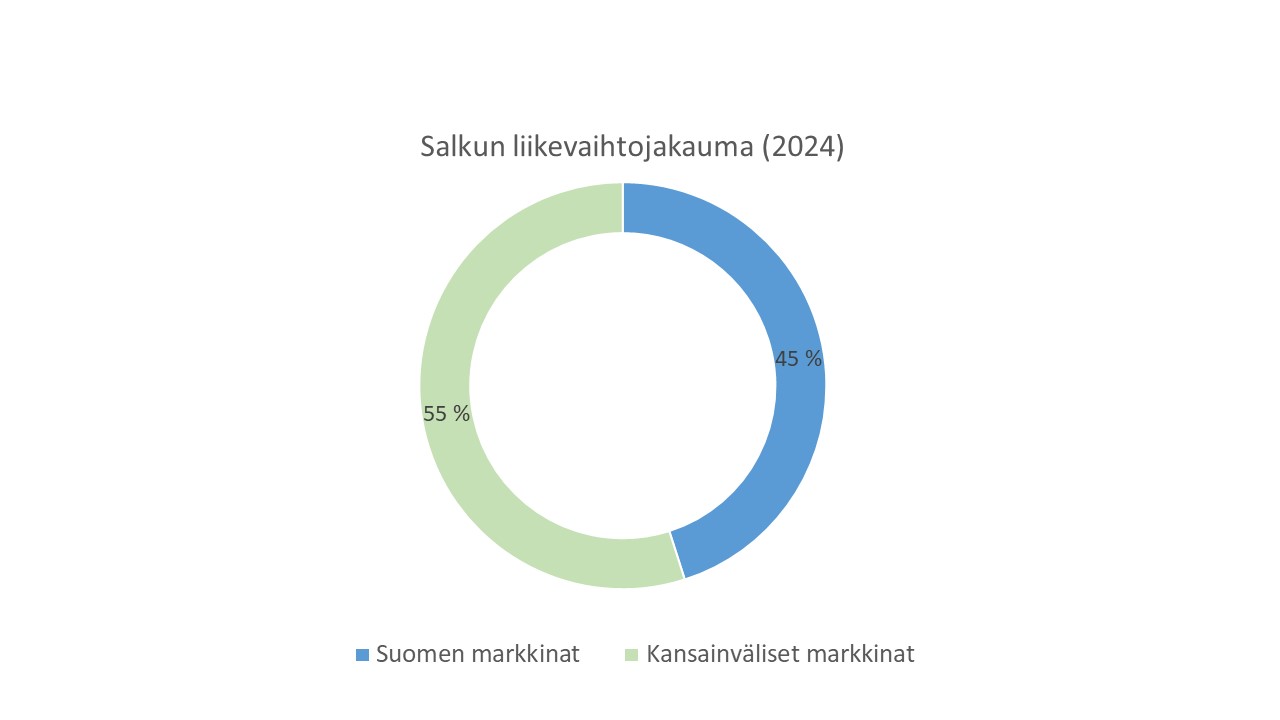

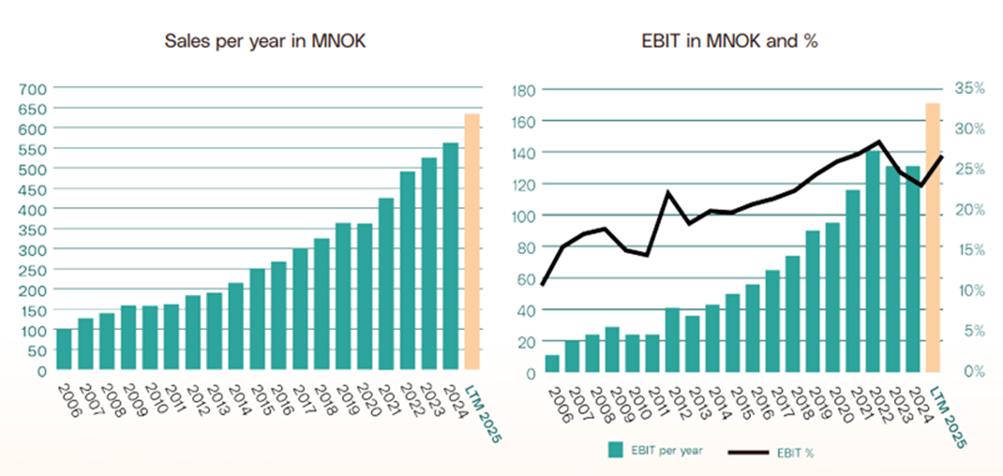

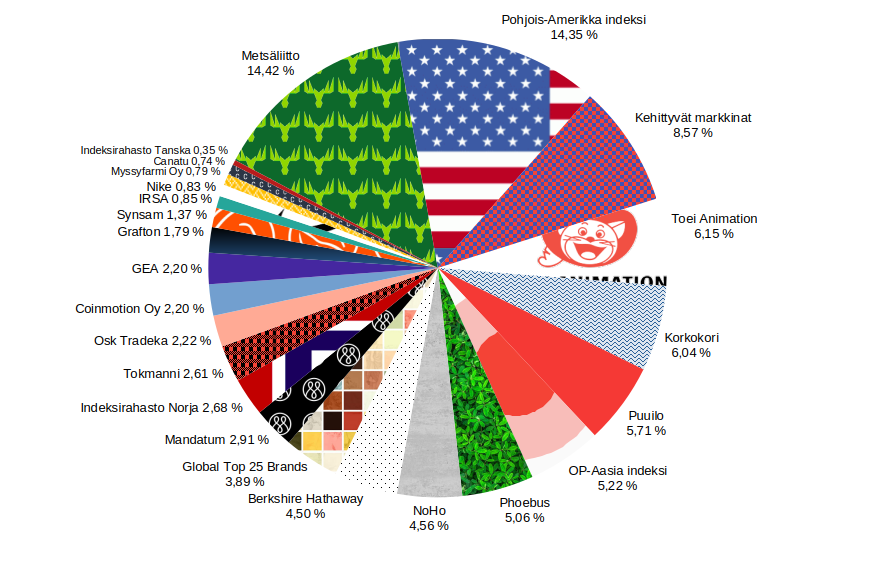

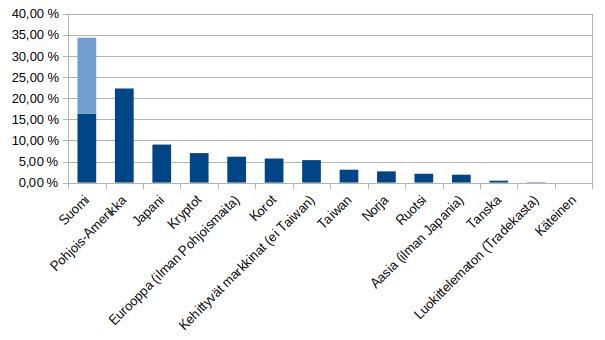

I calculated the geographical weights of my portfolio companies based on 2024 revenue figures. I wanted to find out how much real Finland-risk my portfolio has. All investments in the portfolio are thus in Hesuli (Helsinki Stock Exchange). For some companies, exact information on the share of Finnish revenue was not available, so in these cases, I made an educated guess. 55 percent of the portfolio companies’ revenue comes from international markets and 45 percent from Finland. The share of Finland is increased by the fact that for a few of the largest companies in the portfolio, practically all revenue comes from Finland. I had previously guessed that the share of international markets would be larger. Based on this, I need to consider whether I should aim to buy slightly more global companies in the future. On the other hand, if the Finnish economy finally turns for the better, a Finland-heavy portfolio could prove to be a good strategy. The portfolio’s return this year (YTD) is +39 percent. This has been supported by the use of debt leverage in the first half of 2025. Even though Finland’s economic development has been weak, good stocks can still be found here.

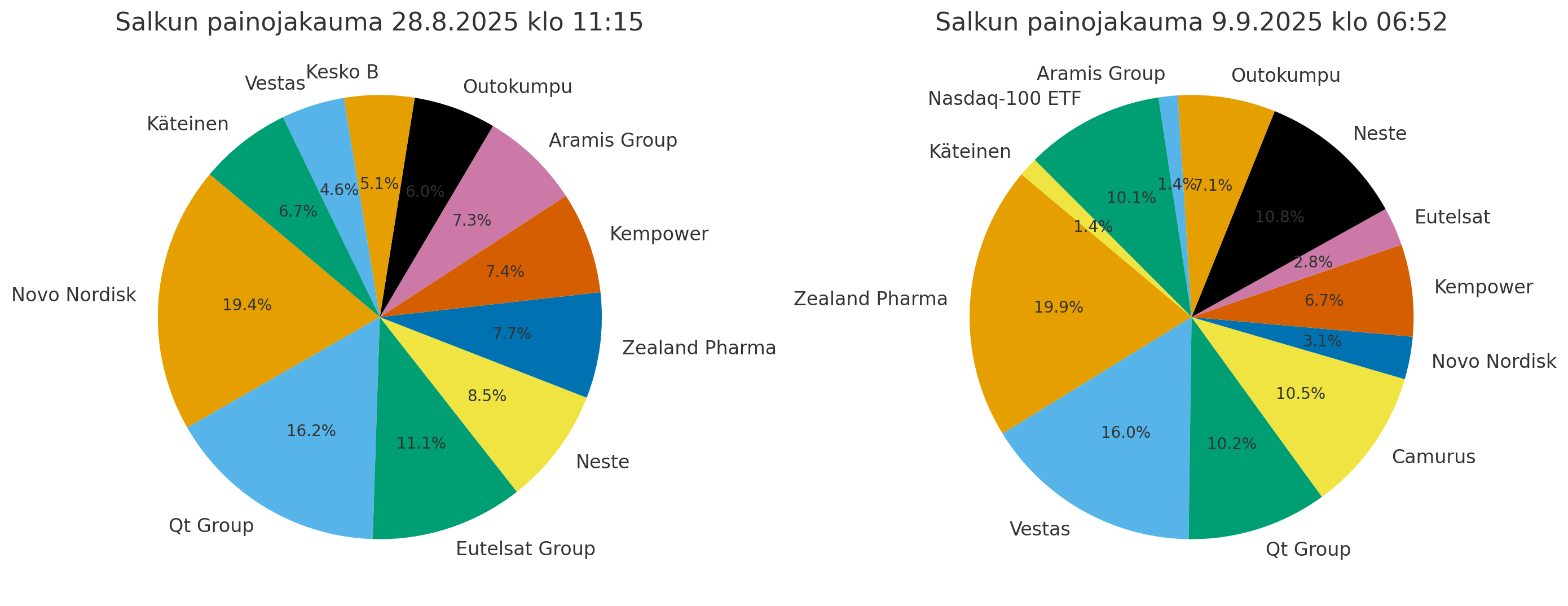

Portfolio changes. Below is the portfolio from a couple of weeks ago and next to it the latest situation, so there have been events…

Most significant changes:

Company / Item

28.8. weight

9.9. weight

Change

Comment

Novo Nordisk

19.4 %

3.1 %

-16.3 %

Clear reduction, now a small monitoring position

Zealand Pharma

7.7 %

19.9 %

+12.2 %

Rose to first place, strong addition

Vestas

4.6 %

16.0 %

+11.4 %

Clear increase in weighting

Camurus

not held

10.5 %

new

New significant opening

Nasdaq-100 ETF

not held

10.1 %

new

New diversification item

Qt Group

16.2 %

10.2 %

-6.0 %

Partial reduction

Eutelsat Group

11.1 %

2.8 %

-8.3 %

Drastically reduced

Kesko B

5.1 %

—

removed

Cash

6.7 %

1.4 %

-5.3 %

Most of it reinvested in the market

The only reason for Kesko’s exit was the need for capital for the changes I wanted to make.

Novo’s weighting was shifted to Zealand and Camurus (Camurus as new and also balancing risk). I decided to reduce Novo due to major recommendation changes (downgrades) from several parties in recent days; on the other hand, I still consider Zealand a growth company in terms of valuation (like analysts do).

I made a significant reduction in Eutelsat late last week and the rest yesterday, when it started to look like the French government would fall, and I thought that could lead to a dip in the company (state ownership). And indeed, the government did fall; what effect that will have on Eutelsat remains to be seen

I followed Vestas for a while, and when it maintained its level despite Trump’s threats and Ørsted’s plunge, I added it as one of my portfolio’s growth engines (let’s hope it doesn’t disappoint).

A moderate reduction in Qt during a long sideways slide. However, I still believe in the company and its future upside potential.

I have solemnly sworn that I will not invest a single penny in companies from the geographically madman’s region (USA) as long as this lying orange dictator is in power. However, to balance the portfolio’s fluctuations, I acquired that ETF; I made that concession, although it too is from a European exchange.

Cash dried up to almost nothing in these movements , but if needed, it’s possible to transfer more from index or savings account investments.

A clarification on this almost immediately. Novo returned to the portfolio at a slightly lower average price than the lightening was done – after the news of staff reductions, the efficiency and scale of which surprised (positively). The new CEO seems to be shaking things up, which I think is good and creates confidence in the stock’s development. Zealand and Novo are now in the portfolio with equal-weighted amounts.

Eutelsat apparently did the opposite of what I expected after the announcement of the board’s collapse. The market seems to believe that any board is better than the one that fell. Well, its capital is now in the pharmaceutical sector; time will tell if it was a mistake or a successful move…

Great calculation! What about the cost-side risks? How large a proportion of costs or assets are in Finland?

I myself have thought about this mainly from the perspective of forest investing. Income (raw timber price) is determined almost 100% by global market end-product demand in a normal situation (now it’s not like that due to the war in Ukraine + Russia sanctions). Costs, on the other hand, are almost 100% domestic (prices of labor, seedlings, and equipment).

Puuilo ja Chemometec ovat raportoineet tuloksensa ja se tarkoittaa sitä että kvartaali on purkissa. Hyvä niin, on ollut todella tahmeaa osaltani. YTD +6,8%. Kun tätä vertaa Hesulin +21% ei voi olla muuta kuin pettynyt.

Selittelyjä voisi alkaa kaivamaan esille vaikka ja kuinka, mutta se ei muuta sitä asiaa, että en ole omistanut niitä yhtiöitä, joilla olisi voinut tehdä enemmän rahaa.

Syypäät itseni lisäksi, on löytyneet ensi sijassa Suomi salkusta. Isossa kuvassa omistamani kotimaiset yhtiöt ovat laskeneet -10% huipuista. Revenio, Admicom ja Harvia ovat sulaneet etunenässä ja nämä ovat isossa painossa. Puuilo puolestaan jatkaa hienoa suorittamista.

Samat trendit ovat jatkuneet kuin vuoden ensimmäisellä puoliskolla, mutta trendi tuntuu muuttuneen puolustusyhtiöt → AI. Tekoäly trendillä ratsastavat yhtiöt vetävät hurjia nousuja maailmalla, vaikka tietyissä tapauksissa mielestäni on vielä vähän epäselvää, miten nämä tulevat tekemään sitä tärkeintä, eli rahulia. Yleensä oma salkkuni ei ole pysynyt mukana silloin kuin kaikenlaiset hypeviritykset vetää 1000% päivässä pohjoiseen.

Kiinnostus ”laadukkaampia” yhtiöitä kohtaan tuntuu vaihteeksi heikentyneen, mutta tämä palvelee laatuyhtiöiden metsästäjää pitkällä tähtäimellä. Dollari on jatkanut heikentymistä kolmannen kvartaalin aikana, joka on lisännyt tuskaani. Mutta on myös nostettava esille, että muutaman yhtiön kohdalla lyhyen ajan suorittaminen on ollut heikompaa, kuin olisin odottanut. Esimerkiksi Harvian tulos jätti toivomisen varaa, vaikka suuressa kuvassa tarina on mielestäni ennallaan.

Kansainvälinen salkku on suorittanut kohtuullisesti ottaen huomioon juuri valuuttakurssien negatiiviset vaikutukset. Suurimmat hurraa huudot on voinut kuulla niinä päivinä, kun Idexx, Dynavox, Shopify ja Medistim julkaisi tuloksensa. Monet näistä tosin sieltä salkun pienimmästä päästä, mikä tarkoittaa sitä, että vaikutus salkun kokonaistuottoon on ollut pienehkö. Chemometecin tulos otettiin markkinoilla hyvin vastaan ja sitä olen onnistunut lisäämään jo kohtuulliseen painoon. Ulkomaisista valinnoista ei ole tuloksellisesti ollut selviä pettymyksiä, mutta kurssikehitys on ollut heikkoa esim Copartin ja Mipsin osalta.

Kvartaalin aikana tehtyjä kauppoja

Lisäykset:

Harvia, Copart, Investor, Lagercrantz, Chemometec, Cellavision, Revenio ja Medistim.

Uudet yhtiöt:

Deutsche Börse, Opter AB

Myynnit:

Sampo

Kauppaa olen taas käynyt, mutta enimmäkseen lisäyksiä. Mielestäni pohjoismaisissa medtech yhtiöissä on ollut mielenkiintoinen tilaisuus ostella. Teesini alkaa tiettyjen yhtiöiden kohdalla liikkumaan oikeaan suuntaan, joten olen ostanut lisää. Kursseissa tämä ei ainakaan vielä näy esimerkiksi Revenion ja Cellavisionin kohdalla.

Harvian kohdalla olen halunnut kasvattaa positiota ja epävarmuus Q2 tuloksen jälkeen antoi siihen mahdollisuuden. Sama tilanne pätee Copartissa.

Uusina yhtiöinä olen ostanut Deutsche Börseä ja Opter Ab:tä. Deutsche Börsellä on mielestäni houkutteleva liiketoimintamalli. Olen etenkin kiinnostunut markkinapaikoista sekä niiden tarjoamasta datapalveluista. Näillä tuntuu olevan aika korkea vallihauta, jota on hankala korvata. Tutkin myös Euronextiä, joka on parantanut menoa viime vuosina, mutta verkostovaikutuksien takia käännyin Deutsche Börseen. Isommat markkinapaikat houkuttelevat listautujia, pienemmät pörssit voivat näivettyä? Samalla Euroopassa puhutaan (noh, parempi käyttää termiä ”unelmoidaan”) harmonisoidusta yhdestä markkinasta. Siksi valitsin näistä kahdesta sen isomman pelurin. Päätökseen vaikutti myös se, että tiedän Sifterin omistavan Deutschea.

Opter on puolestaan piskuisen 50milj € market capin Ruotsalainen Saas-yhtiö joka tarjoaa softaa kuljetusyhtiöille. Yhtiö on vankassa sisäpiirin omistuksessa, sitä kehitetään mielestäni oikealla asenteella ja kasvu on ollut ihan lupaavaa. Viime kvartaali oli heikko, mutta sitä selitti markkinan pehmeys. Tämä tarjosi paikkaa liittyä takaisin omistajaksi, mutta aloitin pienellä seurantapositiolla. Kansainvälistymisen hitaus on hiukan herättänyt huolta minussa, mutta olen valmis katsomaan sen kortin.

Sampo päätyi myyntiin. Tarkoitus oli aloittaa kuukausisäästö yhtiöön, mutta hyvän tuloksen seurauksena kurssi karkasi ja yhtiön paino jäi salkussa alle 1%. Tästä syystä vapautin paikan salkussa uudelle yhtiölle. Sampo jää seurantalistalle ja jos kurssi laskee niin, että etenkin osinkotuotto näyttää taas houkuttelevalta, saatan harkita kuukausisäästöä uudelleen. Nyt kuukausisäästökohteena edelleen Investor Ab.

Lyhyesti:

Viime kvartaalilla mainitsin taas Medistimin ja Dynavoxin. Kaksi onnistujaa, joiden paino salkussa on kasvanut lisäyksien ja kurssikehityksen seurauksena.

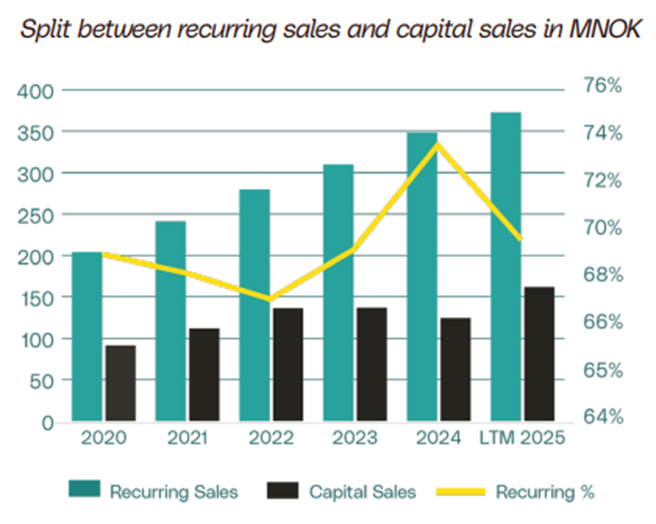

Samalla näemme, että recurring salesin osuus on lähtenyt laskuun, kun laitemyynnin osuus (täysin toivotusti) on kasvanut, joka luo pohjaa tulevalle toistuvalle myynnille. ROIC palannut yli 40%.

Dynavox

Dynavox jatkaa vahvaa liikevaihdon kasvua. Liikevaihto kasvoi 27% ja valuuttakurssit huomioiden peräti 38%. Yhtiö tekee edelleen kertaluonteisia investointeja ja nämä ovat syöneet liikevoittoa. Näin ollen liikevoitto marginaali vain 7,4%, mikä on toki heikko taso. Investoinnit ovat olleet ERP ohjelmaa ja kehitystiimin uudelleen lokalisointia. Tulee olemaan erittäin tärkeää, että yhtiö kykenee lunastamaan odotukset kannattavuuden puolesta, kun investoinnit on saatu maaliin. Omistajat selvästi uskovat, että tuloksenteko seuraa liikevaihdon kasvua, koska kurssi jatkaa nousua.

Salkussa parhaillaan 24 yhtiötä, yksi paikka vapaana laadukkaalle yhtiölle. Isossa kuvassa uskon, että omistamani yhtiöt ovat sellaisia, että niitä kannattaa jatkossakin omistaa. Lyhyellä ajalla vaikea sanoa milloin tietyt yhtiöt alkavat lunastamaan odotuksia, nämä jatkavat mörnimistä kunnes jonain päivänä eivät enää mörni. Silloin suunta voi kääntyä nopeasti. Toisaalta esimerkiksi Admicomin kohdalla kärsivällisyys käy välillä koetuksella .

Salkun läpivalaisu osoittaa edelleen, että omistamani yhtiöt ovat keskimäärin hyvin kannattavia ja tuottavat yli 22% ROICia terveellä +12% historiallisella liikevaihdon kasvulla. 5 vuoden EPS CAGR 15,4% osoittaa että historiallisesti yhtiöt ovat kyenneet kasvattamaan osakekohtaista tulosta hyvällä tasolla. Arvostus on edelleen korkeahko, NTM P/E 29,5 ja NTM FCF Yield 3,5% ja tämä hillitsee salkkua suuremmilta nousuilta.

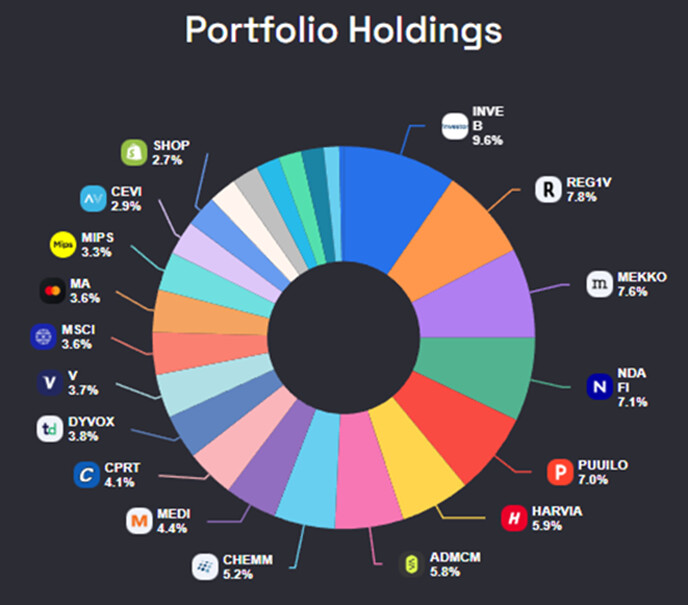

Sisältö näyttää pitkälti samalta suurimpien positioiden osalta. Pienemmissä Shopifyn ja Cellavisionin osuus on kasvanut kurssinousun ja ostojen seurauksena. Samoin Dynavoxin ja Copartin osalta. Yhtiöt jotka eivät piirakassa näy nimellä (suuruus järjestyksessä): Moody´s, Vaisala, Idexx, Lifco, Lagercrantz, Deutsche Börse, Opter.

Koska kvartaalin tulos on ollut niin surkea, niin ajattelin kääntää huomion omista epäonnistumisistani aivan muuhun.

Luonnon yhteydet sijoittamiseen

Kvartaalin aikana luin poikkeuksellisen mielenkiintoisen kirjan. A Brief History of Intelligence etsi luonnontieteistä ratkaisua sille, miten voisimme tulevaisuudessa luoda general AI:n. Lukiessani kirjaa siitä miten tietyt lajit ovat kukoistaneet ja kohdanneet tuhonsa oli helppo luoda yhtymäkohtia sijoittamiseen. Kun aloin tarkemmin asiaa pohtimaan, huomasin että moni muukin on tutkinut sijoittamisen ja luonnontieteiden yhtymäkohtia.

Esimerkiksi Prunak Prasadin kirjassa What I´ve learned about investing from Darwin, käsittellään tiettyjä yhtymäkohtia. Tästä innostuneena aloin kvartaalin aikana keräämään erilaisia huomioita yhtymäkohdista joihin törmäsin.

Tässä kohtaa on hyvä mainita, ettei minulla ole mitään taustaa minkä turvin voin päteä luonnontieteistä, mutta mielestäni aihe on kohtuullisen kiinnostava ja voi olla jakamisen arvoinen, siksi seuraa omia ajatuksia…

Syklisyys: Luonnossa syklit ovat jatkuvia. Ne toistuvat eri intensiivisyydellä ja eri aikoina, mutta kun ne toimivat oikein ne muodostavat tietynlaista harmoniaa. Kun yksi laji kukoistaa, alkaa seuraavaksi tätä lajia ravintona käyttävä laji kukoistamaan jne. Kuten markkinoilla, tämä voi johtaa extrapolointeihin, mutta tämä korjaantuu aina itsestään ajan kuluessa.

Samoja yhtymäkohtia voimme tunnistaa sijoittamisessa. Mietitään vaikkapa rahoitussyklejä, tai muita boom and bust syklejä tietyillä toimialoilla. Tärkeää on ymmärtää, että mikään puu ei kasva taivaaseen asti, vaan kaikella on vastaliike, joka tasapainottaa kehitystä.

Torakat: Torakat ja tietyt hyvin yksinkertaiset lajit kiinnostavat minua sijoituskontekstissa. Silloin kun ravintoa on poikkeuksellisen paljon ja elinolosuhteet ovat paremmat kuin optimaaliset, voivat mitkä tahansa lajit kukoistaa. Nämä kukoistavat lajit voivat muuttua niin dominoiviksi, että niiltä lopulta loppuu ravinto tai elintila. Siinä vaiheessa, kun sykli muuttuu, esim. luonnonkatastrofin seurauksena, nämä aikaisemmin kukoistavat lajit ovat todella herkkiä muutoksille ja niiden kukoistus loppuu. Sen seurauksena ne saattavat jopa kuolla sukupuuttoon. Tässä vaiheessa torakat ja muut hyvin yksinkertaiset organismit selviävät ja jatkavat elämää hyvin rajallisella ravintomäärällä läpi heikompien syklien. Jos tätä vertaa markkinatalouteen voi yhtymäkohtia löytää juuri esimerkiksi rahoitussykleissä. Kun rahaa on tarjolla enemmän kuin tarpeeksi, nousee tietyntyyppiset velkaviritetyt hyper-kasvajat kukoistukseen, mutta kun rahoitusolosuhteet muuttuvat, kohtaavat nämä kasvuraketit loppunsa. Kysymys jota minä aion pohtia: mitkä ovat näitä yritysmaailman torakoita, jotka ovat kohtuullisen näkymättömiä, mutta selviävät läpi myrskyn ja tuulen?

Kopiot: Luonnossa kopioimalla voi päästä pitkälle. Tietyt lajit matkivat ja imitoivat selvitäkseen. Sijoittajana tämä voi toimia, voit kopioida itseäsi parempia sijoittajien liikkeitä. Mutta kompleksisuuden kasvaessa mielestäni kopioiminen ei vaikuta toimivan. Ensimmäisenä tulee mieleen kuinka moni on yrittänyt luoda sarjayhdistelijöitä, jotka imitoivat Bergman & Bevin toimintamallia siinä onnistumatta, koska kulttuuria tai luottamusta ei ole yhtä helppo kopioida kuin hienoja Powerpoint esitelmiä arvonluonnista. Miksi tämä toimii vain tietyssä kontekstissa? Onko luonnossa paljon epäonnistuvia kopioijia?

Erikoistujat: Tietyt lajit voivat löytää oman niché elinympäristönsä, jossa ne voivat kukoistaa. Kyse voi olla, että ne kykenevät käyttämään ravinnonlähteenä jotain, mikä olisi muille eläimille myrkyllistä. Tämä voi tarjota lajille erinomaisen mahdollisuuden menestyä koska sillä on ravinto turvattuna, mutta samalla laji on erittäin herkkä muutoksille, kuten jos ravinnonlähde katoaa, tai elinympäristö muuttuu. Samoja piirteitä voi löytää taas kerran yritysmaailmasta. Tietyt yhtiöt pystyvät luomaan kilpailuetua esimerkiksi regulaation tai patentin turvin, mutta mikäli regulaatio muuttuu, voi kilpailutilanne kääntyä päälaelleen ja yritys joka on toiminut aikaisemmin kilpailun ulottumattomissa, voikin pian olla todella herkkä kilpailulle.

Sopeutujat: Sopeutujat ovat lähellä torakoita, mutta eivät ehkä samassa äärimmäisyydessä. Siinä missä torakat selviävät lähes mistä tahansa muutoksesta, sopeutujat kykenevät tekemään pieniä muutoksia ravinnossa tai sopeutumaan vaihtelevaan ilmastoon. Mietin tässä esimerkiksi kasveja, jotka voivat luoda itselleen torjuntamekanismin tuholaisia kohtaan. Yritysmaailmassa sopeutujat ovat yhtiöitä, jotka eivät ota liikaa velkaa, pitävät hiukan korkeampia varastotasoja ja turvaavat vaihtoehtoisen hankintakanavan, vaikka sen ylläpitäminen maksaa hiukan. Ylipäätään nämä yhtiöt eivät optimoi kaikkea viimeisen päälle, mutta ovat eivät ole herkkiä muutokselle.

Pohjapiirustukseen laatiminen: Luonnossa on jotain mitä kutsutaan englanninkielellä ”convergence”. Eli kun kaksi lajia, jotka ovat eläneet erillään luonnossa kehittyvät eri olosuhteissa käytännössä saman näköisiksi ja omaavat samoja ominaisuuksia. Aivan kuin ne seuraisivat jotain menestymisen kaavaa. Samaa ajatusta voi harjoittaa sijoittamisessa, mitkä bisnesmallit ovat luoneet menestystä tai mikä sijoitustyyli on sijoittajalle luonut eniten vaurautta. Voiko salkkua rakentaa tällaisen toimintamallin pohjalta. Ajattelen esimerkiksi Gilletten razor – razorblade mallia, jossa toistuva liiketoiminta kasvaa laitekannan myötä. Revenion tonometrit ja anturit ovat tästä myös hyvä esimerkki.

Evolution, fast and slow

Prasadin kirjassa puhutaan siitä. miten Darwinin mukaan evoluutio tapahtuu pikku hiljaa. Tutkimusten mukaan asia ei kuitenkaan ole niin yksiselitteistä, vaan evoluution matkan varrella tapahtuu paljon kohinaa. 100 vuoden aikana voi havaita pieniä muutoksia lajeissa, mutta yksittäisten vuosien välillä lajit voivat muuttua merkittävästi sopeutuakseen sen hetkiseen tilanteeseen, kuten ilmastoon tai ravintoon.

Tämä muistuttaa vahvasti pörssin käyttäytymisestä. Keskimäärin markkina tuottaa jotain 7-9% p.a pitkällä ajanjaksolla. On kuitenkin kohtuullisen harvinaista nähdä tällaisia vuosia, kun markkina todellisuudessa tuottaa tuon verran. Lyhyellä jaksolla markkina on volatiili, mutta pitkällä ajalla se on kohtuullisen ennustettava. Näin toimii myös mielestäni markkinan tehokkuus. Lyhyellä ajalla markkina voi olla erittäin epätehokas, pitkällä ajalla hyvinkin tehokas.

Jos joku keksii näitä lisää, niin saa mielellään laittaa yksityisviestiä, ajattelin jatkaa niiden keräilyä .

Mainittakoot vielä…

Koska sijoittaminen ei ole onnistunut erityisen hyvin olen tehnyt korjaavia toimenpiteitä. Olen uudelleen sijoittanut kassavirtaa McKinseyn Valuation kirjaan ja tilannut The Compounding Tortoisen substackin. Näiden turvin haluan oppia enemmän yhtiöiden arvonluonnista ja ymmärtää mitkä tekijät vaikuttavat pitkän ajan arvonluontiin.

Lisäksi löysin Ruotsin matkalta Investorin juhlakirjan missä mielenkiintoista tietoa ja haastatteluja omistuksista ja henkilöistä. Bonuksena tämän päiväinen antikvariaatti reissu josta jäi saaliiksi Dawkinsin kirjoja ja Rosenzweigin The Halo Effect

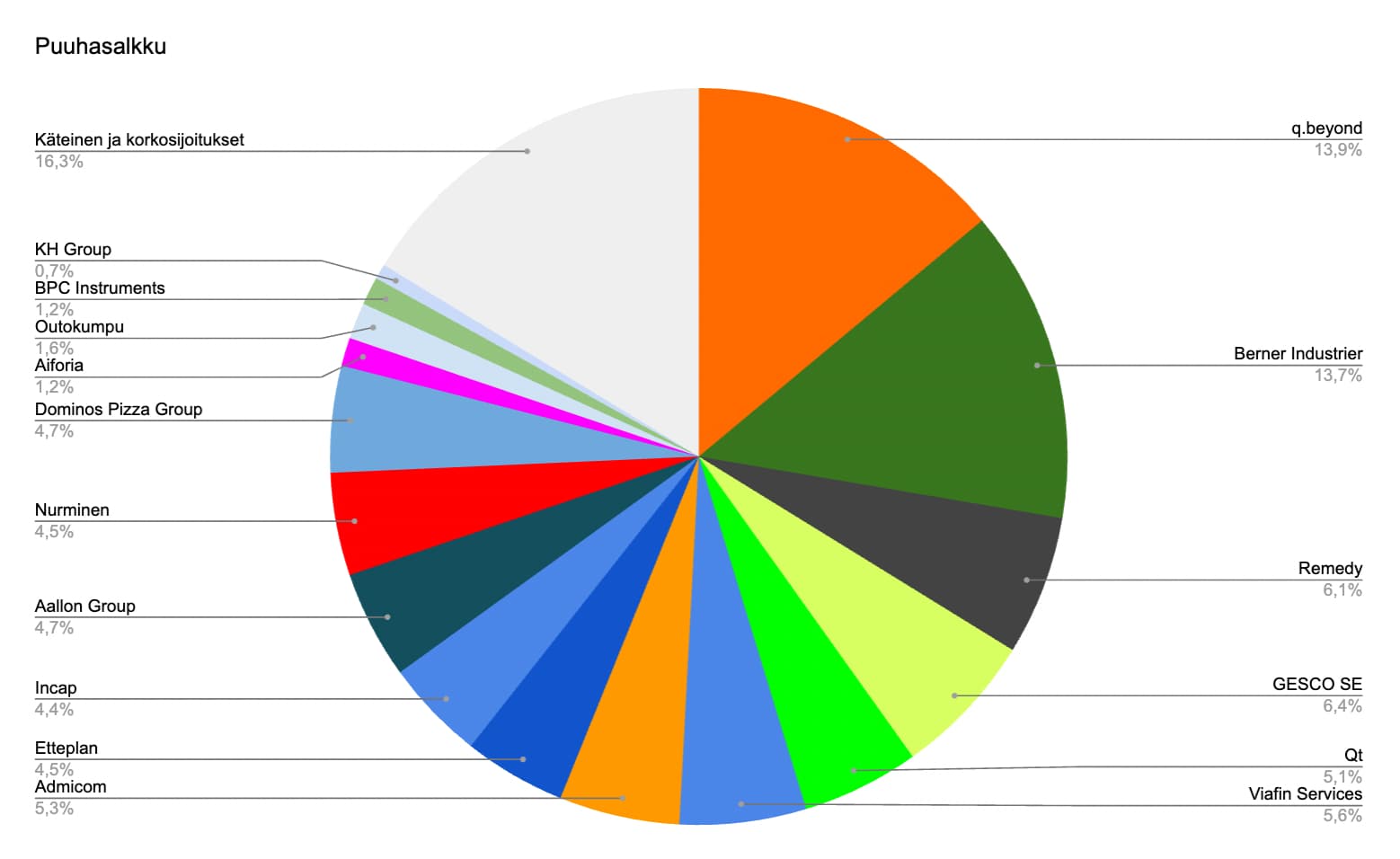

It’s time for another small portfolio review. No dramatic changes have occurred in the portfolio since the last review, but I wrote a “Kill your darlings” (freely translated as “kill your best ideas”) memo for myself in the spirit of Charlie Munger, and why not share these thoughts for others’ enjoyment.

The idea is specifically to destroy my own positions, so the writings are intentionally negative. Nevertheless, in many cases, I will elaborate on the core business idea to refresh my own understanding and for the reader’s enjoyment.

q.beyond AG is a German IT service company in the midst of a profitability improvement, with its own data centers and a solid net cash position. The stock looks dirt cheap, EV/S 0.4x, but companies in the sector are generally inexpensive anyway. That’s briefly about the good points. The company’s historical track record of profitability is non-existent, data centers are operating at undercapacity, and sector profitability in Germany is poor anyway. Germany’s stimulus package and digitalization needs are not materializing, however, because Germany is what social philosopher Seppo Räty wisely said it is. The company’s investment in cybersecurity monitoring centers also sounds timely, but I remember from Nixu that it’s not exactly a gold mine when guys are staring at monitors with hamburgers in hand.

Berner Industrier AB is a Swedish serial acquirer that has made significant progress in its profitability turnaround. The stock has received the multiples (TTM P/E 36x) and label of a high-quality serial acquirer, even though only one acquisition has been made during the current CEO’s tenure (even if he has a Lagercrantz background) and the profitability turnaround has not yet been definitively proven.

GESCO SE is a German interpretation of a serial acquirer. The company’s historical track record of profitability is highly variable, and its largest business, tool steel wholesaler Doerrenberg, drags the entire group down like a heavy anchor in a weak economic climate. P/B 0.5x looks cheap, but why pay more when returns on capital are abysmal. The new CEO only talks about lean management and improving profitability, but usually, the company’s reputation remains while the management’s reputation is tarnished in turnaround cases! A strong balance sheet is of no use if money flows back into weak businesses.

Remedy is an Espoo-based small-budget triple-A game studio, whose recent track record is mixed. The critical success of Alan Wake II cannot buy food from the store when commercial success is still pending. To top it all off, 30 MEUR was invested in the co-op game Firebreak (a shoemaker should stick to his last). Risks are accumulating disproportionately on the shoulders of the next release, Control II.

Viafin is an industrial maintenance service company whose rapid historical growth is no guarantee of future growth in a sluggish Finnish economy. Cheap acquisitions offer no comfort when the profitability of the acquired targets disappears into the overall mediocre profitability. And why would anyone be interested in owning Viafin, even if it’s available at EV/EBIT 10x.

Qt Group is a Finnish technology company with historical hype and growth, which has recently hit a snag. The serial negator trades at EV/EBIT 17x based on this year’s forecasts, but why trust the future when the company has mostly delivered negative surprises in recent years? Successes in a few previous acquisitions have compensated for the slowdown in core product growth, but success in those does not guarantee success in the latest acquisition. It’s not easy for software companies to transform into multi-tool software portfolio companies.

Admicom is a Finnish construction software company, but why would the company grow when there’s no end in sight to the construction industry recession? Without growth, it’s difficult to create value. In this sense, an EV/EBIT of 18x based on this year’s forecasts feels uninteresting. And will AI eat software companies in the long run?

Etteplan… Why would anyone be interested in a rather dry engineering firm burdened by the general economy, even if the price tag were around 10x EBIT with normalized profitability? When there’s no growth, pricing inevitably gravitates towards basic multiples, which are around 10 for normal companies.

Dominos Pizza Group is a British master franchise company operating the Domino’s brand in the Isles. The company’s earnings have not grown for years, and it’s difficult to improve on a market share of over 50%. Although the stock trades at approximately P/E 10x based on near-term forecasts and has a dividend yield of over 5%, drivers for further growth are missing in the challenging British economy. To top it all off, the company threatens to pour its abundant cash flow into another brand, where it will surely fail!

Aallon Group is a Finnish serial acquirer of accounting firms. Organizational restructuring means an increased risk level in a people-centric business, and the sector as a whole isn’t growing tremendously. A P/E of 12 based on current year forecasts might seem cheap, but who thinks about valuation in times like these! Consolidating accounting firms is fashionable nowadays, and prices are surely about to skyrocket, which will derail the profitability of inorganic growth.

BPC Instruments is a Swedish bio-sector measurement instrument company. Some investors might find a 90% market share in such a growing niche sector very interesting, but all positive attributes are overshadowed by the CEO’s 60% ownership stake in a tiny company. Can we trust him? Successes are already priced into the stock as it trades at P/E 27x.

Aiforia is a Finnish AI company that enhances the work of pathologists. A great idea, but press releases alone don’t put bread on the owner’s table!

Nurminen Logistics. A P/E of 9x is not a cheap valuation for a relatively scalable and moderately capital-intensive business, because the current earnings level is partly based on the company’s exclusive lucrative contract to transport so-called strategic fertilizers from the eastern border. How long will this last?

Incap. This electronics contract manufacturer may have proven in recent years that it possesses genuine sustainable cost competitive advantages thanks to its agile and lean organization. But the largest customer still brings a huge slice of the bread to the table. Owning Incap is like participating in a vodka shot competition for pyromaniacs in a dynamite storage facility.

Cash Position. Why hold cash when American stock markets rise every day? Every day, new meme stocks and meme coins offer an opportunity for quick enrichment, which only a wimp like me, who fails to grasp the bigger developments, would miss out on. Perhaps you hold them in a short-term interest fund and earn interest income, but that pales in comparison to the hourly returns of cryptocurrencies.

Finally, I could shoot down the entire portfolio. I have clearly emphasized cheap valuations and turnaround cases in my stock picks across Europe. Most companies also need top-line growth for that. Their industries are such that without an upturn in economic growth, it’s difficult to achieve it. If it doesn’t come, the stocks will languish. Patience is a virtue.

Turnaround companies also have a bad habit of relapsing, so with such a portfolio, one constantly has to actively seek new targets and patch up old holes. This is probably what it feels like if you owned a dilapidated detached house! When the roof is repaired, the end wall collapses onto the carport.Normally, a more suitable style, which I have historically practiced, is to sit tight on excellent companies. Many excellent Finnish companies have become a

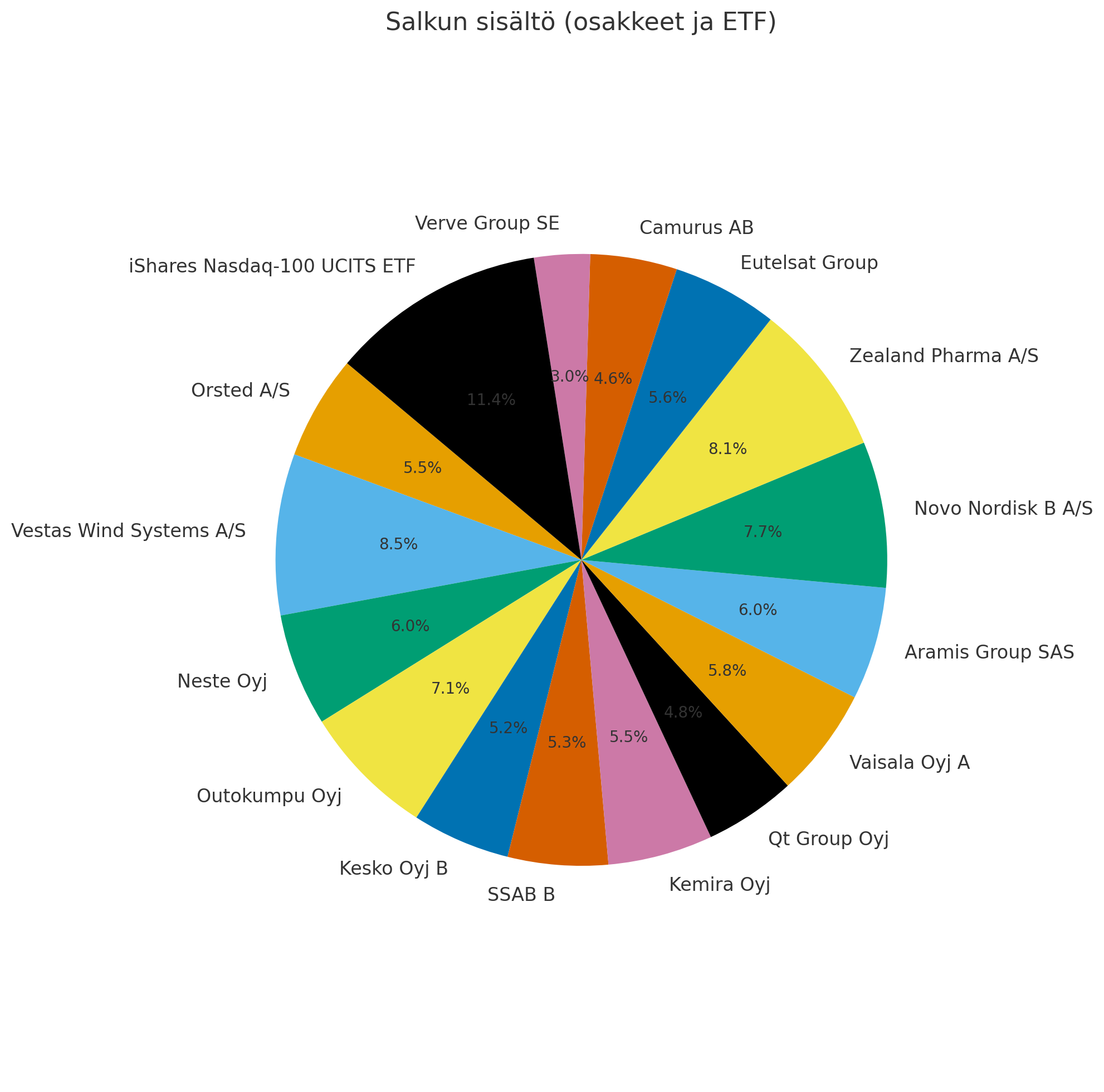

The portfolio has undergone changes again since spring. Nokian Tyres has left. Investments have been increased in existing holdings during the summer and autumn. Additions: Enento significantly increased, PepsiCo, Huhtamäki, Elisa.

Sampo 16.4%

Enento 15.6%

Elisa 13%

PepsiCo 8.3%

Siili 7.8%

Huhtamäki 7%

Talenom 6.6%

Tieto 5.3%

Fortum 5.3%

Orion 5.2%

Nike 4.7%

Mandatum 4.6%

An investment apartment has been put up for sale, and those funds are planned to be invested in the stock market.

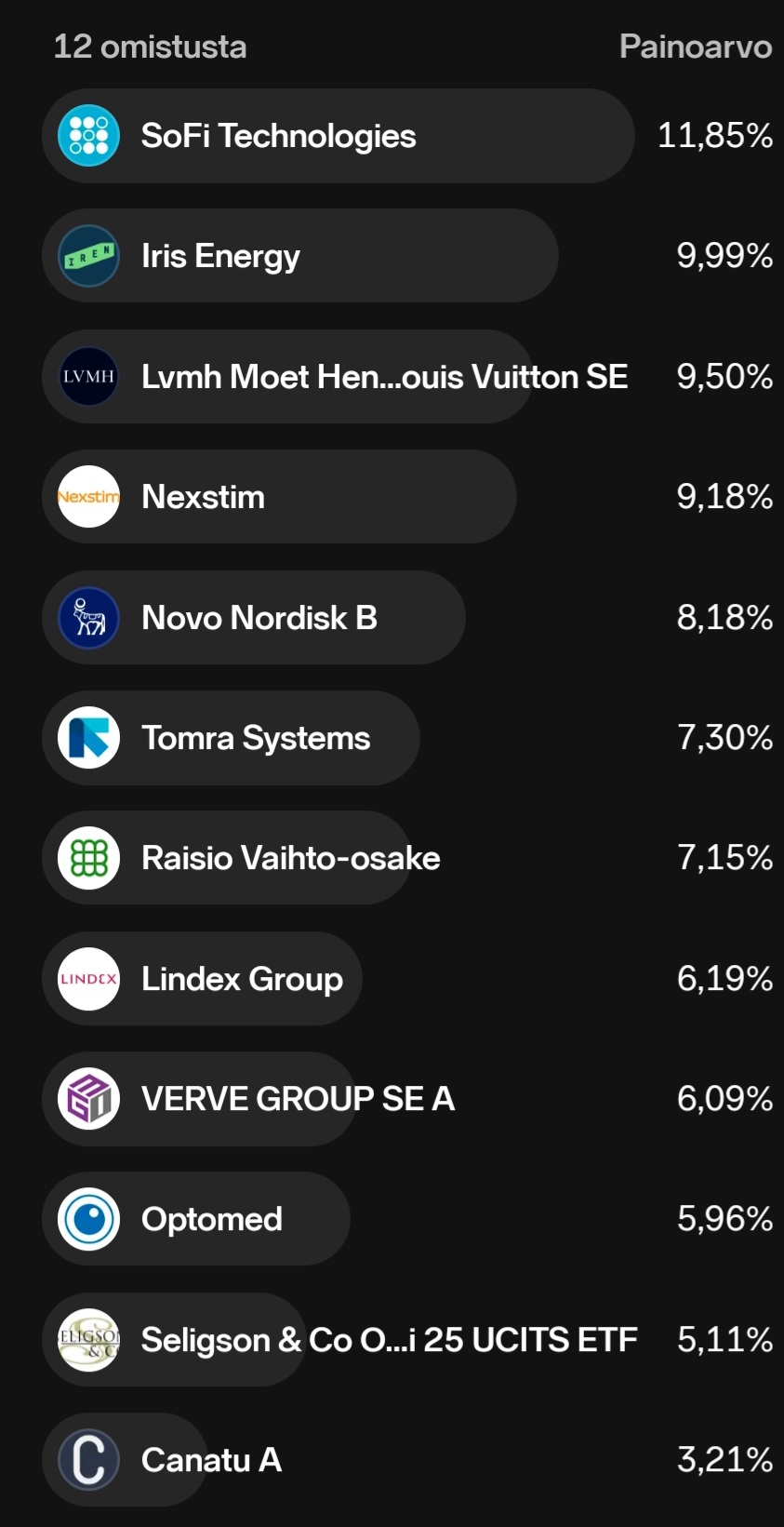

Here’s my portfolio on display now that I’ve fully bought into my Raisio position. Thanks to yesterday’s Iris Energy trimming A lot has happened in a couple of years, and this is what it has evolved into:

SoFi is the biggest performer in the portfolio, having doubled its share price in the last 3 months. SoFi has been more or less part of my portfolio since November 2022. The last purchases were in June, specifically around $14. Since then, I’ve trimmed holdings when it crossed $20 and $30. So, most recently yesterday

Second largest is Iris Energy. I bought it in July for around $11.5. I’ve trimmed it three times, selling the same amount I originally bought. So, I can “carefree” watch where this takes me.

During the summer, I also rummaged through the “bargain bin” of European “giants” and found LVMH at an average price of €475 and Novo Nordisk at DKK 293. Between these is Nexstim, with a weighting of just over 9%. I became interested in this at the beginning of the year and bought three tranches between €8-10. I have quite high expectations for this, and there’s a good “buzz” around the company now.

Tomra Systems was picked up from Sifter fund’s videos. From the video, I got a rough idea of the price they bought it at, and after a short investigation, I realized I could get in at almost the same prices a bit later. This entered the portfolio in the summer of 2024. Tomra develops various recycling solutions, such as bottle return systems. As someone living in Finland, it’s hard to understand how far behind even the big European countries are with their bottle return/deposit systems. It’s gradually being implemented, and there’s work for Tomra there.

Then there are Raisio, Verve, Lindex, Optomed, and Canatu. Lindex entered the portfolio in the summer at around €2.6. Here, of course, we’re waiting for the Stockmann report, which should be released by the end of the year. Of these stocks, Optomed has been in my portfolio the longest. I also have high expectations for it, but as long as the can is just being kicked down the road, I don’t feel the need to buy more. I’d gladly add more to this on the rise once its potential truly starts to materialize. The same sentiments apply to Canatu. An interesting company and technology. However, it might still take a while before we reach the “jam pole.”

Then there’s the Selingson OMXH25 ETF. At the turn of the year, I decided to buy this instead of individual large Finnish companies going forward. And it has performed quite nicely. Its weighting should still be increased as it covers such a large part of the entire Finnish stock market. There’s some dry powder at the bottom of the portfolio, so I might do that soon.

Those are all the publicly listed holdings. Then, with another broker, there’s a fund into which a certain euro amount has automatically been deposited every month for 15 years. Overall, this portfolio is now something I can confidently move forward with

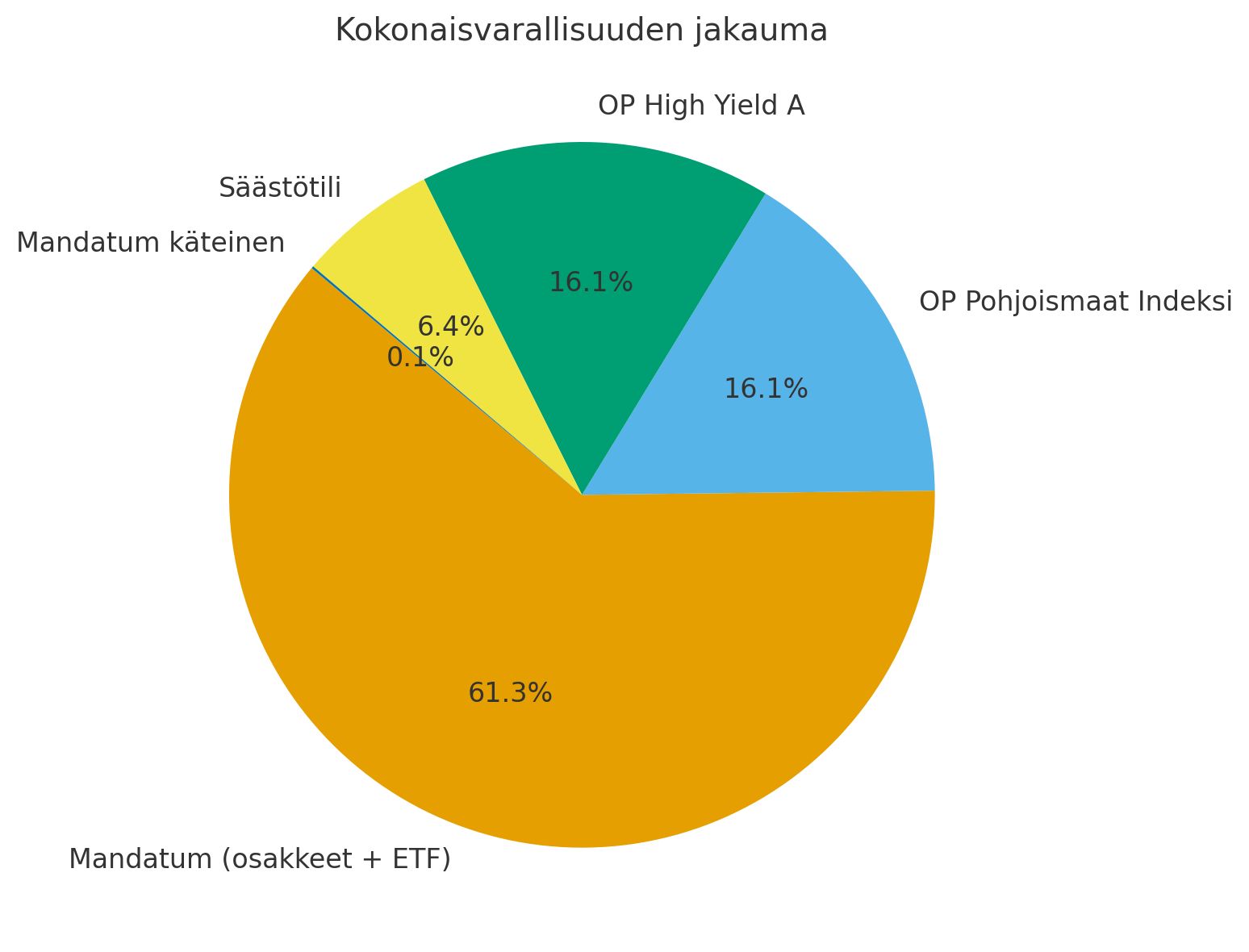

Portfolio and other investments today. Those OP investments have remained unchanged for a few months. The stock portfolio “overhaul” is nearing completion and is probably already looking quite well-managed, even in the opinion of many forum professionals, at least in terms of company-specific risks.

I will now try to stick to this plan and firmly sit on my hands, letting the portfolio do the work on its own. It’s surprisingly difficult, as I’m not a professional, but I do believe I have internalized many things during these past two or three years.

A week ago, I bought a property maintenance tractor from a bankruptcy estate at a price that required portfolio actions. Digia, Tyres, Phoebus, and Top Brands got their marching orders. Somehow, I have a feeling that developed Western countries are about to take a hit, and I didn’t want to sell off Vietnam.

I will buy back the sold stock funds from October’s +10% dip (note the confident tone).

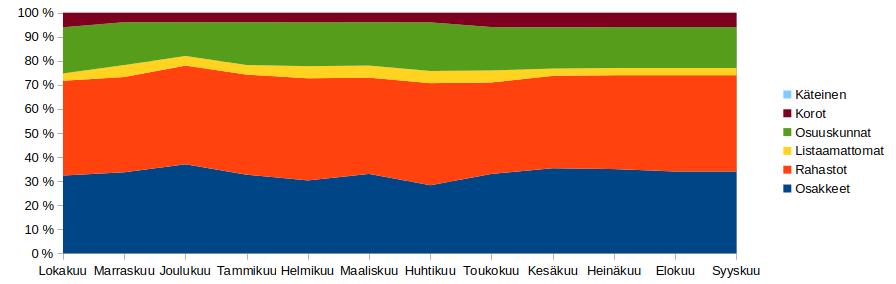

Salkkuni allokaation palautusarvot uusina sijoituksina 2025 lopun tavoite:

Suojan lisäys 4777 euroa

Osakkeiden vähennys 7668 euroa

Likvidoimisprosentti 80 %

Jätän likvidoimisprosentin ulkopuolelle vaikeasti tai hitaasti likvidoitavat kohteet:

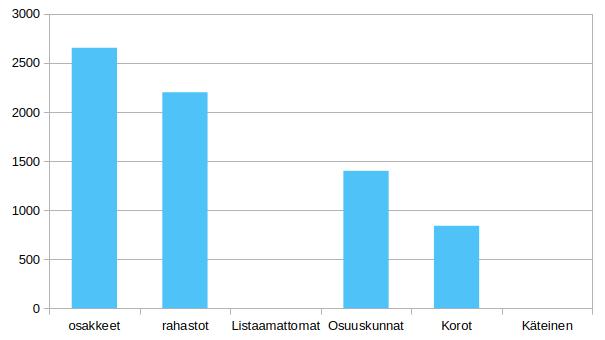

-Osuuskuntien tuotto-osuudet

-Listaamattomat yhtiöt

Osinkoa maksavat yhtiöt 84 %

Tässä on mukana listatut ja listaamattomat osakkeet, jotka maksavat osinkoa.

Suojaamattomuusarvo 9,61 %

Tämä arvo on toteutuneen salkun koon ja suojan laskentaan käytettävän tavoitearvon välinen erotus prosentteina.

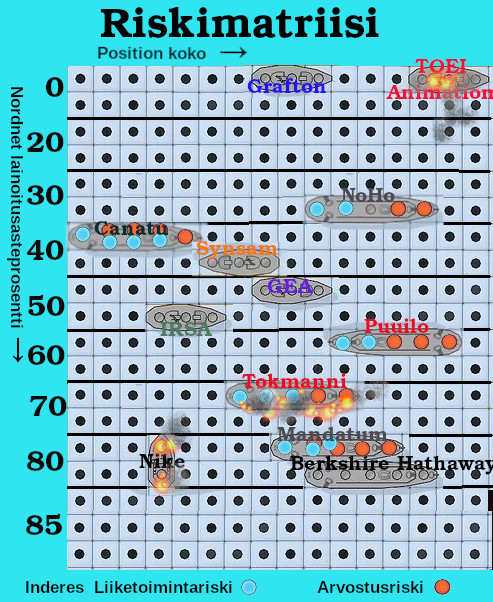

TOEI Animation on minulle tuttu yhtiö nimeltään jo pidemmän aikaa. 2023 selvitin, että löytyy pörssistä. Ajatus oli kuitenkin sijoittaa emoyhtiöön TOEI:in, mutta japanilaisia osakkeita pitää ostaa 100 kappaleen erissä, niin yksikköhinta tuli liian korkeaksi.

Brändi:

Tunnetuin ja TOEI Animationin tuottoisin sarja on One Piece, joka jatkuu yhä. One Piece on tietyllä tavalla ongelmallinen, koska manga-sarja on saatu aikaa päivin kiinni, niin jaksoja ei voi julkaista viikoittain kuten yleensä. Suomessa tunnetuin on kulttiklassikko Hopeanuoli, joka on kerännyt poikkeuksellisen vahvan fanijoukon. Hopeanuolen menestys ei kuitenkaan näy Toei Animationin kukkarossa. DVD-boksit näyttää olevan loppuunmyyty pääosin. Dragon Ball, Digimon ja Slam Dunk ovat muita kansainvälisesti tunnettuja sarjoja.

Riski:

Tämä on riskinäkökulmasta helppo käsiteltävä. Tässä on kaikki riskit. Positio on liian suuri, koska keväällä uskoin huomattavasti parempaan tilanteeseen. Position suhteellinen koko nousee, jos joudun myymään osan salkusta pois. Kyseessä on myös fanitussijoitus. Sijoituksen perusteet ovat aivan muualla kuin sijoittamisessa. Valuuttariski on myös ilmeinen. Tietämysriski joka johtuu kieli- ja kulttuurimuurista. Ehkä positiivisena puolena voi pitää, että yhtiö on hyvin vakiintunut.

Puuilo

Tausta:

Puuilon antiin osallistuin varmuuden vuoksi, jos vaikka Tokmanni myydään pois jossain vaiheessa, niin keskittyisin Puuiloon sen sijaan. Kuitenkin Tokmannin jatkuvat ongelmat ovat johtaneet Puuiloon keskittymiseen.

Brändi:

Puuilon on klassinen halpaketju, jossa halpuuden tunne tuodaan ahtailla ja askeettisilla myymälöillä. Kyllähän siellä on laaja valikoima. Kasvava myymäläverkosto ja tarttuva mainonta mahdollistaa brändin tunnettavuuden kasvattamisen.

Riski:

On vahvat luvut. On osinkoyhtiö myöskin. Laajeneminen Ruotsiin on riski, mutta myös mahdollisuus.

NoHo Partners

Tausta:

Kyllä täytyy myöntää, että yhtiökokous edellä tämän valikoin salkkuun. Taustalla ei ole pelkästään yhtiökokouksessa jaettava ravintolalahjakortti vaan myös yhtiökokouksen sijainti Tampereella, jonne on huomattavasti nopeampi päästä kuin pääkaupunkiseudulle. Lisäksi NoHolla on erinomainen sijoittajaviestintä, jota pidän suuressa arvossa.

Brändi:

NoHo ei varsinaisesti luo brändiä itselleen. Tärkeitä ovat yksittäiset ravintolat ja ravintolaketjut, sekä niiden yrittäjät, jotka myös osaomistavat ravintolat. Ketjuuntumisilmiötä pitää välttää ja parasta olisi, että ravintolat pysyvät persoonallisina. NoHo on jo niin voimakas Tampereella, että vastavoimia on syntynyt, mutta tuskin kuitenkaan mitään vakavampaa on tekeillä, kuin huutelua somessa ja lehtien kommenttikentissä.

Riski:

NoHolla on trendit puolellaan ainakin, mikä tulee kaupungistumiseen ja ravintolaruokailun arkipäiväistymiseen. Tietysti ravintolat lähtee helposti välttelylistalle, kun taloudessa menee huonommin, mutta NoHo on kuitenkin näyttänyt konseptinsa toimivuuden huonossa ja jopa katastrofaalisissa olosuhteissa.

Olisin kuitenkin toivonut, että NoHo olisi tehnyt ytimensä Suomen lisäksi useampaan maahan. Nyt strategiassa muut maat ovat sijoitustoimintaa, johon voidaan ottaa myös muita sijoittajia. Lopulta sijoituksista kuitenkin pitäisi luopua.

Berkshire Hathaway

Tausta:

Kolmen vuoden osto-ohjelman myötä tästä tuli suurimpia osakesijoituksiani. Berkshire Hathaway on hyvä ydin USA-salkkuun. Tämä vuosi on ollut vaikea USA-sijoituksille.

Brändi:

Warren Buffettista on tullut synonyymi parhaasta sijoittajasta. Siksi on tullutkin kaiken maailman rahastoja ja sijoittajaneroja, jotka pyrkivät jäljittelemän Buffettia. Simppelin tapa päästä Warrenin mukaan on kuitenkin sijoitus Berkshireen. Warren Buffett on kuitenkin vähitellen vetäytymässä yhtiön operatiivisesta toiminnasta.

Merkittävän henkilöbrändin lisäksi Berkshire omistaa paljon vahvan brändin yhtiöitä. Päällimmäisenä mieleen tulee Apple ja Coca-Cola. Muita ovat muun muassa Kraft Heinz, Duracell ja Amazon.

Riski:

Berkshire Hathaway kuuluu salkussani itsessään tasapainoiseen ryhmään, johon en allokoi lisää suojaa. Onhan tällä hyvä träkki. Merkittävän riskin muodostaa sukupolvenvaihdoksen onnistuminen. Hyväntekeväisyyssäätiöiden tullessa suuriksi omistajiksi kasvaa riski, että tästä tulee osinkoyhtiö. Siksi iso osa omistuksestani on arvo-osuustilissä.

Mediassa keskitytään paljon pörssisalkkuun, mutta Berkshire omistaa merkittävästi kokonaan yhtiöitä ja lisäksi vakuutusbisnes on merkittävä osa. Voi olla että piilevä arvo kaivetaan esiin, aloittamalla yhtiön purku osiin.

Kyllä tässä myös tietynlainen salkunhoidollinen riski löytyy - voittaako Berkshire indeksin.

Mandatum

Tausta:

Palautin Mandatumin salkkuun. Voin pitää viime vuotuista myyntiä virheenä, mutta Mandatum on nyt taas uudessa paikassa osakesäästötilillä.

Brändi:

On maineikas erityisesti korko-osaamisella. Nimi on kuitenkin tunnettu vasta Suomessa.

Riski:

Korkea lainoitusaste ja isot osinko-odotukset kertovat, ettei tämä kovinkaan korkea riskinen sijoitus ole. Toisaalta pitää muistaa, että Sampo halusi eroon tästä liiketoiminnasta. Sampo on kuitenkin muuttunut kovasti siitä ajasta, kun aloitin sijoittamaan siihen. Tästä ei siis voi vetää mitään pitkälle johdettuja johtopäätöksiä. Hyvä asia sijoitukselle on johdon sitoutuminen yhtiöön omistamisen kautta. Suurimmaksi riskiksi jää oma osaaminen.

Tokmanni

Tausta:

Tokmanni-positio on passiivinen omistaja-asiakasomistus.

Brändi:

Tokmannilla on monta rautaa tulessa. Sparia tuodaan Suomeen ja Ruotsin Dollarstoreen tuodaan omia brändejä.

Riski:

Tämä menee varmaan ensimmäisten joukossa myyntiin. Toki pieni asiakasomistus jää.

GEA

Tausta:

Tavoitteena oli lisätä Eurooppa-painoa nykystrategialla. Siksi päädyin osakepoimintaan Saksasta.

Brändi:

GEA on yksi suurimmista elintarviketeollisuuden teknologiatoimittajista.

Riski:

Otin tämän salkkuun osinkoyhtiönä.

Grafton

Tausta:

Nordnetin avattua mahdollisuuden sijoittaa Lontoon pörssiin kampanjakuun aikana sijoitin Grafton gruopiin, koska minua harmittaa, että kaikki myydään ulkomaille. Grafton osti siis 2021 IKH:n. Ostin siis palasen takaisin Suomeen, mutta myöhemmin Nordnet sulki kaupankäynnin tältä osakkeelta. Tämän tähden siirsin yhtiön salkussani Nordnetista DEGIROon.

Brändi:

Graftonilla on lukuisia brändejä. Kiinnostavaa on mitä se tulevaisuudessa ostaa Pohjoismaista. IKH tuskin jää ainoaksi hankinnaksi.

Riski:

Yhtiö on sisäisesti hyvin hajautettu niin liiketoiminnan kuin maiden kanssa. Yhtiö ostaa omia osakkeita ja jakaa osinkoa kaksi kertaa vuodessa.

Synsam

Tausta:

Tämä oli kiinnostava listautumisanti. Olen myös Synsamin pitkäaikainen asiakas.

Brändi:

Synsam on johtava optikkobrändi Ruotsissa, mutta Suomessa tässä ollaan kaukana. Kovasti tehnyt työtä vastuullisuudessa muun muassa silmälasituotannon siirron aloittaminen Aasiasta Ruotsiin.

Riski:

Synsamin tuotoista iso osa tulee kuukausittain maksettavilla sopimuksilla. Lupasi olla osinkoyhtiö myös. Suomessa on kasvun varaa runsaasti. Lisäksi mukana osakkeessa on valuuttariski. Hyvä asia on kuitenkin, että Synsam operoi kaikissa Pohjoismaissa.

IRSA

Tausta:

Tämä on argentiinalainen kiinteistöyhtiö, joka tuli vähän niin kuin tuliaisena Buenos Airesin matkasta.

Brändi:

Omistaa erityisesti kauppakeskuksia, hotelleja ja toimistoja.

Riski:

Alun perin pidin osinkoyhtiönä. Tänä vuonna ei ole osinkoa näkynyt. Kiinteistöt on hajautettu, mutta aika keskittynyt Argentiinan suurimpiin kaupunkeihin. Positioni on pieni. Iso valuuttariski, mutta pidän kiinteistöjä defensiivisenä kohteena.

Nike

Tausta:

Tuli seurattua liikaa koripallodraamaa ja sorruin mainosten orjaksi. Täytyy sanoa, että tuotesijoittelu on silmille pistävää - Nike tässä päällimmäisenä.

Brändi:

Nike on maailman arvokkain vaatebrändi etenkin, jos jättää luksuksen pois. Toki arvioita brändien arvosta on monia. Toinen Niken omistama brändi on Converse. Nike on myynyt pois muut tytäryhtiöt keskittyen Nike -brändiin. Ymmärtääkseni myös Jordan-brändille on avattu omia myymälöitä Yhdysvaltoihin.

Riski:

Kilpailijat näyttävät muodostaneen haasteen Nikelle. Muodikkaana pysyminen näyttää olevan vaikeaa.

En pidä tätä kovinkaan riskisenä sijoituksena. Positioni on myös melko pieni. Lisäksi Nike maksaa kvartaaliosinkoja ja osinko on kasvanut vuosittain yli 20 vuoden ajan. Yhtiöllä on korkea hinnoitteluvoima ja asiakaspohja on keskimääräisesti parempituloisia.

Canatu

Tausta:

Canatu tuli salkkuun Lifeline-SPAC:in kautta. Kuten olen sanonut, ulkoistin teknologiayhtiön valinnan ammattilaisille. Olen tyytyväinen valintaan. Omistus koostuu warranteista.

Brändi:

Ei ollut kovinkaan tunnettu yhtiö. Inderes-foorumilta ei löytynyt mitään haulla, kun fuusiosta ilmoitettiin. Siksi pidän hyvänä, että yhtiö listautui SPAC-menettelyllä. Yhtiön mahdolliset ja nykyiset asiakkaat varmaan tuntevat yhtiön ja se on tärkeintä.

Riski:

Kyllä keskeisin riski on, että joku muu löytää keinon tehdä hiilinanoputkia halvemmalla. Olen nyt kyllä aidosti sijoittanut kohteeseen mistä en ymmärrä.

Kävin Myssyfarmilla elokuun lopussa, kun siellä oli avoimet ovet. Testasin myös Myssy-majatalon yöpymällä siellä. Eihän tämä mikään luksusmajoitus ollut, mutta kaikki luvattu oli. Toisaalta siellä ei majoittunut, kun minun kahden hengen seurue, niin yksi vessa riitti hyvin. Tapahtumassa myytiin alennuksella Myssyfarmin vanhaa mallistoa, sillä uusi mallisto esiteltiin syyskuun alussa.

Kävin Bulgariassa veljeni kanssa huhtikuun alussa. Pääosin olimme pääkaupungissa Sofiassa, mutta kävimme myös Rilan luostarissa päiväretkellä. Vähän ehkä liian aikainen kevät, kun oli kylmää. Hintataso on edullinen. Huomioida pitää väljä tupakkakulttuuri. On ravintoloita ja yökerhoja, missä saa polttaa. Käytin tähän asiaan vaivaa myös hotellin valinnassa. Art Hotel 158 oli juuri laitettu kasaan tulipalon jäljiltä, niin kaikki oli uutta ja raikasta (tosin alakerran klubissa sai polttaa). Aamupala oli riittävä ja hotellin ravintolakin oli hyvä. Jos jotain negatiivista, niin melko pimeällä kujalla hotelli sijaitsi, mutta toisaalla oli rauhallinen paikka. Hotelli oli kuitenkin hyvällä sijainnilla, vaikka aluksi sekoilin kunnolla. Matkat kaupungilla suoritimme jalan ja metrolla. Metrolla pääsee myös lentoasemaan ja kauppakeskukseen. Rilan luostariin matkattiin pakettiautomatkalla. Ravintolat olivat edullisia, mutta pitää huomioida, että Bulgariassa annokset voidaan tuoda hyvin eri aikaa. Ajatus on, että annokset jaetaan. Tämä olisi tietenkin pitänyt selvittää ennen matkaa. Matka sujui kaikin puolin hyvin.

Seinäjoen kaupunginteatterin Veljeni Leijonamieli -teatteriesitys siirtyi Tokmanni yhtiökokousmatkan yhteyteen, kun ensin varaamani esitys peruttiin eli alunperin nämä ei olleet yhdessä. Kylmä sää pisti miettimään talvitakkia, mutta ajattelin, että koetan pärjätä ilman, kun Sofian matkalla siitä sain tarpeeksi. Äidin kutoma villapaita riitti kuitenkin hyvin. Juna saapui Seinäjoelle. Kävin kahvilassa syömässä pientä purtavaa ennen teatteriesitystä.

Koululaisilla täytetty teatterisalista löytyi paikka minulle. Tämähän oli vasta neljäs produktio Veljeni Leijonamielestä, jonka kävin kokemassa. Seinäjoen versio oli tyyliltään lähimpänä kirjan tunnelmaa. Teksti oli lähimpänä tuttua suomennusta. Perinteinen on siis paras kuvaus esityksestä ja pidin kovasti. Tässä oli toimiva lavastus ja puvustus. Pelottava lohikäärme Katla pelätti koululaisyleisön.

Teatteriesityksen jälkeen kävelin kaupungilla ja kävin Tokmannilla, johon oli tuotu ensimmäisiä Spar-tuotteita. Ennen junamatkaa kävin ruokailemassa Hookissa.

Tikkurilassa kävin ostamassa patongin ilta- ja aamupalaksi. Mäntsälän juna-asemalta oli pitkä matka majatalolle. Reitti oli vanha tuttu.

Aamulla laiskotti niin, että menin pienen välin bussilla, mutta ostin oikean HSL:n lipun. Tulin Hyllyväntieltä päin Tokmannin keskusvarastoon, jossa pullakahvit- sekä teet odottivat.

Yhtiökokouksessa oli monta yllätystä, kuten Dollarstoren uusi toimitusjohtaja on Timo Heimo. Lisäksi siellä esiteltiin One Company -kampanja, jonka tavoitteena integroida Tokmanni ja Dollarstore. Tokmannilla on monta rautaa tulessa. Kokouksen jälkeen oli perinteinen ämpärien jako. Musta ämpäri olisi pitänyt hakea ennen kokousta, mutta punainen ämpäri Spar-tuotteineen oli saatavilla.

Ämpäri mukana lähdin kävelemään Hirvihaaran kartanoon, jossa lounastin. Pakko sanoa, että se on hienommista rakennuksista, jossa olen käynyt. Ruoka oli myös hyvää etenkin jälkiruokavalikoima.

Bussilla menin Järvenpäähän, mutta munasin lähijunan lipun kanssa ja jouduin odottamaan väärän lipun takia junaa. Helsingissä kävin nopeasti Mujissa ostoksilla.

Paikalliset teatteriesitykset

Eurajokelaisten nuoret esittivät musikaalin The Addams Family keväällä yhteiskoulun ja lukion auditoriossa. Laulu meni viime vuotta paremmin, mutta en oikein pitänyt musikaalin mustasta huumorista. Tämä on tietenkin paremminkin käsikirjoituksen syy. Oli se silti hieno esitys. Näytti, että nuoret pitivät näytelmästä ja näyttelemisestä. Tämmöinen tekemisen ilo välittyi katsojiin.

Kuivalahden kesäteatterissa oli näytelmä Vuojoen Ananaa, joka oli vauhdikas ja sekavaksikin äityvä farssi. Ei nyt mikään erinomainen näytelmä, mutta jäi se nyt hieman mieleen ja miljöö ainakin oli paikallisesti tuttu Vuojoen kartanon Orangeria, joka oli toteutettu hyvin lavasteena.

Animecon 2025

Jyväskylässä järjestetty Animecon tuli aikatauluihini Hopeanuolen tekijän Yoshihiro Takahashin kunniavierasohjelman vuoksi. Olin sen verran huolien ja paineiden, sekä hammassäryn vaivaama, että jäin ilman nimmaria. Toki parit nimmarit löytyy valmiiksi. Hienoa, että Takahashi saatiin jälleen Suomeen, mutta muuten tapahtuma jäi aika pieneksi.

Toisen maailmansotaan liityvä kirjallisuusharrastus sai taas uuden näkökulman, kun kuuntelin kirjan Sankarien sukua, joka kertoi juutalaisen sotavangin selviytymistarinan Natsi-Saksassa. Selviytymistarina muuttui valehteluun ja salailuun, kun sotavanki palasi kotiin Neuvosto-Ukrainaan sotasankarin viitta olalla, jotta ei joutuisi Stalinin leireihin Siperiaan. Tarinassa oli useita aikatasoja aina Venäjän hyökkäykseen Ukrainaan saakka. Tämä oli todella mielenkiintoinen kirja.

Koripallo

Kuten olen paljastellut, niin The First Slam Dunk -DVD:n hankinta oli tehtävälistassa. Aluksi odotin suomenkielistä versiota, mutta viimein näytti, ettei Suomesta saa edes englanniksi tekstitettyä versiota, niin päätin hankkia sen ulkomailta tilaten. Paketti kuitenkin jumettui pitkäksi aikaa Postin pakettikeskukseen. Viimein Posti lähetti paketin takaisin. Tässä välin tämän pystyi jo tilamaan suomalaisesta verkkokaupasta ja näin tein. Olihan se mahtavaa päästä takaisin tämän pariin. En nyt kuitenkaan ala uudelleen hehkuttamaan tätä elokuvaa piilotetussa osiossa. Leffa on myös taustavaikuttaja sijoitukseen TOEI Animationiin.

Marja-Leena Tiaisen kirja Alex ja pelon aika ja sen kaksi jatko-osaa olivat kuuntelussa kesällä. Koripallo ei nyt kovinkaan keskiössä ollut näissä vaan pakolaisasiat. Toki koripalloharrastus kulki Alexin mukana kokoajan.

One Tree Hill -sarja menee varmaan samaan kastiin, että parisuhdekiemurat ja muut asiat menevät koripallon edelle, mutta alan olla jo melko epätoivoinen koripallosisältöä etsiessä. Kyllähän tämä melko koukuttava on ainakin ensimmäiset kaudet.

Koripallon EM-kisat tuli seurattua Susijengin suoritusta jännittäessä. Historiallinen 4. sija oli huikea saavutus. Mahdollisuus olisi ollut parempaakin.

Kuuntelin myös Saska Saarikosken ja Henrik Dettmannin kirjan Pelin henki, joka meni melko syvälle koripalloon ja valmentamiseen. Hauska oli Dettmannin tavoite tai ennuste EM-pronssi mitallista, joka melkein toteutui.

| Company | Share |

|----|----|\n| Fairfax Financial | 40.5 % |\n| Linamar | 13.0 % |\n| Nelnet | 5.9 % |\n| Secure Waste Infrastructure | 5.3 % |\n| International General Insurance | 5.3 % |\n| AerCap | 5.1 % |\n| Investor B | 1.6 % |\n| - | - |\n| Canadian Oil Companies | 8.1 % |\n| Nicotine Companies | 6.8 % |\n| - | - |\n| Cash | 8.5 % |\n| Total | 100.0 % |\n\nYTD +5.68 % (after all expenses, interest, and taxes)\n\nQ3/2025 is in the books. Activity was even significantly lower than the preceding two quarters – time was spent enjoying civilian life, but also grappling with its challenges. At the same time, sifting for investment targets in a bubbling market became quite secondary – a good thing in many ways. Although I am far too much of an old-timer to capitalize on the multiplication of all sorts of bad ideas, the quarter still ended in profit thanks to familiar horses.\n\nSales, Q3:\n\nOne small reduction in IGIC, as I wanted to ensure sufficient cash. In retrospect, an unnecessary sale, but on the other hand, the stock hasn’t moved anywhere throughout the quarter, so no harm done.\n\n—\n\nBrief comments on portfolio companies:\n\nFairfax: Q2 was outrageously strong, which the market had, of course, sensed well in advance during the year. The stock has fought headwinds, but the fundamentals of value creation continue to steadily improve. So no reason to worry – not yet.\n\nLinamar: The profitability improvement in Q2 was a rather pleasant surprise, as margins in the auto business have been lagging for quite some time, and now there were signs of their normalization (just in time for the industrial side to slump in a dumpster fire market). We have risen about fifty percent from the bottom fishing, and the position has already grown to a nice size. I am following the company’s capital allocation with interest – the company has hinted at acquisitions, and buybacks have been put on hold. Could something be expected by the end of the year?\n\nNelnet: I guess I have to admit that I can’t stay away from this company. And perhaps I shouldn’t, because while the last two years have seen very poor decisions and destruction of shareholder capital with construction businesses, now we are back at the forefront of value creation. They have found acquisition targets in educational software, made a brilliant monetization of ALLO’s fiber optic business (over 400 MUSD in cash proceeds from a company whose ownership was recorded as zero on the balance sheet), and leveraged AI in the customer service business. A completely different tune than a year ago!\n\nThe latest foray was a deal signed with Klarna during the quarter, which will accelerate the ramp-up of Nelnet’s banking business – a terrifying headline, but more financial details will likely emerge in later reports. Waiting to read those. Buybacks have also been initiated more aggressively, which is fitting given the company’s significant hidden value. If only I could avoid selling shares this time – every sale so far has been some kind of mistake.\n\nSecure: These came back into the portfolio at a good time in July, as the company seems to have attracted half of Fintwitter in recent weeks. Buybacks are still being made, and the quality of the business is still superb. Let’s see how far the rise takes us.\n\nIGIC: The grumbling continues after last year’s fireworks. Exchange rates diluted Q2’s result, but otherwise, not too much cause for concern.\n\nAerCap: No major news has emerged. The largest listed competitor, Air Lease, however, is delisting after a long period of languishing at about 0.9x book value. Value creation continues at a steady pace, but the biggest discount pricings are probably behind us.\n\nNicotine Companies: According to the last review, people still use nicotine, and nicotine companies’ dividends flow abundantly, and results are growing. Next topic.\n\nCanadian Oil Companies: I bought more Strathcona Resources, and to be honest, a book could be written about the company’s events during the quarter. I’m not entirely sure of the genre – the company’s takeover bid episode for competitor MEG Energy could simultaneously be a thriller, a comedy, or a non-fiction book, depending on one’s attitude towards value creation. A two-line summary would be as follows:\n\n*“Strathcona wants MEG. MEG’s management is not interested. Strathcona makes a hostile offer. MEG agrees to sell the company to another competitor at a discount. Everyone hates each other.”*\n\nIt’s hard to say whether Strathcona’s CEO Adam Waterous’s shopping trip will succeed, whether MEG will go to Cenovus, favored by MEG’s board, at a ridiculously low price, or whether the company will ultimately remain independent. In any case, one thing is clear: Waterous has proven to be a brilliant value creator, with whom one can expect to achieve returns. It is, of course, unfortunate that he operates in an industry that hates shareholder value, but his style of creating winning opportunities even in circumstances where rational action does not exactly flourish, strikes me hard. \n\nStrath has promised an additional dividend of 10 CAD if the MEG deal falls through. If we get to that point, the position will probably have to go for tax reasons. However, I like the company’s operating model, management, and strategy – the DNA of a value creator in a cyclical industry can be a truly beautiful combination for total returns, and hopefully Waterous can continue to make money for the benefit of shareholders for a long time to come. The Canadian energy sector may not know it yet, but it needs Waterous to succeed.\n\nInvestor AB: .\n\n—\n\nOne could cautiously hope to spend more time with the stock market in Q4, but that remains to be seen. Another additional wish would be that currencies would not make such a terrible dent in returns anymore – the impact of the weakening Canadian and US dollars has been really significant throughout the year. Will the trend continue – who knows. At the turn of the year, then a review of whether this year’s profit target was met.

Cash/interest-bearing investments 17.6%.

Funds and ETFs (Seligson, Pyn Elite, Splitan, EUNL, EUNK, IUSN, IS3N, Seligson & Co OMX Helsinki 25, XACT Norden) 23.8%

New investments in portfolio: -

Additions: Qt

Sold: Nokian Tyres

Reductions: Evolution, Talenom

Short-term trades: Evolution

The portfolio’s cash/interest-bearing position has grown slightly during the quarter, partly due to a one-off increase in investment assets. The cash position is now 17.6%. The intention is to gradually put the cash to work. Quality stocks are quite expensive at the moment, so larger moves have been postponed. In the meantime, it’s good to continue monthly savings into ETFs.

During the quarter, Nokian Tyres was sold from the portfolio. The stock was originally bought into the portfolio as a special situation. A timeout has been called in the company’s story, so I decided to move to the sidelines with a small profit and dividends already at this stage. Talenom’s story has not yet shown signs of a turnaround regarding its struggles in Sweden, so I started reducing the position a bit early, diversifying over time. The company’s operations have not been convincing in recent years, and the strategy is erratic and unclear. After the Q4 report, the position will likely exit the portfolio if no clear news indicating a turnaround starts coming from Sweden. The significant overweight in Evolution is intended to be reduced over the next year. I won’t be doing that at these prices, and I’ll wait for positive news from the company during H2. During Q3, I made small successful trades with the stock. Among other positions in the portfolio, Tieto and Gofore are still on my watchlist. The IT services sector is currently in such a bad state that for now, I’m monitoring the situation with my finger off the sell button.

At the same time, while IREN has continued to grow as the largest in the portfolio without additional acquisitions, we have simultaneously tried to balance the portfolio’s risk by adding defensive companies such as Huhtamäki and LVMH.

Since the last review, the long-term holding Pfizer has been sold, as well as Nokia shares, and PayPal has been acquired in their place. I would have kept Pfizer in the portfolio, but a lack of liquidity and the desire to get on board with PayPal due to positive news.

Nordnet’s leverage has been fully utilized and so far successfully by investing this leverage into, among others, CleanSpark, and a couple of additions have been made to Fluence Energy.

Monthly savings continue as usual into the Finland, World, and Sweden Indices. Otherwise,

Imagine if you had ridden the wave of megatrends with that investment rate? With a 216% investment rate, the entire Nasdaq QQQ bundle would have yielded about 21% per year annually over the last 10 years

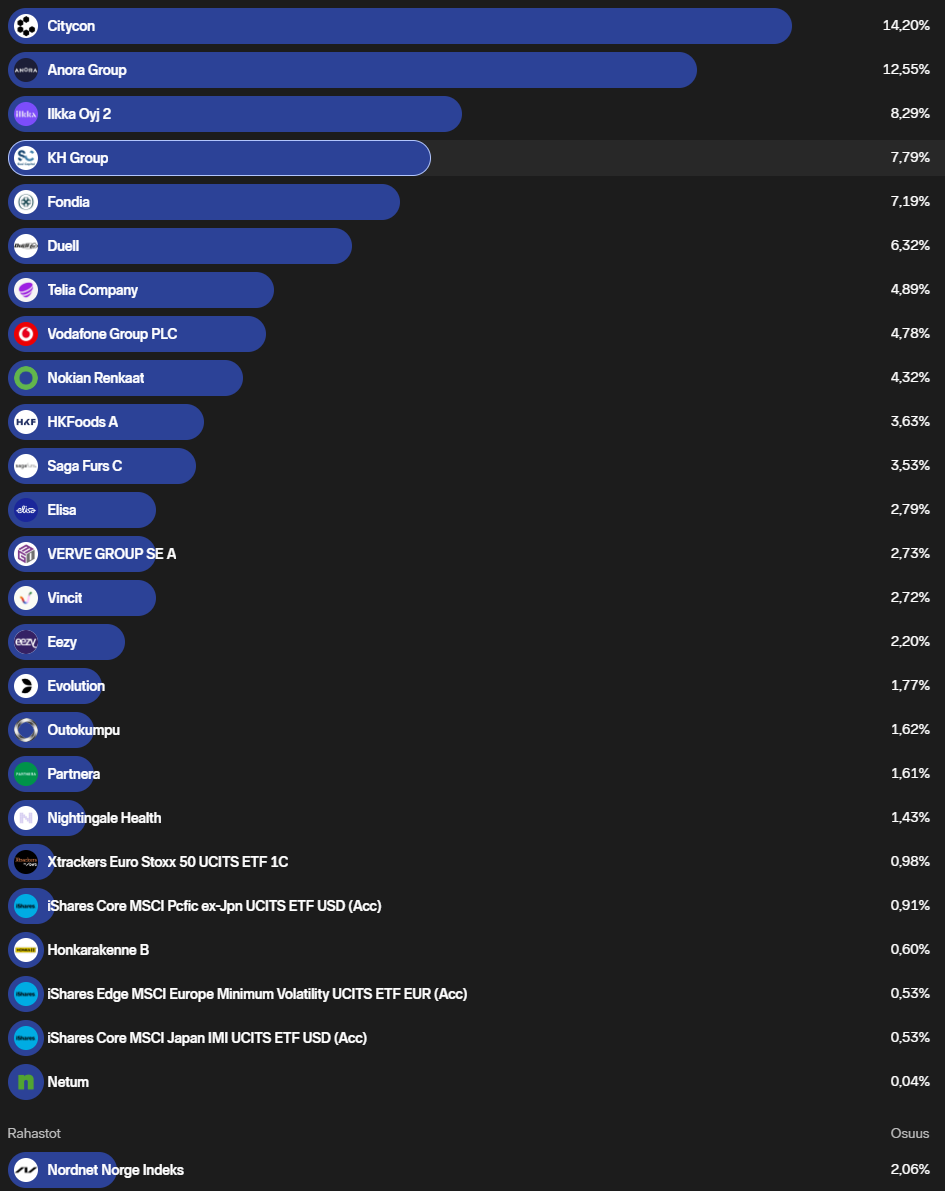

In your portfolio, the biggest one is the true antithesis of megatrends, the bane of tracksuits, the usurper of the poor’s money, CityKonna: