Her kommer en opdatering. Det er begyndt at køre ret fornuftigt efter en tids stilhed, eller i hvert fald sådan at jeg selv er ret tilfreds. Det er hyggeligt at kigge på andres porteføljer indimellem. Meget sjovere end for eksempel at undre sig over de Spotify-playlister, folk deler på de sociale medier sidst på året

Har investeret i 2,5 år, og porteføljens størrelse er et godt stykke under 10.000 €. Det har været sjovt, og det skal nok gå fremad herfra. Med Kempower lavede jeg de værste begynderfejl og betalte lærepenge. Ellers er det helt okay.

NAVN ANDEL AF PORTEFØLJEN ca. ±

OP- AMERIKKA INDEKSI 19% +40%

Amerika kører derudaf. 50 €/md. via automatisk overførsel.

FODELIA 15% +20,5%

Stor tro og tillid. Kommuner, plejehjem og andre søger effektivisering og besparelser. Har stadig ikke fået bestilt mit eget prøvesæt. Inderes’ analytiker hævede kursmålet i dag og sagde generelt gode ting.

OP-POHJOISMAAT INDEKSI 13,5% +11,5 %

Jamen, hvad skal man sige. 50 €/md. via automatisk overførsel. Den største ulempe er, at Novo Nordisk har en helt vild vægtning. Helt åndssvag.

OP-HESULI INDEKSI 11% -1%

50 €/md. via automatisk overførsel. Det skal nok vende til glæde. Nu er det billigt!

DUOLINGO 9,5% +29% Når dine penge er bundet i den OVERLEGNE markedsleder, er de i sikre hænder. - Seppo Saario. Citatet er ikke præcist, men derhenad. Stærk tro på vækst også i fremtiden. ATH (All-time high) bliver slået næsten hver dag. Er også selv aktiv bruger og helt afhængig. Grazie mille!

KONGSBERG GRUPPEN 8% +41%

Europa ruster sig stadig i laaaaang tid endnu, uanset hvad der sker i Ukraine. Så stort et foretagende, at der automatisk sker spredning. Samtidig får man eksponering mod Finland via Patria.

FARON PHARMACEUTICALS 7,7% -11%

Alt eller intet. Enten betaler jeg billånet ud, eller også smider jeg et par hundrede euro i kræftforskning – eller i bedste fald begge dele. Aftalte med mig selv, at jeg kunne smide 5 % i denne, men jeg købte mere. Jeg er grådig.

KEMPOWER 5,5% -59%

For pokker da også. For et par år siden var andelen af porteføljen over 50 %, nu 5… Jeg solgte ikke. Beholdt den. Beholder den. Det skal nok gå, hvis man bare lader tiden gå. Den tunge sektor kan overraske positivt, da der ikke er så mange spillere på markedet.

NORDEA 4,5% +3,5%

Udbytte. Ingen anden grund.

21SHARES BITCOIN ETF 3% +41%

Alle gutter skal da have lidt krypto. Via en ETF.

HUHTAMÄKI 3% -4%

Udbytte. Saarios favorit.

Det var det. Der er lidt af hvert. Et spilfirma fra USA. Fødevareforsyning fra Finland. Skydevåben fra Norge. En Faron-lotterikupon. Jeg overvejer at øge andelen af indeksfonde til over 50 % af porteføljen, fordi jeg er en tøsedreng og amatør. Måske sælger jeg også de mindre poster i denne måned. Jeg har brug for julegavepenge, og bilen skal også repareres. Eller også tager jeg fra opsparingskontoen. Nu må vi se.

Hvis nogen har nogle tanker, tager jeg gerne imod feedback og lærer måske endda noget.

Ps. Hele rygsækken er omkring 6 % i plus. Men det er svært at sige, hvad den nøjagtige situation er. Lidt besværligt at regne ud, når der er salg, hvor jeg så har købt noget andet i stedet osv.

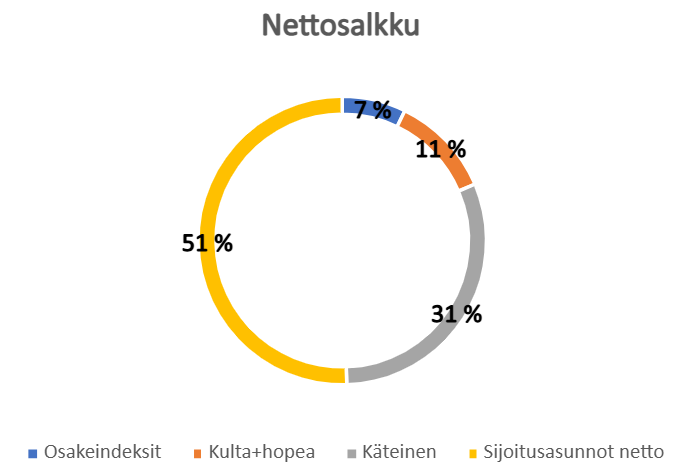

Dette år har handlet om at ændre porteføljens fokus mod investeringsejendomme og tilsvarende tømme indeksporteføljen siden august.

2024 Afkast på egenkapital per aktivklasse (brutto)

investeringsejendomme ca. 130 %

guld 33 %

sølv 0 %

aktieindekser 10 %

kontanter 3,5 %

Hele porteføljens ROE: ca. 50 %

Porteføljens sammensætning og vægtning:

I løbet af dette år er der tilføjet 2 stk. investeringsejendomme til porteføljen, sidste år også 2 stk., hvilket betyder 4 stk. i alt i porteføljen, hvoraf jeg ejer 50 % af hver. Gearingen i disse er ret høj (ca. 75 %), som modvægt til kontanter og ædelmetaller under madrassen.

Forholdet mellem guld og sølv i porteføljen er 90-10.

For ejendommene har afkastet bestået af værdistigning og lejeindtægter, hvoraf værdistigningen har udgjort løvens part af helheden. Værdistigningen er kommet fra handler gennemført under markedspris samt den generelle værdistigning i postnummerområdet for ældre lejligheder.

Ved værdiansættelsen af ejendommene er der gjort brug af ejendomsmægleres genvurderinger samt min og min investeringspartners opfattelse af markedspriserne i området.

Overordnet set er jeg tilfreds med årets resultat og beslutningen om at fokusere på ejendomme i stedet for indeksinvestering.

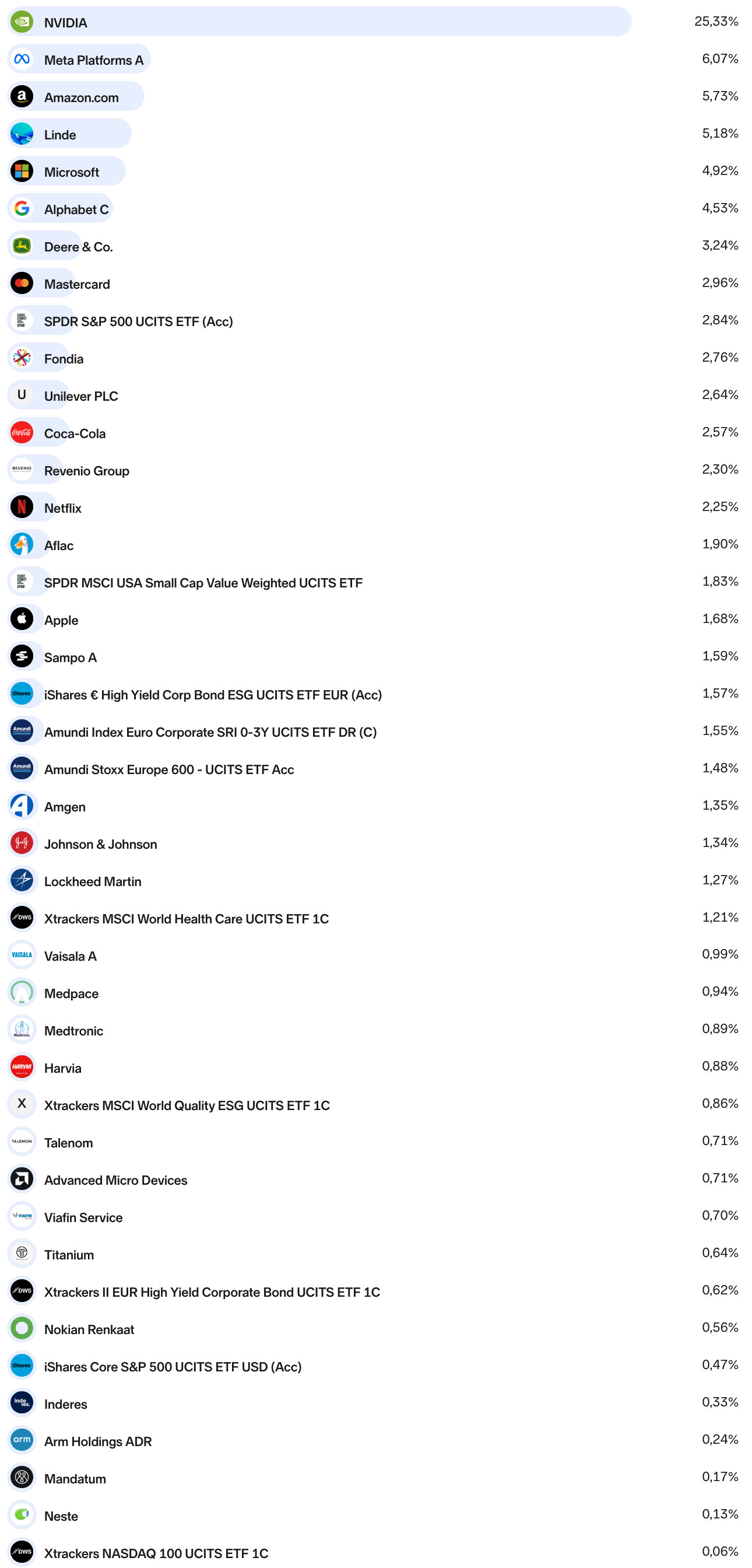

Porteføljen er begyndt at vokse til en så stor størrelse i forhold til min egen moderate indkomst, at jeg har indført spredning i form af ETF-fonde som et defensivt element.

Jeg har reduceret min position i NVIDIA siden sidste opdatering, og nogle mindre positioner er forsvundet fra porteføljen. ETF’erne er også helt nye positioner.

Der er stadig en ret kraftig overvægt i AI-aktier og store amerikanske teknologiaktier generelt, da porteføljen indeholder i alt seks af Mag 7-aktierne (jeg ejer ikke Tesla).

Jeg vil fortsat sænke porteføljens risikoniveau en smule. En svoren aktiemand ejer nu også en lille smule obligationer.

Det er et stykke tid siden sidst, og porteføljen har også ændret sig lidt siden juli. De største ændringer er, at (også) Microsoft er skiftet til indekssiden (Handelsbanken USA Indeksi), og at New Mountain Finance & halvdelen af Runway Growth midlertidigt er skiftet til en Neonode-position indtil næste efterår (som det ser ud nu), hvor Samsung højst sandsynligt bliver nødt til at åbne tegnebogen indirekte i min retning også

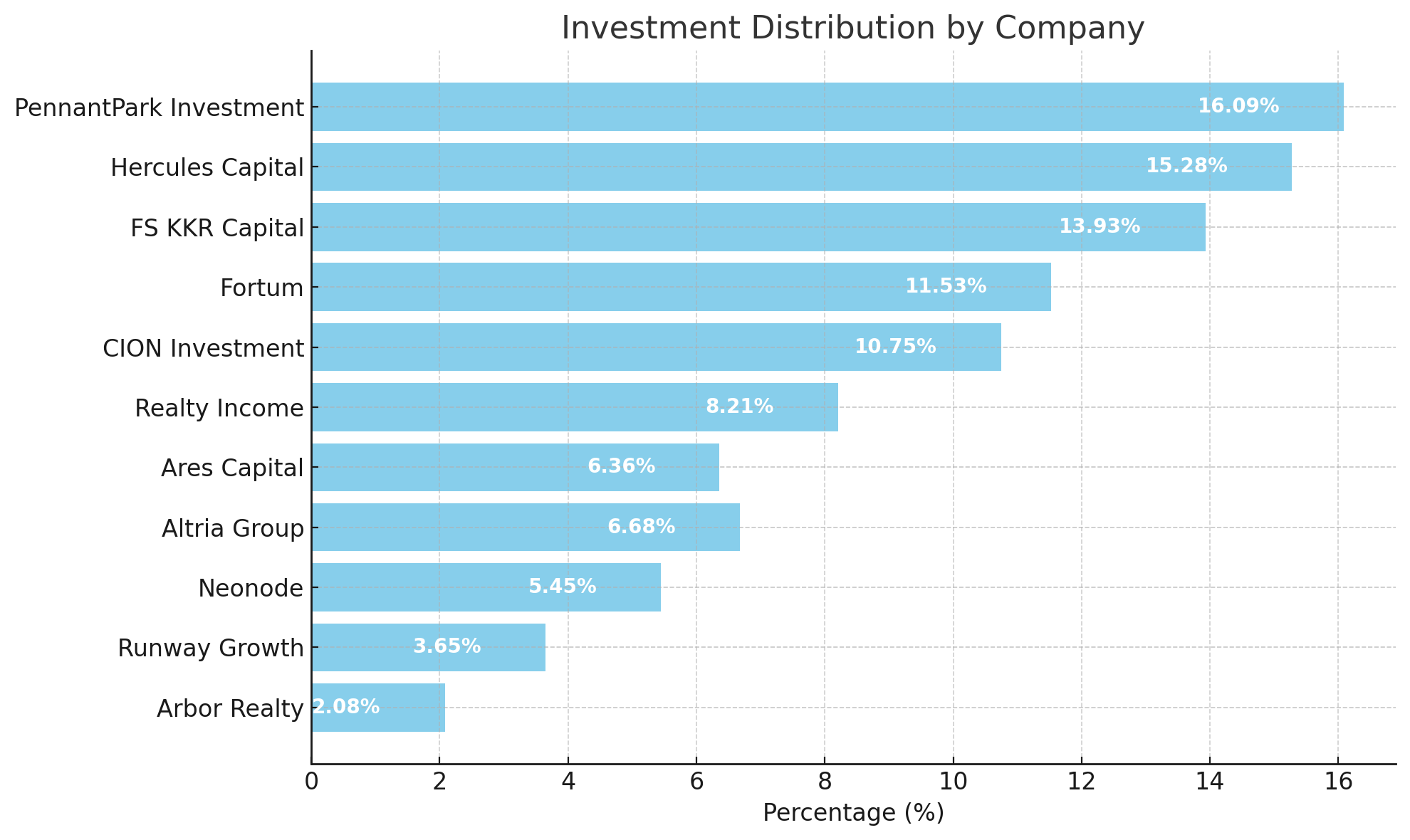

Aktie

Fordeling

Marked

Kommentarer

Raison d’être

PennantPark Investment

16,09 %

Steg til toppen af porteføljen takket være en rigtig fin kursudvikling

BDC-månedsudbytte

Hercules Capital

15,28 %

Hercules har også vist muskler i løbet af året og er den klare topscorer målt på absolut afkast

BDC-kvartalsudbytte

FS KKR Capital

13,93 %

Tredje næve, som også har haft et meget stærkt H2

BDC-kvartalsudbytte

Fortum

11,53 %

El-hedge vokser langsomt mod målet

Gratis strøm

CION Investment

10,75 %

Den mere risikofyldte afdeling har også været rigtig frisk i år

BDC-kvartalsudbytte

Realty Income

8,21 %

Spredning også til REIT-sektoren, i hænderne på kongen af området

Månedsudbytte

Ares Capital

6,36 %

Stærkt arbejde fra et firma, som næsten alle anbefaler

BDC-kvartalsudbytte

Altria Group

6,68 %

Næsten-ESG-spredning til porteføljen, da folks laster aldrig ophører

Defensivt rul

Neonode

5,45 %

De sidste meter af patentstriden før lønningsdag

Hurtig gevinst

Runway Growth

3,65 %

En lidt vildere tur indtil videre på en stram snor

BDC-kvartalsudbytte

Arbor Realty

2,08 %

Har også til hensigt at øge mREIT-vægtningen med henblik på Trump-æraen

MREIT-kvartalsudbytte

ChatGPT kan nu også håndtere grafik, så her er dens bud:

Jeg har de samme ETF’er som “alle” andre (SPYI, XACT Småbolag, EUNK, EXUS) og desuden Nordnet Finland Indeks, HB USA indeks og OP Verden. Jeg har ikke andre direkte aktier end Nike, Kalmar, Lockheed Martin, Saab og Kongsberg. Derudover har jeg Realty Income REIT.

YTD er vist i gennemsnit 15 % i plus, porteføljen er forholdsvis ny. Der kører en aggressiv månedlig opsparing i fondene, og overskuddet skydes skiftevis ind i de andre.

I en anden tråd blev det nævnt, at Nordnets portefølje overgik Hesulis afkast, når tidsperspektivet er hele min aktieinvesteringshistorie. Alt i historien er altså ikke gået glat, da indeksoverskridelsen først kommer nu. Og selv nu er porteføljen ikke særlig smart, da der er for meget småtteri. Men der kan de jo være.

Ved årets udgang er det godt at gennemgå indholdet af ens egen portefølje og samtidig overveje, hvilken retning indholdet af ens portefølje kunne tage i det kommende år. Strategien har været små selskaber ud fra et værdisynspunkt, udover et par britiske REITs samt en lotteriseddel i Schrödinger Inc, som sigter mod at bruge AI-baserede applikationer inden for lægemiddeludvikling.

For næste år har jeg overvejet, at hvis der ikke synes at være gode købsmuligheder i individuelle aktier, så har jeg for at reducere risiko og volatilitet overvejet at tilføje for eksempel S&P500 og NASDAQ100 - ETF’er.

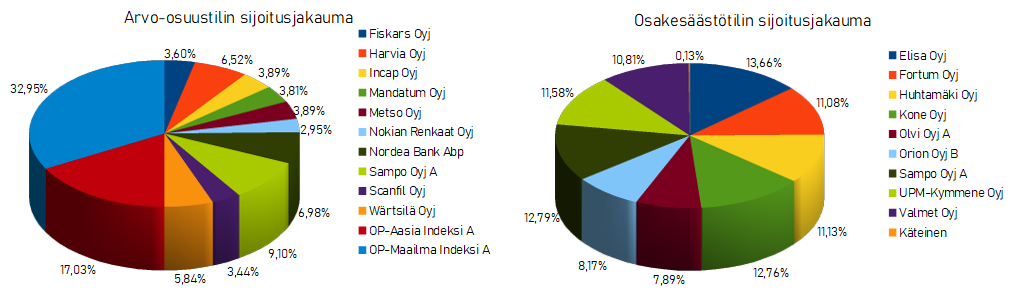

Yleensä päivitän vuoden lopussa, noin joulukuun puolivälissä, Exceliin koko vuoden aikaansaannokset, joten tässä on samalla hyvä päivittää salkun sisältö kun nyt tein tuon vuosipäivityksen. Edellisen kerran kun avasin salkkua niin se näytti tältä:

En kauhean tarkasti avannut edellisessä viestissä sijoitussalkun historiaa, joten se lienee syytä avata nyt kun salkku on oikeastaan ensimmäistä kertaa käynyt läpi isomman mylläyksen strategian tarkentuessa. Pieni varoitus, tästä tulee pitkä postaus. Jos salkun sisältö kiinnostaa niin se löytyy viestin lopusta.

Aloitin siis sijoittamisen keväällä 2019 kun ensimmäisestä vakituisesta työstä alkoi jäämään säästöjä, ja ajattelin että sille rahalle pitäisi varmaan keksiä jotain järkevää käyttöä. Sijoittamisesta en mitään tiennyt ja raha-asiat eivät ikinä oikeastaan kiinnostaneet. Raha oli minulle pelkkä kaupankäynnin väline ja niin kauan kuin sitä oli tilillä jonkin verran säästössä “puskuria” ja minulla oli varaa normaaliin elämiseen ja harrastuksiin, oli raha, tai mihin sen kulutti, jokseenkin merkityksetöntä. Mutta koska en ikinä ole välittänyt mistään luksuksesta tai rahan tuhlaamisesta, alkoi sitä jäädä maltilliseen opiskelijaelämään tottuneelle käteen valmistumisen jälkeen.

Sijoittaminen näkyi minulle lähinnä rikkaiden osakekeinotteluna. Tiesin kuitenkin että pari hyvää työkaveria sijoittaa joten menin kysymään heiltä vinkkejä että mistä aloittaa. Tästä täytyy jälkikäteen olla kiitollinen näille työkavereille että he sanoivat suoraan että jos et mistään mitään tiedä, niin rahat kiinni vähäkuluiseen indeksirahastoon, esimerkiksi Nordnetin kuluttomaan suomi-indeksirahastoon. Aloin sitten hieman tutkimaan asiaa ja muutaman päivän päästä avasin arvo-osuustilin Nordnetiin ja 16.4.2019 ostin 50 eurolla Nordnet Suomi Indeksi - rahastoa.

Koska olen ollut aina sellainen joka haluaa ymmärtää asioita joita teen, koin että minun pitää jokseenkin ymmärtää mihin olen laittamassa rahani kiinni. Niinpä aloin tutkia osakesijoittamista vähän tarkemmin. Tuli katsottua Nordnetin sisältöä, kuten rahapodia, ja Martin Paasi sai minut vakuutettua indeksirahastojen ylivoimaisuudesta. Ostin myös Seppo Saarion “Miten sijoittaa pörssiosakkeisiin” ja täytyy sanoa että tuon kirjan alku oli mielestäni yksi parhaita tekstejä minkä aloittelija voi lukea. Se sai minut heti alussa ymmärtämään että osakekauppa ei ollut rikkaiden kasino, vaan sijoittamista piti ajatella liiketoiminnan kautta, yrityksen omistamisena, ikään kuin yrittäjänä.

Jo kuukauden kuluttua tästä eli toukokuussa 2019 jonkinnäköinen sijoitusstrategia oli selvä: lyhyt kauppa tai päiväkauppa ei minua kiinnostanut enkä usko että se on ainakaan minulle voittava strategia. Osakkeista en vielä ymmärtänyt mielestäni tarpeeksi joten suoria osakesijoituksia ei ollut järkevä tehdä. Paras strategia olisi siis jatkuva ajallinen hajautus kuukausipalkasta vähäkuluisiin passiivisiin indeksirahastoihin. Rahastoiksi valikoituivat seuraavat rahastot:

Handelsbanken USA Indeksi - osuus 50%

Handelsbanken Eurooppa Indeksi - osuus 25%

Nordnet Suomi Indeksi - osuus 25%

Talletukset alkoivat aluksi 50 eurolla, sitten kasvoivat 100 euroon, sitten 200 euroon kuussa. Loppu palkasta jäänyt käteinen meni säästötilille puskurirahastoon, sekä ASP-tilille ensiasunnon käsirahaa varten. Samalla tutkin sijoittamista pikkuhiljaa lisää, opettelin hyvän taloudenpidon perusperiaatteet, sekä aloin tutustua FIRE (financially independent, retired early) liikkeeseen. Omassa arvohierarkiassani olin aina pitänyt vapautta ja vapaa-aikaa merkittävänä asiana, rahaa mitättömänä asiana. Aloin kuitenkin ymmärtää että mikäli elän alle tulojeni, ja sijoitan säästetyt rahat järkevästi, voi tuo sijoitettu raha jonain päivänä tarjota minulle vapauden palkkatyöstä, eli taloudellisen vapauden. Tämä ikäänkuin avasi silmäni totaalisesti rahan todelliselle merkitykselle, ja se nousikin arvohierarkiassani lähes mitättömästä asiasta jokseenkin tärkeäksi.

Elokuussa 2020 avasin myös Nordeaan osakesäästötilin. Tili avautui Nordeaan sillä Nordeassa on Suomalaisiin osakkeisiin 1% osto- ja myyntikulut, eikä kiinteää minimikulua. Näin pystyin ostamaan yksittäisiä osakkeita kympeillä tai satasilla, ilman mahdottomia kuluja. Ensimmäiset osakkeet jotka ostin olivat: Harvia, Aktia, Titanium, Remedy ja Ponsse. Voin jokseenkin ylpeästi sanoa että näistä salkussa on vielä 3 osaketta eli Harvia, Titanium ja Remedy. Ponssekin poistui vasta ihan vastikään salkusta ja en olisi siitä oikeastaan halunnut edes luopua. Tässä vaiheessa olin lukenut Peter Lynchin One Up on Wall Street kirjan, josta olin oikeastaan sijoitusstrategiani mieltänyt. Olin lukenut myös Ben Grahamin Intelligent Investorin ja Jukka Oksaharjun Hyvästä Yhtiöstä Hyvään sijoitukseen, joista joitain oppeja opin. Strategia oli ostaa mielestäni hyviä yhtiöitä, joilla on hyvä tuote, positiivinen tulos, ja maltillinen arvostus.

Samoihin aikoihin eli syyskuussa 2020 mylläsin myös arvo-osuustiliä hieman: olin vakuuttunut että Euroopan talous ei ole voittava hevonen tulevaisuudessa. Olin aika varma että USA:n talous tulee jatkamaan voittokulkuaan myös tulevaisuudessa. Siispä päätin myydä Eurooppa Indeksirahastoni, ja mietin että mitä ostaisin tilalle. Rahaa oli noin 800 euroa, joten voisin ostaa jotain yksittäistä osakettakin Nordnetin poskettomilla kuluillakin. Koska halusin olla varma etten ainakaan häviä rahaa, ostin sitten mielestäni maailman vahvimman brändin omaavaa osaketta, eli Coca-Colaa koko rahalla. Coca-Cola olikin salkussani yli 4 vuotta, ja haikein mielin luovuin tästäkin vastikään. Samalla otin myös kuukausisäästön piiriin Nordnet Sverige Index rahaston, ja muutin säästöjakaumaani niin että USA indeksiin meni 2/3, ja loput 1/3 jaoin Suomi ja Ruotsi Indeksirahastoon 50/50.

Ylläoleva strategia jatkui vuoteen 2021 asti, jolloin ostin oman asunnon. Tämän jälkeen minulle alkoi vapautua enemmän kuukausisäästöjä sijoitettavaksi, ja käytännössä kaikki palkasta säästöön jäänyt meni sijoituksiin, niin kauan kuin olin tyytyväinen säästötilillä olevaan puskurirahaston kokoon. Valtaosa säästöistä meni indekseihin. Vasta vuonna 2023 aloin kasvavissa määrin hilloamaan rahaa osakesäästötilille suoriin osakesijoituksiin, ja tänä vuonna OST otti arvo-osuustilin kiinni sijoitetussa rahamäärässä ja meni hieman ohikin siitä.

Jos tuota edellisen salkkukatsauksen sisältöä katsoo niin aika Lynchimaisesti siinä on menty. Salkkuun oli oikeastaan valikoitunut pelkästään suomalaisia yhtiöitä, koska niitä on helppo seurata ja osingot saa verottomasti OST:lle. Osingoista sen verran että alun perin OST:n oli tarkoitus olla “osinkosalkku” siinä mielessä että halusin sinne yhtiöitä jotka voivat maksaa kasvavaa osinkoa. Kuitenkin aika varhain tajusin että osakkeen arvon kannalta on aika merkityksetöntä miten firma voitonjakonsa tekee. Parhaassa tapauksessahan firma voi investoida tuottonsa omaan liiketoimintaansa korkealla pääoman tuotolla.

Nyt kun olen vuosien varrella lukenut paljon sijoituskirjallisuutta, tutkinut tilinpäätöksiä, ja muutenkin oppinut sijoittamisesta paljon niin päätin alkaa oikeasti miettimään strategiaani uudestaan. Strategia oli mielestäni perusteiltaan hyvä: iso osa indeksirahastoissa (ja nimenomaan USA indeksissä), loput hyviin ja kannattaviin firmoihin, mutta siitä puuttui mielestäni selkeä tavoite.

Olen edelleenkin sitä mieltä että salkun kivijalkana on hyvä toimia indeksirahasto, joihin on mielestäni tasan 2 vaihtoehtoa: laaja USA indeksi (S&P500 tai vastaava) tai laaja maailma-indeksirahasto, jos haluaa pienempää USA painoa. Mielestäni sijoittajalla ei ole varaa olla irti USA:n osakemarkkinoilta, joka on maailman tehokkain talousalue, ja tämä tuskin tulee pitkään aikaan muuttumaan. Vaikka tämänhetkinen arvostustaso on kireä, niin USA on se mistä maailman parhaat ja kannattavimmat firmat, sekä iso osa maailman talouskasvusta tulee.

Oma valintani on S&P500 indeksirahasto, joka on valitettavasti tuon Handelsbankenin USA indeksirahaston kautta ESG kulmalla. Myymään en tuota ala vaikken tuosta ESG kulmasta pidäkään, mutta harkinnan alla on että alan tulevaisuudessa ostamaan ETF muotoisena tätä indeksiä ilman ESG kulmaa. Käytännössä tuo Handelsbankenin rahasto on kuitenkin kulujen kannalta järkevin valinta ollut itselleni. Ja toisaalta eipä tuon tuotto tai sisältö kauheasti S&P500:sta eroa, mutta en silti pidä tuosta ESG kulmasta koska sen on mielestäni täysin mielivaltainen valintakriteeri.

S&P500 indeksi on mielestäni paras mahdollinen indeksi, ja siten rahasto, seuraavista syistä:

Maailman tehokkain talousalue ja sen yritykset

Passiivinen strategia ja pienet kulut

Koska käytännössä nuo yhtiöt ovat large cap growth yhtiöitä, joilla on myös tietyt laatuvaatimukset, on laadullisesti indeksin sisältö todella korkea

Koska tämä on käytännössä large cap rahasto, ei sen voittajat katoa sieltä menestyksen myötä, toisin kuin mid cap ja small cap rahastoissa

Koska indeksi on markkina-arvopainotettu niin salkun voittajat saavat aina vain isomman painon, ja häviäjät taas menettävät painoaan ja rahastossa on myös sisäänrakennettu stop-loss toiminto sitä kautta, että jos yhtiö poistuu indeksistä niin se poistuu rahastosta.

Ylläoleva on mielestäni todella tehokas yhdistelmä, ja vaikea voittaa: sijoitetaan vähäkuluisesti maailman parhaan talouden voittajayhtiöihin. Tämän strategian mielestäni ainoa heikkous on se että se on jokseenkin sokea arvostuskertoimille.

Tämän takia tulin nyt syksyllä siihen lopputulokseen että Suomi- ja Ruotsi Indeksit saavat lähteä salkusta. Voin ostaa suomalaisia ja ruotsalaisia yksittäisiä yhtiöitä, mutta indeksitasolla tulen pysymään vain USA indeksissä. Tuskin pitkässä juoksussa suomi- tai ruotsi-indeksit S&P500:lle kauheasti häviävät, mutta kuitenkin.

Samaan aikaan suomiosakkeista turvonnut OST kaipasi mielestäni nyt siivoamista. Olen sinne vuosien varrella ostanut noin vajaata 40 osaketta, ja viime katsauksessa niistä oli jäljellä vajaa 30, joten olen huono myymään mitään. Osta ja pidä - strategia oli opittu turhankin hyvin. Halusin kuitenkin tiputtaa Suomipainoa salkusta, en Hesulin viimeisten vuosien huonojen tuottojen takia vaan sen takia etten halua että sijoitussalkun sisällöstä yli puolet on pienessä reunamarkkinassa, vaikka minulla olisikin täällä toimiessa informaatioetua.

Samalla tulin siihen lopputulokseen että en halua omistaa yhtiöitä vain sen takia että pidän yhtiöstä tai niiden tuotteista. Koska vaihtoehto suorille osakesijoituksille on sijoittaa rahat S&P500 indeksirahastoon, pitää jokaisen salkkuni osakkeen mielestäni pystyä voittamaan S&P500 indeksi valitsemallani aikavälillä (~3-30 vuotta, mutta painotus pitkään päähän). Oli siis aika myllätä salkku tähän asetelmaan.

Uskon että reilun 5 vuoden sijoituskokemuksen jälkeen minulla on avaimet voittaa S&P500 indeksi pitkässä juoksussa. Tähän annan itselleni tästä hetkestä lähtien 5 vuotta aikaa: mikäli vuoden 2030 alussa en ole voittanut S&P500 5-vuoden tuotoissa, tulen siirtymään 100% indeksisijoittajaksi.

Strategia yksittäiselle osakepoiminnoille on lähtökohtaisesti seuraavanlainen. Mikäli firma pääsee salkkuuni, pitää sillä olla lähtökohtaisesti allaolevat ominaisuudet, tai vähintään potentiaali niihin. Strategia saanut vaikutteita pääasiassa seuraavista kirjoista: Lynchistä, Burton Malkielin Random Walk Down Wall Street:stä, sekä Philip Fisherin Common Stocks & Uncommon Profits:stä, joille kaikille vahva lukusuositus. Strategian peruspilari on laadukkaat ja kannattavat yhtiöt, joilla näen tulevaisuudessa hyvää (indeksiä nopeampaa) kasvupotentiaalia. Arvostuksen tulee olla “maltillinen”. Jos strategiaa listaisi käytännössä niin tässä olisivat suuntaa-antavat kriteerit salkkuun pääsemiseksi (jos kriteerit eivät nyt täyty niin uskon että niillä on potentiaali täyttyä lähivuosina):

Yli syklin pitkässä juoksussa yli 15% oman pääoman tuotto ja sijoitetun pääoman tuotto

Positiivinen kassavirta ja yli 10% osakekohtaisen vuosittainen vapaan kassavirran kasvutahti

Jokseenkin järkevä arvostustaso (3%+ kassavirtatuotto LTM). Tässä pitää myös ottaa huomioon velat (EV) ja osakediluutio, jonka vaikutus ei näy kassavirrassa.

Mielellään vahva tase, mutta tästä olen jokseenkin valmis luistamaan tilanteesta riippuen

Salkussa tulisi olla noin 20-30 riviä maksimissan. Vähempikin riittäisi mutta löydän aina niin paljon mielenkiintoista ostettavaa etten ihan 10-15 rivin salkkuun vielä päässyt

Salkun sisällöksi on nyt muodostunut tällainen jakauma:

Osakesäästötili

Osake

Osuus salkusta

Tuotto

Harvia Oyj

3,5 %

65,4 %

Qt Group Oyj

3,4 %

0,9 %

Hims & Hers Health Inc A

3,1 %

75,0 %

Admicom Oyj

3,1 %

13,1 %

Titanium Oyj

2,9 %

-9,8 %

Remedy Entertainment Oyj

2,9 %

-23,4 %

Olvi Oyj A

2,8 %

-3,8 %

Puuilo Oyj

2,7 %

23,8 %

Games Workshop Group

2,7 %

0,3 %

Revenio Group Oyj

2,6 %

2,3 %

Marimekko Oyj

2,6 %

13,3 %

eQ Oyj

2,5 %

-21,5 %

LapWall Oyj

2,4 %

16,2 %

F-Secure Oyj

2,3 %

-17,8 %

Vaisala Oyj A

2,3 %

4,4 %

Uber Technologies Inc

1,8 %

-8,9 %

Orthex Oyj

1,6 %

-13,1 %

Arvo-osuustili

Osake

Osuus salkusta

Tuotto

Handelsbanken Usa Indeksi

31,9 %

61,5 %

Mettler-Toledo International

3,5 %

-1,7 %

S&P Global

2,8 %

-2,0 %

Fenix Outdoor International AG Ser. B

2,6 %

15,0 %

Visa

2,6 %

10,1 %

MSCI

2,6 %

9,9 %

Texas Roadhouse

2,3 %

9,5 %

Paradox Interactive AB

2,3 %

10,0 %

Björn Borg AB

2,0 %

-11,2 %

Nike

1,9 %

-1,9 %

Rivejä on tällä hetkellä 27 ja tämä alkaa olemaan rajoilla yhtiömäärää joita pystyn järkevästi seuraamaan. Seurantalista on itseasiassa lähemmäs 50 yhtiötä mutta salkun ulkopuolisia yhtiöitä en läheskään niin tarkasti seuraa, vaikka pohjatyön olen jo niihin tehnyt. Toki Visa:n tyyppisiä yhtiöitä ei tarvitse kauhean tarkoin seurata, ja Suomilappuja on mielestäni helppo seurata.

Vakaumusta ja sijoitusteesiä en ala jokaisesta yhtiöstä enää avaamaan, tämä on jo ilman sitäkin liian pitkä kirjoitus, mutta typistetysti: erittäin vahvalla laatu- ja brändikulmalla siis mennään. On tuolla myös jonkinasteisia käänneyhtiöitä kuten Fenix Outdoor, Nike ja Remedy mutta uskon että ne pystyvät tekemään käänteen ja täyttämään sijoituksieni laatukriteerit tulevaisuudessa. Pari jenkkikasvufirmaakin on tuonne eksynyt, kuten Hims ja Uber. Nämä ovat melko riskisiä vetoja mutta uskon että nämä ovat tulevaisuuden voittajayhtiöitä, ja näillä molemmilla on se mielenkiintoinen puoli että molemmilla on vahva alusta ja TAM (total addressable market) on valtava. Yllättävän monta "muoti / vaate"yhtiötä salkkuun on ilmestynyt, mutta luotan näiden brändien voimaan. Pitoaikana yritän pitää minimissään 3 vuotta.

Strategia tulee varmasti vielä hioutumaan vuosien saatossa, mutta tällä sisällöllä lähdetään haastamaan S&P500 seuraavan viiden vuoden aikana. Hajautusta on vieläkin paljon, mikä ei välttämättä ole hyvä asia, mutta minkäs teet kun maailmassa on liikaa firmoja joita haluan omistaa.

Teen vielä postauksen salkkujen tuotto% lankaan jahka joudan ja jaan linkin siitä tähän myöhemmin.

Jeg har de seneste dage/uger samlet små bidder op fra virksomheder, der er faldet i nominel pris, som supplement til fonde.

Pokker, at man ikke bare kan sidde på hænderne.

Investeringsplan: En fast sum går ind i fonde hver måned, ca. 15% af nettolønnen. ETF’er købes for at balancere den geografiske spredning, hvis der er ekstra penge på kontoen. En engangssum er afsat til aktier, som ikke øges. Yderligere køb skal foretages med udbytter og salg. Efter et køb skal man vente en måned før næste køb. På lang sigt vil min portefølje primært bestå af indeksfonde og kvalitetsaktier, der udbetaler udbytte. Aktier forsøges primært købt i Finland, så en så stor del af udbyttet som muligt kan modtages skattefrit på en aktiesparekonto.

Geografisk fordeling

Nordamerika

54%

Europa

32%

Vækstmarkeder

14%

Fondenes størrelse i porteføljen fortsætter med at vokse. For et halvt år siden var indeksfondenes andel af porteføljen 66%, nu er tallet svulmet til næsten 75 procent. Dette er selvfølgelig forventeligt med månedlig opsparing, men tempoet har været meget hurtigt. Bag udviklingen ligger naturligvis fondenes stærke stigning i amerikanske aktier i år sammenlignet med mine egne træge finske aktier. Derudover besluttede jeg ikke længere at tage en position i det amerikanske marked i aktieporteføljen og solgte alle amerikanske aktier fra værdipapirkontoen med en ganske god fortjeneste. Midlerne investerede jeg jævnt i Storebrands indekser.

Da indeksfondene ruller af sig selv og udgør løvens part af porteføljen, er der plads til at tage lidt mere holdning på aktieinvesteringssiden. Jeg ser i øjeblikket det amerikanske marked som så stramt prissat, at jeg har øget porteføljens kontantandel ved at sælge selskaber også fra aktiesparekontoen uden for min egen komfortzone. Min porteføljes begivenheder fra de sidste seks måneder er samlet set:

Købt som nyt: Orthex (5,7€), Kalmar (26,6€), Metso (8,5€) Reduceret: Marimekko, Fortum Solgt: Capman, Titanium, Admicom, Berkshire Hathaway, Altria, British American Tobacco, VICI Properties

Da jeg startede med aktieudvælgelse, føltes udbytteinvestering straks som min egen ting, og den vej er vi stadig på. Jeg har forsøgt at udvikle min læring ved at lægge endnu mere vægt på selskabets kvalitet og værdiansættelse; for eksempel forlod Citycon porteføljen allerede for et par år siden.

I mine øjne falder de tre selskaber, der er endt i porteføljen, ind under kategorien “kvalitet til en lav pris” og udbetaler et sikkert, voksende udbytte. Der er også begået fejl, for eksempel i begyndelsen af året blev Neste tilføjet til 27 euro…

Selvom porteføljen er i forsvarsmodus, er der så mange kontanter, at noget måske sniger sig ind i porteføljen inden årets udgang. Lad os prøve at holde ud med at lave vores lektier og følge Terry Smiths enkle råd, som er pokkers svært at udføre i praksis.

Buy good companies, don’t overpay, and then do nothing

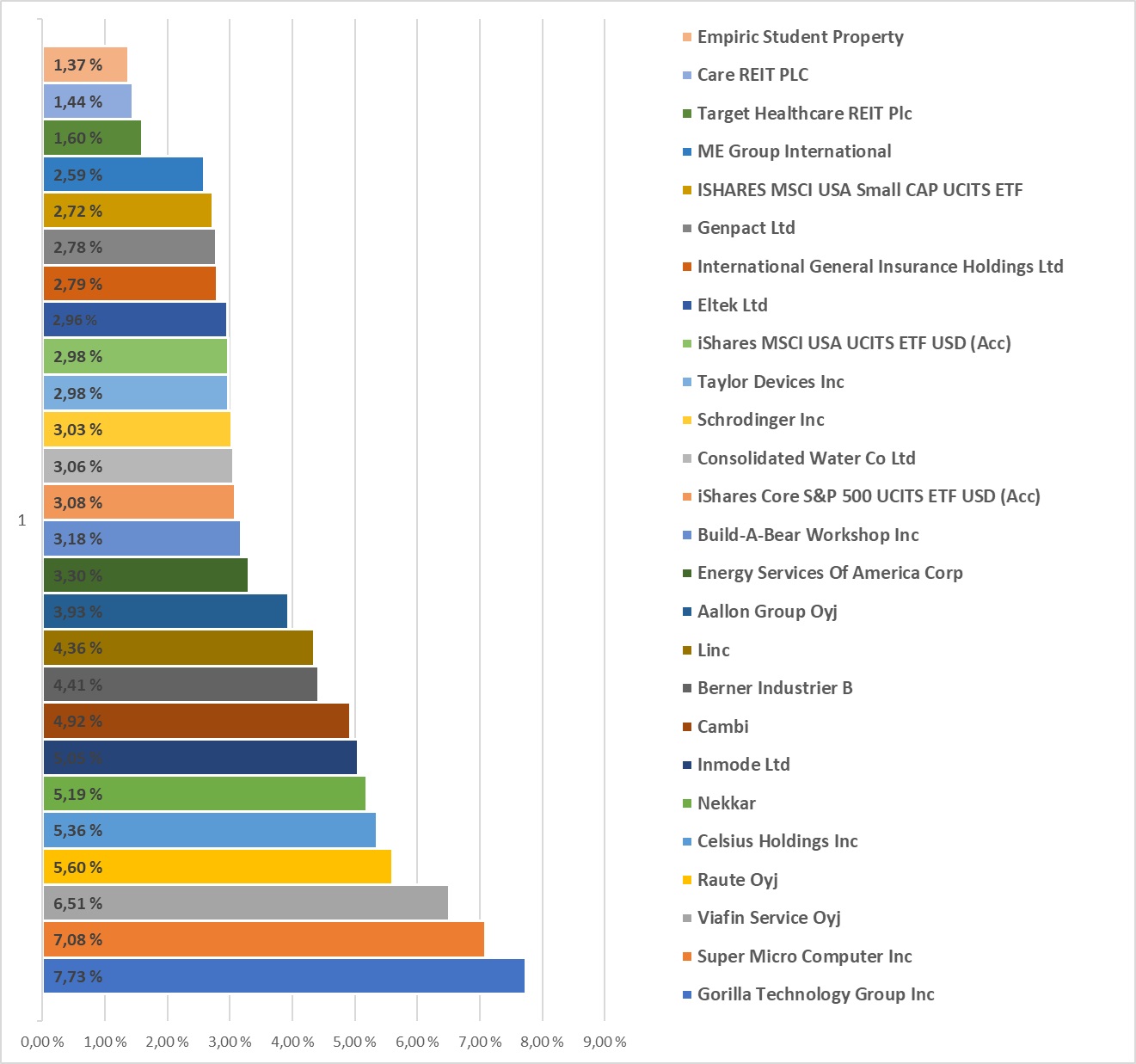

Status 27.12., hvorefter der er foretaget et par salg.

Selskab

Andel

Fairfax Financial

27,0 %

Valeura Energy

10,6 %

International General Insurance

6,7 %

Secure Energy Services

6,5 %

AerCap

4,0 %

Linamar

3,9 %

Nelnet

3,0 %

Philip Morris

2,4 %

Investor B

1,7 %

-

-

Kontanter

34,3 %

Total

100,0 %

YTD +18,78 %

Året afsluttes med en porteføljeoversigt. Fjerde kvartal bød på relativt mange salg, men heldigvis nåede årets slutfase at bringe gode stigninger med sig. På sit højeste var YTD over 25 procent, men denne portefølje er heller ikke immun over for fald. Oversigten kunne denne gang starte med en gennemgang af salgene:

Vistry: Det værste først. “Britternes NVR” udmærkede sig i Q4 ved at give tre separate negativer. Selskabets lovede stigende indtægter blev udskudt, og samtidig blev også nettogældfrihed og massive aktietilbagekøb forsinket – altså de to ting, som investorerne havde indregnet i selskabets investeringshistorie hele året. Resultatet kan man gætte.

Min egen Vistry-investering blev uceremonielt afbrudt ved den første negativ, og det var godt: stop loss reddede mig fra grimme yderligere tab, da aktien er faldet yderligere omkring 40 % siden mine salg. Vistry var en stor position, og dermed fik porteføljen et grimt hak fra dette eventyr. Man må give virksomhedens ledelse og bestyrelse kredit for, at problemområderne tilsyneladende er blevet undersøgt omhyggeligt og kommunikeret godt til investorerne, men ejernes tillid skal genopbygges helt fra bunden.

Jeg lod selskabet stå på shortlisten, da investeringscasen i princippet stadig ville være “intakt”, forudsat at de yderligere tab fra projekterne virkelig var engangsudgifter. Men jeg vil ikke prøve lykken med selskabet lige foreløbig. For de mere risikovillige er Vistry i øjeblikket tilgængelig under dens faste aktivers bogførte værdi.

IPCO: Mere om dette nedenfor.

Evolution: Jeg begrundede mine salg i købs- og salgskæden tidligere, her er et link til indlægget:

Siden da har Evo fortsat sin nedtur, og Fintwitters kollektive hoveder smelter, efterhånden som multiplerne skrumper yderligere. Kun Gud ved, hvad der ville ske med aktien, hvis selskabets profitmargener af en eller anden grund begyndte at skrumpe. Selvom virksomhedens forretning er blandt Nordens absolut bedste, er der for mange, der ønsker at sælge, og så tjener man ikke rigtig penge. Dette er i øvrigt et skoleeksempel på en situation, hvor en klar, men ufleksibel udbyttepolitik primært skaber ødelæggelse.

Korte kommentarer til porteføljeselskaberne:

Fairfax: Positionen nåede endelig +100 % afkast, selv efter yderligere køb. Jeg har opdateret investeringsselskabskæden om Fairfax’s fremgang og virke, og den samme fremgang vil fortsætte, så længe selskabet fortsætter med at printe 15+ % egenkapitalafkast og makulere aktiekapitalen. Hvis renten fortsætter med at stige, vil Fairfax drage enorm fordel af sin renteportefølje på ca. 40 mia. USD. Næste års værdiansættelse er stadig omkring P/E 9, så der er endnu ingen grund til at haste ud af vognen.

Valeura: Her var IPCO før, men efter at have stødt på Valeura besluttede jeg at foretage et skifte. IPCO er et fremragende olieselskab, men aktiens store katalysator er først om et par år, og dens værdiansættelse er betydeligt mere krævende end Valeuras, hvis forretning stadig er uhyrligt billig selv efter en kraftig stigning. Valeura begyndte ligesom IPCO at købe egne aktier tilbage til annullering, og dens hovedejere har også købt aktier i stor stil den seneste måned.

Valeura vil også være en sand pengemaskine i de kommende år: den har ingen gæld at betale, har 150 mio. USD i kontanter, og takket være omstruktureringer i det sene efterår fik selskabet adgang til næsten 400 mio. USD i skattemæssige underskud, der kan fratrækkes fremtidige indkomstskatter. Det er værd at nævne, at selskabets markedsværdi er omkring 500 mio. USD. IPCO’s pengestrømme er i den nærmeste fremtid bundet til udviklingen af Blackrod, gældsbetjening og tilbagekøb, så Valeura har bedre muligheder for at overraske markedet og investorerne positivt ved at bruge olieindtægterne til f.eks. udbytte eller virksomhedskøb. Ting kan selvfølgelig også gå galt, og olieprisen kan svinge, men Valeura, der handler til P/E 3, vil næppe lide mest.

Jeg ønskede ikke for stor eksponering mod olie, så jeg foretog dette skifte primært med henblik på næste års afkast. IPCO har sin plads på shortlisten og i porteføljen, hvis værdiansættelsen tillader det, men jeg ville blive overrasket, hvis Valeura ikke klarer sig bedre end IPCO næste år.

IGIC: Ingen handlinger. Investeringen er gået ganske udmærket (+72 %), hvilket man naturligvis kan forvente, når man køber et gældfrit og voksende selskab med 20+% ROE til bogført værdi. Næste år bliver næppe lige så eksplosivt, men jeg vil holde fast og følge med i, hvor vækstrejsen fører hen. Den fremadrettede P/E er omkring 8.

Secure: Ingen handlinger. Næste års guidance blev offentliggjort midt i december, krydret med et par opkøbsmeddelelser: Secure fandt metalgenbrugsanlæg og -udstyr ved siden af sin olie- og vandforretning, som det kan tilføje til sit tilbud. Selskabets vækstprognose, målt på EBITDA, er 12 procent, og selskabet handler til en FCF yield på ca. 8-9 procent et år frem. Desuden fortsætter tilbagekøbene igen i et rask tempo.

Virksomhedens navn ændres i starten af januar, og forhåbentlig vil det medføre ny investorinteresse. En forøgelse af positionen har været planlagt, da katalysatorerne for kursstigning er på plads. Når man undersøger Secure, lugter det ofte af, at man måske har et ægte og sandt kvalitetsselskab i hænderne.

Linamar: Mit valg af selskab i den tidligere aktieidékonkurrence endte også i porteføljen med en lille position. Selskabet kravler i bundslammet både hvad angår cyklus og investorsentiment, og ikke uden grund: Trumps toldtrusler ville være ægte gift for ethvert selskab i bilindustrien i Nordamerika, sandsynligvis uanset hvor i værdikæden selskabet befinder sig. Derfor er positionen også lille. Men hvis toldsatserne forbliver på trusselsniveau og vi kan komme op fra bunden af cyklussen, vil de nuværende priser se latterlige ud. Et voksende selskab med en virksomhedsværdi på omkring 5 mia. CAD er sandsynligvis i stand til at generere en milliard i EBIT på bunden af cyklussen – det lyder ikke så slemt.

Selskabet startede et aktietilbagekøbsprogram i Q4 i forbindelse med Q3-rapporten, hvilket vækker løfter – jeg er stadig lidt skeptisk over for, hvor ejer-venlig Linamar er. Forhåbentlig fortsætter den fornuftige kapitalallokering, da kontanter strømmer ind i kassen på en ganske respektabel måde.

Nelnet: Ingen handlinger, men jeg giver virksomheden 1-2 kvartaler til at vise, at den operationelle drift kan komme tilbage på rette spor. Virksomhedens Q3 var utilgiveligt dårlig, bortset fra NBS-segmentet, og Nelnet oplyste som sædvanlig ikke investorerne om mere specifikke årsager til eventuelle fiaskoer. Jeg ejer dette på grund af NBS og historisk god kapitalallokering, men de seneste resultater er ikke overbevisende (og hvad angår energiforretningen, er de som taget direkte ud af Hesulis røv). Hvis Q4 er gået på samme måde som Q3, vil positionen blive afhændet – rabatten på summen af delene varmer ikke, hvis virksomheden ikke kan eller ikke er interesseret i at indhente den.

AerCap: Ingen handlinger. Jeg ser gode muligheder for, at selskabets sejrsrække fortsætter, så jeg vil sandsynligvis øge positionen, når en passende lejlighed byder sig. Lejepriserne for udstyr kan hæves, så der bør også komme “organisk vækst”. Næste års værdiansættelse er omkring 7-8x indtjeningen, afhængigt af selskabets realiserede forsikringserstatninger og salgsaktiviteten for ældre udstyr. CEO Kelly kan fortsætte med at udføre sine magiske tricks i fred.

Philip Morris: Ingen handlinger.

Investor AB: Ingen handlinger.

—Investeringsåret har været en succes. Efter ‘tæsk’ i 2022 er en form for ny strategi blevet implementeret og udviklet i to år nu, og indtil videre er der kommet afkast uden større fald. Billige, værdiinvestor-egnede køb har føltes tilgængelige det meste af tiden, selvom jeg har bremset mine egne afkast ved konstant at opretholde en betydelig kontantbeholdning.

Næste års lektie bliver absolut at lære at vurdere bedre, hvilke forventninger der allerede er indbagt i aktierne. De bedste afkast er indtil videre opnået med virksomheder, der er vokset godt, uden at der var indpriset noget særligt positivt i aktien. Tilsvarende var for eksempel den ovenfor nævnte Vistry ikke usædvanligt billig, på trods af at antallet af byggede boliger skulle næsten fordobles inden for få år - hvis man kunne lære at undgå de værste faldgruber på dette område, ville det være godt.

Hvad der klarer sig fremragende næste år, er stadig et mysterium på nuværende tidspunkt. I overensstemmelse med min egen strategi satser jeg dog på, at billigt købte, fremragende kapitalallokerende, pålideligt ledede og aktiebaseret vækstforfølgende virksomheder altid klarer sig godt.

Godt og indbringende nyt investeringsår 2025 til hele Indes forum!

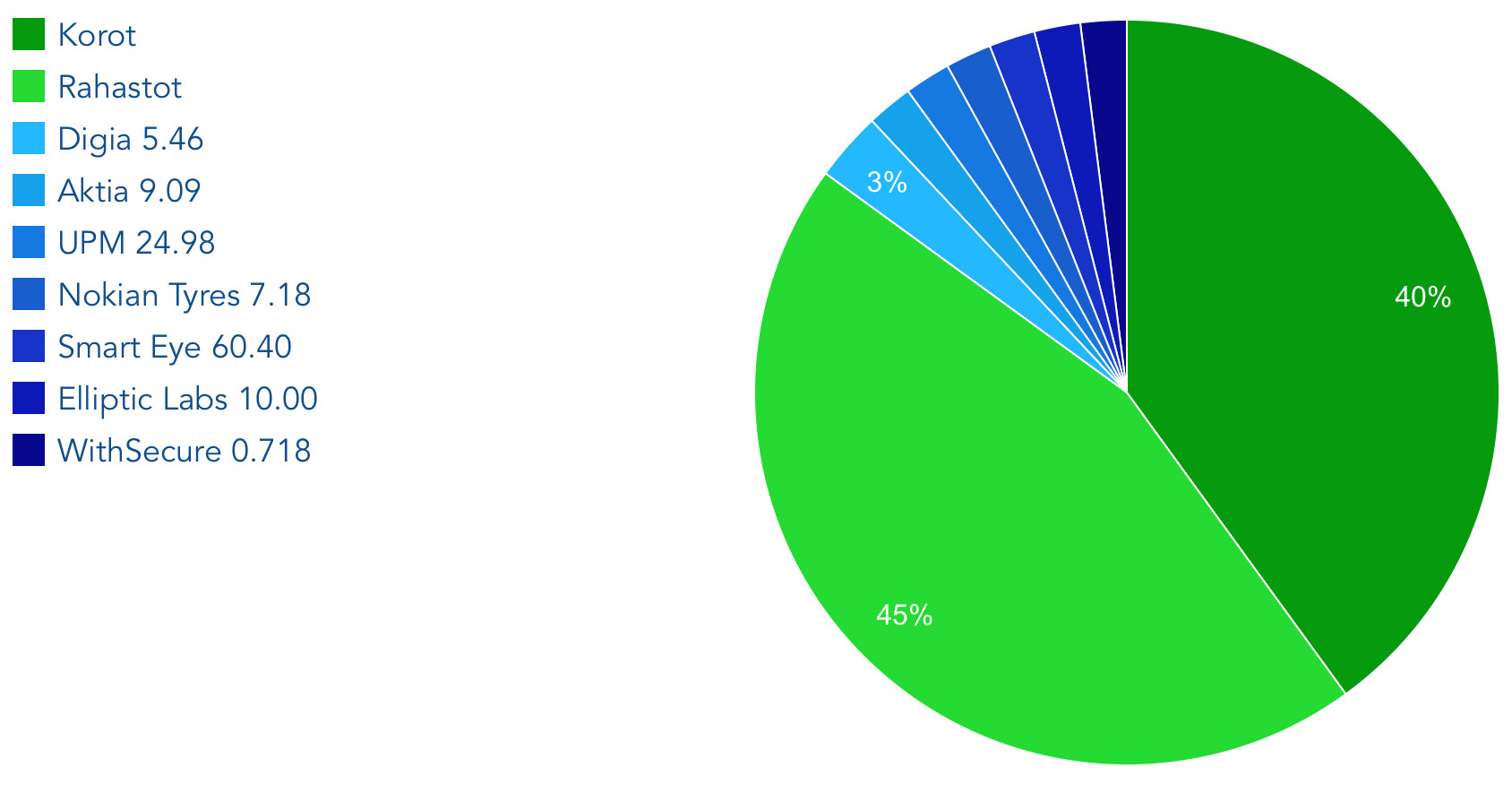

Meget er sket i løbet af året, og faktisk er hele porteføljen blevet fuldstændig fornyet. Hovedårsagen hertil er en total omvæltning i livssituationen (skilsmisse, salg af hus, flytning til leje [hvilket i øvrigt ikke nødvendigvis er en dårlig løsning!]).

Ud over den tidligere fondsportefølje er der nu kommet direkte aktier og ETF’er, samt som en hurtig midlertidig løsning den

tidsindskud, (som i øvrigt faldt på et godt tidspunkt i rentemarkedet. Og det var rent held.)

Her er den nuværende situation for min egen portefølje.

Porteføljen består i øjeblikket af to komponenter, nemlig en indeksportefølje og en aktieportefølje, eller sådan opfatter jeg det i hvert fald selv. Aktieporteføljens andel af det samlede beløb er i øjeblikket omkring 30%, og indeksporteføljens andel er omkring 70%. Indeksporteføljens andel af det samlede beløb har været i konstant vækst, og målet er at øge deres andel til 90 procent over tid. Aktieudvælgelse og research af virksomheder er en sjov og lærerig aktivitet, men da det er så pokkers svært at slå indekset, i hvert fald for mig, fortsætter vi det i mindre skala.

Aktieportefølje

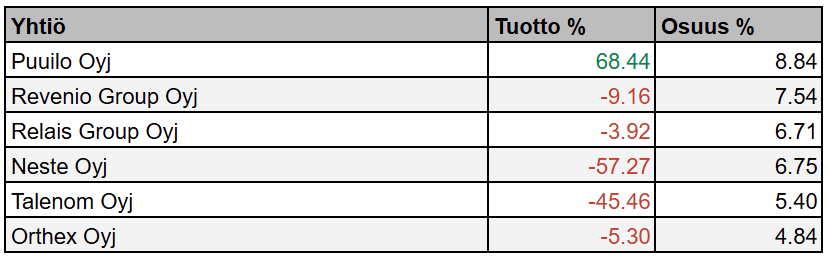

Fra tabellen skiller problembørnene sig tydeligt ud, nemlig Neste og Talenom. Begge er forblevet i porteføljen, fordi jeg tror, at begge virksomheder primært har midlertidige udfordringer. For Neste er de globale klimatiltag blevet udskudt til “bedre” tider i fremtiden; i øjeblikket virker ingen rigtig interesserede i hele problemet, og der er naturligvis også øget konkurrence. Talenom er tilsvarende delvist presset af den svage konjunktur i Norden, mon ikke det retter sig. Jeg har dog ikke tilføjet nogen af dem, selvom de kunne fås billigere, da deres andele af porteføljens størrelse stadig er ret høje. Ulemperne ved en koncentreret portefølje er blevet oplevet i år.

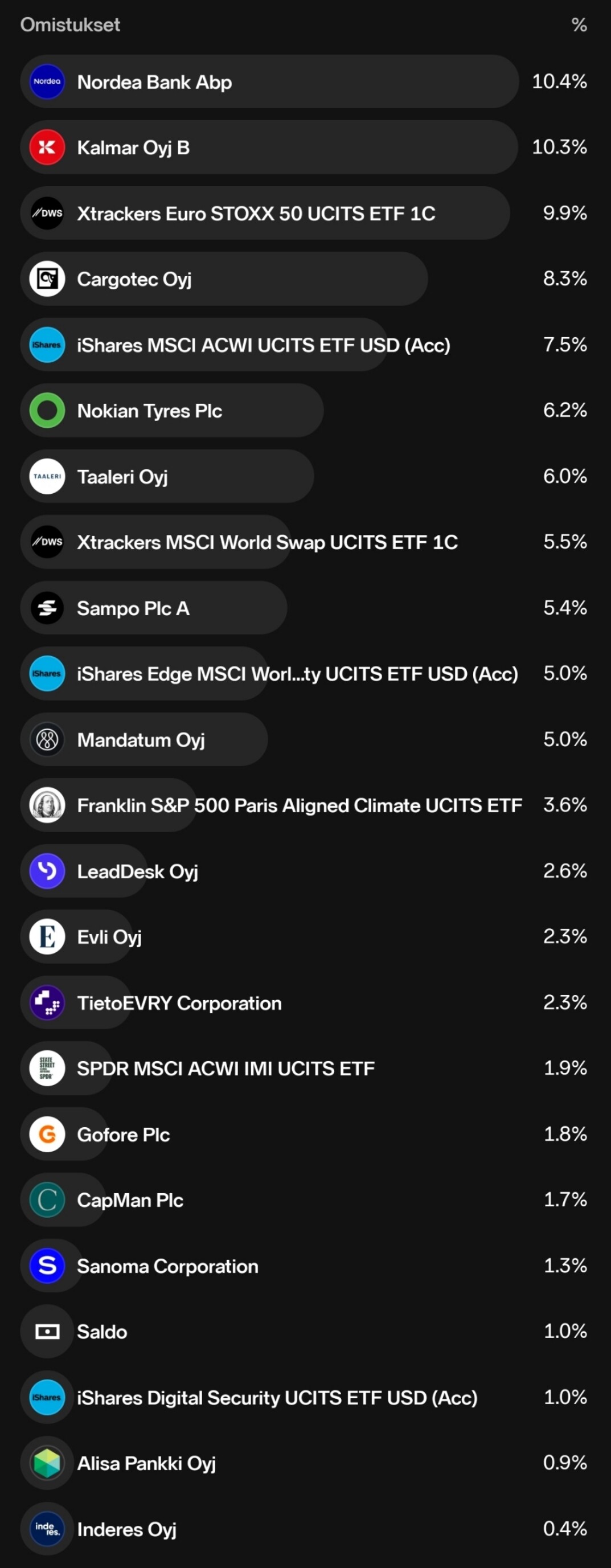

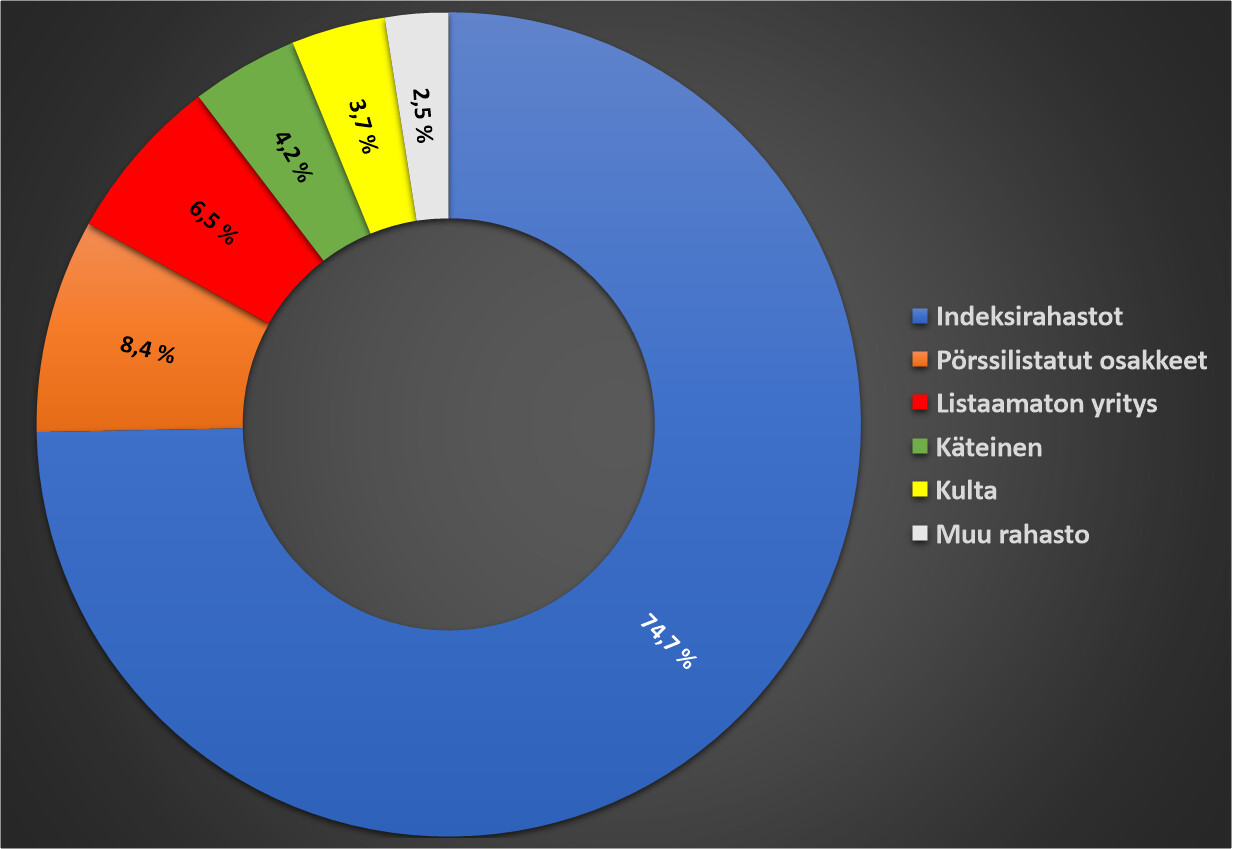

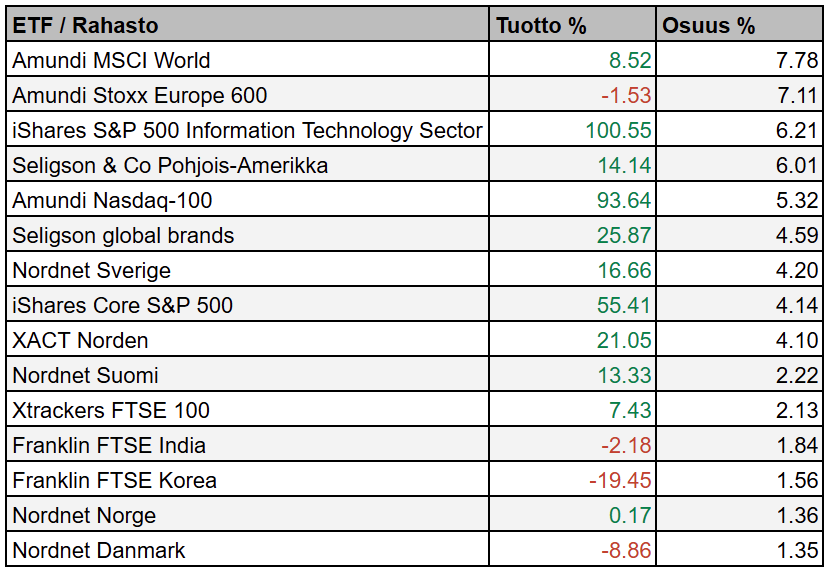

Indeksportefølje

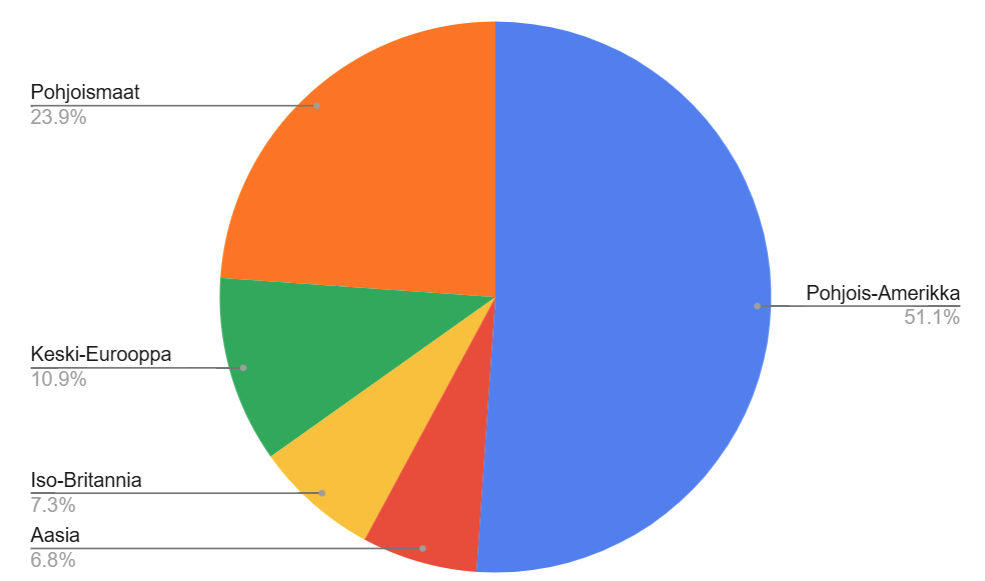

Sammensætningen ser måske lidt rodet ud, og det kunne måske gøres lettere, men målet er at opbygge en portefølje, hvis sammensætning er nogenlunde den samme som verdensindekset, dog med større vægt på udviklede vestlige markeder og amerikanske megateknologier. Derudover, da der er en lille gearing i porteføljen, hjælper det at have flere forskellige fonde. Fra cirkeldiagrammet nedenfor kan man se indeksporteføljens globale fordeling.

En porteføljeopdatering i anledning af det forestående årsskifte, selvom der ikke er sket de store ændringer i løbet af de sidste to måneder. Siden den forrige opdatering har jeg foreløbigt afhændet Atkore og Keysight Technologies. I stedet købte jeg nye positioner i AI-virksomheden Synopsys og Spotify og tilføjede Harvia tilbage til min portefølje.

I tilfældet Atkore blev salgsbeslutningen også påvirket af politiske risici og det deraf følgende pres på virksomhedens marginer, som virksomheden ikke kan påvirke i væsentlig grad. Synopsys er interessant at følge og vil sandsynligvis drage fordel af de kommende års AI-investeringer. Synopsys kan også betragtes som en kvalitetsvirksomhed. Bruttomarginen er høj, og markedet er oligopolistisk.

Jeg har fulgt Spotify i lang tid, og mens jeg ventede, er aktien fortsat med at stige. Jeg besluttede endelig at træde ind i denne forretning med høje voldgrave, og værdiansættelsen var trods alt ikke så vanvittig. Jeg købte en lille startposition, og hensigten er at øge den gradvist med nye køb.

Harvia føles derimod dyr, men beholdningen er i øjeblikket så lille, at den ikke har stor betydning for helheden. Selvfølgelig er hensigten at købe mere, men på dette stadie er det mere en fan-/overvågningsposition.

Der er ikke sket store ændringer med hensyn til de største beholdninger. PYN Elite har overhalet Novo, som er faldet til 4. pladsen, og er nu den største investering, og Seligson Global Brands er rykket op på 2. pladsen. Revenio fortsætter på bronzepladsen, og Inderes er femte, ligesom sidst.

De nye positioner findes nederst på listen.

PYN Elite

7,26 %

Seligson & Co Global Brands

6,75 %

Revenio Group Oyj

6,02 %

Novo Nordisk B

5,94 %

Inderes

5,32 %

Alphabet C

5,19 %

Investor A

4,48 %

BNPP Circular Economy ETF

4,32 %

Intuitive Surgical

4,29 %

Microsoft

4,15 %

Apple

4,10 %

Hims & Hers

3,05 %

Bufab

2,76 %

Nordea

2,55 %

Air Liquide

2,39 %

Huhtamäki

2,38 %

Brookfield Asset Management

2,34 %

SPDR Emerging Markets SmallCap ETF

2,31 %

Automatic Data Processing

2,14 %

Mettler-Toledo

1,98 %

iShares Global Semiconductors ETF

1,97 %

West Pharmaseutical Services

1,87 %

Visa

1,70 %

Costco Wholesale

1,58 %

Veolia Environnement

1,58 %

Rightmove

1,48 %

Lifco B

1,41 %

Synopsys

1,18 %

Fastenal

1,17 %

Eli Lilly

1,15 %

Golar LNG

1,01 %

Canadian National Railway

0,82 %

Spotify

0,63 %

Tractor Supply

0,58 %

Seligson & Co Aasia Indeksirahasto

0,57 %

JPM Global Equity Multi-Factor ETF

0,37 %

SPDR USA SC Value Weighted ETF

0,37 %

Zoetis

0,35 %

Tomra Systems

0,29 %

Harvia

0,12 %

Kontanter

0,05 %

Total

100,00 %

Porteføljens udbytteprocent er 1,27 %, men porteføljen inkluderer også fonde og ETF’er, der ikke udbetaler udbytte, så dette giver ikke et helt retvisende billede af situationen.

Mange af aktierne i porteføljen genererer også afkast gennem egne aktietilbagekøb, og hensigten er at tilføje flere “aktietilbagekøbsmaskiner” til porteføljen i løbet af vinteren.

Porteføljen har måske for mange positioner, og der kommer ikke flere nye. Så hvis jeg vil købe en ny virksomhed, vil jeg sælge en eksisterende beholdning fra. På overvågningslisten er der nogle virksomheder, hvoraf Meta, Airbnb og ASML interesserer mig mest.

Lad os igen lave en porteføljeoversigt for slutningen af året. Vi går stadig efter mavefornemmelsen, og grundlaget for udvælgelsen er stort set det samme som for et år siden.

Porteføljen er blevet ryddet betydeligt op i løbet af året, og antallet af selskaber er faldet markant. Porteføljens værdi ligger omkring 200 tusind. Hovedårsagen til reduktionen i selskaber er primært, at jeg ikke orker at følge for mange selskaber. Derudover nåede bl.a. AMD og Microsoft på et tidspunkt i løbet af året priser, hvor jeg følte, at jeg havde opnået så gode kortsigtede afkast, at et salg var fornuftigt.

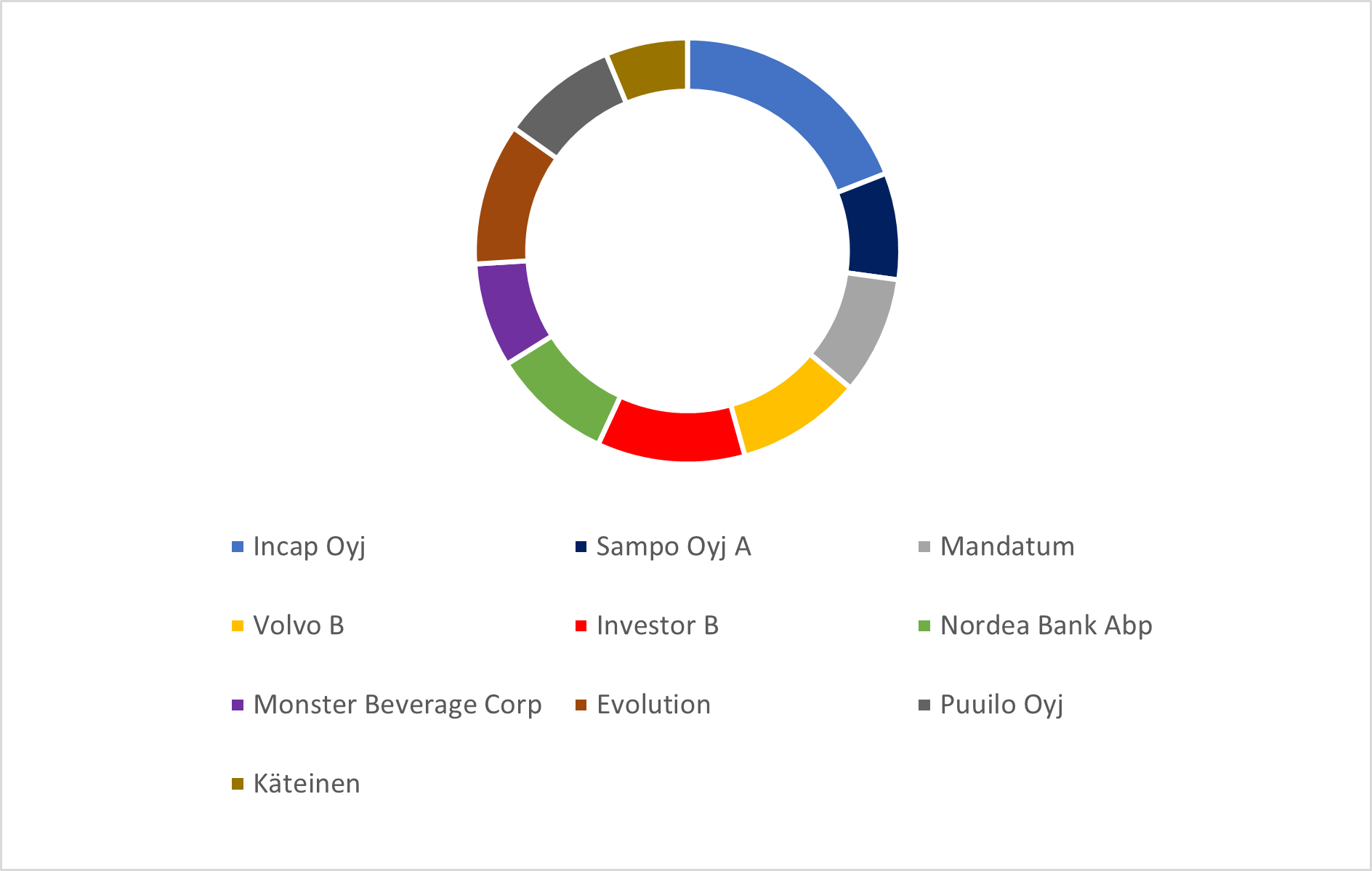

Af de nuværende er mindst Investor, Nordea og Volvo B i et længere hold. Andre vil blive roteret ud, efterhånden som de har nået mine målkurs. Monster og Mandatum er for mig lidt af et spørgsmålstegn; begge har haft en god værdistigning, men jeg tror, at væksten i hvert fald for Monster er aftaget betydeligt. Mandatum betaler ganske vist et godt udbytte, men jeg stoler dog mere på Nordea i porteføljen, og tanken har været at sælge Mandatum fra på et tidspunkt og købe flere Nordea-aktier.

Køb: Små tidsmæssigt spredte tilføjelser til porteføljens øvrige aktier og geninvesterede udbytter. Automatiske tilføjelser hver måned til begge indeksfonde.

Mål: Indeksfondenes andel til 50% af hele porteføljen = stort set succes!

Aktiesparekonto:

Solgt: Konecranes (med god fortjeneste, mums), Neste (nulstilling af investeringsfejl, øv), Tietoevry (risikoreducerende salg).

Nye: Fortum (nå ja, når man kunne få den for under 11 euro), Olvi (man er altid tørstig), Orion (alle får medicin engang imellem).

Køb: Udbytter tilbage, tidsmæssigt spredt, til de eksisterende aktier i porteføljen + nogle ekstra tusinder af egne penge.

Mål: Bare ligge og finde sin plads som en pensionsportefølje = proces i gang, sådan går det.

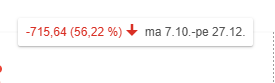

Året 2024 er snart slut, og det er tid til at undersøge, hvad der er sket i porteføljen.

Når jeg ser tilbage på året, føler jeg mange følelser. På en måde føler jeg, at jeg igen har begået mange fejl. Samtidig tror jeg, at min tankegang og min investeringsfilosofi har udviklet sig enormt i løbet af året. Tvegydige følelser.

Jeg har længe idealiseret kvalitetsinvestering. Tanken om, at man kan købe de bedste virksomheder og eje dem langsigtet, mens de dagligt skaber værdi for deres ejere. Især Terry Smiths tanker har resoneret stærkt i mig, men min portefølje har ikke afspejlet denne verden. Dels fordi jeg følte mig som en finsk investor. Jeg ville fokusere på ét område og udvælge de bedste virksomheder fra dette område. Jeg følte også, at jeg kunne have en informationsfordel på dette område. Desværre ramte den finske økonomis elendighed porteføljen hårdt og vækkede tanken om, at der måske alligevel er noget om international diversificering. Jeg kan dog ikke lægge alt på økonomiens skuldre; dårlige aktievalg gjorde også stor skade på afkastet.

I løbet af året er jeg også blevet eksponeret for indflydelsen fra internationale porteføljer fra flere sider, og jeg har lært at idealisere dygtig international porteføljekonstruktion.

Som ved et tilfælde kom jeg også i kontakt med en investor her på forummet, som jeg deler mange tanker med om kvalitetsinvestering. Han er en betydeligt mere kompetent investor end mig, og jeg skylder ham stor tak for, hvordan min egen tankegang har udviklet sig. Disse ovennævnte forhold har hjulpet mig med at skabe en ny investeringsidentitet. Dette er næppe en genvej til afkast på disse værdiansættelsesniveauer, men forhåbentlig et skridt mod langsigtet værdiskabelse.

Samtidig må det siges, at jeg mener, der knap nok er en håndfuld kvalitetsvirksomheder på den finske børs. Hvis man ønsker at opbygge en veldiversificeret kvalitetsportefølje, er man nødt til at rette blikket mod udlandet.

Jeg kæmpede længe med frygten for, at så snart jeg solgte mange billige indenlandske virksomheder, ville Helsinki starte et rally. Samtidig kunne jeg ende i limbo med kontanter, fordi jeg ikke kan allokere kontanter til det dyre internationale marked.

De største årsager til det svage afkast i 2024 er dog forårsaget af adskillige virksomheder, der har skuffet mine forventninger. Jeg har forsøgt ret nådesløst at skille mig af med disse. Der er ikke tale om virksomheder, der midlertidigt er i dårlig form, men snarere virksomheder, hvis langsigtede præstation har været svag, kapitalallokeringen har været tvivlsom, og gældsætningen er ofte vokset samtidig. Tre betydelige tidligere porteføljevirksomheder har opfyldt alle disse kriterier.

En anden årsag, der ser ud til at have forårsaget underperformance i min portefølje, er “losers average losers”-forbandelsen. En lavere pris lokker mig, og samtidig undgår jeg aktier, der er steget. Hvis jeg havde været i stand til at tilføje vindere til porteføljen, ville porteføljens udvikling have været betydeligt lysere. Dette er noget, jeg skal forbedre.

Porteføljens transformation har varet omkring et halvt år og vil sandsynligvis vare et stykke tid endnu. Jeg har en præcis overvågningsliste over virksomheder, der passer til porteføljen, men hvis værdiansættelse er for høj. Der er plads til omkring 25 virksomheder i porteføljen samt et par indeksfonde.

Min strategi består af tre dele:

Konkurrencedygtige nordiske småvirksomheder. Disse søger jeg selvstændigt på markedet.

Kvalitets mid-large cap USA virksomheder. Disse ideer kopierer jeg fra investorer, der er bedre end mig.

Indeksfonde. Jeg sikrer, at i det mindste en del af pengene er investeret klogt.

Hvilke typer virksomheder leder jeg efter?

Virksomheden skal have en konkurrencefordel eller være en førende aktør inden for en niche.

Normalt har de ovennævnte virksomheder stærke kapitalafkast.

Jeg vil gerne se, at virksomheden vokser.

Jeg vil gerne forstå virksomhedens forretning.

Aktier

100%

Investor B

11.50%

Admicom

11.40%

Revenio

11.10%

Marimekko

10.40%

Nordea

9.30%

Alphabet

5.20%

Harvia

4.10%

Chemometec

4%

MSCI

3.60%

Vaisala

3.30%

Mastercard

3.20%

Lifco

2.70%

Berkshire Hathaway

2.70%

IDEXX

2.50%

Biogaia

2.20%

Medpace

2%

Visa

1.90%

Dynavox

1.60%

Moody´s

1.40%

Shopify

1.30%

Firefly

1.30%

Copart

1.20%

Cellavision

1.10%

Fortnox

0.90%

Udover disse er der altså indeksfonde, og andelen af kontanter har jeg udeladt. Summa summarum, i morgen er der vist stadig børsdag i USA, men året ender med et afkast på omkring 2,5%. Temaet for næste år er at undgå fejl og fokusere. Her har jeg i et par år jagtet afkast, så måske er det nu et godt tidspunkt at internalisere, at det stadig er vigtigt at vende nye sten og undersøge virksomheder, men det er også godt at huske, at de bedste virksomheder måske allerede er i porteføljen? Jeg vil eje virksomheder fra Helsinki nu og i fremtiden, og det ville være ønskeligt, hvis der opstod nye kvalitetsvirksomheder på den hjemlige børs. Godt nytår 2025 til alle!