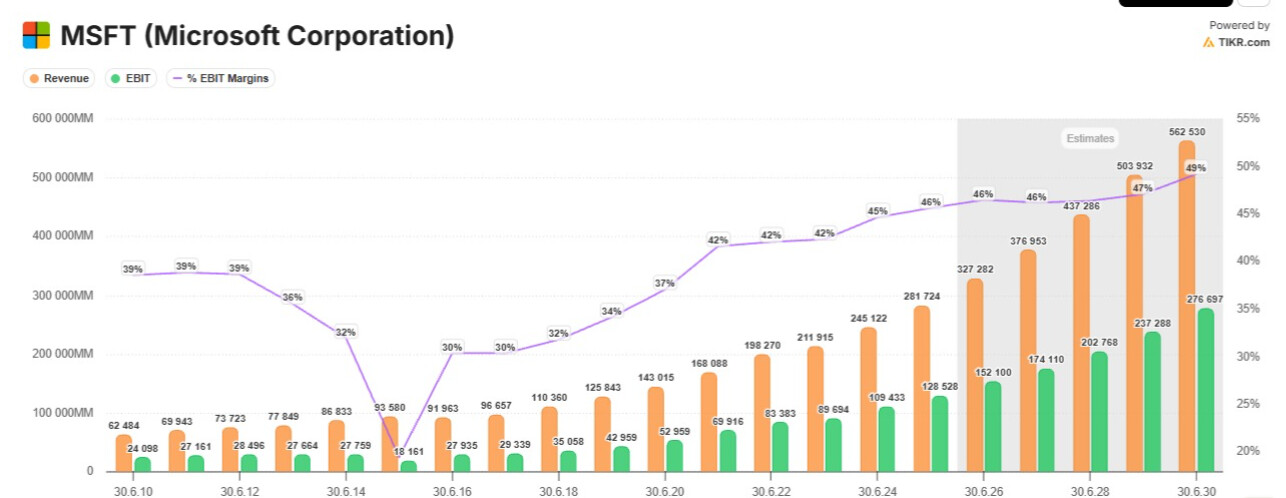

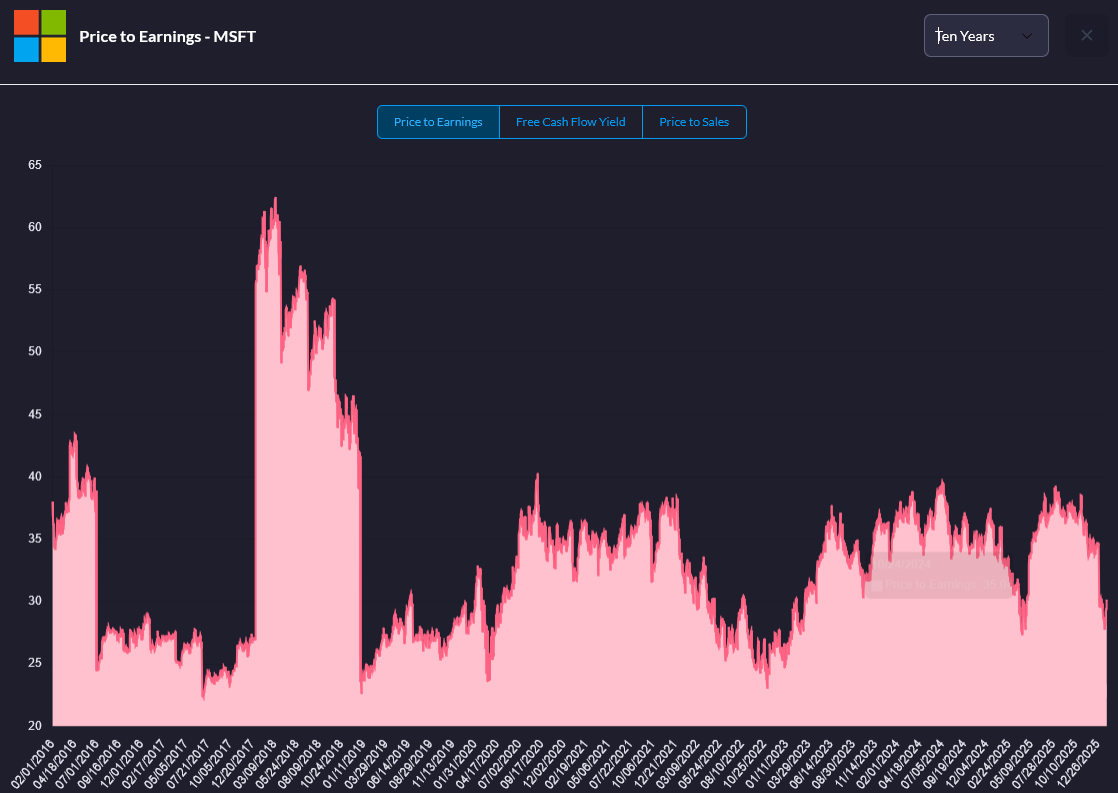

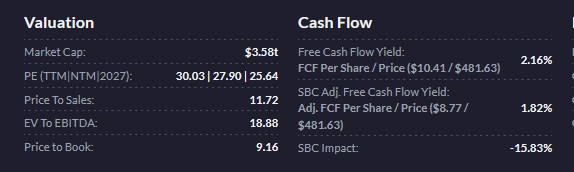

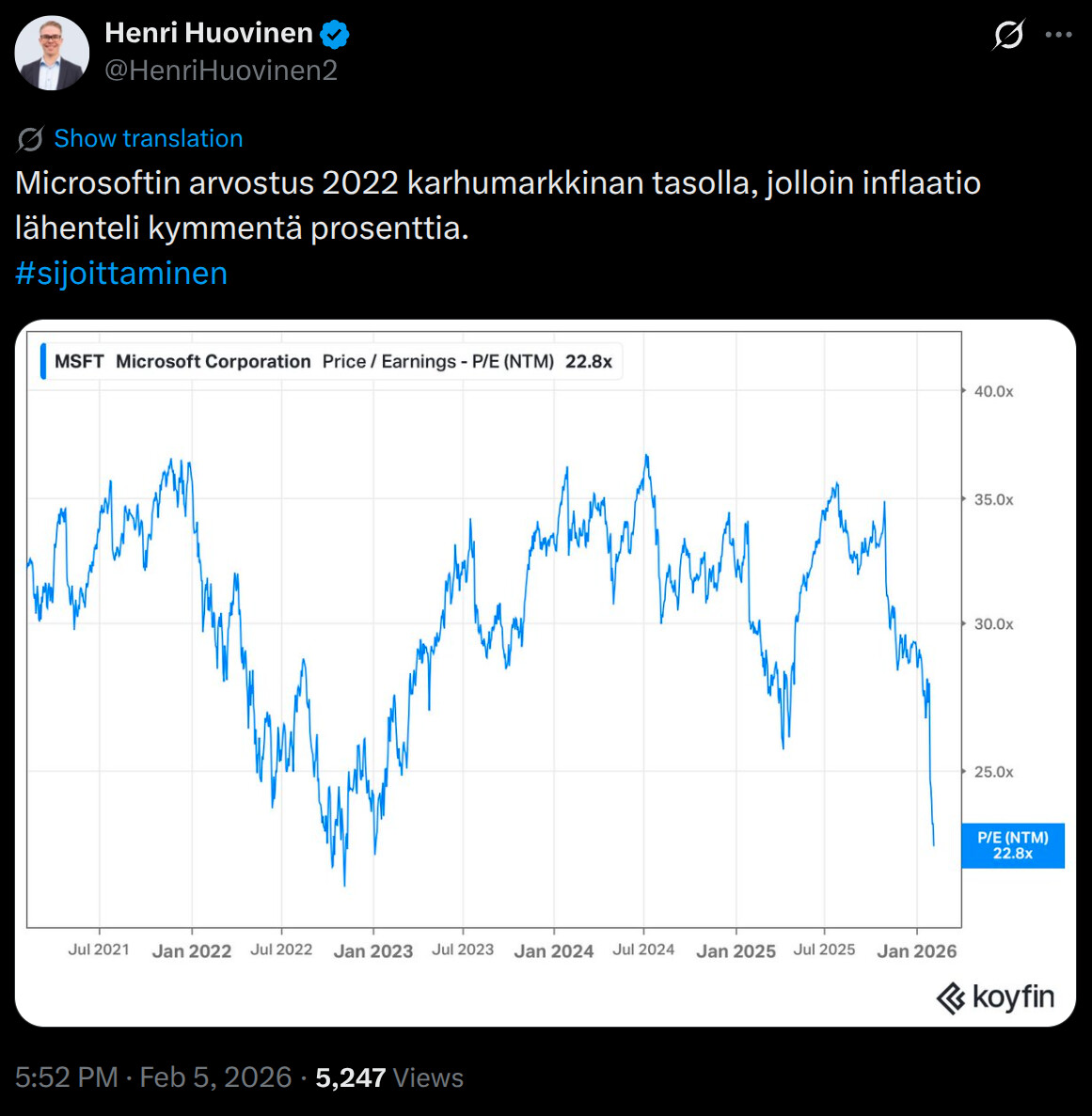

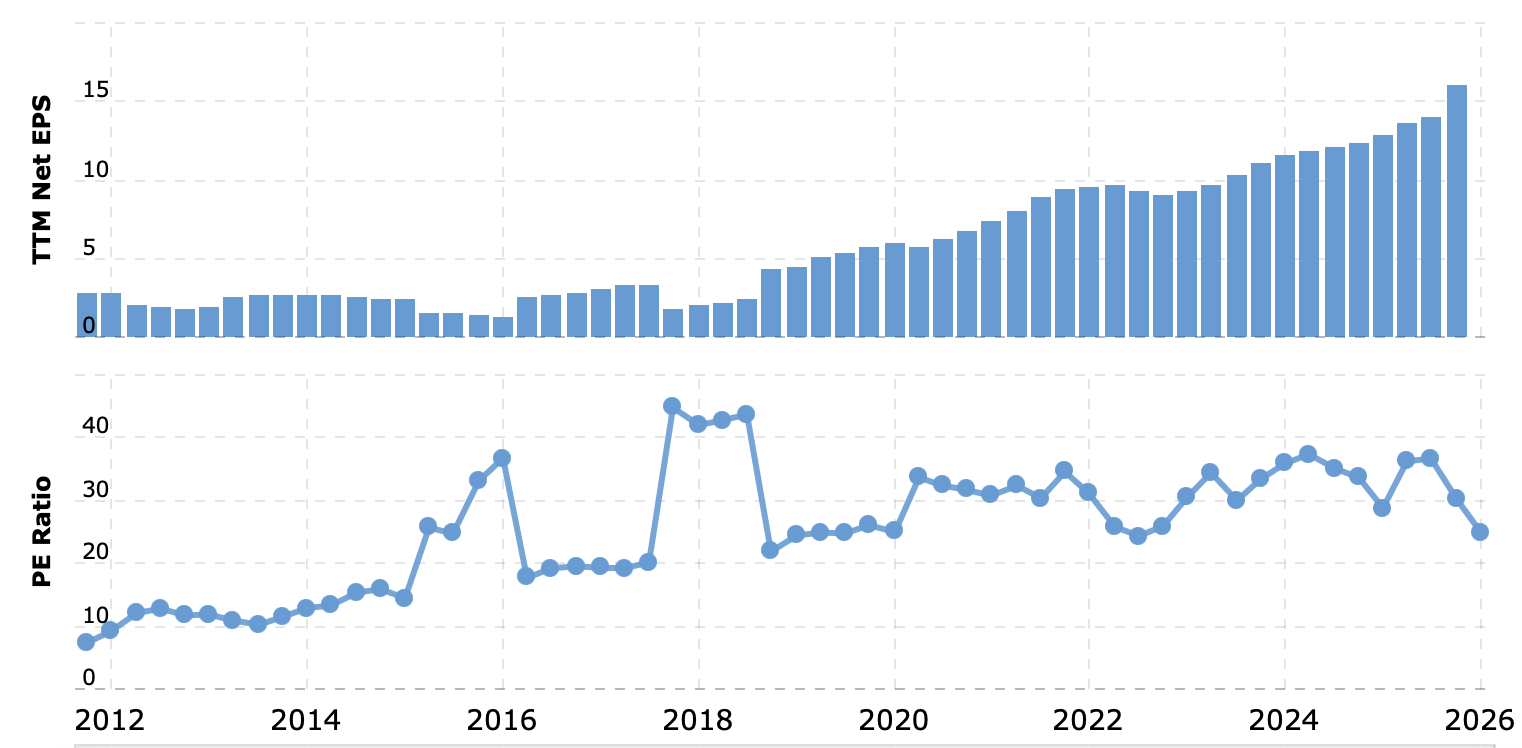

Osana kaikkialle katsovaa veroässettien rohmuamisprojektiani (mitä jotkut kutsuvat myös osakesäästämiseksi/osakepoiminnaksi/sijoittamiseksi) olen miettinyt myös Microsoftia. P/E on 25x tällaiselle mastodontille.

Mutta yhtiön kilpailuetujen kehittyminen ei välttämättä yhtiölle myönteiseen suuntaan mietityttävät. Onko yhtiö enää niin laadukas, mitä aiemmin ajattelin (olen julkisesti kehunut Microsoftia jopa maailman parhaaksi yhtiöksi. Kuten lopulta kaikki yhtiökohtaiset julkiset lausunnot sijoittamisessa, tämä lausunto on alkanut vanhentumaan).

Copilotin kökköys ja liittoutuminen OpenAI:n kanssa alkavat näyttämään, jos ei virheiltä niin ei myöskään vahvimmilta ratkaisuilta.

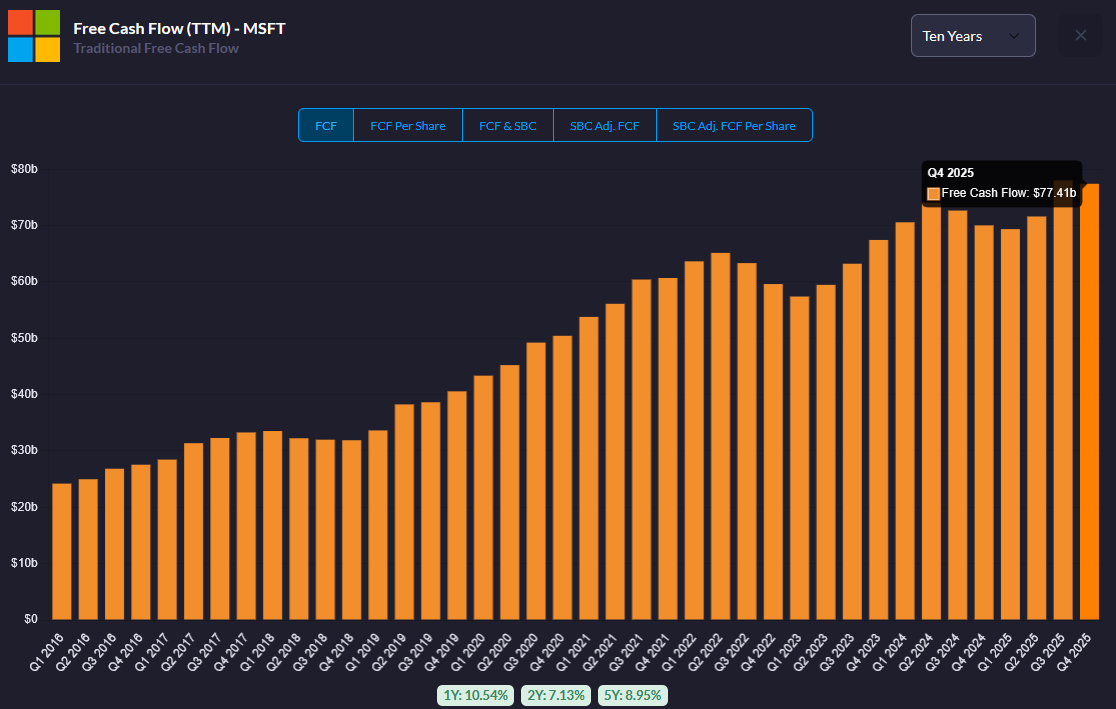

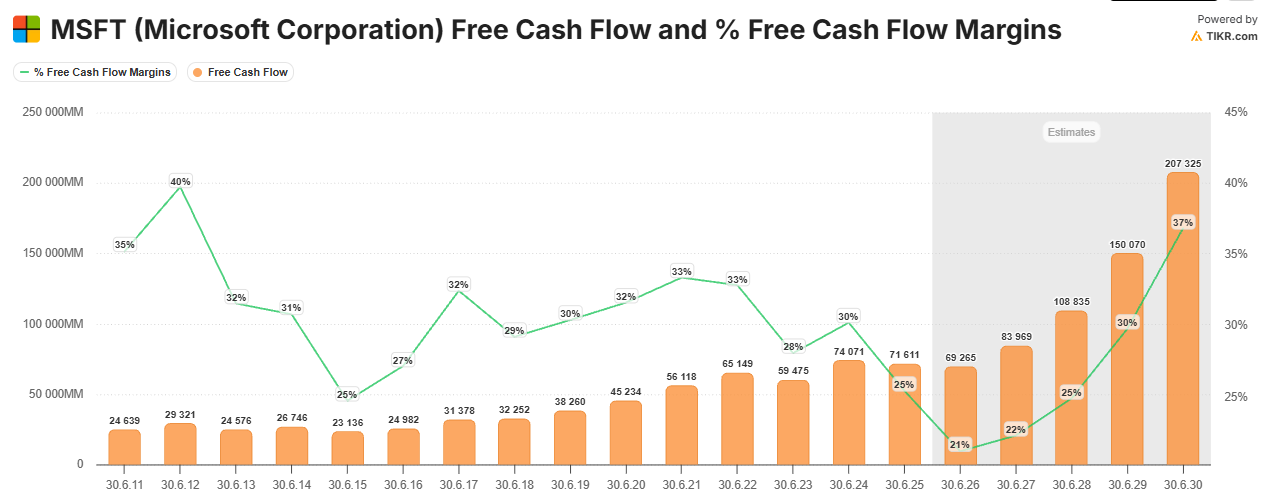

Office on yhtiön kassakone.

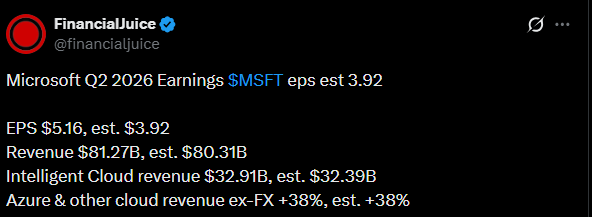

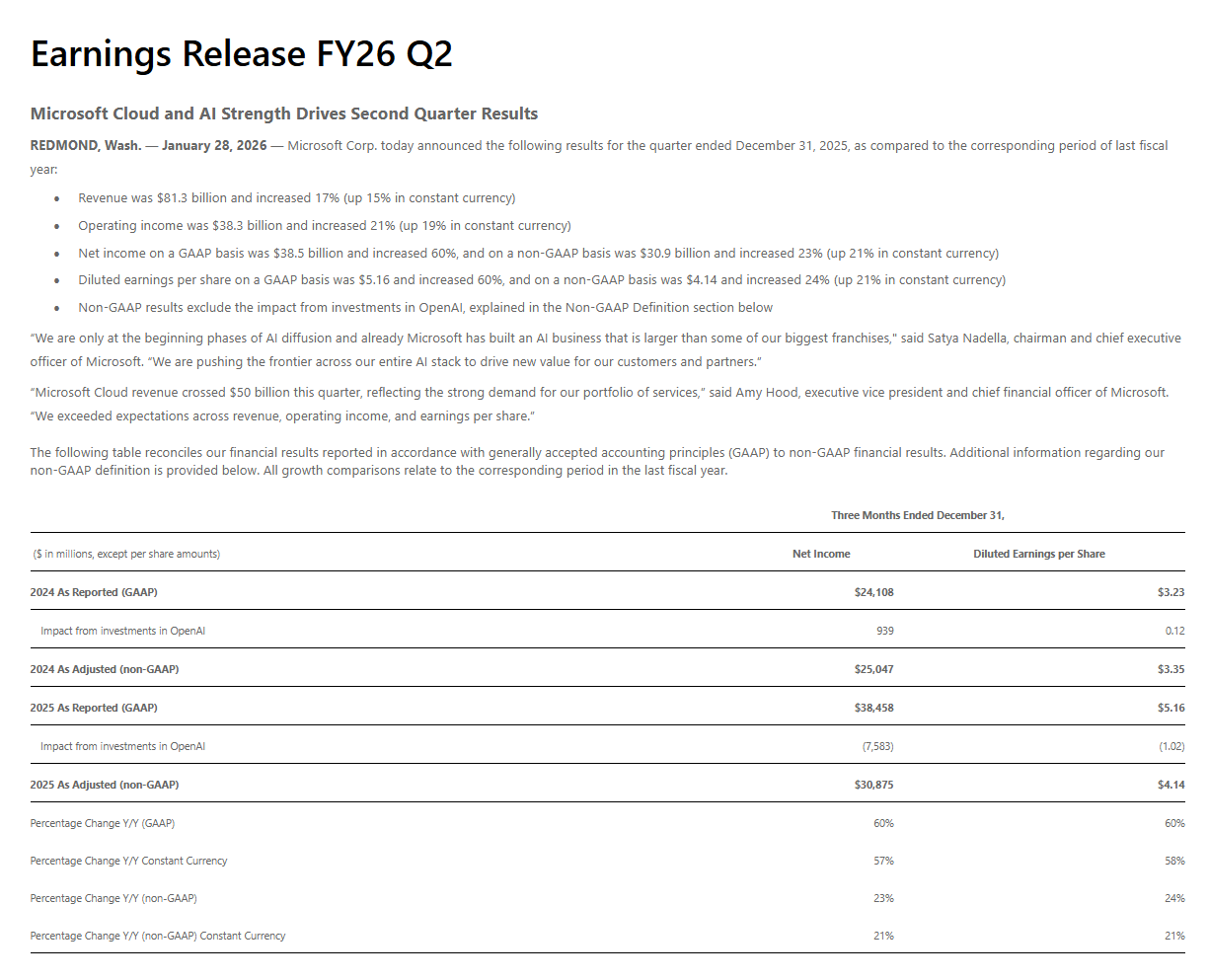

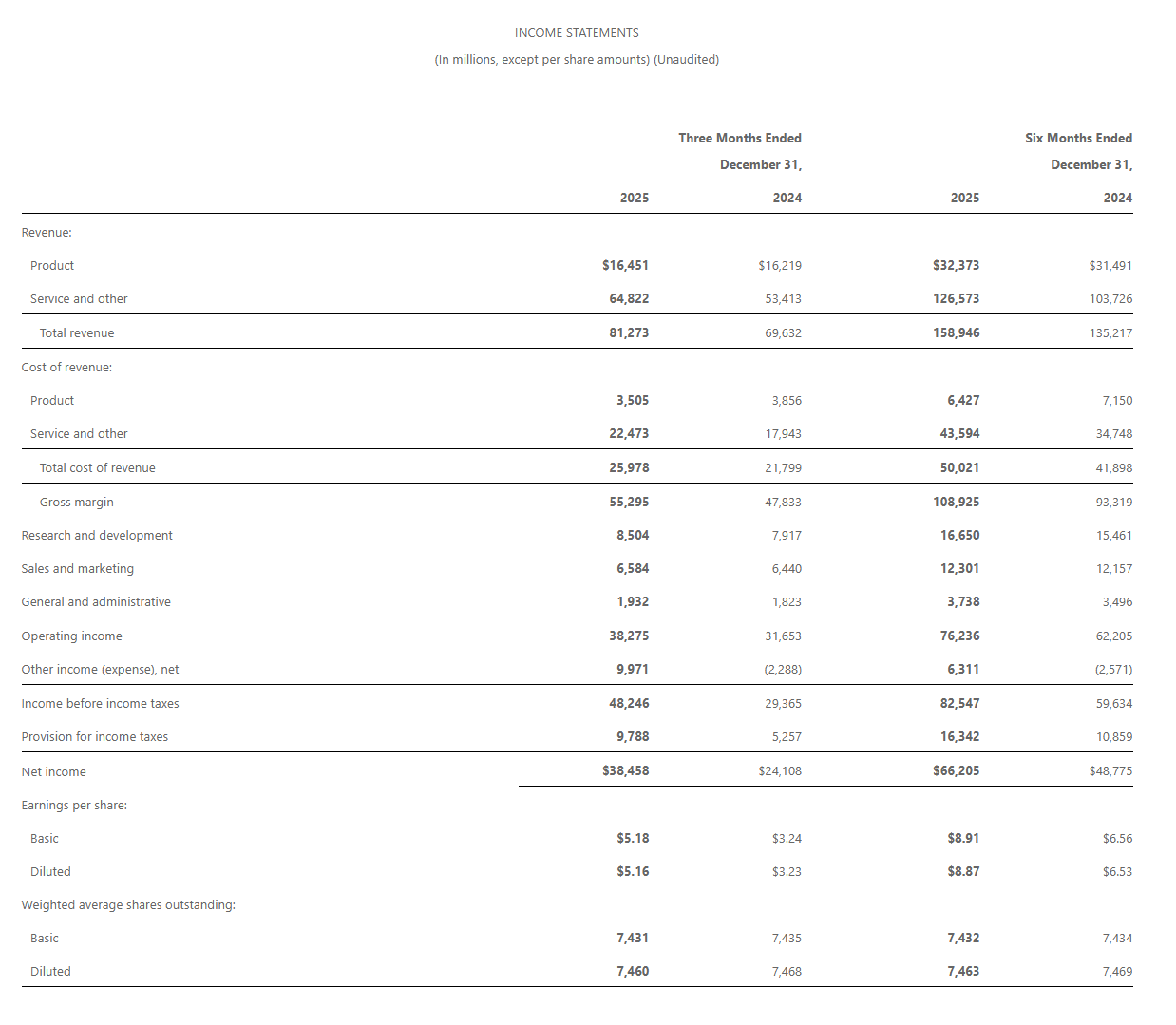

Yhtiön hienosti ilmaistuna “terminaaliarvo” eli pitkän aikavälin kassavirroista muodostuva nykyarvo nojaa kuitenkin Azureen.

Azuren kasvua ajaa pilvisiirtymä, mutta erityisesti tekoäly-yhtiöiden kasvava tarve laskentakapasiteetille.

Tätä laskentakapasiteettia rohmuavat yhtiöt kuten Anthropic, jotka taas ironisesti yrittävät päästä “Officen yläpuolelle” arvoketjussa.

Tämä ristiriita on ilmaistu hyvin tässä blogissa.

There are two beasts within Microsoft: Azure growth for public market investors and investing in Copilot to preserve the Office 365 product suite. To decisively win at one, it’s likely you must lose at the other. And right now Microsoft is one of the largest AI clouds in the world to companies like OpenAI and Anthropic. But they are renting GPUs to the barbarians who will ruin their castle in productivity software.

Claude for Excel effectively is what Copilot for Excel should have been, but it was launched by an external party on their own first party product . Most of the cash today still comes from Office but most of terminal value comes from Azure revenue growth. In order to accelerate Azure it will allow the barbarians at the gate to tear down the walls even quicker. And once Microsoft’s deal was made with upstarts, but as OpenAI and Anthropic start to become larger platforms, it’s unclear if the moat will keep them out.

Sijoittajan pitäisi siis pohtia,

- Onko tekoäly Microsoftille vallihaudan vahvistaja vai sen täyttäjä?

- Kuinka paljon Azure on riippuvainen AI-capex-syklistä? Tämähän voi myös kääntyä toisin päin…

- Päätyykö arvo infraan vai sovellus vai agenttikerrokseen?

Toisaalta, tokkopa kannattaa mennä aliarvioimaan Microsoftin keskinkertaisten tuotteiden tahmeutta asiakkaiden pelatessa varman päälle. Ja onhan yhtiölle melkoinen jakeluvoimakin.