Viime aikoina, kun nahkatakkimies eli NVIDIA:n toimitusjohtaja Jensen Huang on nostanut esille kuumia yhtiöitä, on näiden osakkeiden tuotot olleet poskettoman kovia. Viimeisimpänä hän hehkutti ServiceNowta.

Miltä yhtiön tulevaisuus sitten näyttää AI-vallankumouksen keskellä? Mikäli Huangia on asiassa uskominen, niin valoisalta. Vai onko tällä kertaa toisin, ja Huangin näkemys on väärässä? Aloitetaan kuitenkin siitä, mitä ongelmaa yhtiö oikeastaan ratkaisee maailmassa.

Historia

ServiceNow on perustettu Kaliforniassa, Yhdysvalloissa, Fred Luddyn toimesta vuonna 2003. Tuolloin yhtiö kulki kuitenkin nimellä Glidesoft Inc. vuoteen 2006 asti. Ensimmäiset pari vuotta perustaja Fred Luddy oli itse asiassa ainoa työntekijä ja vasta vuonna 2005 yhtiöön palkattiin ensimmäiset viisi työntekijää. Vuonna 2007 ServiceNow oli jo kääntänyt liiketoiminnan kassavirran positiiviseksi 13 miljoonan dollarin liikevaihdolla.

ServiceNow listautui vuonna 2012 210 miljoonan dollarin valuaatiolla, kun edellisvuoden liikevaihto oli karvan alle 100 miljoonaa dollaria.

Kuluvan vuosikymmenen virstanpylväitä ovat olleet merkittävät yhteistyöt. Vuonna 2023 yhtiö kertoi aloittavansa yhteistyön NVIDIAn kanssa integroidakseen tekoälypalveluita yritysten tukipalveluohjelmistoihin. Alkuvuodesta 2026 ilmoitettiin lisäksi yhteistöistä Anthropicin ja OpenAI:n kanssa. Tavoitteena on tuoda näiden suuret kielimallit osaksi ServiceNown tekoälyalustaa.

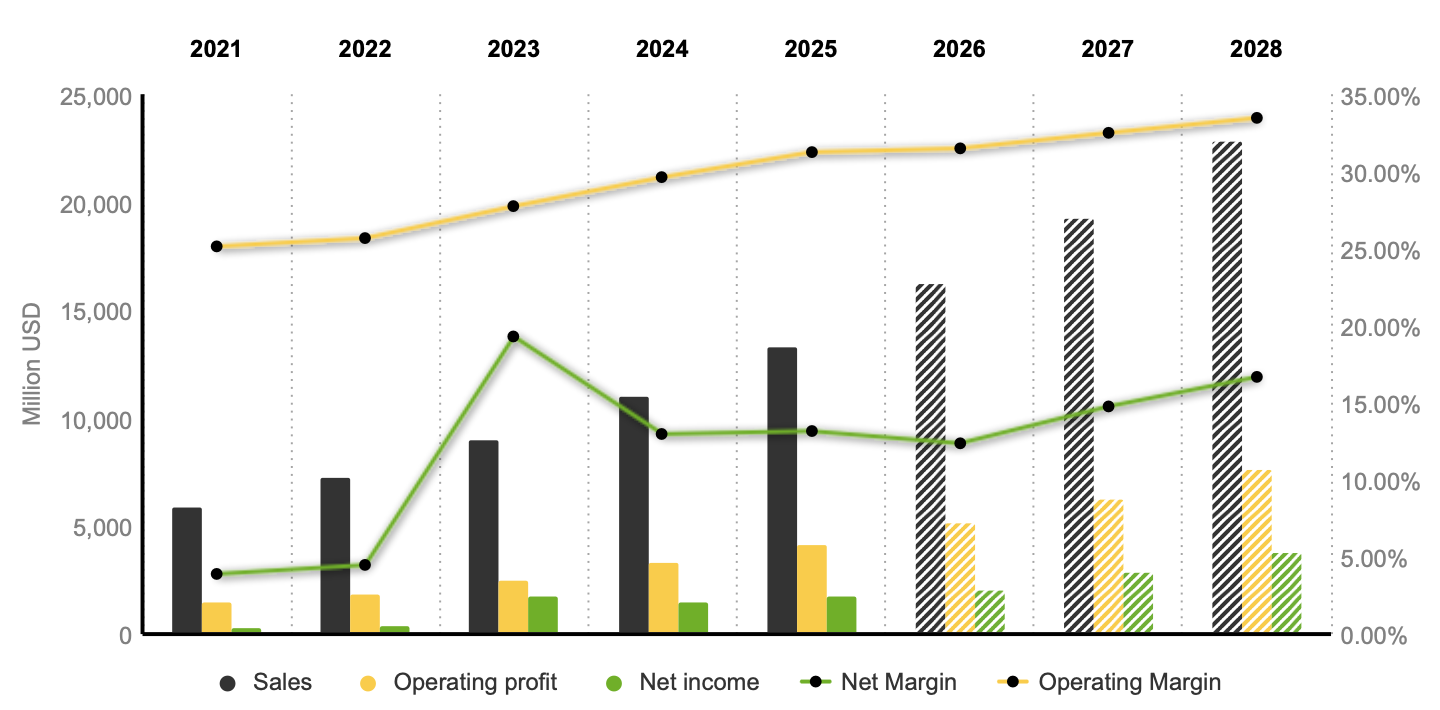

Tähän päivään tultaessa yhtiön liikevaihto on kasvanut 13 miljardiin ja liikevoitto viime vuodelta oli reilut 4 miljardia dollaria. Parhaimmillaan markkina-arvo kävi 230 miljardissa, mutta on tippunut nyt 93 miljardiin.

Liiketoiminta

Kaikilla suuremmilla yrityksillä on tarve tehostaa prosesseja ja pienikin ajallinen säästö kumuloituu nopeasti suureksi taloudelliseksi säästöksi, jos kyse on prosesseista, jotka toistuvat lukuisia kertoja päivittäin. ServiceNow on rakentanut alustan, jonka tarkoitus ei ole ainoastaan tallentaa dataa tai käsitellä tikettejä, vaan mallintaa ja automatisoida näitä jatkuvasti toistuvia tehtäviä: hyväksynnät, tukipyynnöt, ratkaisujen automatisointi jne. Eli käytännössä alusta auttaa yrityksiä hallitsemaan kaikkea IT-tuesta HR-prosesseihin.

Nykyään liiketoiminta kytkeytyy kuitenkin vahvasti myös AI:hin ja ServiceNowta pidetään eräänlaisena “koordinaatiokerroksena” AI-agenttien ja yritysjärjestelmien välillä. Tekoäly lisää automatisoitavien prosessien määrää valtavasti, mutta yritykset tarvitsevat tekoälyn lisäksi myös audit trailin, compliance-logiikan, integraatiot legacy-järjestelmiin ja workflown järjestelyn. Eli vaikka moni AI-startup kykenisi tekemään chatbotin, AI-agentin tai Co-pilottimaisen UI:n, ei tämä vielä riitä AI:n laajamittaiseen hyödyntämiseen suuremmissa yrityksissä.

Arvostus

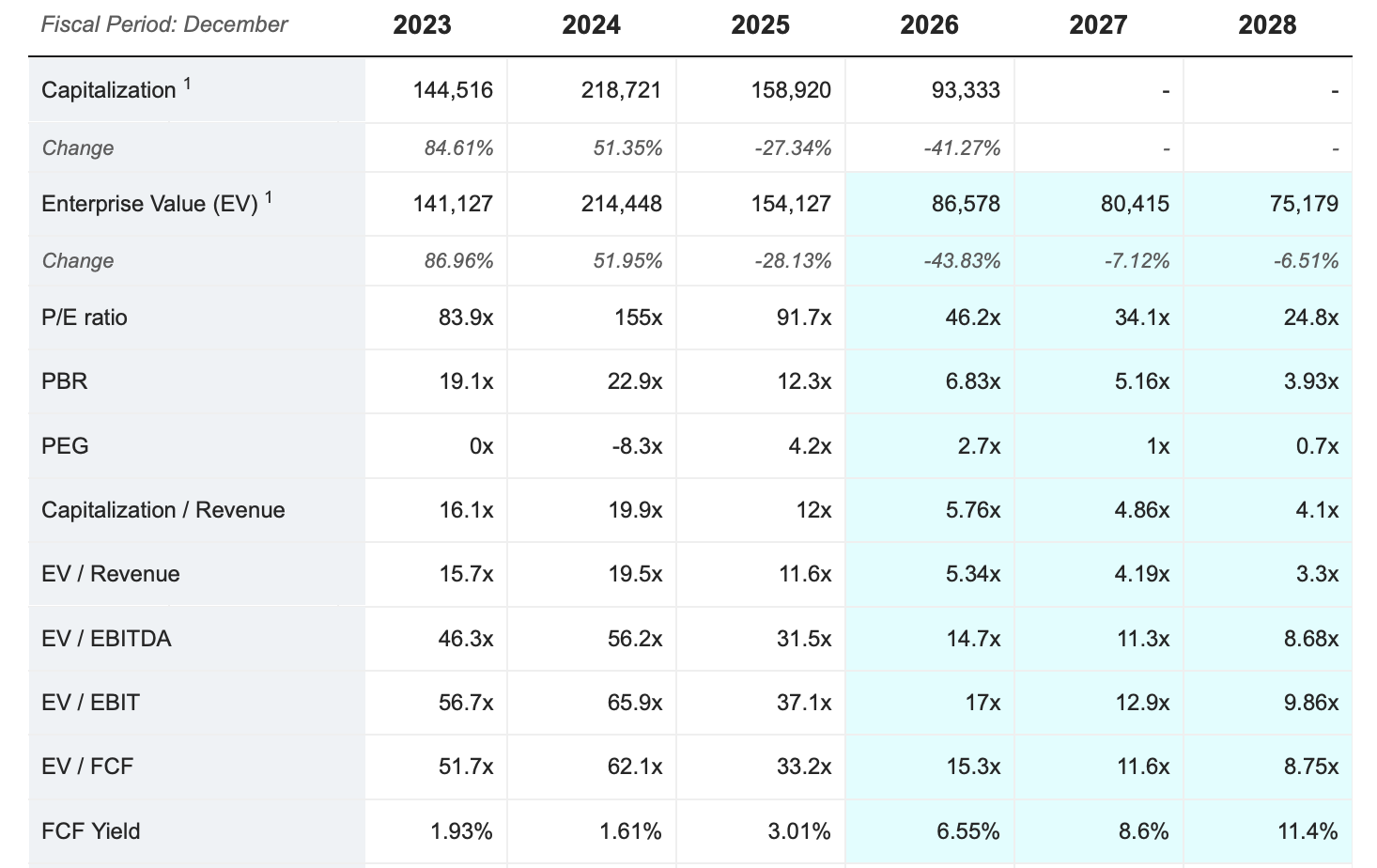

Osaketta on lyöty keväällä 2026 muiden ohjelmisto ja SaaS -yhtiöiden tavoin kovaa. Huipuista on tultu alas noin 62 % eli osake huitelee 90 usd tuntumassa siinä missä vielä reilu vuosi takaperin sijoittajat maksoivat tästä kovimmillaan päälle 230 usd. Vuoden 2024 kertoimet olivat tosi luokkaa EV/S 20x, P/E 155x, EV/EBIT 66x ja FCF yield 1,6 % eli paljon oli hyvää kurssissa sisällä. Sittemmin AI-disruptiopelot ovat painaneet koko sektoria alas, mutta ydinkysymys ServiceNown kohdalla onkin, onko tässä itse asiassa mennyt AI-vallankumouksesta hyötyvä yhtiö pesuveden mukana.

Nykykurssilla arvostus näyttää huomattavasti kohtuullisemmalta kuin pari vuotta sitten. Viime vuoden tuloksella P/E pyörii noin 53x tuntumassa. EV/S on pudonnut noin 6,5x:ään eli historialliseen mediaaniinsa nähden lähes 60 % alennuksella. Forward P/E on enää noin 20x, PEG-luku alle yhden eli 0,81, ja EV/FCF noin 19x. Nykyinen arvostus ei siis enää ole mitenkään poskettoman kallis ainakaan, mutta vaatii tietty tuloskasvun jatkuvan vahvana.

Näkymät

Meno on jatkunut edelleen varsin vahvana, sillä Q1 2026 tilaustuotot kasvoivat 22 % vuodentakaisesta 3,67 miljardiin dollariin ja ylittivät jälleen oman ohjeistuksensa ylärajan. Yli miljoonan dollarin uusia sopimuksia syntyi Q4 2025:ssä lähes 40 % enemmän kuin vuotta aiemmin, ja yli 5 miljoonan ACV:n (annual contract value) asiakkaiden joukko kasvoi noin 20 %.

AI-tuotteiden vetokin on alkanut näkyä konkreettisesti. Now Assist -tekoälypaketti on matkalla 1,5 miljardin dollarin vuotuiseen ACV:hen vuonna 2026 eli 50 % alkuperäistä tavoitetta korkeammalle. Yli miljoonan dollarin Now Assist -sopimuksia tehtiin Q1:llä yli 130 % enemmän kuin vuotta aiemmin.

Koko vuoden 2026 tilaustuottojen ohjeistus on 15,5–15,6 miljardia dollaria, eli kasvua odotetaan edelleen noin 20–21 %. Lisäksi kassavirta on vahva ja hallitus valtuutti 5 miljardin dollarin lisäohjelman omien osakkeiden ostoon. Toisaalta jenkkiyhtiöiden tyyliin on myös osakepalkkiot varsin avokätisiä, mitkä dilutoisivat omistajia ellei samaan aikaan ostettaisi myös omia osakkeita.

Riskit

Kaikki ei tietenkään ole ruusuilla tanssimista. Ensinnäkin AI-disruptio voi osua myös ServiceNowiin itseensä. Jos tulevaisuuden AI-agentit kykenevät korvaamaan työnkulkuja ilman erillistä orkestrointialustaa, pienenee ServiceNown rooli koordinaatiokerroksena, mutta ainakin toistaiseksi suuntaus on ollut päinvastainen.

Toiseksi kilpailu kiristyy. Salesforce, Microsoft ja lukuisat pienemmät AI-native -startupit tavoittelevat samaa enterprise-budjettia. ServiceNown etu on sen syvä integraatio asiakkaiden IT-ekosysteemeihin ja pitkät sopimukset, mutta kilpailullinen paine on todellinen.

Joka tapauksessa, näillä näkymin AI pikemminkin lisää tarvetta hallitulle automaatiolle. Jäädään siis seuraamaan, onko Huang tälläkin kertaa oikeassa näkemyksensä kanssa. En vielä omista ServiceNowta, mutta otin sen ainakin seurantalistalle.