Metacon has, through fulfilment of the requirements for release of the advance guarantee, gained access to EUR 3.96 million (corresponding to approximately SEK 43.3 million at today’s exchange rate) regarding the previously made advance payment from Motor Oil Hellas.

Her er Lucas’ kommentarer, når Metacon offentliggør deres Q2-resultater på torsdag.

Vi forventer en betydelig omsætningsvækst, primært drevet af en stor Motor Oil-ordre. Profitabiliteten forventes dog at forblive negativ, da variable råvare- og forbrugsvareomkostninger sandsynligvis vil stige i takt med omsætningen. I den kommende rapport vil vores opmærksomhed rette sig mod ledelsens kommentarer om fremskridtet med Motor Oil-ordrerne, indsigt i efterspørgslen og yderligere information om selskabets økonomiske situation.

@lucas.mattsson har lavet en ny selskabsrapport om Metacon vedrørende Q2.

Alt i alt var Metacons Q2-rapport god og stort set i tråd med vores forventninger. De vigtigste pointer fra rapporten var, at tidsplanen for det store Motor Oil-projekt forbliver uændret, hvilket er positivt, da milepælsbetalinger styrker den finansielle position ved at understøtte pengestrømmen til både løbende drift og nye ordrer. Som følge heraf mener vi, at de finansielle forhold er forbedret, og vi er ikke alt for bekymrede over kortsigtede finansiering. Med den forbedrede omsætningssynlighed på kort sigt, hvor vores omsætningsprognoser for 2025 stort set er “sikret” af den eksisterende ordrebog, mener vi fortsat, at den nuværende værdiansættelse tilbyder et attraktivt afkast-risikoforhold. Som følge heraf gentager vi vores “Tilføj”-anbefaling og hæver vores kursmål til 0,30 SEK (var 0,23 SEK), hvilket afspejler et reduceret risikoniveau.

Her er @lucas.mattsson’s kommentarer til Metacons seneste ordre.

Metacon meddelte torsdag, at de er blevet valgt som leverandør til levering af et 7,5 MW elektrolyseanlæg til Elektra Power SRL i Rumænien. Værdien af handlen er cirka 7,1 MEUR (cirka 77,8 MSEK). Handlen kræver stadig underskrivelse af den endelige projektaftale. Selvom vi anser nyheden for positiv og understøttende for vores nuværende prognoser, udløser den ikke umiddelbare ændringer.

Steget næsten 70% fra købet. Der er nu en del aktivitet i denne branche. Købsgrundlaget er mildest talt mærkeligt; jeg så tre brint-Toyotaer udstillet ved Jyväskylä-rallyet og begyndte at tænke for mig selv, at Toyota ikke gør noget tilfældigt. Derfra opstod tanken så..

Jeg sprang selv ud i starten af denne sidste stigning til priser omkring 0,42x. Efter at have deltaget i 0.2-emissionen og set positionen falde til 0,07 priser og til sidst opnået profit, ville jeg sælge ud “på styrken”. I sidste ende indrømmede jeg, at jeg ikke engang forstår branchen og ikke fatter, hvilken konkurrencefordel der er ved at sælge teknologi licenseret fra PERIC i Kina videre. Men jeg forstår, at brint har gjort disse boom-and-busts før. Er Metacons egne patenter betydningsfulde?

Det ville være interessant at høre synspunkter fra en (energiteknik?) professionel.

@lucas.mattsson har lavet en ny omfattende rapport om Metacon, selve rapporten er på engelsk, og denne ikke-pdf-del er oversat til finsk af AI.

Som sædvanlig er denne omfattende rapport også tilgængelig for alle at læse.

Metacon har samlet et supplerende produktsortiment og sikret betydelige elektrolyseordrer, hvilket har øget omsætningen og bragt værdifulde referencekunder. Selvom sikring af et par store ordrer øger sandsynligheden for et kommercielt gennembrud, garanterer det ikke en stabil ordrebog. Med tanke på den stærke langsigtede efterspørgsel efter grøn brint og Metacons voksende markedsposition ser vi dog potentiale for fortsat stærk omsætningsvækst. Støttet af disse drivere vurderer vi aktiens afkast-risikoforhold som attraktivt. Vi reviderer vores kursmål til 0,70 SEK pr. aktie (tidl. 0,30 SEK) og gentager vores Køb-anbefaling.

Hej alle sammen! Jeg hedder Lucas Mattsson, og jeg har analyseovervågning hos Metacon. Da vores forum nu er skiftet til flersproget tilstand, kan du stille mig spørgsmål, og jeg vil deltage i diskussionen her.

@lucas.mattsson har kommenteret på, at Metacon har erhvervet dele af Hynions konkursbo til en lav pris.

Metacon meddelte tirsdag, at de havde erhvervet betydelige dele af Hynion Sverige AB’s konkursbo til en beskeden købspris på 3,5 MSEK. De erhvervede aktiver omfatter nye komponenter af høj kvalitet, som var tiltænkt tidligere under opførelse værende brinttankstationer i Sverige. Vi ser nyheden som positiv, da komponenterne kan udnyttes i potentielle kundeprojekter for at forbedre rentabiliteten og i interne projekter for at reducere investeringer. Da transaktionens omfang er lille, foretager vi ingen umiddelbare ændringer i vores prognoser.

Her er @lucas.mattsson’s forhåndskommentarer, når Metacon rapporterer sit resultat på torsdag. Vi forventer, at omsætningen vil vokse betydeligt, hvilket primært skyldes den store Motor Oil-ordre. Vi forventer dog, at rentabiliteten forbliver negativ, da de skiftende råvare- og forbrugsvareomkostninger sandsynligvis vil stige i takt med omsætningen. I den kommende rapport vil vi være opmærksomme på ledelsens kommentarer om fremskridtet i den nuværende ordrebog, information relateret til efterspørgslen og et mere detaljeret indblik i selskabets økonomiske situation.

Vi vil også lave et interview med selskabet i forbindelse med deres Q3-rapport. Hvis I har spørgsmål, er I velkomne til at stille dem her ved at svare på indlægget. Jeg vil forsøge at samle så mange spørgsmål som muligt i interviewet.

Her er den nye virksomhedsrapport fra Lucas efter Q3-udgivelserne.

Metacons Q3-tal var lavere end vores forventninger, primært på grund af lavere end forventet omsætningsregistrering fra Motor Oil-projektet. Vi betragter dette dog primært som en timingeffekt og mener, at virksomheden fortsætter i den rigtige retning med en markant øget ordrebeholdning, omsætning og et reduceret driftstab. Selvom vi har indtaget et mere forsigtigt syn på vores kort- og mellemsigtede prognoser, da virksomheden endnu ikke har sikret en ny stor ordre som forventet, mener vi stadig, at den nuværende værdiansættelse tilbyder et attraktivt afkast-risikoforhold. Derfor gentager vi vores Tilføj-anbefaling, men sænker vores kursmål til 0,60 SEK (tidligere 0,70 SEK) for at afspejle de lavere prognoser.

Et spørgsmål til de kloge om opførelse af datacentre. Kunne brændselsceller bruges til at forbedre deres elproduktion? Jeg forstår, at Finland er interessant netop på grund af god og tilsyneladende billig elektricitet. Men er der nok energi til disse behov? Opførelsen af brændselsceller koster selvfølgelig, men hvad med på lang sigt? Penge afgør som forventet også her. Så hvem betaler? Lige nu har jeg en stærk fornemmelse af, at de kun presses herind på grund af billig elektricitet, uden at bekymre sig om, hvorvidt nettet kan holde til det.

Lucas’ kommentarer om, hvordan Metacon blev majoritetsejer i Botnia Hydrogen.

Metacon meddelte for nylig, at selskabet har øget sin ejerandel i Botnia Hydrogen AB og er blevet majoritetsejer. Transaktionen blev gennemført via en modregningsemission og påvirker ikke selskabets nuværende likviditetssituation. Vi ser positivt på aftalen, da den understøtter Metacons ekspansion inden for den voksende sektor for brintbaseret vejtransport, selvom den umiddelbare økonomiske effekt sandsynligvis er begrænset.

Renato Rios har skrevet kommentarer, efter at Metacon har sikret sig midlertidig projektfinansiering fra Fenja Capital.

Metacon meddelte tirsdag, at selskabet har sikret sig 50 MSEK i midlertidig projektfinansiering fra Fenja Capital. Vilkårene er tydeligvis dyre, men ordningen fungerer som brofinansiering til arbejdskapital indtil forventede milepælsbetalinger. Vi reviderer vores antagelser om finansieringsomkostninger, men nyheden ændrer ikke vores syn på selskabets operationelle retning.

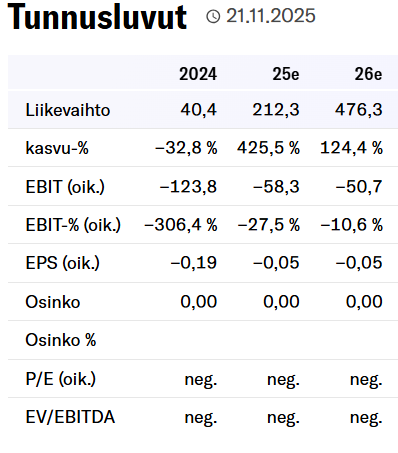

Det føles som om, at selv en voldsom omsætningsvækst ikke rigtig får EBIT til at stige. Er det kommende spring i omsætningen bæredygtigt eller mere tilfældigt projektsalg? Værdiansættelsen er selvfølgelig ikke umulig i forhold til den forventede omsætning, men hvis EBIT ikke forbedres selv med kraftig vækst, hvad skal så gøre det? Markedsværdien er altså omkring 500 mio. SEK, hvilket er en smule over omsætningsprognosen for -26.

Lucas’ forhåndskommentarer, når Metacon offentliggør sin Q4-rapport onsdag d. 11.2.

Vi forventer, at rapporten vil vise en betydelig omsætningsvækst i forhold til året før, hvilket skyldes den løbende eksekvering af det store Motor Oil-projekt, og vi forudser, at lønsomheden vil forblive negativ, mens selskabet fortsætter sin kommercielle skaleringsfase. Vi fokuserer på fremdriften i den nuværende ordrebeholdning, en dybere forståelse af selskabets økonomiske situation og på at observere tegn på nye store projektsejre.