Hälsningar till alla!

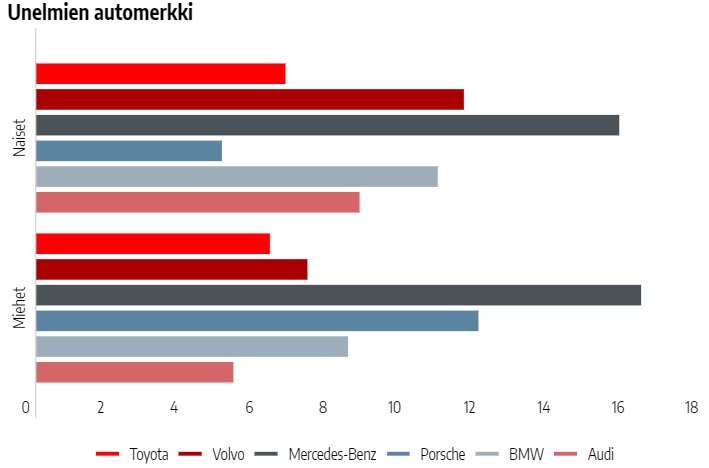

Det saknas en tråd om Mercedes-Benz på detta forum, och med tanke på företagets intressanta situation anser jag att det absolut borde finnas en. Mercedes har funnits i min portfölj i tre år nu, och jag har regelbundet ökat mitt innehav. Till att börja med vill jag konstatera att mitt intresse för Mercedes-Benz endast är på investeringsfronten, och jag är ingen fan av bilmärket. Det är alltså mycket osannolikt att jag någonsin kommer att hitta en produkt från företaget på min gårdsplan, men aktierna kommer förmodligen att finnas i min portfölj under mycket lång tid. För min smak är Mercedes-bilar alltför dyra fordon, och deras design har aldrig riktigt tilltalat mig. Jag är medveten om att jag med mina preferenser inte representerar majoriteten av folket, och till exempel i Finland är Mercedes-Benz både mäns och kvinnors drömbil. Här är en relativt färsk graf från Iltalehti om saken:

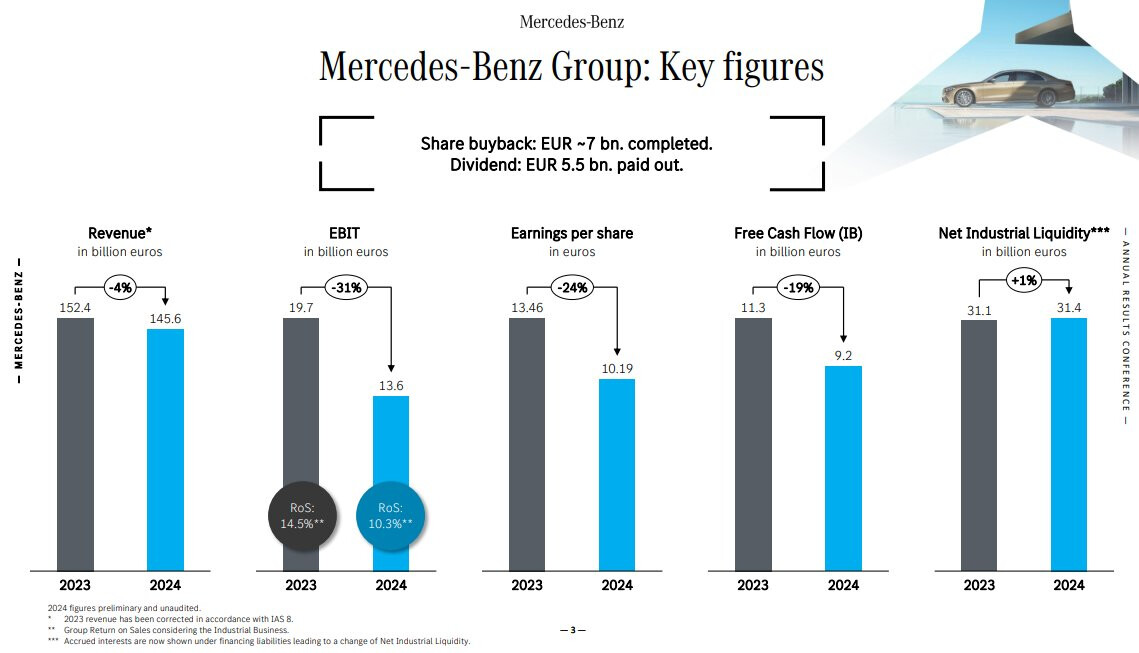

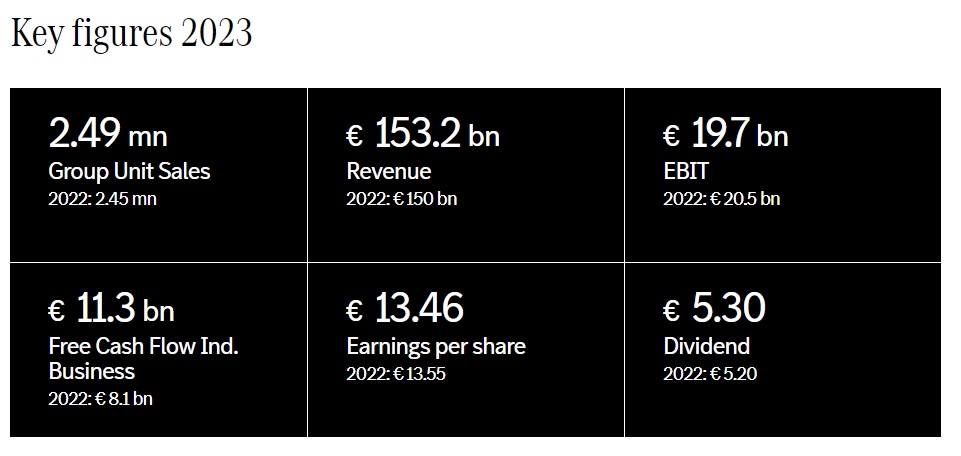

Som investerare är jag en värde- och utdelningsinvesterare. Jag försöker hitta företag som växer och kan fortsätta att höja sin utdelning. Mercedes-Benz passar utmärkt in i denna kategori, tillsammans med några andra biltillverkare (jag kanske öppnar en tråd om dessa tillverkare någon gång senare). Två saker lockar med företaget: den ekonomiska situationen och strategin. Baserat på den ekonomiska situationen är Mercedes ett mycket lågt värderat företag. Marknadsvärdet var vid förra fredagens stängningskurs endast 79 miljarder euro. Företaget är nettoskuldfri och nettokassan uppgår till 31,7 miljarder euro. I bilden nedan finns nyckeltalen för 2023:

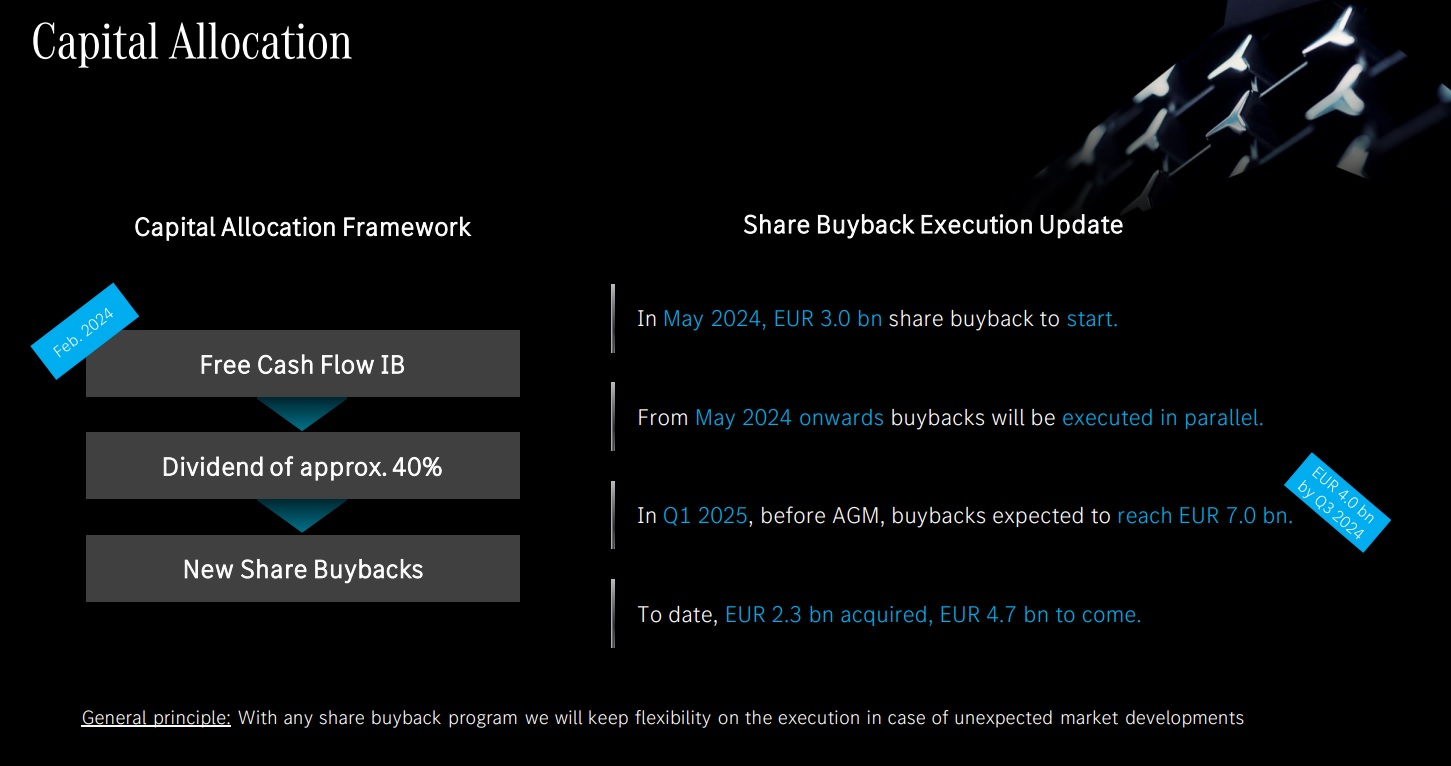

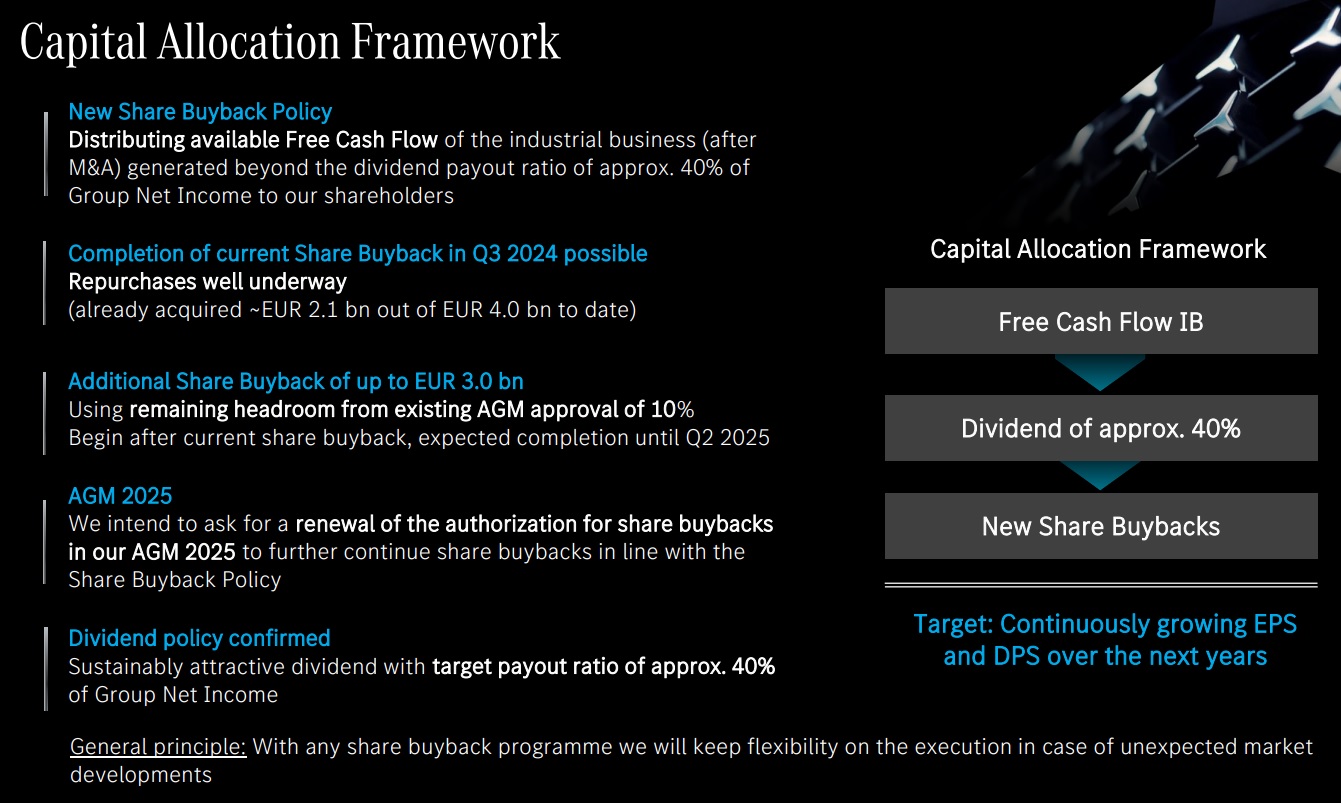

Mercedes-Benz har ett P/E-tal på 5,5 och den utdelning som betalas ut under våren är 7%. Mercedes satsar enormt på produktutveckling, men trots detta var nettokassaflödet för 2023 11,3 miljarder euro. Under innevarande år är kassaflödet enligt prognosen 8,5-10 miljarder euro. Eftersom kassan är mycket stabil och investeringarna inte förväntas explodera under de närmaste åren, kommer hela kassaflödet att delas ut till ägarna genom utdelningar och återköp av egna aktier. Mercedes-Benz har meddelat att utdelningen kommer att öka under de kommande åren. En ganska betydande summa pengar har allokerats till återköp av egna aktier. För ganska exakt ett år sedan inleddes ett återköpsprogram för egna aktier på fyra miljarder euro. Av det programmet återstår 1,9 miljarder euro att använda, och antagandet är att programmet avslutas under tredje kvartalet i år. Därefter inleds ett fortsättningsprogram på tre miljarder euro, som avslutas under andra halvåret 2025. Det är alltså tydligt att återköpen accelereras, och det är mycket troligt att återköpsprogrammen fortsätter även efter juli 2025. Totalt sett är bemyndigandet hittills att köpa upp till 10% av aktiestocken. Här är de nämnda punkterna från en investerarpresentationsbild:

När det gäller de ekonomiska siffrorna har jag också ansett att Mercedes-Benz strategi i huvudsak är klok. Den stora förändringen är förstås elektrifieringen av trafiken, men jag har varit pessimistisk när det gäller hastigheten. Mercedes har en mycket stark position inom förbränningsmotorsegmentet i de högre prisklasserna, och denna marknad kommer inte att försvinna inom en snar framtid. Den nuvarande förväntade tillväxtsvackan i efterfrågan på elbilar gynnar de mer konservativa biltillverkarna. Mercedes-Benz har också reagerat på detta och meddelat att milstolparna för elektrifiering kommer att flyttas fram med ett halvt decennium: Mercedes siirtää sähköistämistä tuonnemmas – Polttomoottorimallien tuotanto ja kehitys jatkuu | Kauppalehti. Även om jag inte alls är entusiastisk över detta, antar jag att det kommande Europaparlamentet och de politiska situationerna i USA inte kommer att påskynda elbilsutvecklingen (eller den gröna omställningen överhuvudtaget).

Under den tid jag har ägt aktien har Mercedes-Benz gjort två större strategiska drag. När jag köpte de första aktierna var företagets namn Daimler. Lastbilsdivisionen avyttrades till ett eget bolag och namnet ändrades. Jag sålde snabbt dessa aktier jag fick och återinvesterade dem i Mercedes-Benz. Den andra större strategiska linjen är att satsa på marginaler och att övergå till att bli mer av en lyxtillverkare. Detta innebär att utbudet i den lägre prisklassen kommer att fasas ut. Övergången syns tydligt i genomsnittspriset för sålda bilar. Medan det var 51 tusen euro år 2019, var det redan 74,2 tusen euro år 2023. Strategin beskrivs för övrigt på denna bild:

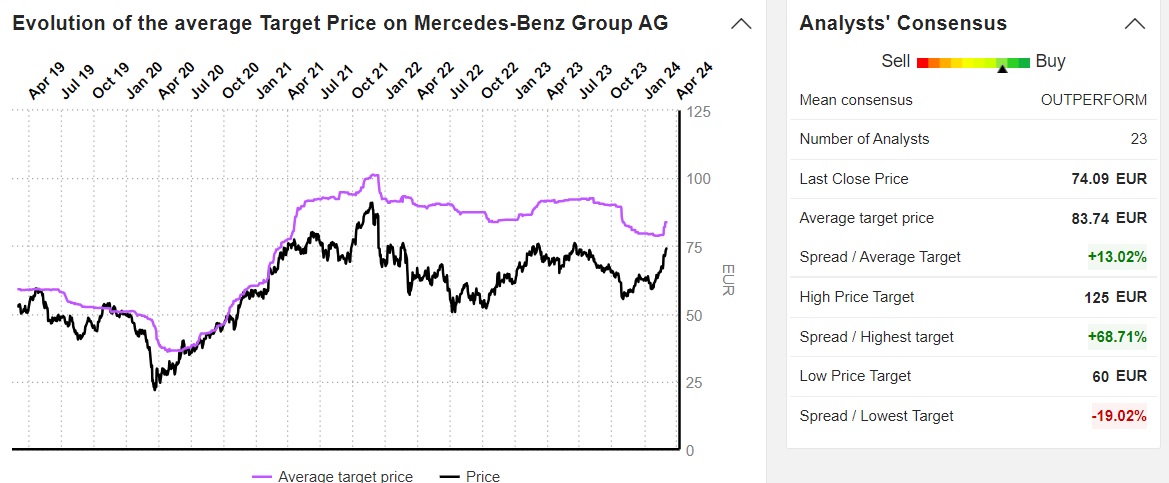

För närvarande är analytikernas konsensusprognos enligt Marketscreener cirka 83,74 euro. Det lägsta riktpriset är 60 euro och det högsta är 125 euro. Värderingsmultiplarna är låga jämfört med andra europeiska biltillverkare, men jag skulle se (eller hoppas) att detta ändras. Det ser nämligen inte alls ut som att traditionella biltillverkare skulle vara på väg att tyna bort under de kommande åren. Denna antagande har redan ganska väl återspeglats i Toyotas aktiekurs under detta år.