Detta kan gå i likvidation om det inte får kapitalisering?

Är en företrädesemission en möjlig lösning?

3 gillningar

En teckningsrättsemission skulle kunna vara möjlig, men för det skulle man bland annat behöva utreda de gamla ägarnas vilja att kapitalisera bolaget. Frågan är om Martelas släkt vill kapitalisera bolaget ytterligare? Den andra aktieserien skulle säkert behöva annulleras om någon utomstående går in som finansiär. Vad är poängen med att kapitalisera bolaget om du inte får beslutsrätt, när de gamla ägarna, som har låtit bolaget hamna i detta tillstånd, fortfarande skulle behålla makten?

Martelas verksamhet är fortfarande i en så stor skala att ingen utomstående part utanför börsen riktigt skulle kunna gå in på ett vettigt sätt genom att föra in sitt eget företag på börsen, då kostnaderna för att avveckla Martela skulle vara så massiva. För de nuvarande ägarna spelas det s.k. “Haisuli-kortet” i handen.

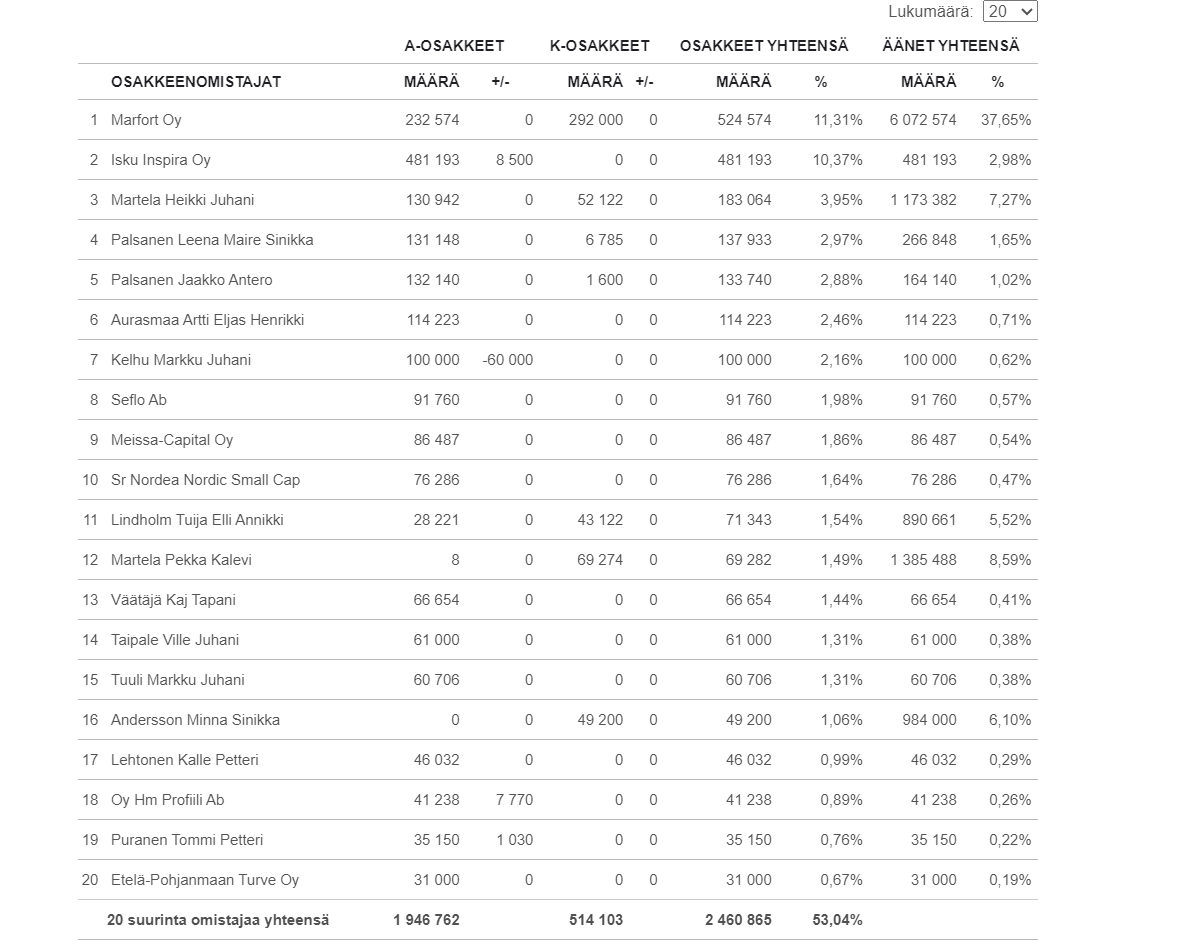

Här är en lista över de största ägarna.

5 gillningar

En företrädesemission skulle kunna lyckas, om… Aktieserierna slås samman och grundarfamiljen accepterar förlusten av rösträtt. Om…

Jag tror inte att någon skulle hittas för att kapitalisera bolaget på ett sådant sätt att innehavarna av K-aktier skulle få teckna nya K-aktier till samma pris. Det skulle ju innebära att röstandelarna förblir oförändrade, men att innehavarna av A-aktier skulle utföra kapitaliseringen. En vansinnig tanke bara…

6 gillningar

Det är konstigt att företaget inte har försökt säljas till någon utländsk part. Nu finns det ju en fungerande helhet, med en marknadsandel på strax under 30 % (i Finland).

Anskaffningsvärdet för utrustningen är 20-30 miljoner EUR, anskaffningsvärdet för WaaS-möbelbeståndet (i slutet av 2023) är knappt 8 miljoner EUR (som genererar hyresintäkter/månad), ett starkt varumärkesvärde etc.

Att köpa från konkursboet skulle säkerligen bli dyrare än i nuläget, även med en premie.

Visst måste det finnas andra sätt än en emission.

2 gillningar

Den näst största ägaren är Isku Inspira. Har inte Isku Koti senast ansökt om företagssanering? Så bland de största ägarna är musklerna förmodligen mycket svaga för ytterligare kapitalisering? Jag vet inte, och jag förstår inte, hur till exempel Iskuns olika dotterbolags ägande ser ut.

3 gillningar

Martela borde ha sålts för länge sedan till någon Ikea-liknande aktör. Ingen köper ju det här längre, produkterna är dyra och det verkar inte vara något speciellt med dem (baserat på min egen erfarenhet genom åren). Game over.

3 gillningar

En stor marknadsandel skulle finnas att dela. Skulle Isku fortfarande vara “på hugget” när bytet delades, eller skulle det vimla av nästan uteslutande svenska konkurrenter som gamar? Det skulle vara sorgliga tider för den finska möbelbranschen.

1 gillning

Aktien handlades förvånansvärt bra idag, trots att vägledningen sänktes. Och inte heller sjönk aktiekursen. Det finns fortfarande optimister, vilket är bra. Jag är envis och säljer inte.

Säkert finns det också de som förutspår konkurs och gud vet vad, men köpfingret kliar samtidigt…

Meddelandet kom klockan 17:40. Visst sjönk kursen ändå drygt en procent från vad den var innan meddelandet publicerades, även om den på dagsbasis stannade på ±0. Kursen skulle ha sjunkit ytterligare över två procent om någon hade köpt de billigaste tillgängliga aktierna från slutauktionen. De sista affärerna gjordes dock klockan 18:07. På måndag kommer den att sjunka.

2 gillningar

Isku har nu sedan oktober köpt fler aktier. Är deras mål att bli den största ägaren sett till aktieinnehav? Detta är viktigt om aktieserierna skulle slås samman, varefter bolaget skulle kapitaliseras med några miljoner. Därmed skulle Isku förskjuta grundarfamiljen i rösträtten. Ett ganska drastiskt scenario, men Martela-familjen är mellan barken och trädet. Ur deras synvinkel vore det bästa alternativet att ackumulera kapital genom verksamhetens lönsamhet. Men det ser för närvarande inte ut som en snabb lättnad…

Isku i skuldsanering. Hur påverkar detta saken?

1 gillning

Isku Inspira Oy, som äger Martelas aktier, är inte i skuldsanering. Och bolaget har ju ökat sitt ägande i Martela även i december.

2 gillningar

Och inte heller Isku Spaces Oy, som avskiljdes i november och specialiserar sig på kontorslösningar. ![]()

Det vore ganska speciellt om ett bankskuldfritt företag till slut gick i konkurs. Personalen kunde också nu delta i lönesänkningsdugnaden.

Från det flyttföretag de äger, Finlands näst största, skulle man i bästa fall kunna få 10 miljoner vid en försäljning, åtminstone baserat på siffrorna för 2023. Muuttopalvelu Grundell Oy | Yritys- ja taloustiedot | Kauppalehti yrityshaku

3 gillningar

Folk förvirras av IFRS-leasingskulden i balansräkningen. Finansiella skulder är minimala, men naturligtvis växande om Nordea beviljar lån. Även bankfinansieringen är enbart factoringfinansiering.

Det som främst behöver lösas är hur företaget skulle kunna få åtminstone en acceptabel buffert på 2-3 miljoner EUR för konjunktursvängningar. En så stark högkonjunktur i affärsverksamheten är nog inte ännu för handen, så att detta skulle kunna samlas in med intäkter från verksamheten, åtminstone inte på mycket kort tid.

Jag anser att det är sannolikt med företagsrekonstruktion, eller jämförbara frivilliga åtgärder, som bland annat inkluderar förlängning av Nummelas hyresavtalsperiod, med bibehållet nuvärde. En företrädesemission undviks in i det sista, just på grund av röstfrågorna.

1 gillning

3 miljoner skulle det bli av att flytta hyresbetalningarna lite framåt.. Förmodligen lättare än bankskulderna.. Personalkostnader 23 miljoner. Minskar vi med 10%? Lätt även för Musk. VD:ns över 300t/år är också ganska mycket… En rejäl sänkning eller Heikki Martela tillbaka med noll lön ![]() och färre seglingsturer runt om i världen…

och färre seglingsturer runt om i världen…

Det skulle verkligen kräva en företagssanering, om man skulle ingripa i Nummelas hyror på Stockmanns sätt.

1 gillning

Heikki Martela bodde för bara fem år sedan bara 100 meter bort. Ibland såg jag honom när han rastade sin lilla hund. I samband med försäljningen, hörde jag från mäklaren att han var utomlands och seglade. Ett ganska blygsamt hus, klart under en miljon. Det lär knappast finnas pengar, förutom Martelas aktier. Det är ju han som skulle förlora mest i konkursen. Han verkade blygsam, till skillnad från någon av Martelas chefer som byggde ett fint hus i Åbo ![]()

2 gillningar

Konkurs är nu ett något överdrivet “forumscenario” som nu kastas ut från mitten av stora traderskärmar. Precis som om detta vore något videospel.

Moderbolagets siffror är mer vägledande, bl.a. en självfinansieringsgrad på över 40 % i slutet av 2023. Det är närmare en sum-of-the-parts-värdering än koncernredovisningen. Moderbolagets eget kapital uppgick till 24 miljoner EUR i slutet av 2023, så anmälningsgränsen är ännu inte nära.

Intressant poäng, man tittar egentligen aldrig på moderbolagets siffror. Ansvarsfördelningen mellan de olika bolagen är åtminstone för mig lite oklar. Skulle till exempel Inderes nya Martela-analytiker Kaisa Vanha-Perttula* kunna kommentera saken ![]()

I moderbolaget syns bland annat nämnda Grundell, bokfört värde 4,4 m.

1 gillning

Moderbolagets investeringar är dotterbolagsaktier, bl.a. Kidex, Grundell, verksamheterna i Sverige och Norge osv. Aktieägarna äger moderbolagets aktier. Det bör undersökas lite närmare, då det finns en betydande skillnad i balansräkningarna.

Om Kidex och Norges balansvärden nollades, skulle moderbolaget efter räkenskapsåret 2024 ha ett uppskattat eget kapital på 11-12 miljoner euro. Det är bara en uppskattning, eftersom vi ännu inte vet storleken på bokslutstransaktioner etc.

Saker är inte alltid så svartvita som det basuneras ut i sociala medier. Det finns ju flera alternativ före en konkurs, som åtminstone bör utredas. Vilket motiv skulle bolaget annars ha för att vara noterat, och dessutom på huvudlistan? Annars skulle det inte finnas någon grund för det, bara skada. Faktum är förstås att bolaget måste vara lönsamt även med nuvarande omsättningsnivå, det går inte att komma ifrån.

Vissa investerare har tagit på sig att på nätet ropa om bolagets konkurs. Ofta syns en betydande oerfarenhet av affärslivet / företagsledningen i kommentarerna. Om de inte är ägare, förvånar en sådan passion för saken. “Investering” känns verkligen nuförtiden som en sorts pingis liknande konsolspel.

4 gillningar