Här är Thomas snabbkommentarer om Martelas svaga kvartal.

2 gillningar

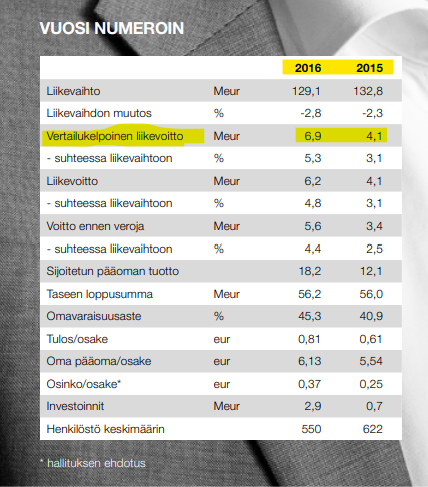

Tänk om Martela skulle få en sådan där “en gång på tio år”-cykel igen som under 2015 och 2016, när bolaget gjorde ett rörelseresultat på över 6 M€. Martelas börsvärde är nu 4,4 M€ vid en aktiekurs på 0,94 €.

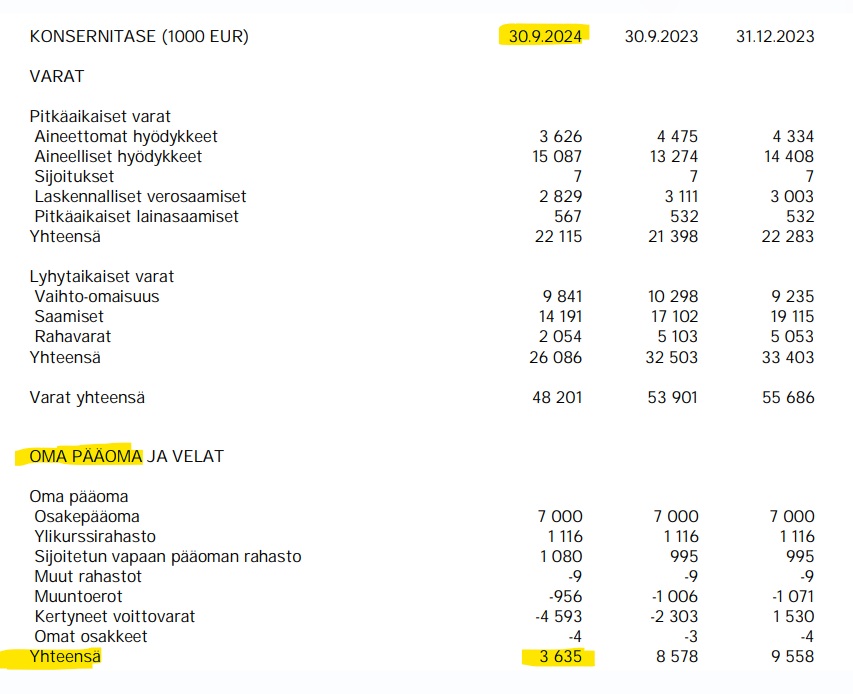

Det finns dock inga tecken på detta och i den här takten kommer bolagets egna kapital att vara på minus nästa sommar. ![]()

3 gillningar

Den finländska ekonomin ser ut på ett sådant sätt att Martela troligen inte kan vänta sig någon räddning därifrån ens nästa år. Att förnya kontorsmöbler är inte det första man tänker på när företag har pågående omställningsförhandlingar eller har haft sådana nyligen. Dessutom är ökningen av distansarbete jämfört med hur det såg ut 2015 och 2016 en betydande förändring.

3 gillningar

Jag hann först nu sätta mig in i Martelas delårsrapport. Martela ser rätt, men tolkar fel.

”Sätten att arbeta och arbetsmiljöerna har förändrats permanent under de senaste fem åren, vilket gör att företag har ett behov av att uppdatera sina lokaler. Cirkulär ekonomi och övergripande hållbarhet betonas allt mer. Allt detta ökar efterfrågan på Martelas produkter och tjänster.”

I Finland väntar vi på att konjunkturen ska vända som på en frälsning, men för många medborgare, politiker, företag och investerare är det svårt att erkänna sanningen: arbetslivets föråldrade strukturer, en åldrande befolkning, en kollapsad nativitet och förlusten av den största grannen i samhällsekonomin är långvariga problem – inte konjunktursvängningar. I mina egna kretsar ute i världen ses Finland tyvärr på medellång och lång sikt som en noll-tillväxtmarknad.

En universitetsrektor jag hörde funderade på hur det ska gå när vi har över 50 000 studieplatser årligen vid högskolorna, medan de årliga totala årskullarna bara är 40 000? – utbildningsväsendets verkliga anpassningar har bara börjat. Detsamma gäller grundskolor och andra stadiets utbildning med en något mildare kurva (eftersom anpassningen i utflyttningskommuner påbörjats lite tidigare). Det är svårt att se att marknaden för lärmiljöer skulle vara växande i Finland i denna situation?

En ledande person i ett annat finländskt företag berättade och förundrades i slutet av sommaren över hur kontorskapaciteten i en lyckad förändring gick från ett kontor för över 1000 personer till en modern arbetsyta för 400 personer. Visst finns det ett behov av förändring, men samtidigt har arbetsplatsmarknaden krympt permanent. En allt större del av den finns i hemmen (och omsätter betydligt färre euro).

Ja. Cirkulär ekonomi växer och betonas. Själv hittade jag ett begagnat höj- och sänkbart skrivbord till dotterns rum i en stor svensk möbellabyrint – för under 100 €. Ett nytt kostade väl drygt 200 €. Marknaden för begagnade kontorsmöbler ökar sin andel, men minskar den totala marknaden.

Jag håller med om marknadsförändringen. Men på vilka grunder kan Taipale konstatera att Martelas totala efterfrågan (marknad) växer? Att erkänna fakta är början på all vishet.

9 gillningar

Här är en färsk bolagsanalys om Martela från Thomas. ![]()

Martelas Q3-siffror var en besvikelse, drivet av en kraftigt sjunkande omsättning. Ledningen upprepade sitt budskap om en tydlig återhämtning i ordervolymerna, men som vi ser det lämnar den nuvarande guidningen för mycket att hämta in under slutet av året. Till följd av de senaste årens svaga resultatnivå har balansräkningens överskottslikviditet förbrukats, vilket gör att ett snabbt genomförande av en resultatvändning blir kritiskt.

2 gillningar

Bra inlägg, och när det gäller den stora bilden är jag på precis samma linje som du. Själv tror jag att vi kommer att se en engångsartad cyklisk återhämtning på kontorsmöbelmarknaden, då investeringar i kontor har skjutits upp först på grund av corona och nu på grund av det svaga ekonomiska läget. I det stora hela anser jag att marknaden är trögt växande eller till och med krympande, och jag är rädd för att ökningen av hemmakontor främst gynnar de mest effektiva aktörerna (Ikea). Det finns förvisso även växande nischer på kontorsmöbelmarknaden, såsom telefonkiosker/tysta arbetsutrymmen, vilket framgår av till exempel Framerys siffror. Tyvärr verkar Martelas vikt i dessa fortfarande vara ganska begränsad.

Martela befinner sig i kläm mellan barken och trädet, då verksamheten måste växa på grund av de kännbara hyreskostnaderna för logistikcentret i Nummela för att resultatet ska vända till vinst.

4 gillningar

Håller med. På en stabil/krympande marknad måste all tillväxt skrapas ihop från konkurrenterna. En sådan marknadsmiljö är generellt sett mycket annorlunda än den traditionella växande marknaden som man ”historiskt sett” har varit van vid. Tidigare har man kunnat vara ett växande företag även med en stabil eller till och med minskande marknadsandel. Varje tillväxt-euro måste tas direkt från en konkurrent, vilket gör att strategiska konkurrensfördelar (eller avsaknaden av dem) betonas.

Det vill säga tillväxt utanför Finland ELLER konkurrensfördelar i Finland i topptrim.

- Kiertotalous (Cirkulär ekonomi): Varför skulle företag sälja (och köpa) tillbaka möbler till just Martela? Det lär finnas ett tiotal aktörer som köper & säljer begagnad Martela…

- Vilken form av förståelse, forskning och know-how (t.ex. kring miljöer för distans- och närarbete & skapandet av företagskulturer på kontor) besitter Martela, som gör att man för deras kompetens skull borde betala och välja Martela?

- Vilket sortiment och till vilken prispunkt säljer till hemmakontor? Behoven och plånboken är säkert väldigt annorlunda än hos företagskunderna…

Det fina med den här utmanande finska marknaden (ingen tillväxt, åldrande befolkning, skuldtyngd stat) är ju att det inte erbjuds några gratisluncher. Strategin måste vara i topptrim för att det ska bli tillväxt. Och om strategin är i sådant skick att man vinner marknadsandelar i Finland, då kan man klara sig med den strategin även på andra håll!

2 gillningar

Jag tycker att det är en ganska kraftig varning, får se hur länge kassan håller för detta:

5 gillningar

Detta kräver ju någon form av strukturellt arrangemang. Försäljningen av Grundell, kompletterat med ytterligare effektivisering av kostnadsstrukturen, samt återuthyrning av delar av lokalerna.

Ja, något borde göras. Man borde åtminstone fråga amerikanerna om de är intresserade av att köpa hela företaget. Till exempel gjorde Steelcase förlust i Europa, när jag senast kollade. Dollarn är också stark. Rörelseförlusten har ju redan i år uppgått till 4,8 miljoner, så det är kanske ändå inte ett så dramatiskt besked som man först kunde tro. Så Q4 går ungefär jämnt ut.

1 gillning

Den återförsäljningsverksamhet för kvalitetsvarumärken som du nämnde tidigare är också ett scenario värt att överväga. Rationalisering av det egna produktsortimentet, försäljningen av Grundell och Kidex, och dessutom en effektivisering av organisationen, då kommer det att gå bättre.

Nu har man fastnat i en illusion av storhet, är det kanske stolthet? Man borde ta skeden i vacker hand och återgå till den kärna som företaget ursprungligen var.

Man kan leva helt bra med hyresavtalet i Nummela. Det kräver dock gärna ytterligare effektivisering av kostnadsstrukturen. Lyckas det? Det är bara att utföra det…

1 gillning

Bra affärer görs dock hela tiden…

Men tiderna är också svåra..

Ikeas omsättning och resultat sjönk i Finland under det räkenskapsår som slutade i slutet av augusti. Omsättningen minskade med 8,5 procent och resultatet med nästan en tredjedel.

2 gillningar

Här är en färsk bolagsrapport om Martela, skriven av Thomas.

Vi förväntade oss en negativ resultatvarning från Martela, men den uppdaterade guidningen var trots det svagare än förväntat, särskilt gällande resultatet, vilket skapade nedåttryck på våra prognoser. Ledningen upprepade budskapet om en gynnsam utveckling av orderingången, men projekten realiseras senare än förväntat. Vi ser goda förutsättningar för Martela att förbättra sin resultatsnivå nästa år, men det räcker inte i våra ögon för att balansera aktiens höga riskprofil. Vi sänker vår riktkurs till 0,75 euro (tidigare 0,90 euro) och uppdaterar vår rekommendation till sälj (tidigare minska).

2 gillningar

Det finns en poäng i det kastet (om det nu ens var ett kast). En bra köparkandidat, helt klart. Dessutom några svenskar, samt andra skandinaver. Inom Martelas släkt kommer man säkert att behöna överväga att sälja hela företaget. Tidigare har man inte funderat så mycket på det, men i nuläget (alltså om det lyckas) skulle det vara det bästa alternativet för ägarna, även för dem.

Saker som kommer att påskynda ovannämnda beslutsfattande.

-

Grundell är för nära kopplad till den övriga kärnverksamheten. Som ett separat företag får man inte det bästa värdet av det. Dessutom genererar det 2 milj. € / år i koncernbidrag. Dessutom skulle en del av eventuella försäljningspengar gå till stora omstruktureringar som måste göras, så att inte de pengarna också försvinner direkt.

-

Eget kapitalbaserad finansiering är en utesluten tanke i nuläget. En annan sak är om en ny part hoppar in med en hög pengar i en strukturell förändring / företagsomstrukturering. Men i nuläget finns ingen finansiär. Dessutom saknar företaget ankarägare som skulle ha kapacitet för det. Ägandet är verkligen splittrat, hushållsdominerat.

-

Visst, om kassan kan svälla med intäkter från den egna verksamheten, ger det utrymme att hantera saker. Att skydda kassan är också en utmaning till en början. Att marknaden piggnar till är visserligen en positiv sak i det avseendet, men bufferten borde vara större.

Det blir intressant att följa vart detta familjeföretag, som fyller 80 år nästa år, är på väg. Skulle den gamla gardet göra comeback i styrelsen?

1 gillning

Kaisas kommentarer om Martelas effektiviseringsåtgärder.

Martela meddelade på fredagen att de inleder planeringen av att effektivisera och omorganisera sin verksamhet på grund av en fortsatt utmanande marknadsmiljö. Effektiviseringsåtgärderna syftar till att anpassa kostnadsstrukturen till marknadens och affärsverksamhetens nuvarande tillstånd samt att skapa flexibilitet inför osäkerheten som orsakas av efterfrågan. Enligt vår mening signalerar åtgärderna att marknadssituationen förblivit utmanande, och vi ser åtgärderna som nödvändiga för bolagets resultatutveckling. Vi kommer att bedöma effektiviseringsåtgärdernas inverkan på våra prognoser i samband med nästa uppdatering.

1 gillning

Negativt, även om man förstås inte vill nämna det i rubriken: Ennakkotietoa Martelan vuoden 2024 liikevaihdosta ja liiketuloksesta | Kauppalehti

Enligt preliminära oreviderade bokslutsuppgifter nådde Martela-koncernens rörelseresultat för helåret 2024 inte den nivå som angavs i prognosen den 11.12.2024.

Enligt preliminära oreviderade bokslutsuppgifter försämrades omsättningen och rörelseresultatet för helåret 2024 jämfört med föregående år. Omsättningen uppgick till cirka 87 miljoner euro (94,4) och rörelseförlusten till 6,3 - 6,7 miljoner euro (-2,4).

Omsättningen och rörelseresultatet för det sista kvartalet försämrades jämfört med motsvarande period föregående år. Omsättningen för det sista kvartalet uppgick till cirka 25 miljoner euro (26,4) och rörelseförlusten till 1,6-2,0 miljoner euro (rörelsevinst 1,5).

Under det fjärde kvartalet 2024 låg koncernens omsättning och särskilt rörelseresultat på en svagare nivå än förväntat. Den strama konkurrenssituationen på marknaderna pressade marginalerna mer än väntat både i Finland och på andra marknadsområden. Utsikterna för början av 2025 är mer positiva än för motsvarande period 2024. Martela har inlett planeringen av åtgärder för att effektivisera verksamheten i enlighet med vad som meddelades den 3.1.2025.

Tidigare prognos 2024: Martela-koncernens omsättning och rörelseresultat för helåret 2024 beräknas minska från föregående års nivå. Omsättningen beräknas uppgå till 85-89 miljoner euro under 2024 (94,4 miljoner euro under 2023). Rörelseresultatet beräknas bli negativt och rörelseförlusten beräknas uppgå till 3,8-6,1 miljoner euro (rörelseförlusten under 2023 var 2,4 miljoner euro).

Koncernens omsättning för 2023 var 94,4 miljoner euro och rörelseresultatet -2,4 miljoner euro.

6 gillningar

Fint att meddelandet var tajmat till fredagen.

Även om, t.ex. någon gång år 2010 blev AMD:s eget kapital negativt och jag tänkte att det var bra att jag sålde av tidigare. Jag borde inte ha gjort det ![]()

Ett intressant år framför oss, hur det går för företaget till slut…

1 gillning

Har du några aktier kvar? Tidigare nämnde du att du hade sålt.

För egen del kan jag säga att här står jag, jag kan inte annat… Man måste se det “till slutet” hur det hela utvecklar sig. Det är ju klart att en vändning måste komma och kraftigt under Q1. Traditionellt har det inte varit en lätt period för företaget. Nu har det dock kommunicerats att cykeln skulle avvika från det “traditionella”.

Företaget har inte kommunicerat något om att stärka kassan eller liknande. De tar det förvånansvärt lugnt. En offentlig aktieemission är praktiskt taget utesluten i Martelas fall, på grund av dålig kännedom på kapitalmarknaden.

1 gillning

Jag sålde bara 60000 st förra månaden, så inte alla.

Det verkar som Martelas saga snart är game over.

Efter denna negativa nyhet återstår endast cirka 1,5 M€ i eget kapital i slutet av år 2024.

Säsongsmässigt är Martelas första halvår förlustbringande, så bolagets eget kapital kommer att bli negativt kommande vår. Bolaget har två aktieserier, vilket säkerställer att beslutanderätten ligger hos Martela-familjen, något som knappast lockar potentiella nya ägare. Här börjar ägarrisken att förverkligas.

7 gillningar