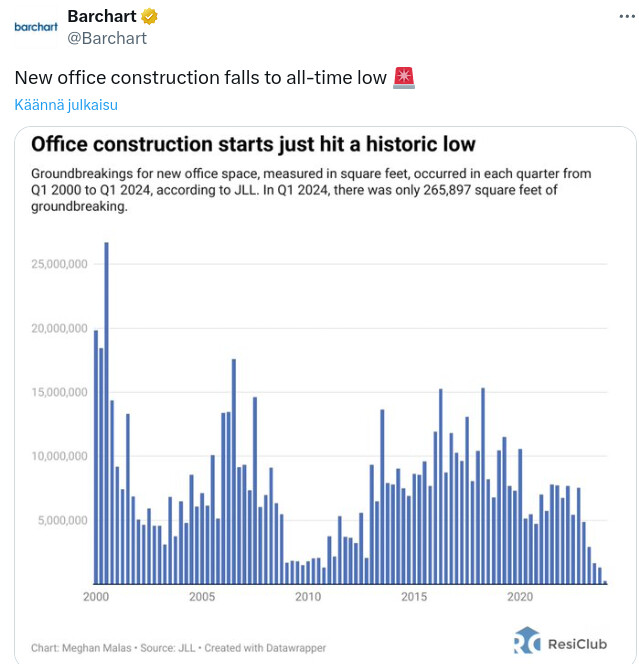

Efterfrågan på kontorslokaler är låg. Den ekonomiska tillväxten har mattats av, räntorna är höga, men även förändrade arbetssätt påverkar, precis som att det vanligare distansarbetet förmodligen har spelat in.

I min egen bubbla är distansarbete fortfarande en stor grej.

Det återstår att se hur det blir i framtiden. Det är förståeligt att åtminstone tillfälligt har en del återvänt till kontoret, frivilligt eller av tvång efter coronatiden. Förvånansvärt lite har jag sett av utveckling av hemkontorsplatser i min egen bekantskapskrets under 2020–2024, men jag har ingen statistik.

Det kan hända att det kommer en trend där även hemkontoren rustas upp med stöd från arbetsgivaren. Det kan vara till arbetsgivarens fördel i det långa loppet. Oavsett vilket har dessa tider varit utmanande för bolaget.

Denna utveckling gällande distansarbete har stabiliserats och torde växa något. Detta skapar tveklöst efterfrågan på WaaS-verksamheten när flexibilitet och kostnadseffektivitet betonas.

Det framgick i veckan att både CEO och CFO tecknade aktier för 1,3 €/aktie i den riktade emissionen vid månadsskiftet. De stod till stor del för teckningarna i emissionen.

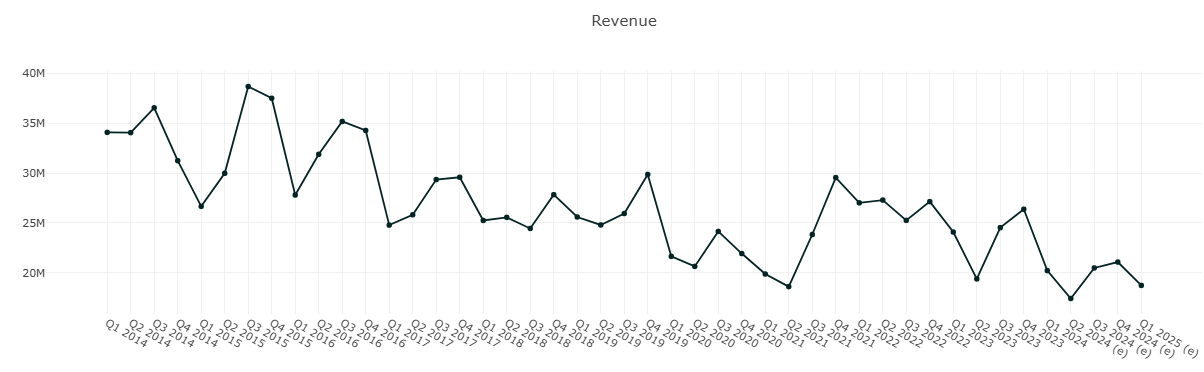

De tvingades teckna aktier till ett förvånansvärt lågt pris, men de vet kanske bättre åt vilket håll verksamhetens lönsamhet kommer att utvecklas. Den senaste utvecklingen har åtminstone varit ganska svag, och omorganisationen verkar inte heller vara av tillräckligt stor omfattning. Under det senaste decenniet har både omsättningen och rörelseresultatet sjunkit stadigt, och framför allt borde man kunna vända omsättningsutvecklingen. Man tycker att sådana här möbler borde gå att sälja även utanför Finland. Under det senaste kvartalet var omsättningen utanför Finland 5 miljoner och antalet anställda 76, vilket känns som ett ganska svagt förhållande.

Thomas inför, när bolaget publicerar sin Q2-rapport på fredag före klockan åtta.

Martela offentliggör sin Q2-rapport på fredag klockan 7.45 enligt vår bedömning. Bolaget möter en exceptionellt svag jämförelseperiod, mot vilken det borde vara lätt att förbättra resultatet. Efterfrågan på kontorsmöbelmarknaden har dock enligt vår uppfattning förblivit svag, vilket sätter press på bolagets siffror. I samband med rapporten har vi sänkt våra prognoser för innevarande år något och skjutit fram en del av kvartalets omsättningsbelastning till slutet av året. Att nå guidningen, som indikerar växande omsättning och ett positivt rörelseresultat, verkar utmanande och vi ser en sänkning av guidningen som möjlig i samband med delårsrapporten.

Martelas omsättning under Q2 utvecklades i linje med våra förväntningar, men lönsamheten nådde inte upp till våra prognoser, även om förbättringen jämfört med jämförelseperioden är tydlig. Vid nuvarande resultatnivå minskar de likvida medlen från försäljningen av logistikcentret i Nummela snabbt, så en snabb vändning av resultatet står i centrum för berättelsen. I samband med rapporten upprepade bolaget sin guidning som indikerar en växande omsättning och ett positivt rörelseresultat, men efter en svag inledning på året lämnar resultatguidningen ett betydande behov av upphämtning (3,8 MEUR) till årets andra hälft.

Martela Abp har den 18.9.2024 tagit emot en flaggningsanmälan i enlighet med 9 kap. 5 § i värdepappersmarknadslagen, enligt vilken Isku-Yhtymä Oy:s ägarandel av det totala antalet aktier i Martela Abp sjönk under flaggningsgränserna på 5 och 10 procent till följd av aktieaffärer gjorda den 17.9.2024.

Isku-Yhtymä Oy:s nuvarande ägar- och röstandel enligt anmälan:

% av aktier och röster

(totalmängd för 7.A) % av aktier och röster via finansiella instrument

(totalmängd för 7.B) Sammanlagd %-andel (7.A + 7.B

Andel efter att flaggningsgränsen uppnåtts eller överskridits 0% av aktierna

0% av rösterna - 0% av aktierna

0% av rösterna

Andel som uppgetts i föregående flaggningsanmälan (om flaggad) 10,05% av aktierna

2,83% av rösterna - 10,05% av aktierna

2,83% av rösterna

Martela Abp har den 18.9.2024 tagit emot en flaggningsanmälan i enlighet med 9 kap. 5 § i värdepappersmarknadslagen, enligt vilken Isku Inspira Oy:s ägarandel av det totala antalet aktier i Martela Abp steg över flaggningsgränsen på 5 procent till följd av aktieaffärer gjorda den 17.9.2024.

Isku Inspira Oy:s nuvarande ägar- och röstandel enligt anmälan:

% av aktier och röster

(totalmängd för 7.A) % av aktier och röster via finansiella instrument

(totalmängd för 7.B) Sammanlagd %-andel (7.A + 7.B)

Andel efter att flaggningsgränsen uppnåtts eller överskridits 9,76% av aktierna

2,81% av rösterna - 9,76% av aktierna

2,81% av rösterna

Jag har nu under några veckor hållit på med skatteförsäljningar i den här genom att köpa och sälja, i morse sålde jag 10 000 st och de gick direkt. Nu säljer jag inte så billigt längre när köparna verkar ha piggnat till.

Man ser verkligen många av Martelas bilar i trafiken, så affärerna går nog bra. Borde man kanske höja priserna lite, även om det sker på bekostnad av försäljningsvolymerna? Ägarna borde väl också få tjäna lite, och inte bara personalen? Om inte annat, så genom att modigt sänka lönerna för ledningen Kanske in med fler kvinnor i ledningen, som ofta som mer ödmjuka tenderar att bli billigare också..

Ville Taipale tjänade 314 000 euro förra året, och resten av koncernledningen 829 000 euro. Lite väl bra för ett förlustbringande företag med ett marknadsvärde på under 5 miljoner. Nåväl, snart måste Martelas skärpa till sig, annars går det gamla släktföretaget under..

Vad anser ni om tankeexperimentet, borde Martela sälja flytttjänstverksamheten? Det bokförda värdet i moderbolagets bokslut är 4 MEUR. Den årliga omsättningen är nästan 17 MEUR.

I och för sig är det där en stabil verksamhet plus inredningsdesign, och det stöder även möbelförsäljningen.. de största kostnadsposterna och riskerna ligger nog i den egna möbelförsäljningen, som man väl vid behov borde trappa ner delvis och återförsälja mer toppdesignprodukter, Artek, Vitra, osv. Det gör ju inget om omsättningen skulle sjunka till hälften, om man sedan skulle tjäna pengar på det..

*Kontorsmöbelföretaget Martela lämnar en negativ vinstvarning. Bolaget meddelar detta i ett börsmeddelande.

Martela-koncernens omsättning för hela 2024 bedöms ligga på ungefär samma nivå som föregående år och omsättningen förväntas landa på 91–97 miljoner euro under 2024.

Rörelseresultatet bedöms bli något negativt och rörelseförlusten beräknas hamna på en nivå mellan 0,0 och 1,8 miljoner euro.

Tidigare bedömdes Martelas omsättning för hela 2024 öka jämfört med föregående år och rörelseresultatet förväntades vara positivt.

Enligt Martelas meddelande sker marknadens återhämtning långsammare än väntat och en del av kundprojekten flyttas till början av nästa år.*

Själv sålde jag av mitt innehav, eftersom bolagets ekonomiska situation börjar se ohållbar ut och tillräckliga omstruktureringar samt potentiella fusioner verkar fortfarande vara mycket långt borta.

Jag anser att det är en tydlig indikation på att Isku inte har några större avsikter att ta över Martela, då ägarandelen har legat kvar oförändrad på omkring tio procent. Detta trots att aktiekursen har dalat stadigt.

Martela har inte heller informerat om några strategiska överväganden gällande olika möjligheter för bolagets framtida inriktning. Företagets ekonomiska situation har försämrats kraftigt under flera års tid och det verkar som att ledningen sover Törnrosasömn.

Till dess försvar kan man säga att när det rör sig om ett nästintill hemmamarknadsföretag, och antalet konkurser är det högsta på 25 år, så är förlustsiffrorna inte så hemskt illa. 1992, då tiderna förvisso var ännu värre, gjorde Martela en rörelseförlust på ca 10 % och som skuldsatta gav räntorna ytterligare förlust, totalt ca 17 % av omsättningen. Situationen förändrades dock snabbt och år 1995 gjorde man en rörelsevinst på över 10 %. Nu förutspås ju ekonomin vända uppåt nästa år..

Och det borde ju framför allt hemmamarknadsföretagen gilla..

Ps. Isku kan ändå köpa mer till sitt nya bolag, eller så finns det kanske någon lite större aktör där, då man inte blev skrämd idag heller, överraskande nog. Visserligen en ganska väntad varning med tanke på den svaga början på året.

Omsättningen är riktigt anemisk, så man kan inte dra några större slutsatser av kursen. 15k i omsättning på en varningsdag (varav en tredjedel alltså var min egen försäljning), vilket innebär att det inte har gjorts några särskilt stora rörelser där. Den låga omsättningen, två aktieserier och det koncentrerade ägandet gör ett ”fientligt” övertagande av bolaget i praktiken omöjligt.

Och även om förlusten inte är förskräckligt stor, är Martelas ekonomiska situation ganska nära den kritiska gränsen. En resultatvändning måste komma snabbt, då soliditeten och nettoskuldsättningsgraden är på en så usel nivå.

Företaget har ju inga banklån.. Hyresvärd finns det ju, men vem skulle vilja hyra lokalen i Nummela om hyresinbetalningen försenas?

Igår var det ganska pigg köpaktivitet, vilket fick en att misstänka lite om någon större aktör började köpa nu? På köpsidan fanns det många bud igår, eller alltså mer än normalt. Men är det så i fortsättningen efter varningen?

Jag är på samma linje som @Zen65 om att flytttjänsten enligt min mening inte är organisationens smärtpunkt, utan snarare att man borde lyckas förnya sig inom möbelförsäljningen. Jag vet inte så mycket om toppdesign, men baserat på till exempel Framerys rörelsemarginal på 19 % känns det som att fokus borde ligga mer på nyare produkter likt telefonkiosker, där man kan differentiera sig mer än med till exempel elbord.

Vinstvarningen var förvisso stor och ful, men enligt min mening var budskapet om den fortsatta marknadsåterhämtningen mer centralt. Efter en svag början på året verkade guidningen för innevarande år riktigt utmanande, och därför tog jag också en stark position mot den. Att återhämtningen delvis skjuts upp till nästa år påverkar enligt min mening inte investeringscaset i sig, så länge återhämtningen faktiskt sker.

Ett cykliskt bolag kan snabbt få extra fart när ekonomin återhämtar sig. Kontorsinvesteringar har ju skjutits upp länge nu, först på grund av corona, sedan distansarbete och lågkonjunktur. Som analytiker erkänner jag dock att det är riktigt utmanande i nuvarande läge att bedöma hela branschens framtida normaliserade lönsamhet.

Denna fusion ser enligt min mening helt vettig ut på pappret, men det har gått så lång tid sedan Iskus “corner” att eventuella förhandlingar förmodligen redan har strandat åtminstone en gång.

Visst kan det bara vara ett beslut att återställa innehavet till över 10 procent utifall att utdelning betalas ut någon gång i framtiden (10 %-gränsen för skattefria utdelningar) och för att kunna förhindra fusioner med andra.

Här är Thomas förhandskommentarer inför att Martela publicerar sitt resultat på fredag.

Bolaget utfärdade en vinstvarning i september då återhämtningen på marknaden för kontorsmöbler var något långsammare än väntat. Trots den sänkta guidningen höll bolaget fast vid sitt budskap om tydliga tecken på en livligare kundefterfrågan, vilket vi söker visibilitet kring i Q3-rapporten.