Jag instämmer med @Seinakadun_Keisari här. @CitizenJ om Inderes har en positiv syn på aktien (öka/köp), varför i hela friden skulle modellportföljen sälja då, och tvärtom? Visst kan man säga att man vill öka/minska storleken på positionen, men i grunden är det inte logiskt att modellportföljen agerar i motsatt riktning mot de egna rekommendationerna. Dessutom vill jag minnas att modellportföljen inte drog av skatt på vinsterna från sin pott, någon mer insatt får gärna bekräfta. En sådan ”skattefördel” har verkligen varit otroligt värdefull för att generera ränta-på-ränta.

9 gillningar

Om de ser att det finns mer lockande alternativ till nuvarande kurs, så anser jag att man bör göra så.

Om modellportföljen till exempel nu skulle minska i Harvia

och köpa Admicom istället

så skulle man enligt min mening inte agera mot sina egna rekommendationer.

12 gillningar

Om Inderes syn på en aktie inför hela investerarkollektivet är att man bör öka innehavet (alltså köpa), så går det inte riktigt ihop med att modellportföljen samtidigt ser annorlunda på saken och säljer aktien. I synnerhet då modellportföljens förvaltare själva är analytiker för en stor del av innehaven i portföljen. Jag förstår din poäng, men då kanske man måste fundera på om modellportföljen faktiskt tjänar sitt syfte för någon, eller om den borde läggas ner. Jag ser trots allt Inderes huvuduppgift som att producera bolagsanalyser.

4 gillningar

I det att man skulle sälja ett bolag med Öka-rekommendation. Där går man mycket tydligt emot rekommendationen, oavsett vad potentialen är. Analytikern borde i den situationen först uppdatera sin syn till Minska-sidan. Om så inte sker, anser jag att det vore märkligt om Inderes egen modellportfölj minskar i ett bolag som analytikern rekommenderar att öka i.

Om det sker riktigt stora rörelser i kursen vore det bra att uppdatera rekommendationen, även om riktkursen förblir densamma. Det är inte logiskt att behålla rekommendationen på Sälj-nivå i veckotal om det är tiotals procents uppsida kvar till målet. Det finns verkligen ingen anledning att uppdatera efter små rörelser, men visst ser det märkligt ut om ett bolag med positiv rekommendation hittas i toppen av kurspotentialen. Som till exempel RushF, Finnair, EcoUp, Solteq osv. just nu. Knappast någon skulle invända om analytikern skrev att avkastningsförväntningen har blivit attraktiv i och med det kraftiga kursfallet.

4 gillningar

Om jag har tolkat det rätt är modellportföljens tidshorisont för bolagsval flera år, medan riktkursens tidshorisont är kortare.

Det borde absolut vara möjligt att handla mot rekommendationerna. Varje investerare är redo att byta ut en bra investering mot en utmärkt.

Som jag ser det utvärderar modellportföljen, utöver avkastningspotentialen, även osäkerheten i den förväntade utvecklingen, och därför finns det bolag med mer blygsam avkastningspotential men med en stabilare utveckling i portföljen.

3 gillningar

Instämmer i detta, men jag anser dock att det skulle krävas regler för en sådan verksamhet. Kontantandelen måste vara tillräckligt låg, t.ex. under 3 %. För det andra måste det kunna visas öppet att man har bytt från en aktie med rekommendationen öka till en aktie med rekommendationen köp, helst under samma börsdag. På så sätt visas det tydligt att man har bytt till ett bättre investeringscase och Modellportföljen skulle kunna hålla en lägre kontantandel.

9 gillningar

Enligt min mening gör Inderes främst bra företagsanalyser, men investerande, särskilt i en nedgångsmarknad, är inte nödvändigtvis deras starkaste sida.

För mig är Inderes analyser och rapporter användbara, och utan dem skulle jag inte investera lika mycket i Finland. Själv använder jag bara inte Inderes rekommendationer och riktkurser. Jag läser rapporter som jag använder i mina egna köpbeslut.

Jag anser att investerande inte alltid är samma sak som att göra företagsanalys. Särskilt när det gäller investerande i en offentlig portfölj. Om så är fallet, vore det då till nytta om Inderes rekryterade kompetens inom investerande?

I sig är Inderes öppenhet fin. Jag läser OP:s analyser och det känns som att de ofta har fel. Det vore intressant om även OP och andra analyshus publicerade en modellportfölj.

Själv känner jag bara till Sijoittaja-tjänstens Shareville-modellportfölj utöver Inderes. Inderes har presterat betydligt bättre än den.

Kanske skapar offentligt investerande också press. Jukka Lepikkö nämnde ju att rapporteringen av en stor tradingportfölj offentligt försämrade avkastningen.

Själv är jag förstås ingen mönsterinvesterare. Incap-risken på 5 % av portföljen realiserades och nu ligger jag något under index i tidsperioder kortare än ett år.

14 gillningar

Om marknaden befinner sig i en bubbla och priserna till exempel ligger 30 % över de långsiktiga genomsnitten, hittar man inga bra investeringsobjekt och det är motiverat att hålla kassa.

Om modellportföljen vill fungera som ett skyltfönster för analys, är spekulation kring marknadsläget och kraftig marknadstajming tveksamma.

Jämförelseindexet har ju också alltid 100 % aktievikt.

Hur påvisar man å andra sidan i det långa loppet om modellportföljen genererar sin överavkastning genom aktieplockning eller marknadstajming?

Att låta kassan ligga är mest förståeligt av den anledningen att man inte får sälja i strid med rekommendationen. Jag stöder de åsikter som framförts ovan, där modellportföljen kan byta ut ett innehav med positiv rekommendation mot ett med mer potential.

Detta skulle minska behovet av marknadsspekulation och ge modellportföljen frihet att genomföra aktieplockning på bästa sätt.

4 gillningar

Här framträder det eviga investeringsdilemmat väl ur ett tajming- och investeringshorisontperspektiv. Du har både rätt och fel samtidigt. När vi befinner oss i en bubbla och långt över genomsnitten är det absolut motiverat att hålla en större kassavikt. Dock kan bra investeringsobjekt finnas, men det kan man inte veta på förhand. Det beror på bubblans varaktighet.

Låt oss anta att bolagets verksamhet utvecklas enligt plan. Värderingen har på grund av det allmänna marknadssentimentet stigit 30 % över genomsnittet, som du beskrev. Dessa värderingsnivåer kan bestå eller öka under flera år, vilket gör att även kursen stiger i takt med att verksamheten utvecklas. När multiplarna väl sjunker är det ändå möjligt att kursen fortfarande ligger på en högre nivå jämfört med tidpunkten då du beslutade att inte investera på grund av den höga värderingen. ![]()

Bra fråga och förmodligen ganska utmanande att entydigt påvisa vilken effekt tajmingen har haft. Här kommer återigen dilemmat med investeringshorisonten in, vilket jag försökte förklara min syn på ovan. En möjlighet är förmodligen att jämföra värderingen vid tidpunkten för köp och försäljning av aktien. Då vet man åtminstone om man har tajmat försäljningen till en tidpunkt med högre värdering. Inte heller detta ger ett direkt svar på om en högre värdering varit motiverad, till exempel på grund av en förändring i verksamheten.

Jag anser att diskussionen i modellportföljsvideorna om konflikten mellan en hög kassavikt och omöjligheten i att tajma marknaden rör just detta dilemma. Och jag tror inte att någon kommer att lösa detta dilemma så länge människor handlar med varandra på börsen.

2 gillningar

Om målet med investeringar till exempel är en säkerhetsmarginal på 50 %, det vill säga att man kan köpa en aktie värd 100 euro för 50 euro, är det allt svårare att hitta undervärderade aktier när marknaden befinner sig i en ”bubbla”.

Modellportföljens aktieval, sammansättning och strategi bra i en tjurmarknad, slår indexet?

Modellportföljens aktieval, sammansättning och strategi dålig i en björnmarknad, förlorar mot indexet?

Bör modellportföljens sammansättning och strategi ändras efter marknadssentimentet? Eller ska man bara envist lita på att den valda strategin vinner på lång sikt?

3 gillningar

Jag tror på analytikers förmåga att bedöma bolagens verkliga värden och hitta ineffektiviteter. När man ser till modellportföljens avkastning kan man konstatera att avkastningen till stor del grundar sig på dess tidiga skede. Har analytikernas skicklighet försämrats under årens lopp? Säkert inte, jag tror snarare att den har förbättrats. Kan det i stället vara så att Inderes har gjort ett så pass bra jobb inom småbolagssegmentet på Helsingforsbörsen att marknadens ineffektiviteter har jämnats ut med tiden? Under modellportföljens tidiga dagar var Inderes ännu inte särskilt välkänt och deras analyser lästes inte lika brett. Med tanke på de traditionella bankernas svaga analysnivå och snäva täckning av småbolag kunde modellportföljen starta på en så att säga jungfrulig marknad som ingen riktigt analyserade ordentligt, och det fanns mycket ineffektivitet på marknaden. I en sådan miljö är det lättare att generera överavkastning. Kring 2020 tillkom en enorm mängd nya investerare i och med coronabubblan, och Inderes användarantal och kännedom ökade. Har marknaden nu analyserats ”sönder” och effektiviteten förbättrats? Skulle expansionen till Sverige mot denna bakgrund kunna vara ett tillfälle att så att säga börja om från början? Jag vet dock inte tillräckligt om analysen på den svenska marknaden för att avgöra om småbolagsanalysen är på en lika svag nivå där som den var i Finland under Inderes tidiga dagar.

19 gillningar

Jag har funderat lite på samma sak när det gäller minskningen av ineffektivitet i prissättningen på den finländska småbolagsmarknaden.

Jag misstänker att även Sverige är “sönderanalyserat”. Svenskarna är ett mer investeringsintresserat folk än finländarna och åtminstone RedEye har erbjudit småbolagsanalys i ett tiotal år. Den svenska börsen har förstås ett betydligt större utbud, så det kan hända att man lättare hittar guldkorn där än i Finland.

Undrar om det finns mer ineffektivitet i Norge eller Danmark. I Estland finns det säkert åtminstone det, men finns det något att analysera där?

4 gillningar

Här finns det ju bra frågor och funderingar! ![]()

Modellportföljens historia sträcker sig tillbaka till 2011 och den har ju presterat väl samt bevisat en del med sin avkastning. Det viktigaste enligt mig med Modellportföljen är att de drag eller den ”inaktivitet” som sker där har motiverats.

Generellt sett tänker jag att ens en 5–10 års avkastningshistorik inte bevisar en investerares kompetens tillräckligt, medan bra motiveringar och andra kommentarer kanske säger mer om investerarens skicklighet. Modellportföljen har varit med i matchen i över 10 år, men å andra sidan startades den vid en relativt gynnsam tidpunkt – å andra sidan har indexet lämnats låååångt bakom sig.

Ibland har jag tittat på avkastningen för olika portföljer under 5–10 år, och många av dem har utmärkt avkastning. Avkastningen har kommit via ett fåtal bolag, och för en del har avkastningen säkert kunnat komma genom att man tagit rygg på andra och gjort några enstaka val. För andra kan avkastningen i stället vara ett resultat av noggrann analys och efterforskning samt mindre FOMO.

Modellportföljen har klarat sig bra och teamet har motiverat sina drag väl, men nu har det dykt upp en hel del bra kritiskt tänkande här i tråden gentemot Modellportföljen och i vissa inlägg finns det bra frågor, så skulle man vid något tillfälle kunna ha en Modellportfölj Q&A-video relaterad till de här nya frågorna i tråden? ![]()

Jag förenklade saken en aning i mitt inlägg, men mina poänger gick nog fram på något sätt. ![]() Generellt hoppas jag verkligen att Modellportföljen fortsätter med exakt samma regler som den har haft hittills.

Generellt hoppas jag verkligen att Modellportföljen fortsätter med exakt samma regler som den har haft hittills.

22 gillningar

Juurikki dristar sig till att föreslå att Inderes förhandlar med t.ex. Nordnet om att grunda en Inderes modellportföljsfond. Bra reklam för båda företagen. Nu är precis rätt tidpunkt, eftersom processen lär ta månader, så den är redo lagom till att nästa uppgångsfas infinner sig.

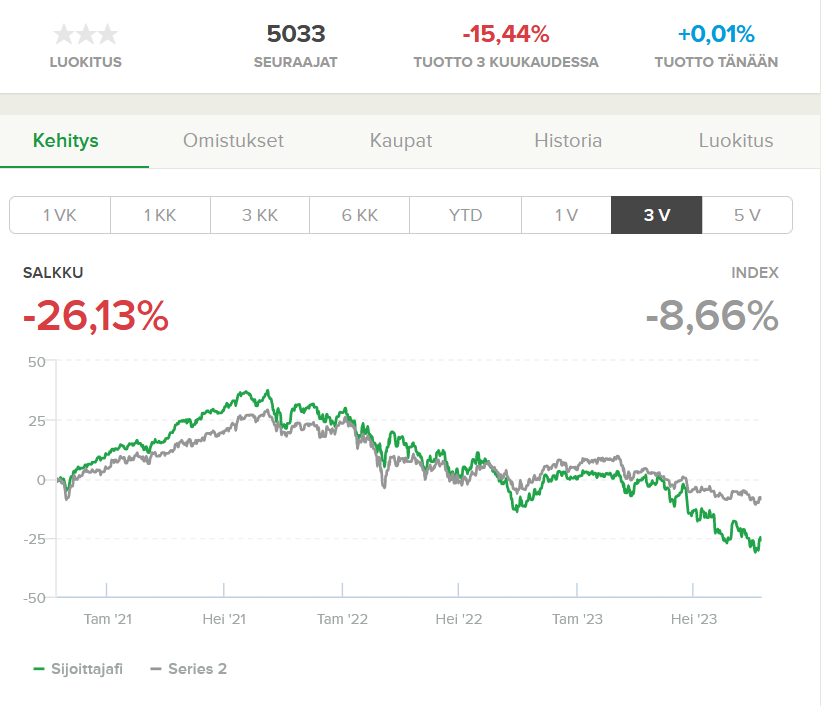

Inderes modellportfölj har presterat alldeles utmärkt i en uppgångsmarknad. Problemet är att investeringsstrategin inte ändrades för en nedgångsmarknad, där framtida tillväxtförväntningar till stor del har raderats ut från börskursen. Börskursen kan ju ses som att den består av flera element. Juurikki undviker åtminstone den del av prisets förväntningsvärde som inte baseras på hård fundamenta.

Värdeinvesterare som Juurikki är lika fastlåsta i sin egen investeringsstrategi som Inderes modellportfölj är i sin tillväxtbolagsstrategi. Därför kommer den kommande uppgångens stjärnor inte heller i fortsättningen att uppfylla en värdeinvesterares kriterier för aktieurval. Av denna anledning behövs en Inderes modellportföljsfond, där man enkelt kan köpa en lagom stor andel utan att behöva betala transaktionskostnader för vart och ett av de drygt tjugo bolagen.

Om Juurikki nu köpte Inderes modellportföljsfond för 5 % av sin placeringsförmögenhet, skulle modellportföljen utöver det tidigare värdefallet kunna backa ytterligare 20 %, och det skulle bara äta upp 1 % av den totala förmögenheten. En ganska liten risk för att även en värdeinvesterare ska få ta del av tillväxtaktiernas kommande uppgång. Fondandelen kan naturligtvis ökas när det börjar finnas bevis på framgång.

14 gillningar

Hypotetisk fråga: Är rekommendationerna helt objektiva om företaget som analyseras betalar för sin egen bevakning? I en sådan modell är det inte vettigt att pissa i kundens välling innan företaget självt har offentliggjort problemen. Om man alltså vill ha fler kunder i framtiden eller behålla de nuvarande. Inderes-gänget är bra och analysen är solid, inget snack om den saken.

2 gillningar

Varför finns det så mycket kontanter i Inderes modellportfölj?

Betyder det att de tror att priserna kommer att fortsätta sjunka?

2 gillningar

Om du scrollar upp lite märker du att samma sak har diskuterats i ett par längre inlägg ![]() .

.

Det verkar som att man försöker sig på någon form av marknadstajming, eftersom kvalitetsbolag redan finns tillgängliga med positiva rekommendationer och enorm potential (i förhållande till riktkursen).

Visst är det också möjligt att ordföranden för Utdelningspartiet har smittat ner de andra på Inderes, och att trion i modellportföljsteamet väntar på bättre lägen att öka i sina utdelningsseglare skalat efter direktavkastningen ![]()

![]() .

.

19 gillningar

Oj, vad ni fick igång mycket diskussion om modellportföljer.

Jag har inte insett att jag borde följa dessa, och jag ser inte riktigt något mervärde i dem jämfört med aktiespecifika riktkurser/rekommendationer.

På något sätt skulle man kunna utveckla något mått på träffsäkerhet utifrån dessa aktiespecifika riktkurser kontra kursen. Utmaningen blir förstås jämförelsen med andra analyshus, jag förstår behovet av att få fram någon konkret jämförelsesiffra att sedan stoltsera med i marknadsföringsmaterialet.

Helt enkelt skulle innehållet i en modellportfölj kunna vara till exempel så att portföljen endast innehåller innehav med köprekommendation, med jämn viktning. När rekommendationen sänks under det, säljs de av. På motsvarande sätt, om rekommendationen blir mer positiv, köps de in i portföljen.

Som underkategorier kan det finnas till exempel stora och små bolag.

Kontantandelen borde vara noll hela tiden, jämförelseindex har väl inte heller någon kassa inkluderad. Kontanter vid en rekommendationsändring fås genom att sälja av andra innehav med jämn viktning.

4 gillningar