I investeringsvärlden är det ingen brådska. Det kan ju mycket väl fortsätta gå ner på Hex ett bra tag till, så kanske modellportföljteamet bara väntar på den där berömda bottnen.

Modellportföljen lär ju dessutom ha ett högre avkastningskrav än gemene man, så i en björnmarknad är det ganska få bolag som orkar dra i motsatt riktning mot det allmänna indexet. Det finns förstås undantag, men om de i sin tur är så kallade bolag av modellportföljstyp är en annan fråga.

Det är dock värt att notera den starka avkastningen under de senaste tre åren för redan sålda Sampo och Fortum, som redan en gång har gästat modellportföljen. Borde man ha köpt någon tillväxtraket istället? Nåväl, det lyckades man delvis med när vinsterna allokerades till Duell Jag syftar här på den tidpunkt då de besökte portföljen; i Fortum försöker man ju redan med en ny runda. Direktavkastningen har också varit guld värd under den snart två år långa björnmarknaden; utan den hade totalavkastningen lätt hamnat på minus. I det avseendet startade @Sijoittaja-alokas och @Verneri_Pulkkinen utdelningspartiet vid helt rätt tidpunkt

Det finns säkert ett avkastningskrav där, som det bör vara, men i många av de köpobjekt som länge rekommenderats åt andra har det funnits en potential på typ 30–40 % till riktkursen hur länge som helst, så det finns gott om avkastningskrav. Det finns dessutom kvalitativa tillväxtbolag bland dem, så man blir ju förvånad om köpknappen landar på Fortum eller Tietoevry.

“Bolag av modellportföljstyp” var nog en relevant term förr i tiden. Nu innehåller portföljen till exempel Tietoevry, Fortum och Duell, så det krävs ganska goda motiveringar om inte nästan vilket finskt bolag som helst skulle kunna vara ett bolag av modellportföljstyp.

Dessa köptes såvitt jag minns under den exceptionella coronasvackan. Sådana lägen ska man givetvis utnyttja. Utöver dessa anser jag att utdelningsmaskiner hör hemma någon annanstans än i en modellportfölj.

Modellportföljen borde fokusera på att hitta framtidens Revenio och Talenom. Mörnare med sina utdelningar kan gott stanna i indexfonderna.

Observera att det inte är tänkt att tillföra mer kapital till modellportföljen. Likvida medel erhålls endast genom försäljningar eller utdelningar. Detta är något som ofta har efterlysts.

I vissa av modellportföljens senaste rapporter kan man ana formuleringar om att nu när kassan ligger på en för modellportföljen neutral nivå på 15 %, så finns det inte längre något direkt sug efter nya köp. Jag tror inte att vi kommer att få se några köp förrän man minskar något annat innehav mer rejält.

Jag gissar att man vid kontorets kaffebord i dessa dagar diskuterar Remedys ökade risker och överväger: Remedy minska / Harvia minska / OmaSP köp eller Efecte köp.

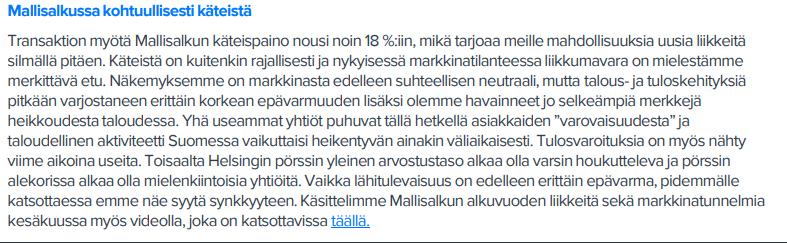

Den senaste kassavikten är väl ändå 19,2 %, vilket jag personligen anser är ganska högt och till och med ett ställningstagande, även om de finländska aktierna redan har fallit kraftigt, så förväntas tydligen ännu lägre priser. Modellportföljens team har säkert en mer sofistikerad makrosyn än undertecknad, men om man fokuserar för mycket på kapitalskydd i en portfölj som i bästa fall torde ha en investeringshorisont på tiotals år, så väcker detta i alla fall tankar hos mig.

Det finns ju mörka moln vid horisonten: orderstockarna inom teknologiindustrin (inklusive verkstadsbolag) sjunker, en möjlig eskalering av kriget i Ukraina och Kinas Taiwan-äventyr. Det kan ju vara en bra strategi att vänta på att läget klarnar, och var och en kan givetvis själv bestämma över en lämplig kassavikt.

Varför kan man förresten inte tillföra kassa till modellportföljen genom ett separat beslut!? Är detta en helt stenhård regel som inte kan ändras och som försvårar kapitalallokeringen till dess faktiska syfte, det vill säga att köpa aktier @Sauli_Vilen , @Juha_Kinnunen ? Man kan ju alltid använda hävstång också

Min egen no-brainer till modellportföljen är Anora; avkastningen på kapital är visserligen inte helt tillfredsställande, men undervärderingen är möjligen ganska stor för tillfället, även om kursen helt förståeligt har tagit stryk. P/b 0,6 är dock inte en motiverad nivå för Anora på lite längre sikt. Även ett medelmåttigt företag kan vara en bra investering om man köper tillräckligt billigt och har tid att vänta i ett par år. Detta var inte en investeringsrekommendation

Tillägg: Det gör inget @Mututuntuma , om Anora inte duger. Jag har förstås fler av dessa “säkra” hästar, till exempel Lassila & Tikanoja

Jag anser att det är ganska omöjligt att den dyker upp i modellportföljen, eftersom Inderes inte anser att den är undervärderad. Bara en Öka-rekommendation är aktiv, med svag avkastningsförväntning, och kommentarerna efter den nyligen lämnade vinstvarningen är inte heller särskilt smickrande:

“Den svagare resultatnivån kan faktiskt vara mer bestående än vi hade föreställt oss, varför vi sänkte prognoserna för åren 2023–25 tydligt.”

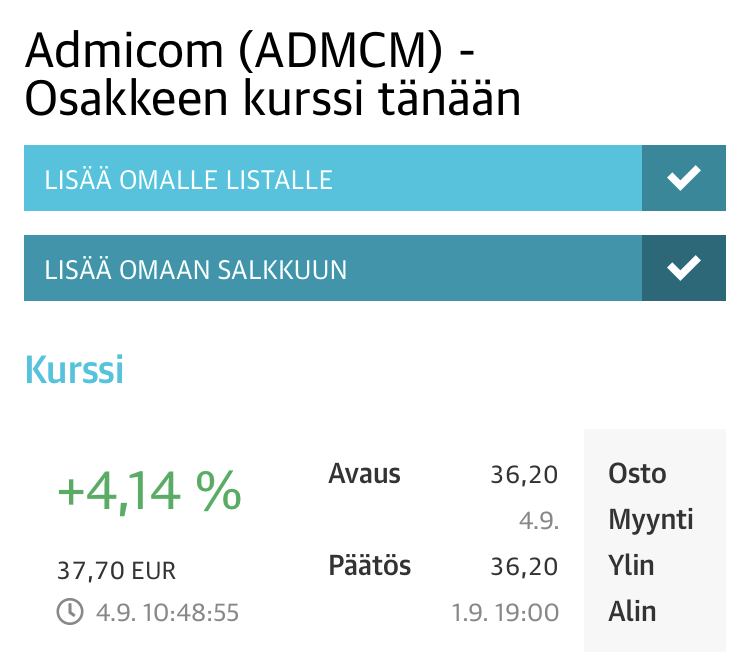

Jag har själv väntat på OmaSp till modellportföljen under en längre tid. Med nuvarande värdering skulle jag inte heller se Nokian Renkaat som en omöjlighet i den nuvarande modellportföljen, med siktet inställt på några års sikt. Varför inte även Admicom eller Efecte.

Att hålla en så stor kassabroms är inte vettigt, för att inte tala om den nuvarande kassapositionen på 19,2 %. Till denna slutsats kom även Markku utifrån sin kvantitativa analys.

Hos Top Picks går kassan åtminstone ibland ner till noll, och normalt ligger kassapositionen på 0–10 % (för närvarande cirka 7 %). Visst är det lättare för RE att göra ändringar när de inte kan fastna i sina drag bakom positiva rekommendationer. Modellportföljen är ganska låst även för tillfället, då det enda möjliga försäljningsobjektet är Remedy.

Jag anser att Inderes köp- och säljregler är för stränga, både för modellportföljen och för Inderes personal. Det uppstår lätt en situation där man inte vågar köpa eftersom man inte kan ta sig ur positionen på något sätt. Att sälja en aktie med en positiv rekommendation borde kunna vara tillåtet om kursen har klättrat tillräckligt nära riktkursen eller över den. För en Öka-rekommendation (Lisää) krävs en uppsida på minst 5 % till riktkursen, så det skulle kunna vara en lämplig och logisk gräns. Visst vore det bra med någon gräns även för köp av aktier med negativ rekommendation. Enligt min mening skulle försäljning av en aktie med rekommendationen Öka inte heller kännas ologiskt i en situation där man istället köper en annan aktie med minst rekommendationen Öka. Med nuvarande system missas ofta de bästa köp- och säljlägena, och man vågar inte höja modellportföljens aktievikt till en vettig nivå.

Jag misstänker till exempel att många på Inderes kan ha varit lite förargade över att de inte kunde sälja sina Nokia-aktier under WallStreetBets-toppen i januari 2021, då kursen nådde 4,951 € medan riktkursen var 3,5 €. Visst skulle det säkert också ha funnits Qt-säljare runt 170–180 €, om inte rekommendationen hade hindrat det.

Det här kan man förstås även vända på, det vill säga om Inderes rekommendationer är korrekta, till exempel en kursraket som stigit till skyarna men som fortfarande har en köprekommendation och en riktkurs långt under den nuvarande kursen. Åtminstone sådana situationer, liksom till exempel vinstvarningar, borde automatiskt leda till att rekommendationen och riktkursen tas bort eller att det tydligt anges (överallt där rekommendationen och riktkursen visas) att de för tillfället – före nästa analys – inte stämmer.

Senast uppstod en (onödig) uppståndelse när modellportföljteamet köpte aktier till sina personliga innehav innan en utökning i modellportföljen gjordes. Som ett resultat av detta ökades transparensen på ett föredömligt sätt.

Nuförtiden är modellportföljseffekten troligen svagare än under tidigare år, men anser ni fortfarande att det är ett rättvist tillvägagångssätt att man köper samma aktier till den personliga portföljen innan den brett följda och uppskattade Modellportföljen gör ett köp?

Men medlemmarna i modellportföljsteamet kan väl inte sälja de där aktierna om rekommendationen ligger på köp/öka, så den där tillfälliga kursuppgången spelar väl ingen roll i sig? Visst är hur det ser ut ett annat diskussionsämne.

Tillägg i modellportföljen är ett slags Inderes “super-öka” eller “super-köp”-rekommendation, eftersom det kräver godkännande från tre andra senioranalytiker utöver bolagsanalytikern. Jag vill absolut inte antyda att det skulle finnas något misstänkt motiv här, och det tror jag inte heller. Jag undrar bara om optiken kring modellportföljteamets agerande i det här fallet fortfarande är gynnsam för bolaget.

Jag tycker fortfarande att det är obegripligt att vi återvänder till den här diskussionen igen. Två saker borde vara uppenbara för alla:

Anställda eller Modellportföljen kan inte sälja eller köpa mot rekommendationerna, vilket innebär att de anställda inte ens skulle ha möjlighet att sälja vid ett omedelbart kurshopp eller ens i närheten av det, annars blir det i praktiken sparken och Finansinspektionen (FIVA) kallar.

”Effekten” av Modellportföljens köp eller försäljningar reduceras i praktiken till noll väldigt snabbt, och detta framhävs ytterligare i en sådan här sidledsmarknad. Å andra sidan förstärks det av att en ändring av rekommendationen från analytikern i regel, lite beroende på situationen, sker för första gången först efter en tidsperiod på drygt ett år, eftersom realiseringen av casen oftast tar minst så lång tid → de anställda skulle först då ha möjlighet att ens sälja sina innehav, och för att återgå till början av punkt 2, då skulle effekten av Modellportföljens köp redan för länge sedan ha försvunnit till intet.

Om någon verkligen tar illa vid sig av detta, så är det i grunden dags att se sig i spegeln; felet ligger inte i systemet, särskilt när man beaktar hur strikta Inderes handelsregler är, trots att ingen reglering enligt min uppfattning ens förpliktar till så strikta handelsregler (detta berör kanske mer analytikernas handel i allmänhet, men i alla fall).

Edit: lägger till en allmän observation om att det i det finländska placeringsfältet finns väldigt många genuint tvivelaktiga situationer som man borde ingripa hårdare mot, och i den meningen är det bra att man öppnar upp för diskussion, men enligt min mening är Inderes analytikers normala handel inte ett av de relevanta orosmomenten med några mått mätt.

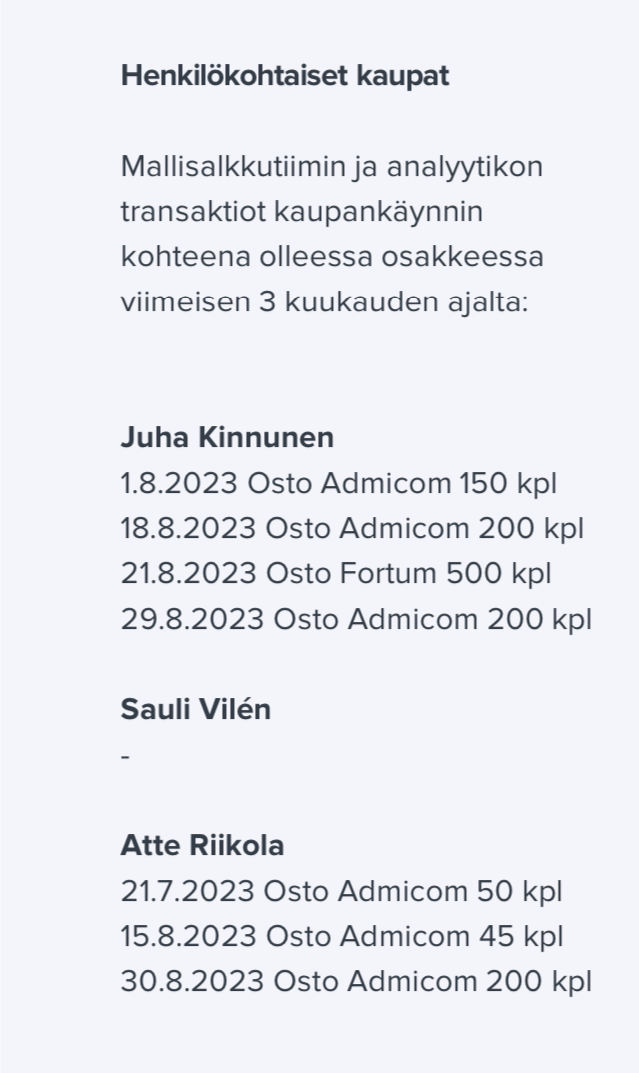

Vi funderade på den här aspekten i fredags när vi hade möte och diskuterade möjliga drag i Modellportföljen. Vi konstaterade dock att både Admicom och Fortum har haft köprekommendationer under en längre tid och även funnits i Modellportföljen sedan i våras, så det borde inte komma som en överraskning för någon att vi gillar dessa aktier. Alla affärer har också gjorts inom ramen för handelsreglerna, så vi såg inget problem med saken.

Fredagen var det första tillfället efter sommaren då vi hann sätta oss ner i lugn och ro med hela teamet för att fundera på frågor rörande Modellportföljen (visst har det förekommit lite lättare sparring även under sommaren, men vi har inte suttit ner ordentligt på riktigt). När beslut om dessa drag fattades trädde förstås handelsförbuden i kraft omedelbart för dessa aktier. När man bollar idéer är det knappast förvånande att samma namn dyker upp som man eventuellt själv har köpt på sistone. Drag i Modellportföljen kräver alltid kvalificerad majoritet, det vill säga att 2/3 av Modellportföljsteamet måste vara överens.

ps. När vi öppnade positionen i Admicom i april fick jag också mothugg från investerare om varför ingen i Modellportföljsteamet hade köpt aktien innan dess..

Fint att portföljen aktiverades i en så här tydlig köpmarknad.

Under sommaren har det förts diskussioner här om portföljens strategi och dess genomförande, med dess för- och nackdelar. Ovanstående punkt sticker ut i den meningen att sommarmånaderna juni–augusti utgör en fjärdedel av kalenderåret. Om syftet är att nå ett avkastningskrav på 20 % p.a. samtidigt som man på konstgjord väg begränsar området till Helsingforsbörsen, känns det som att man gör saken ännu svårare genom att trion inte har tid att fundera tillsammans på tre månader. Bara säger

Som jag skrev i parentesen har det förstås ständigt förekommit lättare sparrande, men under semestersäsongen var vi i en ännu mer avvaktande stämning med en begränsad kassa. Här är en påminnelse om vad som skrevs i juli efter minskningen i Remedy:

Inderes modellportfölj har stampat på stället i tre år nu, då man främst har plockat “boomer-bolag” som Fortum och TietoEvry till portföljen. Är det dags att gå över till grodornas läger och fylla portföljen med damunderkläder? Oavsett vad Rauli säger.

Modellportföljens största innehav har de senaste åren (3–5 år) varit compounder-bolag med höga värderingsmultiplar. Dessa bolags börskursutveckling bär ett betydligt större ansvar än de tidigare nämnda ”boomer-bolagen”.

För ungefär tre år sedan köpte Modellportföljen Fortum och Sampo från coronadippen och fick en helt fantastisk riskjusterad avkastning på dessa. Man lämnade positionerna i god tid. Först ett år senare köptes Tieto, och köpen av Fortum och Valmet skedde under det senaste året.

Jag tycker att man kan kritisera modellportföljsteamet öppet, men att förklara tre års dålig avkastning med ”pappaaktier” är enligt min mening inte rätt infallsvinkel.