Företaget Fleetcor dök upp i en aktiescreenare tidigare och väckte mitt intresse. Och inte utan anledning. Därefter bekantade jag mig med en konkurrent som förmodligen är mer bekant för många av oss, Edenred. Jag blev ännu mer förvånad. Hittade jag en guldgruva? Jag har bläddrat igenom dessa tvås finansiella rapporter med öppen mun och det verkar starkt som att företagen verkar inom en tråkig bransch, men opererar med sexig lönsamhet. Här är lite om Fleetcor i siffror:

Under åren 2017-2023:

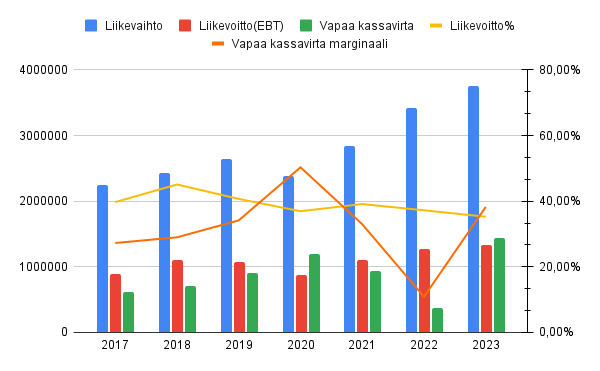

- CAGR-tillväxt = 8,9%

- Rörelsemarginal i genomsnitt = 43%

- Fritt kassaflöde (FCFE) marginal i genomsnitt = 32%

Inte illa.

Denna affärsmodell utnyttjar skuldsättning i stor utsträckning och Altman Z-Score ger ett medelmåttigt resultat. Det är visserligen inte i “riskzonen”, men å andra sidan var det senast 2018 som det fick helt rena papper. Beneish M-Score ger rena papper för varje år i det tidigare diagrammet, så ur den synvinkeln finns det ingen anledning att misstänka kreativ bokföring.

Värderingen är inte billig med traditionella mått, men å andra sidan har företagets prestation inte gett någon anledning till en sådan prissättning heller. Vid första anblicken, kassaflödesbaserat, prissätter marknaden aktien med en tillväxt i linje med inflationsprognoserna och med den lönsamhet som visas i diagrammet ovan. Enligt företagets egna uppskattningar finns det fortfarande mycket TAM (Total Adressable Market) att växa i, så det begränsar inte tillväxten.

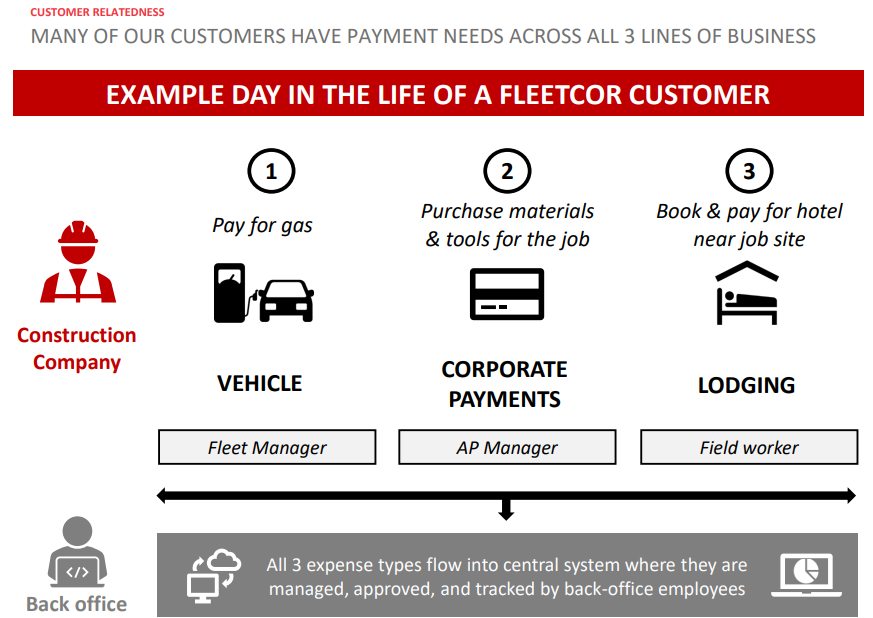

Dessa företag erbjuder olika betalningslösningar för företag. Fleetcors främsta produkt historiskt har varit bränslekort, och under de senaste åren har de expanderat till att erbjuda en bredare och mer omfattande produktpalett, inklusive egen programvara för kostnadshantering. Fleetcor var också på shoppingrunda i Finland när de för ungefär ett och ett halvt år sedan köpte laddningstjänsten för elbilar, Plugsurfing, från Fortum. Här är lite från företagets egen presentation om vad de säljer till sina kunder:

56% av omsättningen kom förra året från USA. Andra stora marknader med cirka 15% andel var Brasilien och Storbritannien. Trust Pilot-recensionerna sågar företaget vid fotknölarna, men å andra sidan skryter företaget med 92% kundretention. På grund av det låga antalet recensioner på Trust Pilot är kanske de 92% mer beskrivande, även om företaget under de senaste åren har varit i domstol på grund av vissa faktureringsoklarheter, så det kan finnas ett korn av sanning även i Trust Pilots recensioner.

Edenred blev tidigare känt för sin företagspresentkortsprodukt Delicard, men under det senaste decenniet har de expanderat till att bli en stor aktör även i Finland inom lösningar för olika personalförmåner. Såvitt jag förstår har företaget också liknande tjänster globalt som Fleetcor. Jag har bara ytligt bekantat mig med deras finansiella rapporter, men baserat på det är siffrorna mycket lika Fleetcors.

Här är en kort introduktion till tråden. Förhoppningsvis väcker det diskussion.

EDIT: Jag ändrade diagrammets rörelseresultat för att visa EBT, eftersom det enligt min åsikt ger en bättre bild av företagets lönsamhet än EBIT.