Rauli har lavet en omfattende rapport om Luotea, som, ligesom andre omfattende rapporter, er pålidelig for alle. ![]()

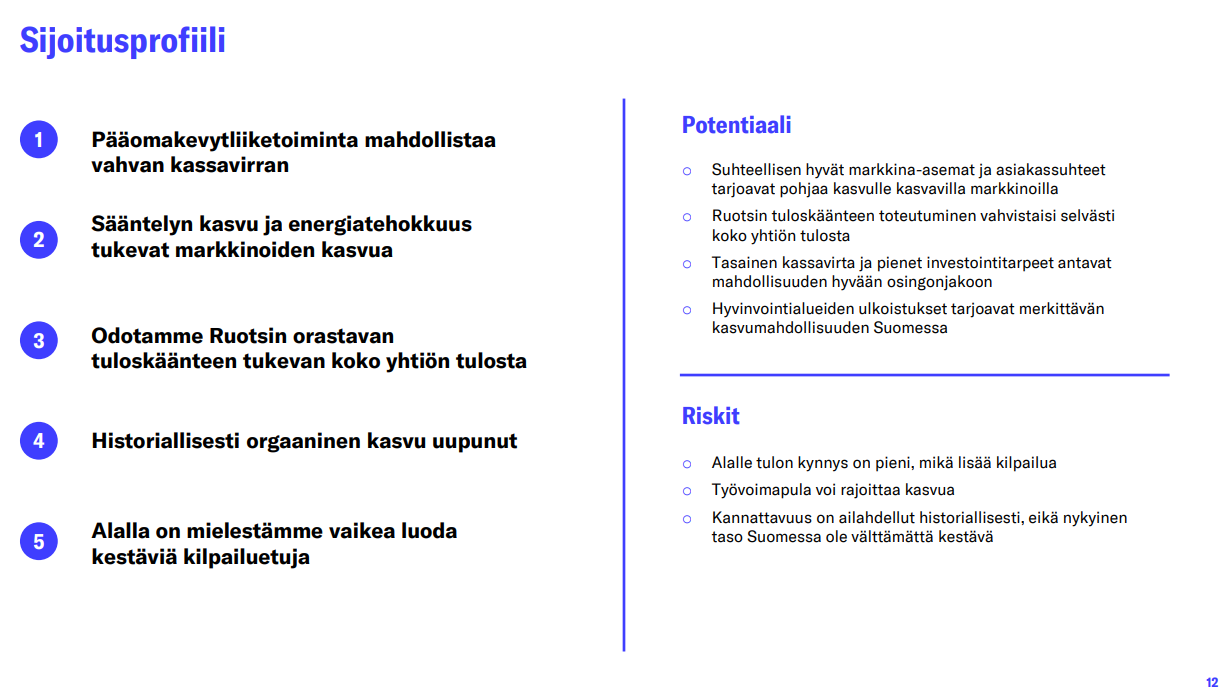

Vi forventer, at Luotea vil fortsætte med en klar resultatforbedringstrend i 2026-27, hvor tabene i Sverige vendes til overskud. Ifølge vores vurdering genererer virksomheden en stærk pengestrøm, som i sig selv giver en tilstrækkelig afkastforventning for investorerne. Vi gentager vores “forøg”-anbefaling og et kursmål på 2,6 euro.

Citat fra rapporten:

Cash flow-profilen er stærk

Luoteas forretningsdrift er kapitallet, og den bør derfor i princippet generere en god pengestrøm, naturligvis afhængig af resultatniveauet. Luoteas rapporterede afskrivningsniveau vil i 2026 inkludere ca. 1,5 MEUR i anskaffelsesafskrivninger, som ikke har pengestrømseffekt. Vi har fjernet dette fra vores justerede tal. Vi vurderer, at virksomhedens afskrivninger på anlægsaktiver i de kommende år vil være lidt større end investeringerne. Virksomhedens nettoarbejdskapital er negativ, hvorfor vækst i princippet bør frigøre kapital og understøtte pengestrømmen. Vi forventer dog ikke betydelig vækst eller frigørelse af nettoarbejdskapital i de kommende år. På grund af ovenstående faktorer bør virksomheden strukturelt generere mere pengestrøm end det rapporterede resultat. Vores prognoser for de kommende år er i overensstemmelse hermed, idet den frie pengestrøm overstiger vores nettoprognoser.