Jag grävde lite mer i Blommas grafer för Lulu. Först och främst är det trevligt att se att analytikernas åsikter är väldigt spridda här. Det finns både björnar och tjurar. Vanligtvis skulle den värsta situationen vara om alla i en enad flock skrek STRONG BUY

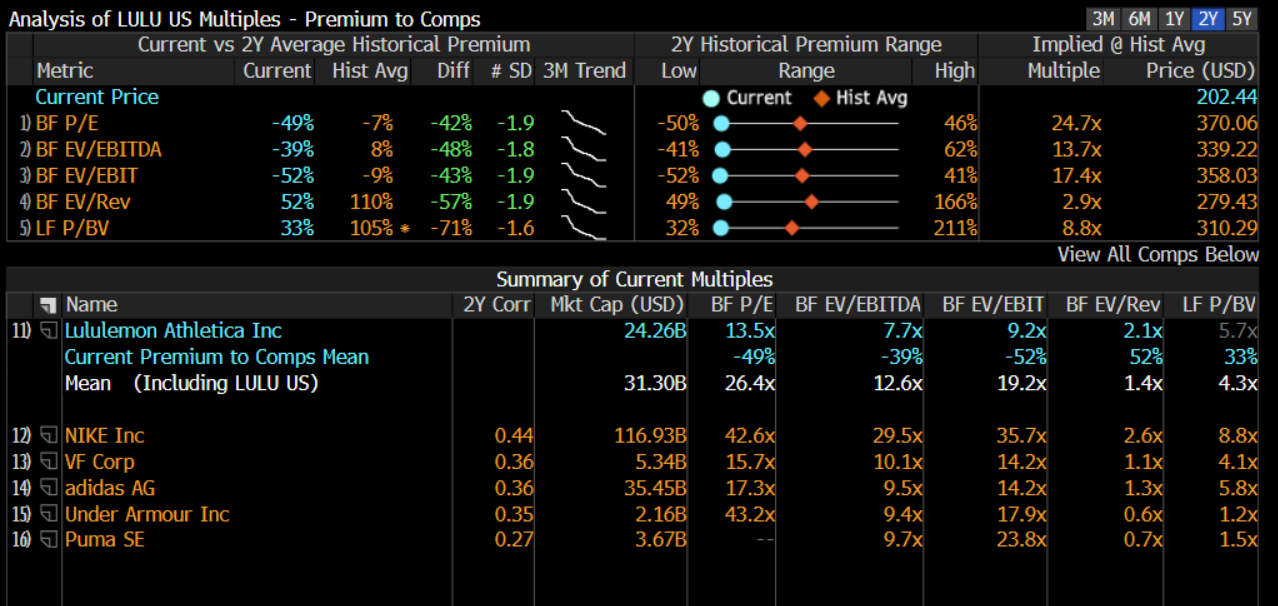

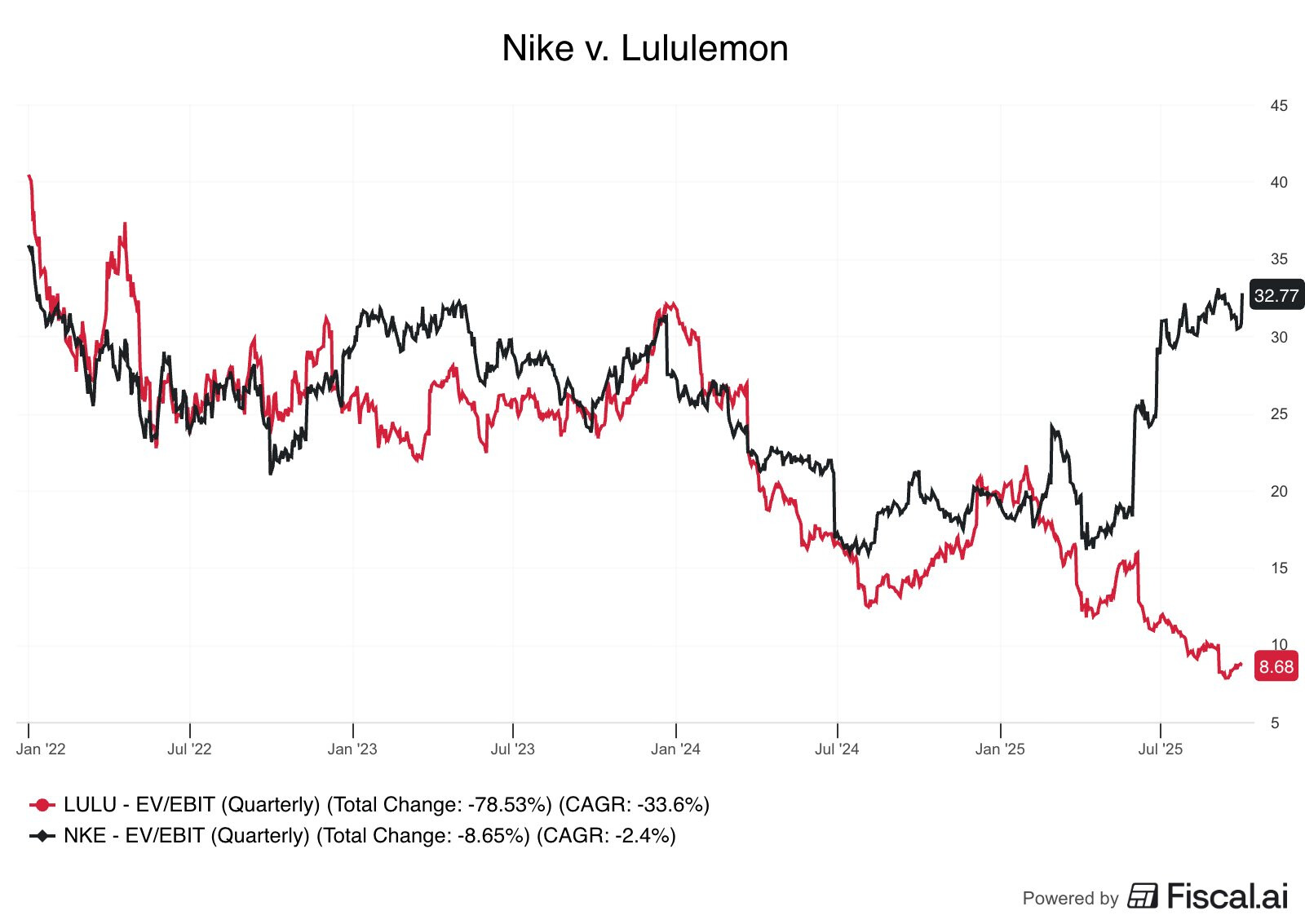

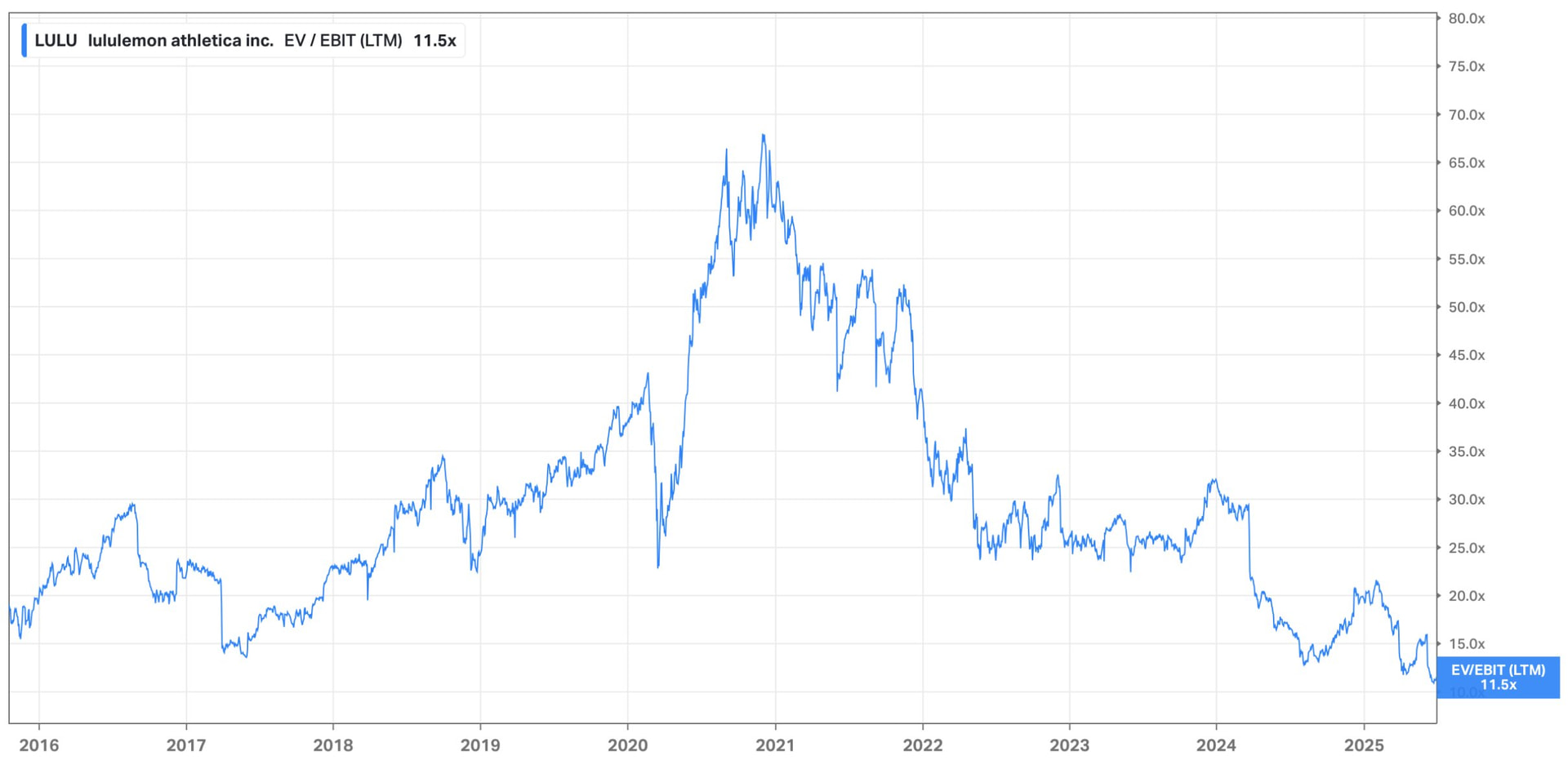

Lulus värderingsmultiplar är verkligen mycket låga jämfört med historiska nivåer! Här syns EV/S, EV/EBITDA och PE-multiplar samt deras 5-åriga medianer.

Även jämfört med konkurrenterna är värderingsrabatten betydande, men visst jämför man äpplen med apelsiner i viss mån.

Här skulle det verkligen inte behövas någon stor tillväxt för att få en helt acceptabel investering under de kommande åren. Utvecklingen av EPS-prognoserna är ganska intressant. För 2025 har prognosen till och med stigit något, men prognoserna för 2026-2027 har varit under press på sistone. Om synligheten för de närmaste åren skulle förbättras och/eller trenden för resultatprognoserna skulle stabiliseras eller till och med börja stiga, då skulle aktien säkert börja stiga.

Kul att se att smarta investerare här också har fallit för Lulu.

Min tes:

1.Utmärkt produkt och varumärke

Kvalitet och produktutveckling, se andras kommentarer ovan

Mina egna Lynch-observationer när jag besökte USA, både i butiker och yogastudior, har bekräftat vad marknadsdata säger att varumärket fortfarande är betydligt starkare än Vuori och liknande små utmanare, ingen förändring i den stora bilden.

2.Internationell tillväxt

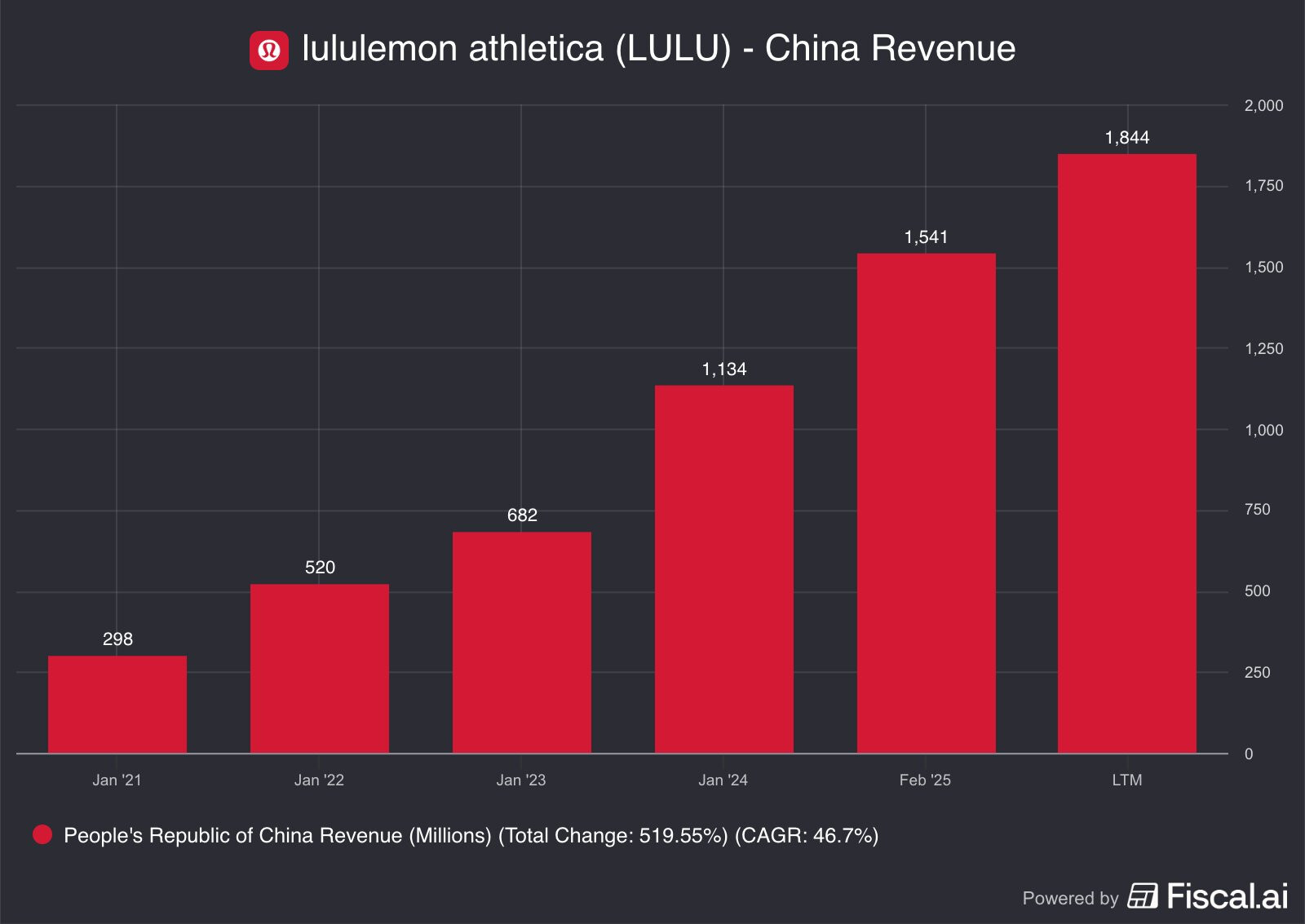

Den viktigaste delen av tesen: jag tror att athleisure-trenden bara är i början, särskilt i Asien, marknadens storlek är enorm och det finns en runway på 10+ år framåt.

Kinesiska, indiska etc. medelklass/rika klär sig inte i något Adidas oavsett ekonomisk situation, utan i stiliga, högkvalitativa, upplevt dyra varumärken = Lulu.

Ledningens exekvering har i stort sett varit utmärkt, företagets arbetsgivarimage är bra, det finns pengar, ingredienserna finns för fortsatt internationell tillväxt.

3.Värdering

EV/EBIT 10 (ntm) efter ett svårt amerikanskt konsumentår; det är lite onödigt att jämföra med historiska multiplar när förväntningarna på tillväxt var så höga då, men visst borde ett så här högkvalitativt detaljhandelsföretag handlas till 30-50% högre multiplar.

Risker

Konsumenttrender och varumärken kommer och går

EBIT 22-23%, det är svårt att förbättra från en hög nivå, om jag skulle gissa så är det snarare 18% om 5 år än 28%, det kommer alltid att finnas alla möjliga utmaningar.

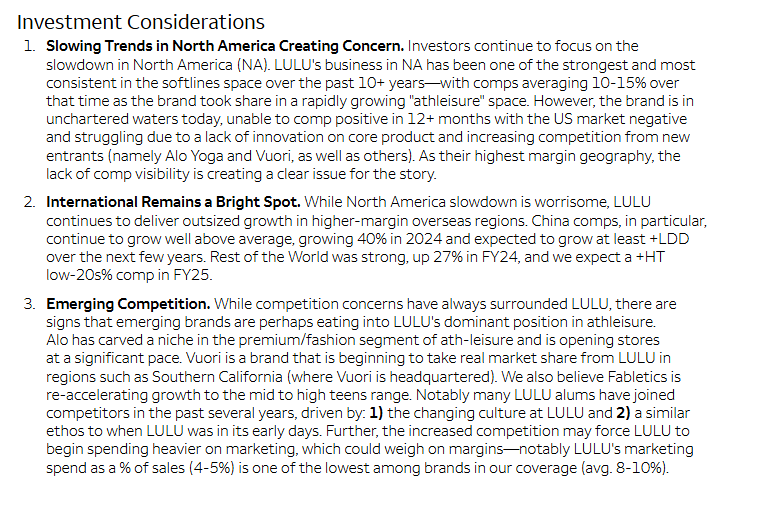

I USA har den enklaste tillväxten redan tagits, och USA är fortfarande en så stor del av omsättningen att företagets totala tillväxt under de närmaste åren endast kommer att vara ensiffrig (single-digit).

Visst finns det annat också, men enligt min mening skulle investeringscaset gå rejält på minus till det nuvarande priset på $200 endast om det sker en snabb förändring i den första punkten.

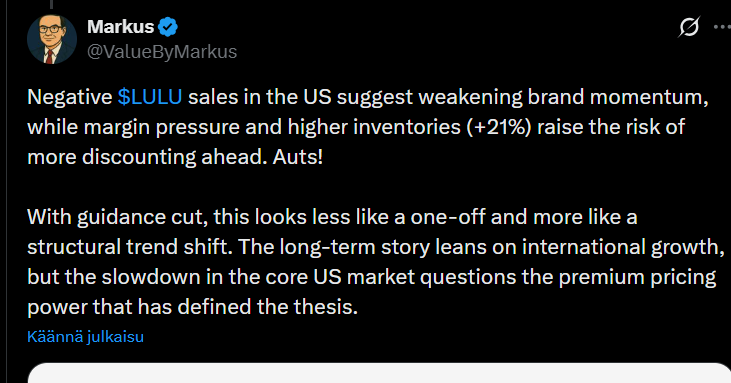

Resultatet ganska bra, men vägledningen riktigt dålig. Det kommer att bli ett stort fall.

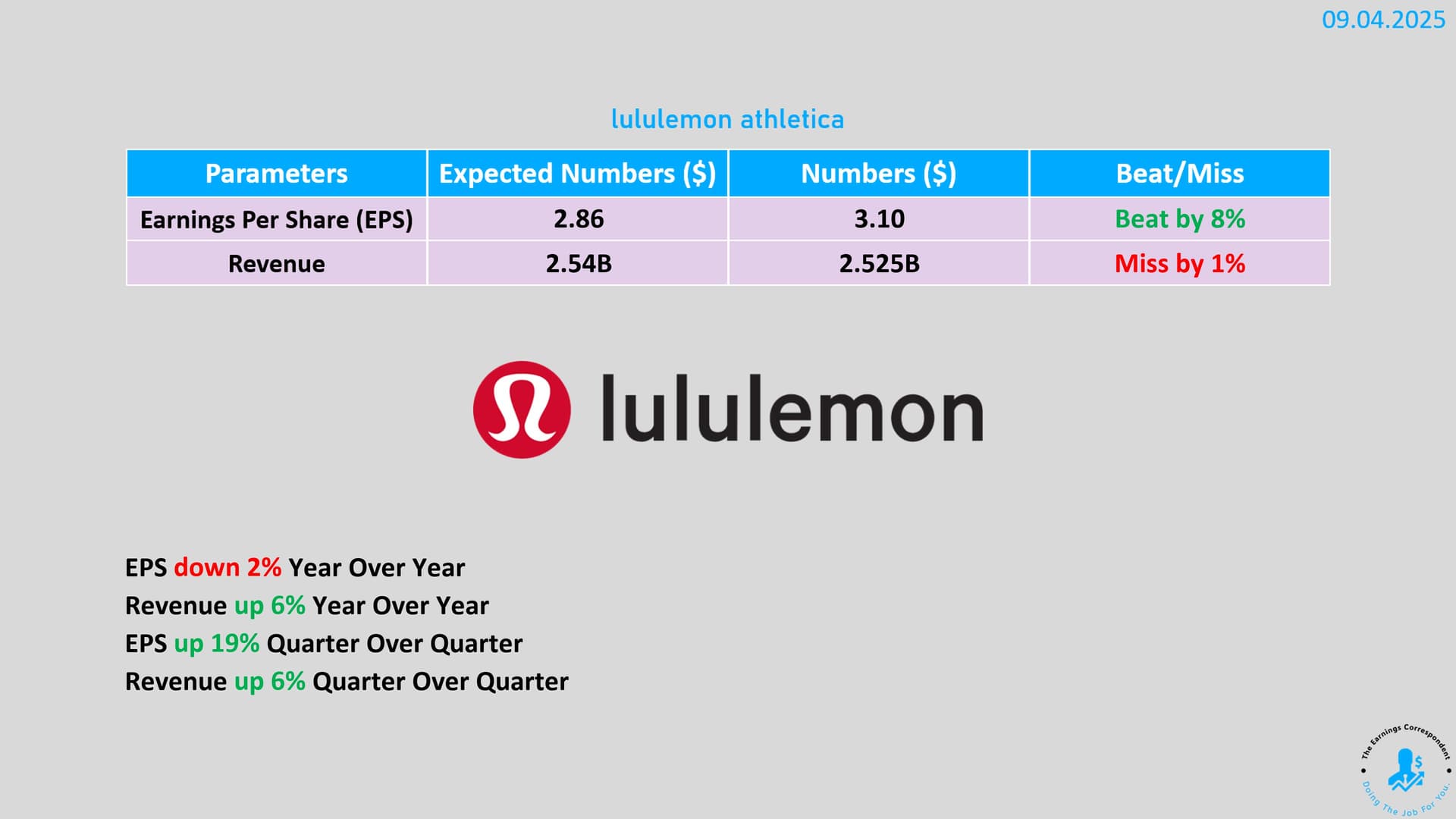

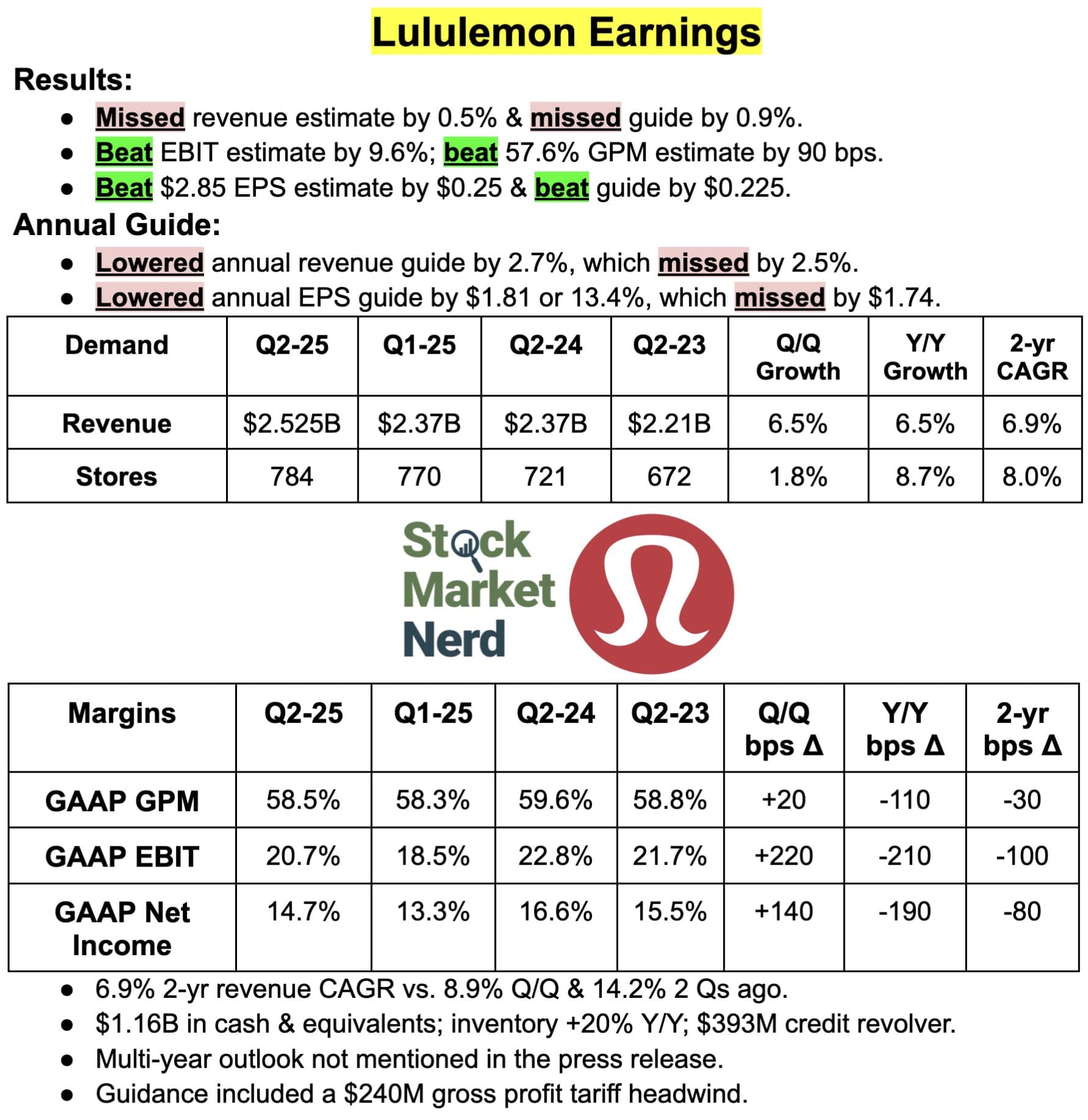

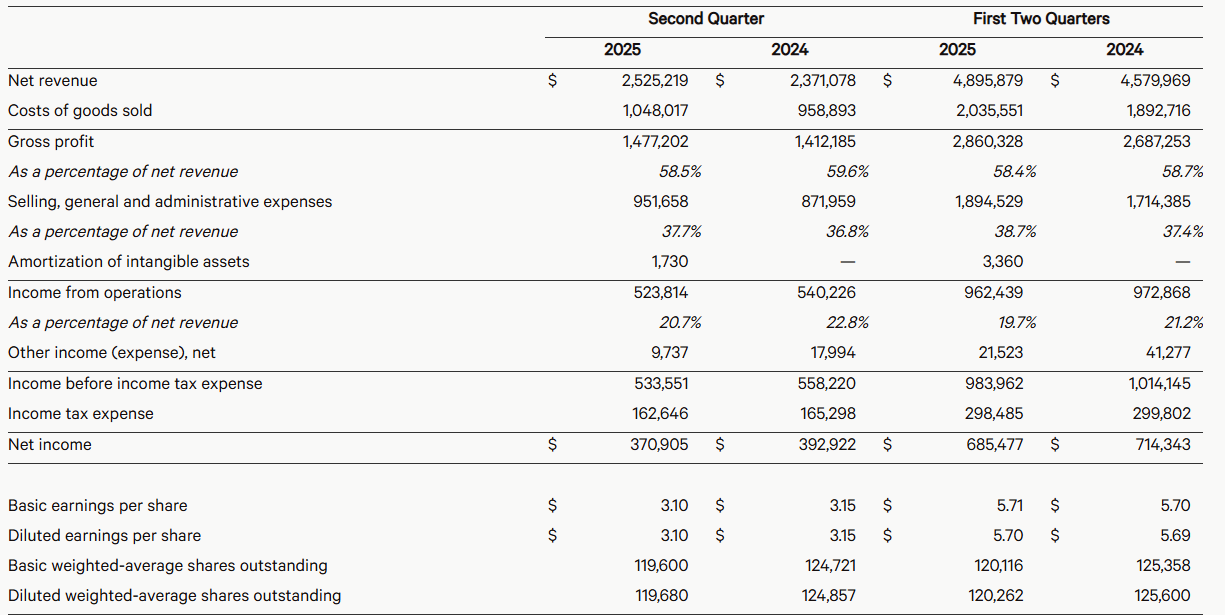

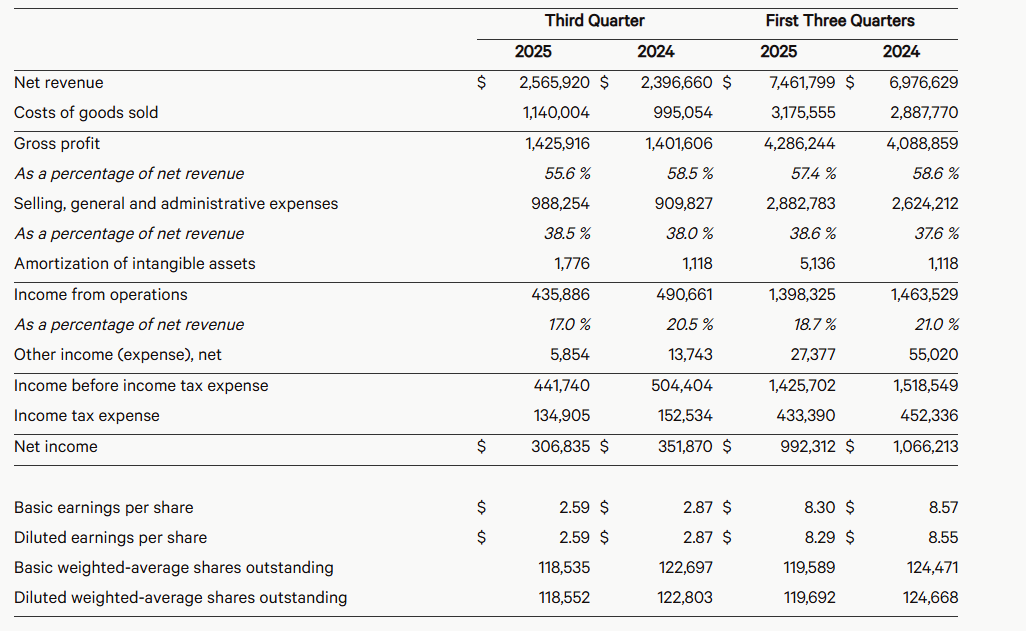

Lululemon Athletica (NASDAQ: LULU) rapporterade en vinst per aktie på 3,10 dollar för andra kvartalet, vilket var 0,23 dollar bättre än analytikernas uppskattning på 2,87 dollar. Intäkterna för kvartalet uppgick till 2,53 miljarder dollar, jämfört med konsensusuppskattningen på 2,54 miljarder dollar.

Vägledning

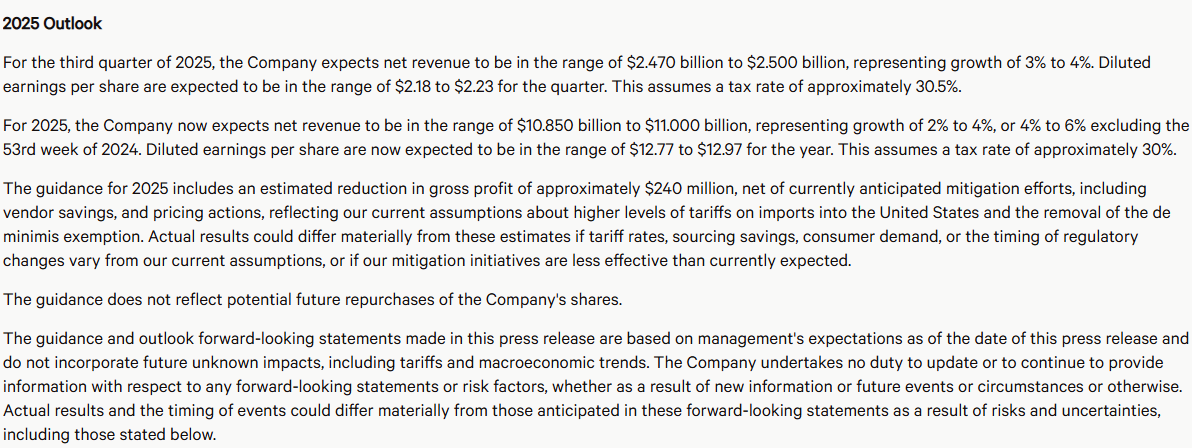

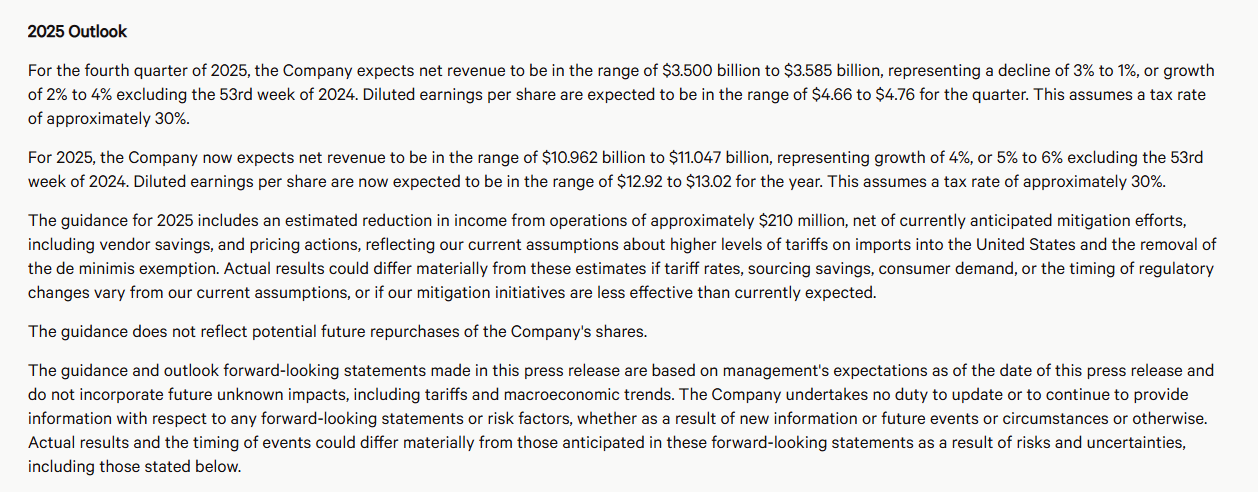

Lululemon Athletica förväntar sig en vinst per aktie på 2,18–2,23 dollar för tredje kvartalet 2026, jämfört med analytikernas konsensus på 2,90 dollar.

Lululemon Athletica förväntar sig intäkter på 2,47–2,50 miljarder dollar för tredje kvartalet 2026, jämfört med analytikernas konsensus på 2,56 miljarder dollar.

Lululemon Athletica förväntar sig en vinst per aktie på 12,77–12,97 dollar för räkenskapsåret 2026, jämfört med analytikernas konsensus på 14,61 dollar.

Lululemon Athletica förväntar sig intäkter på 10,85–11,00 miljarder dollar för räkenskapsåret 2026, jämfört med analytikernas konsensus på 11,20 miljarder dollar.

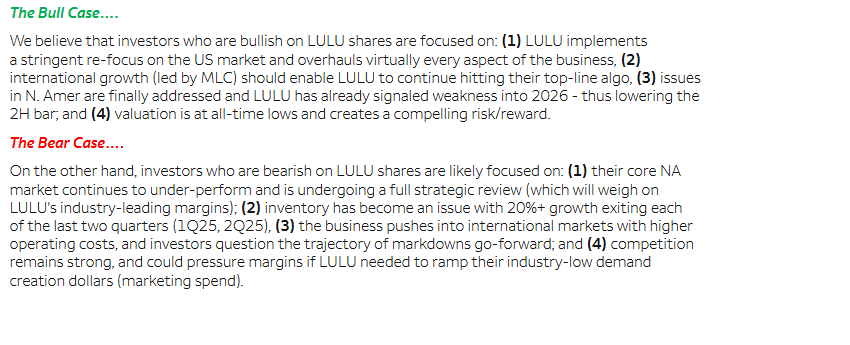

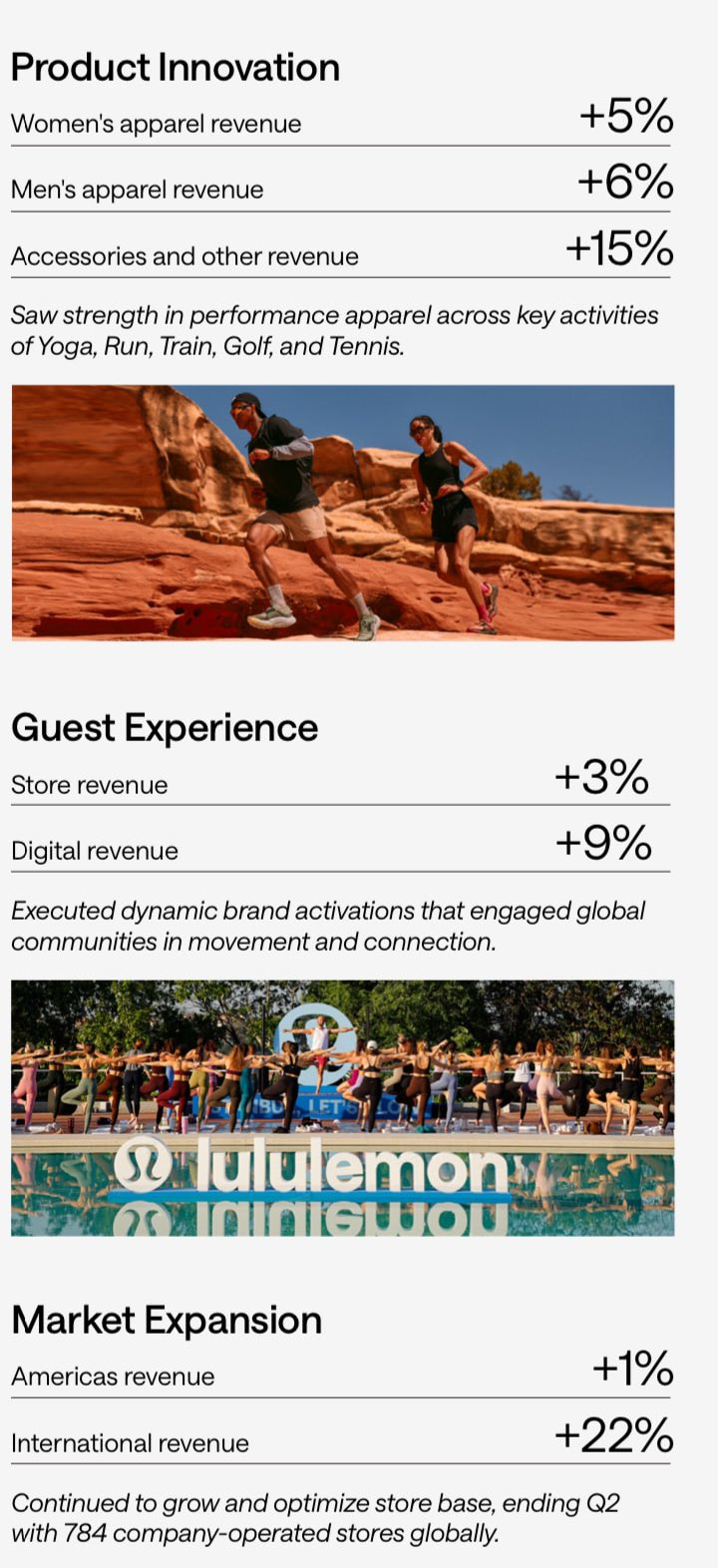

Lululemons omsättning ökade och lönsamheten förbättrades, men den amerikanska marknaden och produktutbudets utförande generellt sett låg under förväntningarna. Ledningen meddelade att de vidtar korrigerande åtgärder för att stärka utbudet och påskynda tillväxten, och betonade dessutom företagets tro på dess långsiktiga möjligheter.

Resultatet per aktie överträffade förväntningarna, men omsättningen låg under prognosen, särskilt på grund av svagheten i USA. Företaget nämnde också branschutmaningar, såsom höjda tullar, och justerade sina helårsutsikter. Ledningen betonade varumärkets och balansräkningens styrka samt engagemanget för disciplinerad ekonomisk förvaltning och strategiska investeringar.

Efter att ha smält resultatet över natten kan man vara glad över att ens egen investeringstes åtminstone delvis träffade, tyvärr var man bara för snabb med detta – är det en skam?

En negativ känsla är naturligtvis det som främst känns av detta, även om resultatet i sig var okej och lagertillväxten kunde bromsas. Lagernivåerna tynger dock fortfarande kassaflödet och i USA verkar realekonomins situation och konsumentens ställning vara överraskande trög. Samtidigt stöder internationell tillväxt och ett starkt varumärke den långsiktiga potentialen, och trots lagren är balansräkningen ganska bra och det finns gott om kontanter i kassan.

Frågan är om den nu givna negativa prognosen är tillräcklig för att täcka utmaningarna under resten av räkenskapsperioden och när den amerikanska omsättningen återhämtar sig, samt när lagren kan normaliseras. Det är bråttom att få till stånd internationell tillväxt, vilket situationen i Kina kan hjälpa till med. Förhoppningsvis stabiliserar räntesänkningar etc. i USA realekonomins utsikter. Visst är även konsumentförtroendet lågt hos oss i Europa, trots att det finns rekordmängder pengar på kontona.

Det hjälper ändå inte, de största läropengarna under min investerarkarriär under dessa tre månaders ägande. Det är nog för sent att hoppa av nu och vi får följa hur den långsiktiga potentialen förverkligas eller inte. Om den sjunker rejält, ner till 150 dollar, så köper vi lite mer.

Du kan skylla det dåliga resultatet på mig. Även på kontoret konstaterade jag att nu när jag köpte aktien precis före resultatet, så kommer rapporten säkert att bli mjuk

Jag återgår till en punkt i mitt tidigare meddelande.

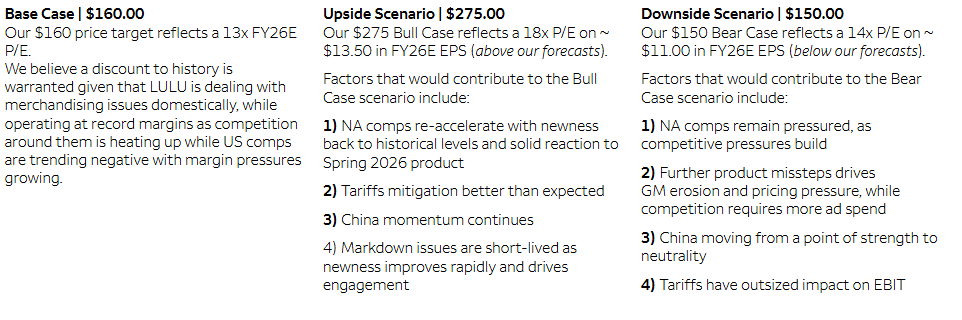

Nu har ju vägledningen för nästa år justerats ned och trenden för de närmaste årens prognoser är fortfarande under press. Om man utgår från EPS-vägledningen för 2026 på 12,77-12,97, så skulle aktien med ett P/E-tal på 12x-15x vara cirka 153-195 dollar. På kort sikt kan det alltså bli en period av stagnation. På längre sikt ser jag dock potential för Lululemon att återigen fånga upp vinsttillväxten. Jag måste fortsätta följa hur aktien utvecklas här och överväga eventuella sänkningar av genomsnittspriset.

Samtidigt beställde jag företagets chinos när jag köpte aktien, och dessa är bekväma att bära både på jobbet och på fritiden. Vi får se hur dyra dessa byxor blir när man slutligen tar hänsyn till de förluster som aktien medför. I garderoben finns redan Lohilos collegebyxor som kostade ett par tusen från ränta på ränta-eran

En stor fråga är också hur tullarna kommer att utvecklas i framtiden.

Vi hoppas att Högsta domstolen inte ställer sig på Trumps sida. Lulu skulle gynnas mycket om Trumps extratullar slutligen förklaras olagliga.

En ny federal domstolsbeslut har dock funnit att de flesta av tullarna är olagliga, och Trump meddelade just att han begär en brådskande överklagan hos USA:s Högsta domstol (SCOTUS).

En federal appellationsdomstol förklarade de flesta av Trumps ”nödtullar” olagliga

De flesta av Trumps kontroversiella tullar infördes under International Emergency Economic Powers Act (IEEPA). Lagen tillåter presidenten att förklara nationella nödlägen och vidta ekonomiska åtgärder som svar på dem.

Trump förklarade att USA:s handelsunderskott är ett nationellt nödläge och åberopade IEEPA för att införa omfattande ”ömsesidiga tullar”. Inledningsvis innebar det en minimitull på 10 % på de flesta importer och mycket högre tullar på utvalda länder.

Förra veckan upphävde dock USA:s appellationsdomstol för federala kretsen de flesta av dessa tullar. I ett beslut med 7-4 röstade domstolen att IEEPA inte ger presidenten befogenhet att införa skatter eller tullar.

”Vi instämmer i att IEEPA:s beviljande av presidentens befogenhet att ‘reglera’ import inte auktoriserar de tullar som införts genom \[Trump’s\] verkställande order”, skrev majoriteten.

När den federala appellationsdomstolen dömde mot Trump-administrationen betonade den att makten att ta ut tullar är konstitutionellt förankrad i kongressen, inte hos presidenten. I samband med detta påpekade domstolen att ”det är anmärkningsvärt att varje kongressdelegation till presidenten av den grundläggande lagstiftande makten att införa tullar inkluderar väldefinierade procedurmässiga och materiella begränsningar.”

Det beslutet den 29 augusti bekräftade i stort sett ett beslut från USA:s internationella handelsdomstol från maj 2025, att Trumps tullar var ”ogiltiga då de stred mot lagen.”

Intressanta kommentarer om kvartalsrapporten från ex-analytikern, detaljhandelskonsulten Matt McClintock:

Hela sektorn för athletic apparel är svag, men Lulu presterar ändå bättre än de listade jämförbara bolagen, dvs. har tagit marknadsandelar (VD:n upprepade samma sak i telefonkonferensen och även i denna CNBC-intervju; å andra sidan upprepade han också flera gånger att konkurrensen är hårdare än för 2-3 år sedan)

“VD:n sa att de fick marknadsandelar inom performance-kläder, och allt jag ser och hör från branschen stöder detta påstående”

Svårt att förstå svagheten i athletic-trenden vs. styrkan hos skomärken som On

Försäljningsproblemen inom Social & Lounge-segmentet låter som att de i de delarna konkurrerar med vanliga (icke-sport) klädtillverkare

Lulu har påstått lägre press att sänka priserna på produkter, förväntad förändring i prissänkningar endast 0,15% → 0,50%

Gällande tariffer gynnades Lulu av de minimis-regeln, dvs. försändelser under $800 var skattefria, och 2/3 av Lulus e-handelsförsändelser kom från Kanada (skattefriheten upphörde nu i slutet av augusti och var enligt VD:n en del av orsaken till sänkningen av prognosen)

Spekulerar att lagret inte kan justeras tillräckligt snabbt inför våren 2026 för de produkter som säljer bra, tillverkningen av tekniska produkter tar längre tid än för basplagg

Lagerökningen på 13% är dock inte oroande, i linje med företagets förväntningar och berodde på tariffer och valutakurser

En fråga är förstås hur stor del av konsumenterna som ständigt köper en viss produkt med en 50-100% premie jämfört med en konkurrent (t.ex. Gymshark). På något sätt påminner det i mindre skala om Marimekkos Unikko-boom för cirka 15 år sedan.

Företagets nyckeltal är förstås lockande. En kort enkät med ungdomar visade att ja, en bra produkt men dyr. Inget nytt alltså.

En fråga är förstås hur stor del av konsumenterna som för evigt köper en viss produkt med 50-100% premium jämfört med en konkurrent (t.ex. Gymshark). På något sätt påminner det mig i mindre skala om Marimekkos Unikko-boom för cirka 15 år sedan.

Den gruppen som tjänar över 100k USD/år – förhoppningsvis. Denna grupp har hög retention, högt genomsnittligt köp och utgör en stor del av kundbasen för Lululemon. Jag gjorde en så kallad Riikolat och köpte före rapporten… -40kEur i förlust ser det ut som nu Jag köpte visserligen mer i dippen, men borde kanske ha fattat beslutet lite mindre impulsivt.

Kommer kniven att falla ännu mer nu, eller togs all så kallad “slack” och även det överflödiga bort från prognosen? Och vad händer om Högsta domstolen förklarar tullarna olagliga? Även om investeringarna totalt sett har gått mycket bra, så måste man väl ta en smäll ibland.

@Atte_Riikola Vad är din magkänsla, har man tagit det säkra före det osäkra i den där negativa rapporten, eller kommer det fler? Menar du att utsikterna på medellång och lång sikt, efter att ha granskat denna “tyghandel” en del, inte ser särskilt dåliga ut och att multiplarna är ganska nedpressade med tanke på framtida förväntningar?

e: jag redigerade meddelandet som skickades som en stubbe

Med magkänslan skulle jag säga att det alltid kan bli ännu värre Ofta fortsätter trenden i dessa fallande knivar längre sämre än vad vi investerare skulle önska.

Som framgår av konsensusprognoserna nedan, förväntas för räkenskapsåret som slutar i januari 2026 fortfarande en måttlig omsättningstillväxt, men EBITDA-marginalen försvagas nu något. Absolut sett är lönsamheten fortfarande på en mycket god nivå, och i ett dåligt scenario skulle till exempel tullar eller ökad konkurrens kunna orsaka ytterligare press på den. En avmattning i efterfrågan skulle också kunna pressa topplinjen ytterligare nedåt. Men när man betraktar saken med nuvarande prognoser, är förväntningarna inte särskilt höga när värderingen ligger runt P/E 12x. Låt oss hoppas att prognoserna under de kommande åren ändå återgår till en uppåtgående trend, och att trenden inte längre är nedåtgående

Lululemon Athletica meddelade sitt samarbete med NFL och kommer att lansera en kollektion med herr- och damkläder samt även accessoarer för alla 32 NFL-lag.

Lululemon förbättrade sin omsättning en aning, men lönsamheten försämrades något.

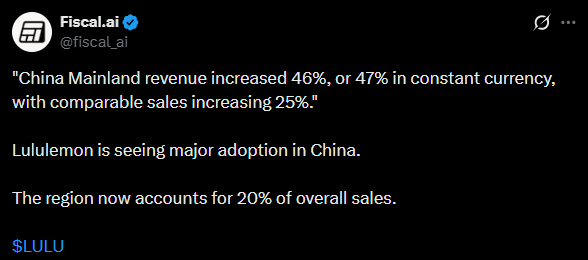

Försäljningen ökade särskilt på internationella marknader, medan det inte gick lika bra i USA och företaget uppges ha arbetat med att skärpa affärsverksamheten. Å andra sidan tror ledningen att de pågående åtgärderna kommer att bli tydligare nästa år.

Företaget överträffade åtminstone sina egna förväntningar gällande resultat och omsättning. Dessutom utökades programmet för återköp av aktier, vilket torde signalera ledningens förtroende för varumärkets framtid och tillväxt.

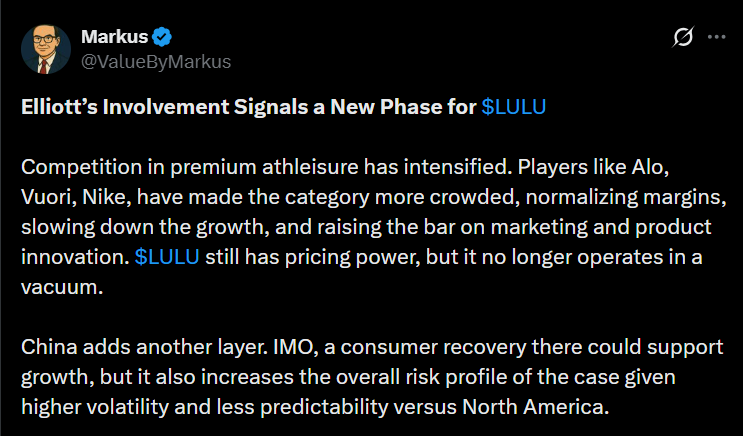

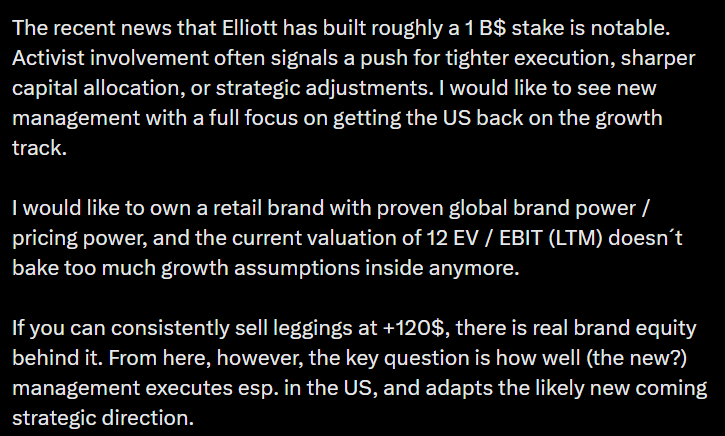

Elliott har investerat över en miljard i Lululemon och i nyheten nedan berättas det att de planerar att driva igenom förändringar på grund av företagets svaga utveckling.

Fonden stöder därmed en potentiell ny VD, när den nuvarande avgår.

Activist investor Elliott Management has amassed a stake of more than $1 billion in Lululemon Athletica (LULU.O), opens new tab and is lining up a potential CEO candidate as it pushes to revive the struggling athletic apparel retailer, a source told Reuters on Wednesday.

Elliott has been working closely for months with veteran retail executive Jane Nielsen, former chief financial officer and chief operations officer at Ralph Lauren (RL.N), opens new tab, and views her as a potential CEO candidate, the source added.