Min gissning är att Stockmanns säljbarhet har varit mycket dålig eller obefintlig. Som en följd av detta har man beslutat eller hamnat i en situation där Stockmann måste göras lönsamt för en senare försäljning. Som ett resultat av den strategiska bedömningen behåller man alltså Stockmann, eftersom man tror på en vändning. Dock kommer det senare (+ett år) att säljas. Även Finlands spirande ekonomiska tillväxt skulle kunna underlätta vändningen.

10 gillningar

Varuhusen kan ju till och med uppnå ett lönsamt EBIT i år. Varuhusen hade Q1-Q3 EBIT på -9,7 MEUR och förra året kom EBIT på +10,6 MEUR under sista kvartalet. Från det ska förstås finansieringskostnaderna för hyresskulderna dras bort, men inte illa på en mycket svag konsumentmarknad.

Jag tycker att detta lägger till ett alternativ i verktygslådan att notera Lindex i Stockholm, medan varuhusen bär sig själva.

10 gillningar

Min syn på saken ur ett strategiskt perspektiv: Jag tycker det är märkligt när det pratas i Helsingin Sanomat om att det inte finns köpare, och här ropas det att det inte finns köpare. Det handlar ju i slutändan om “tagare” snarare än köpare, eftersom försäljningsvärdet i vilket fall som helst är försumbart för helheten. Dessutom är en transaktion alltid bara beroende av priset. Allt hittar alltid en tagare när priset är rätt (till och med negativt), så i slutändan handlar det bara om hur lågt Lindex är villigt att sänka priset. Säkert skulle många här också vara villiga att ta Stockmann i sin egen ägo, om de fick en miljon i handen för det, eller hur? Enligt min mening handlar Stockmanns avyttring i slutändan om ledningens och ägarnas vilja att sänka priset tillräckligt lågt. Inte om huruvida denna mytiska “köpare” existerar.

9 gillningar

Återigen hänvisas det starkt till en tidningsartikel, men ingen har ens bemödat sig om att dela en länk, den ligger förmodligen bakom en betalvägg: Åhlensin omistaja Ayad Al-Saffar on luopunut aikeesta ostaa Stockmannin tavaratalo | HS.fi

Anledningen till att man avstår från detta är enligt Hesaris uppgifter följande: ”När kommunernas pensionsförsäkringsbolag Keva köpte fastigheten, som ansågs vara kronjuvelen, våren 2022, hyrdes lokalerna ut till Stockmann med ett långt hyresavtal.”

”Det kan vara så att det 30-åriga hyresavtalet visade sig vara för dyrt och för långt för Al-Saffars smak, och att det inte gick att omförhandla avtalet.

Låt oss även plocka fram @Arhi_Kivilahti:s kommentar från artikeln: ”Varuhusen skulle redan ha sålts om det funnits en köpare”, bedömer handelsanalytikern och arbetslivsprofessorn vid Åbo universitet Arhi Kivilahti.”

Och Al-Saffar själv tidigare i somras: ”Det blir inget Stockmann. Jag hade velat ha det, men det gick inte”, så har Al-Saffar offentligt berättat i Sverige.”

8 gillningar

Man kan inte ens vara säker på om några förhandlingar överhuvudtaget har ägt rum i verkligheten, citerat från artikeln: “Det är svårt att veta hur allvarlig Al-Saffar var med sina köpavsikter, eller om det bara handlade om att slå sig för bröstet.”

1 gillning

hur det än är – att sälja, börsnotera eller behålla – detta pågående Q4 avgör väldigt mycket. Nu mäts varumärkets värde på allvar. Det är nästan ett måste att lyckas med allt nu.

Mina marker är fortfarande på Stockmanns börsnoteringsförsök med snabb tidtabell. Denna fisk matas till tjurarna halvt med tvång.

1 gillning

Varuhusen kan till och med pressa fram en lönsam ebit i år. Varuhusen hade Q1-Q3 ebit på -9,7 miljoner euro och förra året kom ebit på sista kvartalet +10,6 miljoner euro. Från det ska förstås hyresskuldernas finansieringskostnader dras av, men inte illa på en mycket svag konsumentmarknad.

Jag anser att detta lägger till alternativet att notera Lindex i Stockholm i verktygslådan, med varuhusen som bär sig själva.

Rauli uppskattade i sin omfattande rapport för -23 att varuhusen skulle kunna uppnå ett nollresultat med 5% ebit => 15,5 miljoner euro ebit med 311 miljoner euro i omsättning. Om man antar att en svag dollar ger lite stöd till försäljningsmarginalen och höjer den till 50%, och att man kan spara ytterligare några miljoner från kostnaderna, skulle 5% ebit kunna uppnås med cirka 8% omsättningstillväxt. Inte en helt omöjlig tanke.

1 gillning

I webbsändningen nämndes någon tillfällig störning på lagret(?) under detta Q3. Påverkade detta alltså siffrorna? Eller missade jag det helt?

Jag svarar mig själv att q3-resultatet skulle ha varit bättre utan denna händelse.

Jag skulle inte ta det. Stockmann kan mycket väl fortsätta att göra miljonförluster årligen (i min ägo skulle det säkert göra det). Nedläggning är i praktiken omöjligt på grund av hyresansvaret.

I princip ja, försäljningen beror på priset, men i praktiken skulle det för att bli av med Stockmann till ett rimligt pris kräva en köpare som tror sig kunna pressa Stockmann till plus. I annat fall skulle “medgiften” behöva vara minst tiotals miljoner. Nu ser det förstås ut som att det skulle kunna vara möjligt att göra ett positivt resultat.

4 gillningar

Här är det lite överdrivet, eftersom hyresavtalet för fastigheten i Helsingfors är 20 år och började alltså 2022. Långt är det ändå, om avtalet inte är till belåtenhet.

Ja. Och vad som kanske är viktigare, att det nya distributionscentret tas i full drift för e-handelns del har nu flyttats till H1’26, när det ursprungligen skulle ha gjorts i höst före julhand

20 gillningar

Enligt OP rapporteras cirka 20 miljoner i hyror i de finansiella kostnaderna efter rörelseresultatet, vilket betyder att Stockmanns verksamhet inte skulle vara lönsam ens med nollhyror?

1 gillning

Citat KL ledarnivå.

Artikeln innehöll inget nytt för dem som följer Stokka. Omnämnande av hyreskostnader. Citat: ”med hyreskostnaderna beaktade är Stockmanns varuhusverksamhet, mätt i kassaflöde, stadigt på minus”

Kommer ”en lösning snart”. Det har ju skjutits upp förut. Vad är det för brådska nu då.

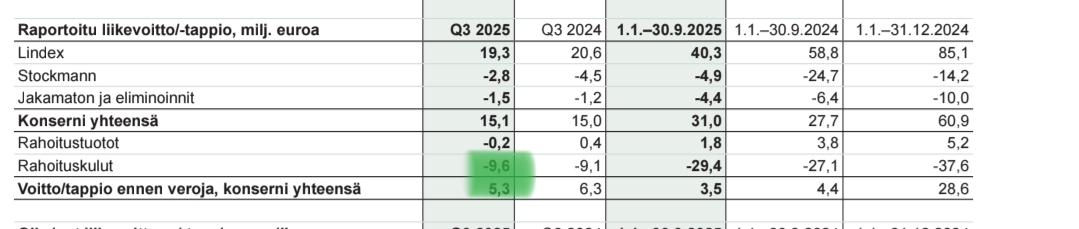

Någon mer kunnig skulle kunna förklara dessa ”hyreskostnader”. Jag tittade ännu med grusiga morgonögon på Q3-tabellerna. Hyreskostnaderna fanns inte i den formen.

7 gillningar

Sådana siffror hittades när man scrollade tillräckligt långt i delårsrapporten.

Tillägg 1:

Stockmanns andel framgår inte av detta. Kanske kan man få en viss vägledning från denna tabell som presenterats i en tidigare delårsrapport.

Tillägg 2: en av Stockmanns butiker från den tabellen har lagts ner.

Om jag har förstått rätt så syns en del av hyrorna högre upp i resultaträkningen som avskrivningar och en del som finansiella kostnader. Skulle man kunna dra slutsatsen att det är ungefär hälften?

Jag skulle gärna höra mer om detta om det råkar finnas någon IFRS-expert här.

Jag förvirrade mig själv med detta ibland även i fallet med Lindex. De menar alltså med rörelseresultat = rörelsevinst/-förlust aka EBIT, varefter finansiella kostnader dras av och det som återstår är resultat = vinst/förlust aka E.

Var det detta du menade, eller är jag ännu mer ute och cyklar?

7 gillningar

Tyvärr klargjorde de där tabellerna inte KL:s ledartext särskilt mycket.

Det är lite förvirrande att Stockmanns varuhus sägs ha gått lite plus i rörelseresultatet, men… Här hänvisades väl i någons åsikt till ”hyreskostnaderna, liksom i den där ledartexten” Alltså är vi på minussidan.

Så man skulle kunna dra slutsatsen att ”med den här takten kan Stockmanns varuhus inte göra ett positivt resultat” Rörelseresultatet är sedan en definitionsfråga.

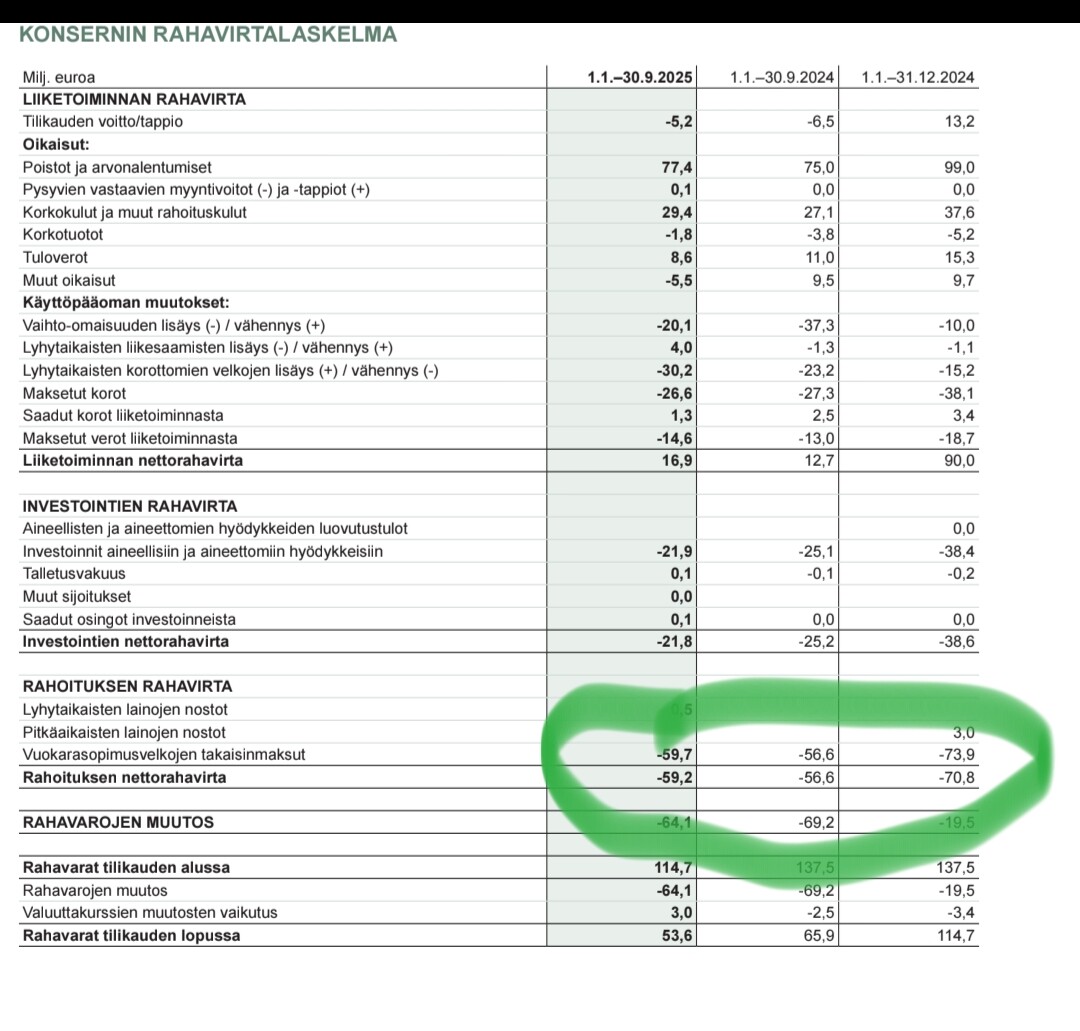

Man såg ju helheten från förra årets kassaförlust. Vid årets slut fanns det betydligt mindre medel i kassan än vid årets början. Antagligen kommer även nu det sista kvartalet att i viss mån förbättra kassan.

1 gillning

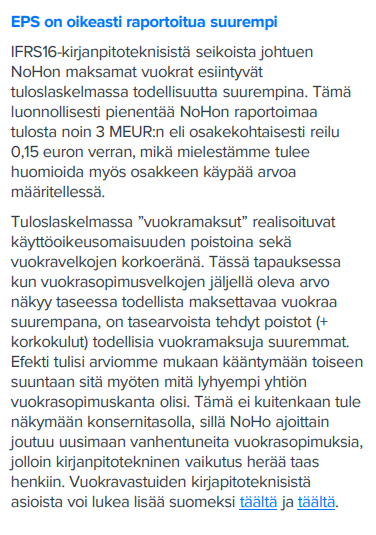

Jag tog mig en gång friheten att tolka IFRS-16 så gott jag kunde i Noho-tråden, vilket kan vara fel – då jag inte är någon IFRS-expert. Men förmodligen syns det lite mer hyreskostnader i Stockmanns resultat än deras kassaflödespåverkan, eftersom (avskrivningar eller räntekostnader) är oproportionerligt höga i början. Några meddelanden framåt från detta meddelande finns en diskussion om ämnet:

Även i Nohos omfattande rapport finns det en del om ämnet på sidan 28:

5 gillningar

Faktum är att gällande Lindex/Stockmann går IFRS 16 lite annorlunda än med NoHo, beroende på att sale&leaseback-affärerna har sina egna finesser, som jag en gång förklarade i samband med att uppföljningen inleddes ![]()

Men numera är slutresultatet dock detsamma som med NoHo, det vill säga att det syns mer hyreskostnader i resultaträkningen än i kassaflödet, vilket faktiskt är tvärtemot vad jag förstod när uppföljningen inleddes.

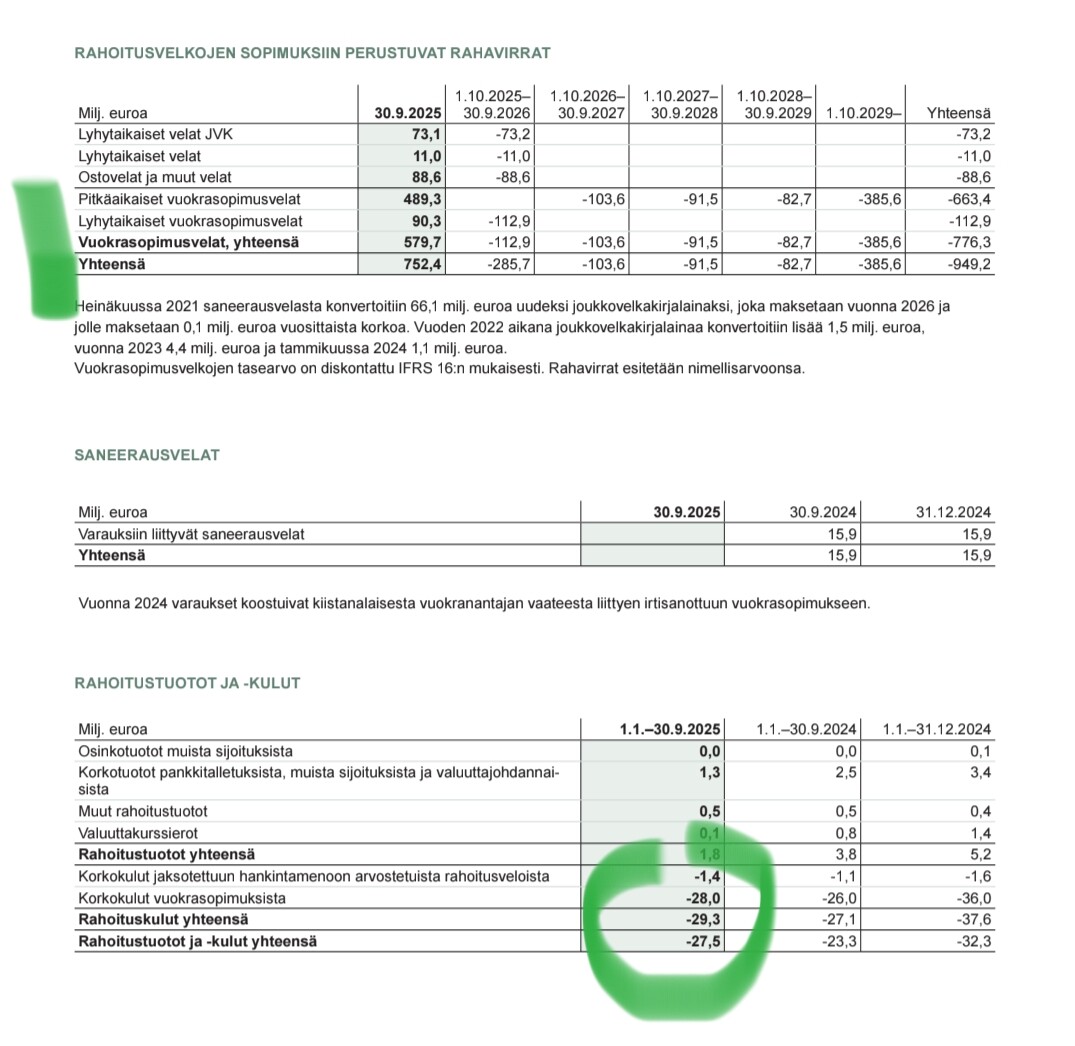

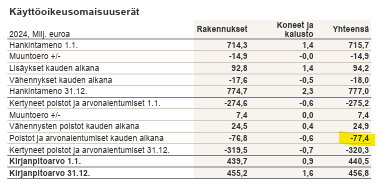

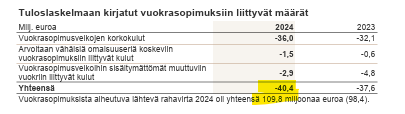

I årsredovisningen finns dessa, om man vet vad/var man ska leta:

Så om jag tolkar rätt så är 77,4 + 40,4 = 118 MEUR i resultaträkningen och kassaflödespåverkan 110 MEUR förra året.

En egen nyans till detta är att vid försäljningen av fastigheten i Helsingfors till Keva betalades 9 MEUR av köpeskillingen genom att beakta det i “de närmaste årens” hyra. Det kan alltså sänka kassaflödespåverkan med en eller två miljoner.

14 gillningar

I Sverige har det varit mycket snack kring bolag som lyckats göra omställningen som kanske Lindex vill göra? Jag tänker på Nelly, New Wave osv men det kanske är tufft att jämföra med den resa som Nelly lyckats göra. Jag lyssnade på en podd i Sverige imorse (Market Markers) som pratade om Nelly på ett intressant sett och förklarade hur hårt de arbetat med att minska returgraden, minimera slösad tid på lagret osv. Man fick upp ögonen för hur retail bolag kan förbättra sina verksamheter och därmed stärka sina resultat.

Även Lindex har nämnts i diverse podcasts där mycket av fokuset har varit på dels allt kring Stockmann såklart men även att ryktet om Lindex i Sverige håller på att ändras. Det är mer snack kring att Lindex blir mer sett av kvalité än kvantitet och kanske att förut var det mycket konsumenter som jagade bästa priset snarare än bästa produkten. Det är såklart en svår grej att mäta men det är något som har varit på tapeten i alla fall här i Sverige och i svenska podcasts. Min sambo (27 år) tycker att Lindex har blivit bättre och att hennes syn på produkterna har ändrats kraftvis från vad hon tyckte när hon var yngre. Det kanske inte är så konstigt (andra märken har högre fokus vid yngre ålder) men ändå lite kul att nämna.

51 gillningar

Jag har uppfattningen att det rykte du beskriver även gäller för Lindex i Finland. Jag tycker inte att Lindex i sig kanske strävar efter en särskilt stor förändring, men nu när den strategiska utredningen är klar och saneringen är över, skulle Lindex förmodligen kunna satsa på tillväxt om de ville.

Jag har nämnt detta tidigare i tråden, men låt oss upprepa Susannes kommentar om Lindex från 2019:

”Vi har stora mål för vår framtida tillväxt. Vi fokuserar på att växa både genom vår nuvarande verksamhet och genom att söka nya tillväxtmöjligheter. Kina är bland annat en mycket intressant marknad där vi ser goda möjligheter och vi avser att göra Lindex webbutik tillgänglig där, säger Susanne Ehnbåge.”

Alla vet vad som har hänt sedan 2019 och flera undantagstillstånd har format strategin och åtgärderna. Mycket kan förändras i detta avseende inom en snar framtid. Från Lindex historia kan man konstatera att tillväxt och innovation finns i företagets DNA.

P.S. Lindex och Nelly är mycket olika företag. Nelly lider åtminstone betydligt mer av returer (online) och särskilt på den tyska marknaden.

9 gillningar

Jag håller med dig såklart. Jag tänkte mest på synen av bolagen utifrån i alla fall mitt perspektiv att Nelly ansågs från konsumenter på ett helt annat sätt än vad de gör idag, så de har verkligen lyckats skapa ett annat konsumentförtroende än innan, något som Lindex kanske också skulle kunna och må bra av. ![]()

8 gillningar