Jag hoppas att tillkännagivandet om försäljningen av Stockmann bara har försenats på grund av att det har visat sig bli lönsamt. Om en omstrukturering tidigare hade varit en giltig ursäkt för att skjuta upp beslutet, samtidigt som det funnits en köpare med rimliga villkor, skulle det vara oansvarigt av styrelsen att inte se vad man skulle få ut av att sälja en lönsam verksamhet.

Inget hindrar väl att sälja det senare. I december kan det tillkännages att man beslutar att sälja, även om det inte finns någon köpare just då. Om verksamheten är lönsam finns det ingen brådska. Eller får vi en ny notering av detta före årets slut?

Lindex obefintliga kommunikation är mycket förvirrande. Företaget kunde ha förklarat detta avslutande av bevakningen med ett meddelande. Nästan 7000 personer följer Lindex via Inderes. Alla undrar nu lite vad som händer.

Lindex borde ABSOLUT noteras på Stockholmsbörsen och tydligt identifiera sig som ett svenskt företag. Svenska institutioner och medborgare skulle tanka aktien hejvilt och kursen skulle stiga.\`

I strategirapporten skulle jag tycka vore konstigt om en flytt till den svenska huvudlistan inte hade granskats eller till och med förberetts efter att rekonstruktionen avslutats. Lindex är där i bättre sällskap, på en större (hemma)marknad och på kapitalmarknaden, så saken är klar. Att koppla slutet på analysen till Stockmann känns meningslöst.

Är planen att få Stockmann lönsamt och därmed få tillbaka trovärdigheten i verksamheten, vilket skulle kunna öppna vägen för en börsnotering.

Enligt min mening är detta det enda alternativet med tanke på hur dåligt ställt det är i Finland, läget för den globala varuhusbranschen (knappast några köpkandidater) och skillnaderna mellan affärsverksamheterna inom Lindex.

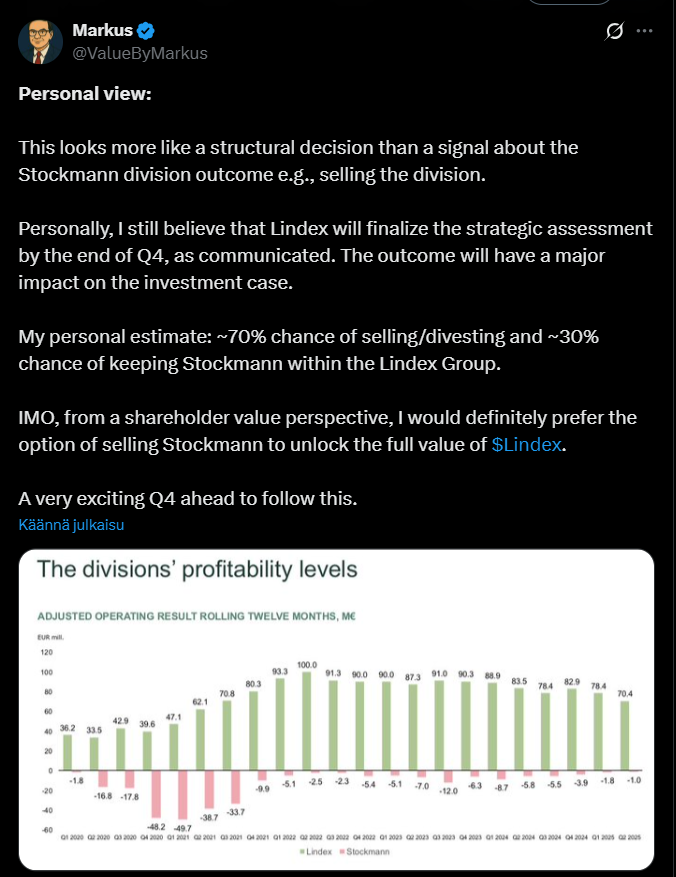

Jag börjar själv dag för dag tro allt mindre på att Stocka-divisionen säljs direkt efter utredningen. Det är förstås möjligt (som förmodligen vad som helst). Jag skulle bara satsa mer på att man åtminstone först skulle ingå någon form av samarbets-/inköpsavtal (eller liknande) med en större internationell varuhusaktör och/eller ett detaljhandelsföretag.

Varför skulle då inte en större aktör bara köpa Stocka eller hela Lindex direkt nu? Anledningen skulle till exempel kunna vara Lindex nuvarande marknadsvärde, som jag anser redan har laddats med ganska många förväntningar om att Stocka-divisionen kommer att säljas inom en snar framtid. Men händer det ofta i investeringsvärlden att det mest uppenbara alternativet inträffar?

Det finns verkligen många möjliga utfall och de är omöjliga att förutsäga. Jag skulle bara inte bli förvånad om det nu, efter utredningen, meddelades att Stocka-divisionen inte säljs. Som en följd av detta beslut skulle aktiekursen kunna dyka ordentligt, även om man samtidigt meddelade till exempel ett samarbete med en större aktör.

Stocka-divisionen skulle då kunna få lugn och ro att rustas upp, samtidigt som Lindex aktiekurs hade fallit och många besvikna privata investerare som väntat på en företagstransaktion hade sålt sina aktier. Det skulle kunna gå flera år utan att Stocka/Lindex syntes i några rubriker. I den stora allmänhetens ögon skulle man ha återgått till “det gamla”, även om man i bakgrunden hela tiden effektiviserade och utvecklade Stocka-divisionens processer med en ny samarbetspartner.

När det sedan började finnas tillräckligt med tecken på att Stocka-divisionen verkligen skulle bli mer permanent lönsam, skulle någon stor aktör plötsligt kunna slå till och köpa ut hela Lindex från börsen. Möjligen även samma större aktör som man hade samarbetat med gällande Stocka i några år. Detta skulle vara en verklig win-win-situation för en potentiell köpare. Priset skulle (tack vare den fallna aktiekursen) möjligen vara betydligt lägre än det nuvarande och Stocka-divisionen skulle dessutom vara på väg att bli permanent lönsam.

Min text är förstås bara spekulation och full av “isi-former” (spekulativa antaganden). Lindex har enligt min mening bara alla vinnande spelkort, det handlar bara om vem som spelar korten och på vilket sätt. Förhoppningsvis får vi ursprungliga “grodor” (det vill säga privata investerare), varav många har varit med sedan sommaren 2021, också ta del av ordentliga vinster då.

Små “grodor” tillhör inte nödvändigtvis vinnarna i den stora världen, men man får åtminstone alltid drömma. Det är sedan upp till var och en att bedöma vad man tror på och vad man anser vara det rätta valet för sina egna investeringar. Välj alltså era egna spel, min text är naturligtvis ingen rekommendation åt något håll. Jag tänker bara för tillfället se dessa kort till slutet, även om någon annan kanske har ännu starkare kort på handen.

HS-analys|Den svenske affärsmannen som drömde om att köpa Stockmann gav upp sina planer. Det finns kanske inga andra intresserade köpare just nu, skriver HS:s ekonomireporter Merja Saarinen

Citat Hesari rubriknivå. Var det det han blev rädd för? Det fanns inget nytt i artikeln.

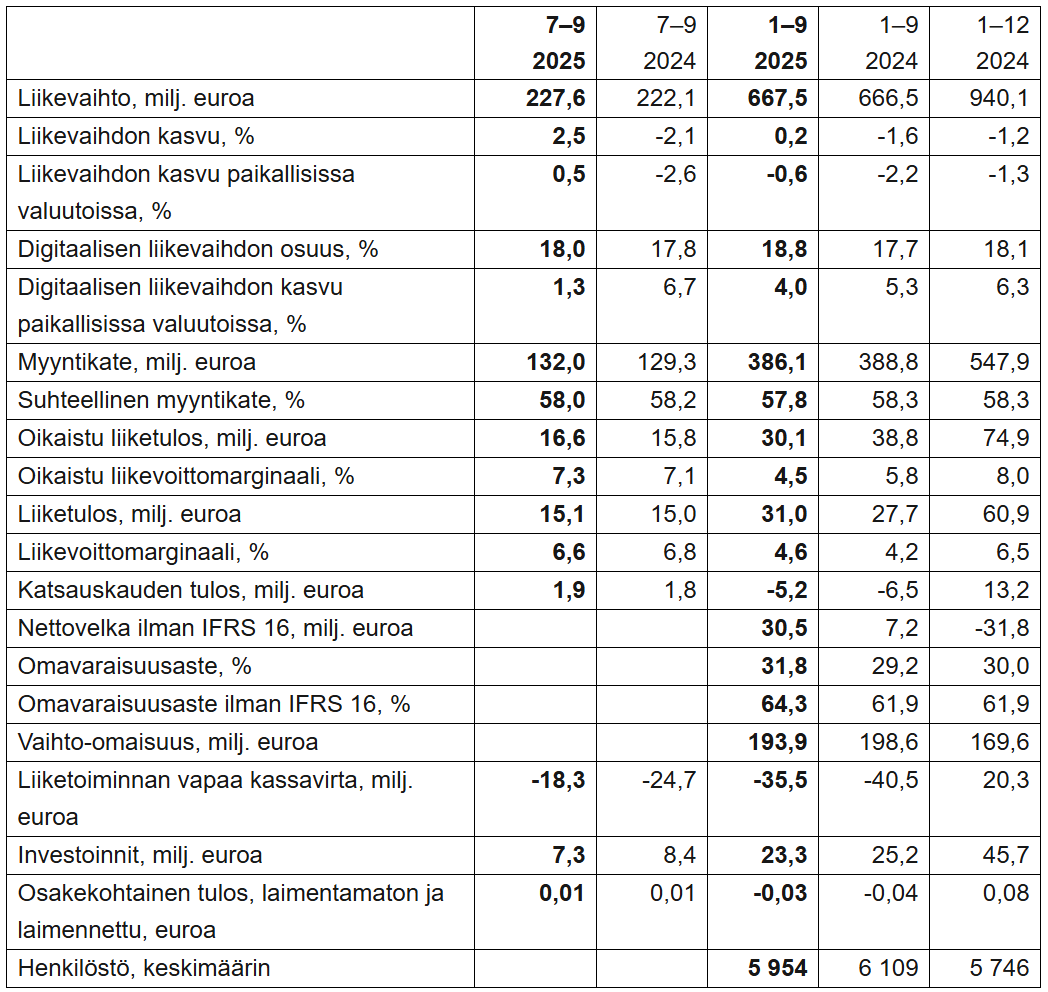

Om jag minns rätt, försvagades Q2-resultatet av en sval tidig sommar. Man skulle alltså kunna tänka sig att försäljningen av sommarkläder i viss mån flyttades mer till Q3.

Till mitt tidigare meddelande vill jag ännu lägga till. I Raulis kommentarer från sommaren finns det också positivitet. I Sverige rapporterades en bra juli och en stark augusti på klädmarknaden. Dessutom fick man utmärkta siffror från klädmarknaden i Finland för juli, då tillväxten var hela 10%.

Ett stort frågetecken här är Stockmanns situation och det återstår att se om vi får höra något om det imorgon.

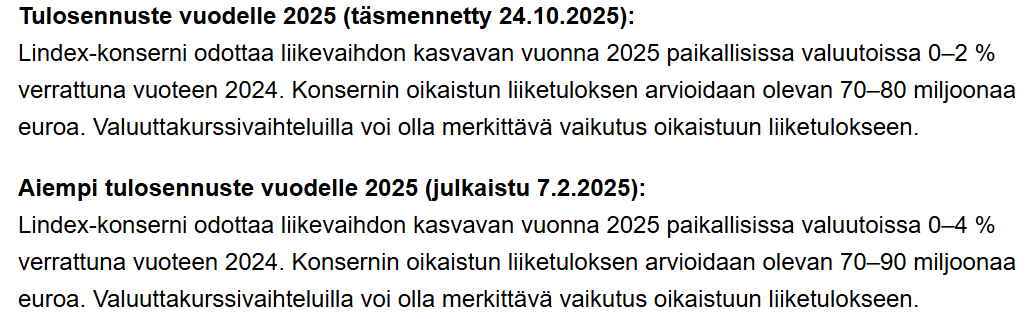

Övre delen av resultatprognosens intervall sänktes, men den nedre delen bibehölls.

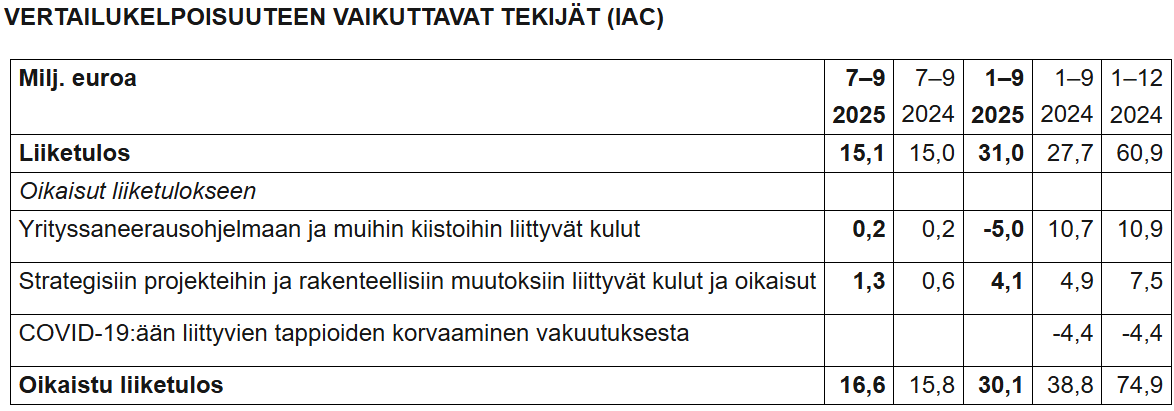

Utvärderingarna av varuhusverksamheten fortsätter, resultaten meddelas under det sista kvartalet. 1,3 miljoner euro investerades i ”strategiska projekt och strukturella förändringar” under 3Q2025, och kumulativt 4,1 miljoner euro under 2024. Åtminstone det uppskattade har investerats.

Juli–september 2025:

Lindex-koncernens företagssaneringsprogram slutfördes den 15.8.2025.

Lindex-koncernens omsättning ökade med 2,5 % och uppgick till 227,6 (222,1) miljoner euro. I lokala valutor låg omsättningen på föregående års nivå.

Lindex-divisionens omsättning var 165,4 (159,3) miljoner euro. Omsättningen ökade med 3,8 % och i lokala valutor med 1,0 %.

Stockmann-divisionens omsättning låg på föregående års nivå, 62,4 (62,9) miljoner euro.

Koncernens relativa bruttomarginal var 58,0 % (58,2).

Koncernens justerade rörelseresultat förbättrades till 16,6 (15,8) miljoner euro.

Lindex-divisionens justerade rörelseresultat var 20,2 (21,1) miljoner euro. Minskningen i den relativa bruttomarginalen samt ökade rörelsekostnader och avskrivningar påverkade det justerade rörelseresultatet. Tillfälliga leveransrestriktioner påverkade Lindex-divisionens resultat.

Stockmann-divisionens justerade rörelseresultat förbättrades till -2,6 (-4,5) miljoner euro, främst tack vare systematisk effektivisering av verksamheten och förbättrad kostnadseffektivitet.

Rörelseresultatet låg på jämförelseperiodens nivå, 15,1 (15,0) miljoner euro.

Periodens resultat låg på jämförelseperiodens nivå, 1,9 (1,8) miljoner euro.

Oupplöst och upplöst resultat per aktie var 0,01 (0,01) euro.

Slutförandet av Lindex-koncernens femåriga företagssaneringsprogram var bolagets viktigaste höjdpunkt under det tredje kvartalet. Vi nådde denna betydande milstolpe den 15.8.2025, och vi är nu väl positionerade för att utveckla vår verksamhet och uppnå lönsam tillväxt på lång sikt. Bolagets styrelse fortsätter den strategiska utvärderingen av Stockmanns varuhusverksamhet, inom ramen för vilken olika strategiska alternativ för verksamheten utvärderas. Vi kommer att meddela resultaten av utvärderingsarbetet under det sista kvartalet.

Jag är mycket nöjd med Stockmann-divisionens resultatförbättring under tredje kvartalet, vilket var den sjätte resultatförbättringen i rad. Stockmann-divisionens rullande 12-månaders justerade rörelseresultat, 0,9 miljoner euro, var också divisionens första positiva rullande 12-månaders resultat på många år.

Förutom andra tecken börjar det se ut som att man tror på vändningen och att Stockmann kanske ändå vill behållas. Å andra sidan skulle man kunna sälja det till ett kanske till och med positivt pris när det först har vänts till lönsamhet. Jag vet inte.

Lite tudelade känslor, guidningsintervallets övre gräns sänktes men den nedre gränsen bibehölls oförändrad, och om vi ens når den nivån i Q4, kommer det att bli ett riktigt starkt kvartal.