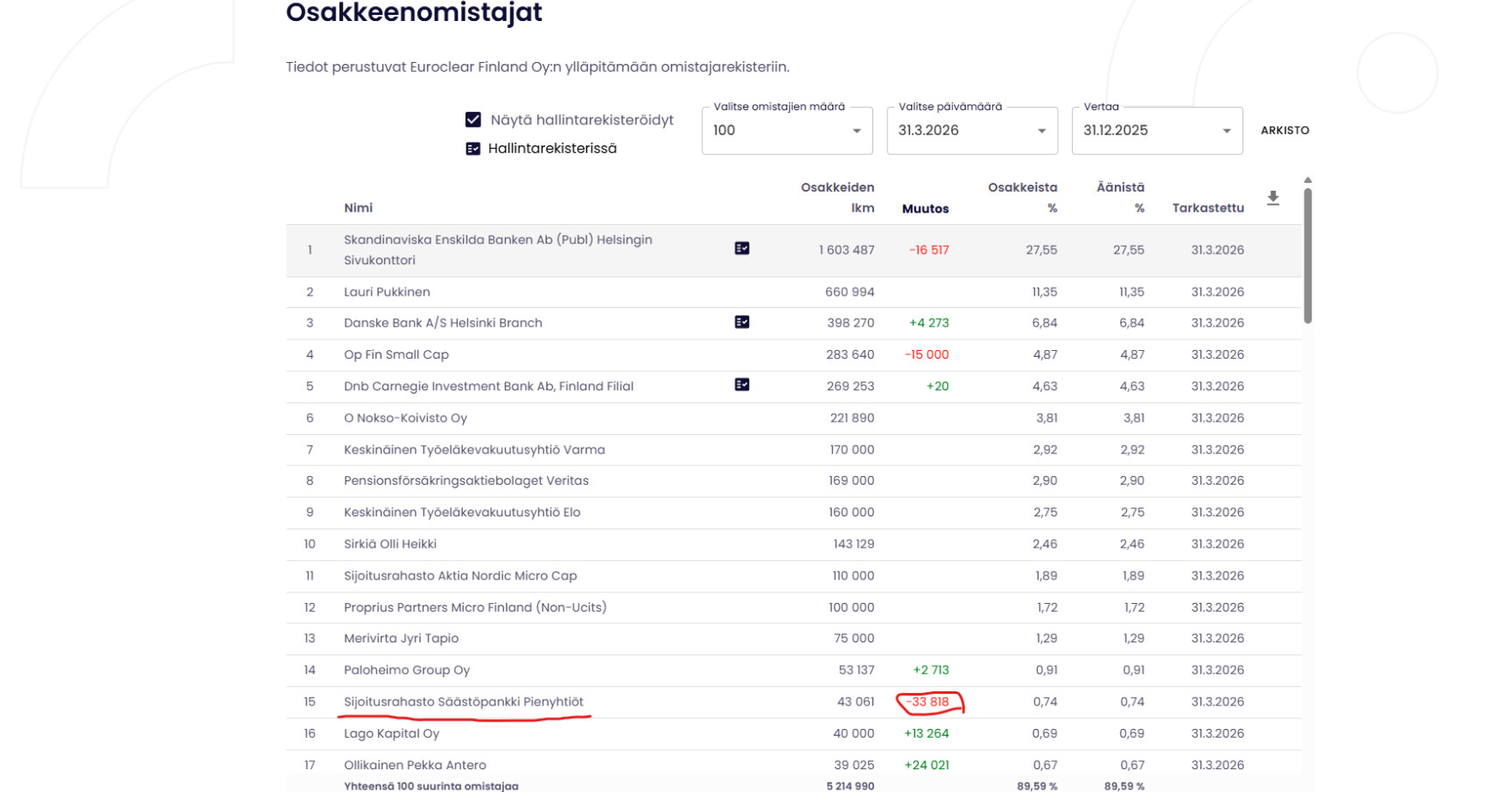

Månedens handelsvolumen er allerede nu på 150k aktier, mens volumen for de tre måneder forud for denne måned var ca. 254k. I det nuværende 6-måneders candle er der stadig 2 måneder og 14 dage tilbage til close, og volumen er allerede på 404,5k aktier. Volumen for de foregående 6 måneder var 707,6k aktier.

Her er Frans’ og Anttis optakt, når Leadesk aflægger Q1-regnskab fredag d. 24.4.

Vi forventer, at selskabets omsætningsvækst er fortsat drevet af opkøb, og at den organiske vækst er forblevet svagt negativ. Med hensyn til lønsomheden forventer vi, at selskabet er fortsat på vejen mod resultatforbedring, idet integrationer af tidligere opkøb og omkostningssynergier ses tydeligere i tallene ligesom i H2’25. Selskabets aktie er faldet kraftigt som følge af AI-frygt og lav likviditet efter Q1-resultatet. Udover resultatudviklingen er vi også opmærksomme på udviklingen i den årlige tilbagevendende omsætning (ARR), produktudviklingen af AI-funktioner og den kommercielle fremgang samt selskabets evne til at reagere på markedsopbruddet. LeadDesk har efter vores mening, deres størrelse taget i betragtning, fornuftige forudsætninger for at bringe AI-fordele til deres kunder, især i regulerede brancher, men omsætningseffekterne er indtil videre meget små, og det er på nuværende tidspunkt næsten umuligt at vurdere branchens endelige vindere pålideligt.

Mon tro om den svage ARR reelt skyldes AI-disruption?

Set fra en insiders perspektiv i branchen vil jeg sige, at problemet er en applikationsplatform, der er ældre end de nyere konkurrenters, og hvor integration med andre systemer er mere besværlig (=dyrere og langsommere) end hos konkurrenter, der er kodet et årti senere. Et fald i antallet af brugere er formentlig uundgåeligt, når de nye konkurrenter på markedet snupper en ordre her og en anden der.

Lad os spørge igen, om der er nogle gode spørgsmål fra forummet til fredagens interview med LeadDesk?

Her er det forrige interview, så der ikke bliver for meget gentagelse

@home Jeg har tidligere kommenteret, at AI-disruption endnu ikke har påvirket tallene, men det er først og fremmest det, investorerne frygter, og den fremtidige ARR-udvikling er den bedste rapporterbare indikator herfor. Selvfølgelig er det ikke helt enkelt, hvad det eventuelt skyldes.

Hvilke aktører vinder efter din mening markedet i øjeblikket?

Men vigtigst af alt steg ARR fra det forrige kvartal, selv når der korrigeres for effekten af Fluentic-opkøbet. Desuden skar de den ulønsomme kontraktportefølje ned med 1 mio. €. God vækst omstændighederne taget i betragtning.

Efter min mening en god rapport, som var bedre end den værste frygt.

Frans og Antti har udarbejdet en ny selskabsrapport om LeadDesk efter Q1.

Vi gentager vores Akkumuler-anbefaling, men sænker vores kursmål til 4,70 euro (tidl. 6,80 €) drevet af lavere estimater og svækkede vækstudsigter. LeadDesks Q1’26 landede under vores forventninger for både omsætning og lønsomhed, men bag den svagere end forventede lønsomhed lå engangsposter. Vi tror på, at LeadDesk formår at tilpasse sig AI-æraen rimeligt, da CCaaS-platformen forbliver et naturligt lag for AI-agenter, og selskabet udvikler aktivt sit eget AI-tilbud (f.eks. Voicebot). Vi ser det nuværende værdiansættelsesniveau (EV/EBIT 2026e–27e 11,6x–8,7x) i forhold til indtjeningstendensen og lønsomhedspotentialet som fortsat attraktivt. I den nuværende modvind på børsen for software- og small-cap-selskaber ser vi dog ikke tilstrækkelige positive drivere på kort sigt til at indtage et stærkere synspunkt, trods den lave pris.

Citeret fra rapporten:

En lav pris er ikke i sig selv nok til en købsmulighed

LeadDesks investeringscase er blevet mere sort-hvid end tidligere: enten lykkes det selskabet at tilpasse sig AI-æraen, og det nuværende kursniveau viser sig at være en fremragende købsmulighed, eller også forfalder forretningen gradvist, og det nuværende tidspunkt er en dårlig købsmulighed. Absolut set ser værdiansættelsen billig ud, hvis vores forventede indtjeningsvækst fortsætter, men på grund af svag ARR-udvikling og usikkerhed relateret til AI-disruption, mener vi ikke, at det nuværende tidspunkt er en oplagt købsmulighed.

For mange af LeadDesks sammenlignelige selskaber (peers) er aktiekurserne steget ganske kraftigt på det seneste. AI-narrativet er vendt en smule, hvilket også kan støtte selskaberne; de rapporterede tal har været gode, og værdiansættelserne var trykket helt i bund. I hvert fald inden for softwaresektoren har selskabernes aktier leveret et merafkast i år.

Her er en lille nyhed fra LeadDesk, og derfor måske som en PRESSEmeddelelse

1,3 millioner fordelt over tre år

Region Hovedstaden i Finland (HUS) har valgt LeadDesk Oyj som leverandør af kundeservice- og contact center-systemer på baggrund af en offentlig udbudsprocedure.

Baseret på det tilbud, LeadDesk har afgivet i udbudsproceduren, er den anslåede værdi af kontrakten ca. 1,3 millioner euro over en periode på tre (3) år, hvorefter ordningen kan fortsætte indtil videre.

LeadDesk leverer sin kundeserviceløsning til HUS. Den tilbudte løsning blev en del af LeadDesks produktportefølje i forbindelse med opkøbet af det norske selskab Zisson AS i 2025. Løsningen understøtter HUS’ behov for kundeservice- og contact center-systemer samt driften i de forskellige enheder.

”Da vi opkøbte Zisson, var vores mål at styrke LeadDesks position i krævende kundeservicemiljøer inden for den offentlige sektor og sundhedsvæsenet. At vinde HUS-udbuddet viser, at vi nu indfrier dette løfte.

Der er tale om en strategisk vigtig milepæl og et stærkt bevis på styrken af vores sundhedsløsning, vores langsigtede strategi og vores engagement i europæisk digital suverænitet. Det styrker vores position på det finske sundhedsmarked og viser vores evne til at betjene kritiske driftsmiljøer, hvor pålidelighed, skalerbarhed, datasikkerhed og lokal tillid er centrale faktorer.

Sundhedsvæsenet er et af vores strategiske fokusområder, og vores mål er at gøre LeadDesk til Europas mest betroede AI-drevne platform for tale- og kundeinteraktion til højvolumen- og regulerede brancher. Denne sejr giver os en stærk position til at støtte denne udvikling på hele det nordiske marked,” siger Olli Nokso-Koivisto, administrerende direktør for LeadDesk Oyj.

LeadDesk Oyj’s økonomidirektør (CFO) og medlem af ledelsesgruppen, Teemu Rautiainen, har opsagt sin stilling for at overgå til nye udfordringer uden for LeadDesk. Han fortsætter i sin stilling indtil den 2.10.2026. Selskabet har påbegyndt processen med at udpege hans efterfølger og vil informere om udnævnelsen af efterfølgeren, så snart valget er truffet.

“Jeg vil gerne takke Teemu for hans betydelige bidrag til udviklingen af LeadDesk. Under hans ledelse har vi udviklet vores økonomistyringspraksis, styrket rapporteringen og taget betydelige skridt fremad i anvendelsen af de nøgletal, der er centrale for en SaaS-virksomhed, i ledelsen af forretningen,” siger LeadDesks administrerende direktør Olli Nokso-Koivisto.

“Jeg er taknemmelig for muligheden for at have været en del af LeadDesks vækstrejse. Jeg er særligt stolt over, at vi har gennemført en omfattende modernisering af økonomistyringen og skabt en organisation og nogle arbejdsprocesser, der er klar til LeadDesks næste vækstfase,” siger Teemu Rautiainen.

Pekka Alli udnævnt til Teknologidirektør for LeadDesk

LeadDesk Plc (“LeadDesk”) har udnævnt Pekka Alli til Teknologidirektør (Chief Technology Officer, CTO) og medlem af koncernledelsen med virkning fra den 15. september 2026. Pekka vil referere til administrerende direktør Olli Nokso-Koivisto.

Pekka skifter til LeadDesk fra Finago Group, hvor han fungerer som direktør for Engineering & Architecture. Han har tidligere været arkitekturdirektør hos Accountor HR Solutions Oy samt administrerende direktør for Planier. Han har stærk erfaring med SaaS-software, produktudvikling, ledelse af teknologiteams samt integration af softwarevirksomheder og -platforme fra et teknologisk perspektiv. Pekka er uddannet civilingeniør (M.Sc. Tech.) fra Aalto Universitet inden for uddannelsesprogrammet i teknisk fysik og matematik.

Som teknologidirektør får Pekka ansvaret for LeadDesks teknologi- og arkitekturstrategi samt ledelsen af produktudviklingsorganisationen. Hans opgave bliver at styrke LeadDesks teknologiske fundament, produktiviteten i udviklingsarbejdet og platformenes skalerbarhed med henblik på selskabets næste vækstfase. Et centralt fokuspunkt vil være udviklingen af AI-baserede løsninger til kundeinteraktion, især inden for talekanal-baserede tjenester, samt teknologi- og produktintegration efter virksomhedsopkøb.

Administrerende direktør Olli Nokso-Koivisto:

“Pekka bringer stærk erfaring med softwarearkitektur, SaaS-produktudvikling og ledelse af teknologiorganisationer til LeadDesk. Han har også praktisk erfaring med at sammenlægge softwarevirksomheder og -platforme fra et teknologisk perspektiv. Vores mål er at gøre LeadDesk til Europas mest betroede AI-baserede platform for kundeinteraktion, med særlig styrke i talekanalen. Pekkas baggrund understøtter denne retning på fremragende vis.”

Pekka Alli:

“LeadDesk befinder sig i en spændende fase af sin vækstrejse. Selskabet har opbygget en stærk position som europæisk leverandør af software til kundekommunikation og har ambitiøse mål for fremtiden. Jeg ser frem til muligheden for at udvikle selskabets teknologi, produktudviklingsorganisation og AI-løsninger sammen med det kompetente team.”

Samtidig udtræder LeadDesks nuværende VP of Engineering, Jarno Tenni, af koncernledelsen pr. 15. september 2026. Jarno fortsætter i selskabet i rollen som VP of Engineering og vil understøtte udviklingen af LeadDesks teknologiorganisation under CTO’en.

LeadDesks koncernledelse fra 15. september 2026:

• Olli Nokso-Koivisto, administrerende direktør

• Teemu Rautiainen, økonomidirektør (CFO)

• Michael Ramm Østgaard, Chief Revenue Officer

• Pekka Alli, Chief Technology Officer

Og her er Frans’ kommentarer vedrørende disse par seneste meddelelser